Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Categoría

all posts Свинкины финансы

Экономия, личные финансы.

Чат: https://t.me/joinchat/IuLaNkchbp83ODJi

Автор - Екатерина Белкина. Была финансовым журналистом, стала блогером.

По всем вопросам - @svinfinrf

Mostrar más

41 858-32

Suscriptores

~7 720

Vistas por publicación

~37

Publicaciones por mes

17.65%

ERR

Calificación general de Telegram

Globalmente

22 692lugar

de 78 777

En, Rusia

3 175lugar

de 8 625

En categoría

157lugar

de 474

Archivo de publicaciones

¡Copiado!

Осторожно: мошенники!

Друзья, если вас автоматом добавили в группу Свинкины финансы - выходите оттуда. Это мошенники. Самое смешное, что они и меня добавили)

Пока просто копируют посты. Потом будут предлагать обучение крипте, инвестициям или ещё что-то. К сожалению, такое не в первый раз. Я сама без спросу никого никуда не добавляю.

2 742

5

¡Copiado!

👜Как вы финансово планируете свою будущую пенсию? Опрос в комментариях

Сегодня решила предложить вот такой вопрос для обсуждения. Интересно, планируете ли вы жить только на государственную пенсию и все такое. И копите ли вы на будущее. Тут также будет нелишним указать, сколько вам лет.

По традиции начну с себя. Мне недавно исполнилось 37 лет, я уже несколько лет являюсь только самозанятой без наемной работы. На момент ухода из найма у меня набиралось необходимое количество пенсионных баллов для выхода на пенсию в будущем (рано работать начала). Но это по текущим законам. Наверняка будут ужесточения и есть шанс "пролететь". Или остаться с минимальными выплатами.

На данный момент накопления немаленькие есть, но нет выделенных отдельно средств "под пенсию". В идеале хотелось бы купить квартиру под сдачу в аренду+иметь накопления, инвестированные в облигации и вклады. То есть чтобы шел регулярный доход. Возможно, еще поучавствую в программе долгосрочных сбережений (ПДС), чтобы получить софинансирование государства и перевести туда свою замороженную накопительную часть пенсии.

А у вас как обстоят дела?

Mostrar más ...

4 200

28

¡Copiado!

📣Почему я часто пишу про вклады, ведь они не покрывают реальную инфляцию?

Такой вопрос задал один из подписчиков. Давайте разбираться. Если мы смотрим самые выгодные по ставкам вклады, которые сейчас дают по 19-20% годовых, то официальную инфляцию они покрывают. По данным Росстата, по итогам августа инфляция в годовом выражении в России составила 9,05%.

Однако наша личная инфляция часто выше. Даже не помню, чтобы мои личные наблюдения совпадали с данными Росстата - наверняка у вас тоже так. И зачем же эти вклады?

✔️Часто у обычного человека выбор стоит не между вкладом и другим инструментом, а между вкладом и вариантом никуда деньги не инвестировать. И тут как бы 20% - лучше, чем ничего.

✔️Другой простой вариант - покупка наличной валюты. Но когда курс рубля не падает, то у вас нет дохода или он минимален. Если же отнести эту валюту в банк, то по вкладам в долларах и евро все равно дают мизерные проценты. То есть везде свои нюансы, это ни хорошо, ни плохо - просто специфика.

✔️Вклад - это самый простой для понимания и доступный инструмент, плюс деньги с процентами застрахованы государством на сумму до 1,4 млн рублей в одном банке.

✔️Ближайший родственник вкладов по надежности - облигации. Если подобрать стабильных эмитентов (кто выпускает облигации), то можно получить % повыше при минимальном риске. Но не все готовы открывать брокерский счет и в целом разбираться с темой.

✔️Акции, криптовалюты и другие инвестиции, где можно заработать больше доходности - более рискованные инструменты, там и в минус можно уйти.

✔️Вклады и накопительные счета необязательно должны быть базой для всех ваших сбережений.

Так, у меня на вкладах - часть накоплений. Также есть вложения в акции и облигации плюс некоторое количество наличной валюты. Я бы сказала, что у каждого варианта есть свои плюсы и минусы, надо выбирать по своей ситуации и пожеланиям.

Mostrar más ...

5 312

17

¡Copiado!

Как стать финансово успешным не по воле случая?

Умение зарабатывать деньги, копить, тратить разумно - один из признаков психологической зрелости

Но чаще мы видим взрослых детей, которые:

- Научились зарабатывать, но понятия не имеют куда уходят сбережения и почему каждый конец месяца на карте 0

- Поддаются внутреннему "хочу-хочу!" и срываются на эмоциональные покупки, когда планировали копить на кваритиру, подушку безопасности и начать инвестровать

В итоге зарплата работает не на мечты и цели, а на простое поддержание жизни. Стоит ли здесь говорить о стабильности и безбедной старости, которую так хочется себе обеспечить?

Мало кто осознанно относится к сбережению и приумножению своего дохода, ведет учет своих финансов и задумывается о смысле своих покупок

И не многие понимают, что финансовую грамотность необходимо развивать как и любой другой навык. А ведь это единственный способ обеспечить надежный фундамент для себя и своей семьи

В канале Василия Мещерякова - финансового консультанта и директора по продажам с 14-летним опытом в P&G ( где Вася осваивал миллиардные бюджеты )

Рассказывается о том, как жить лучше за те же деньги и найти от + 10% к имеющемуся доходу без отказа от жизненных удовольствий

В его канале можно узнать:

- Как перестать откладывать работу с личными финансами

- Как распоряжаться финансами, если случился карьерный взлёт

- Что делать, если деньги тратятся в 0?

Подписывайтесь, чтобы научить Ваши финансы работать на Вас:

https://t.me/vasya_lfp/753

Mostrar más ...

4 624

11

¡Copiado!

🎭Где открыть карту для получения пенсии? Смотрим варианты

Сегодня - статья для читателей-пенсионеров и для тех, у кого есть такие родные и близкие. Напоминаю, что пенсию можно получать и на любую обычную карту МИР российского банка, просто предоставите ее реквизиты и все. Но давайте посмотрим, какие карточки сейчас предлагают именно для пенсионеров.

Сберкарта для пенсионеров

Ссылка

Известный многим вариант "по умолчанию", но пусть будет в подборке. При получении пенсии карта бесплатна вне зависимости от трат - это отличие от многих других карт Сбера. А вот смс-уведомления - 40 руб./мес. Кэшбэк в 4 выбранных категориях до 10%, по факту там поменьше будет в основном %. Но могут быть попасться неплохие категории.

Газпромбанк Пенсионная

Ссылка

Кэшбэк 1,5% на все покупки. К карте можно открыть вклад "Почетный бонус" по ставкой до 18,6%. Также можно завести симку оператора ГПБ мобайл и при переводе пенсии получать бесплатно 100 минут каждый месяц.

ОТП банк "Пенсионная"

Ссылка

Кэшьбэк 3% за супермаркеты и оплату ЖКХ - очень неплохо. Бесплатные смс-уведомления и снятие до 50 тыс. в месяц в банкоматах любых банков.

ВБРР пенсионная

Ссылка

Кэшбэк 5% на аптеки. Также 2-5% кэшбэка на некоторых АЗС, но только связанных с Роснефтью.

"Почетный пенсионер" от "Уралсиба"

Ссылка

Кэшбэк базовый - 1% на все покупки. Еще плюс 1% - если у вас будет кредит или кредитка с лимитом от 3%, еще 1% - если премиальный клиент. Думаю, для большинства клиентов будет 1% базовый кэшбэк. Из плюсов - дают 3000 рублей за перевод пенсии на эту карту до конца 2024 года. Также есть ставка до 19,1% по вкладу "Почетный пенсионер" для владельцев одноименной карты.

Карта "Мудрость" от МКБ

Ссылка

5% кэшбэка на аптеки. При переводе пенсии на эту карту первые три месяца также платят 14% на остаток денег по счету, потом - 7%. Также дают бесплатный сервис "Забота" с консультациями по юриспруденции, здоровью, настройке компьютера и другим сферам. Бесплатные смс-уведомления по всем операциям. Еще банк проводит предлагает льготные цены на ряд мини-путешествий для пенсионеров, но это в основном для Москвы и МО, как я понимаю.

Дебетовая пенсионная от ПСБ

Ссылка

При получении пенсии на эту карту дают кэшбэк 3% на аптеки, АЗС и зоотовары. Еще из любопытного - без комиссии можно снимать до 30 тыс. руб. в месяц в любом банкомате России. Сейчас идет акция - дают 2000 баллов рублей, если перевести туда пенсию и оплатить покупки на 10 тыс. рублей.

Карта "АК Барса" для пенсий и соцвыплат

Ссылка

При переводе пенсии до конца 2024 года дают бонус в 2500 баллов-рублей. Кэшбэк 3% на медучреждения, аптеки, такси, топливо, красоту и развлечения, 1% - на остальные категории. В банкоматах других банков можно снимать до 50 тыс. в месяц без %.

Если посмотреть на эти карты, то можно сделать вывод, что какой-то супер волшебной среди них нет. Но можно взять такую карту как одну из своего набора или получить денежки за перевод пенсии по акции. Пенсионные карты в своем кошельке можно комбинировать с обычными.

Mostrar más ...

4 979

56

¡Copiado!

Займитесь субарендой чужих квартир и делайте 3 зарплаты своего начальника ежемесячно

Вы можете зарабатывать пассивно каждый месяц с помощью недвижимости, которая вам даже не принадлежит:

- в любом городе России и СНГ;

- без огромных вложений и рисков;

- стабильно и прогнозируемо.

В чем суть: договариваетесь с собственниками и посуточно сдаете их квартиры. Начинаете с одной, и постепенно масштабируетесь.

В итоге квартиры работают за вас и приносят живые деньги каждый день.

С опытом начнете работать с более серьезными объектами и зарабатывать еще больше!

Возникают вопросы:

Где искать собственников и как с ними договориться?

Какие квартиры и кому сдавать?

Нужно ли вкладываться и оформлять ИП?

Все ответы уже есть в канале Ярослава Стригунова, у которого в субаренде работают 100 квартир, отель и загородный коттедж — все эти объекты приносят деньги по посуточной схеме.

В канале он дает внутрянку и пошаговый план запуска бизнеса на субаренде с высокой доходностью, который способен запустить каждый, было бы желание.

✍🏻 Подписывайтесь на его канал, повторяйте за ним и стройте свой собственный бизнес на недвижимости: https://t.me/+0l4cUwk7iUM0MDEy

Реклама: ИП Стригунов Ярослав Геннадьевич

ИНН: 230218045540 erid: 2VtzqvTs5CT

Mostrar más ...

5 003

13

¡Copiado!

🎩ЦБ повысил ключевую ставку - маленькая "напоминалка"

Друзья, сегодня ЦБ повысил ключевую ставку до 19% - возможно, видели уже в новостях. Про само повышение ставки как явление я уже много раз писала - например, вот тут.

Хочу только кое-что напомнить. После очередного повышения ключевой банки часто повышают % по кредитам и вкладам.

Если хотите открыть вклад - лучше подождите до понедельника. Наверняка какие-то банки сделают новые условия с доходностью побольше. Если же кредит берете - наоборот, стоит поторопится, так как на следующей неделе могут повысить ставки.

Mostrar más ...

7 332

27

¡Copiado!

📴"Привычка бедных людей", над которой я посмеялась

Было дело, я уже тут иронизировала над стереотипными статьями про привычки бедных и богатых людей. Но сегодня попался на глаза текст, который тоже насмешил.

А именно: некие не названные ученые, на которых ссылаются в новости, нашли новую привычку бедных людей - вставать впритык к началу рабочего дня. Мол, Билл Гейтс и Марк Цукерберг успевают кучу всего переделать утром до начала рабочей деятельности.

И авторы отмечают, что если утренней рутины нет, то человек может столкнуться со стрессом и снижением продуктивности.

На самом же деле я уверена, что у большинства людей с утра рутина плюс-минус похожа. Подъем, гигиенические процедуры, завтрак, сборы на работу. Кто-то еще в это время собирает детей, кто-то успевает выгулять собачку. И да, есть люди, которые утром бегают или делают зарядку.

Также есть самые настоящие жаворонки, которые утром еще успевают какие-то дела поделать. Но их противоположности, совы, могут просто те же дела "раскидать" вечером после работы. Ни на какое богатство это не влияет.

Более того, когда я была совсем маленькой, то на каникулах в деревне я наблюдала, как бабушка рано утром вставала доить корову. К тому времени она уже была на пенсии, но до этого работала в колхозе - и так же доила корову рано утром. Еще они с дедушкой кормили свиней, кур, другую живность до работы. Но явно самыми богатыми в СССР были не колхозники, которые бурную деятельность разводили до начала рабочего дня.

Бедность - это не про какие-то там привычки и примитивные правила. Бедными, к сожалению, являются люди, которые мало зарабатывают, не работают или живут на маленькие выплаты от государства - это первая и самая многочисленная группа.

Вторая - это те, кто при среднем заработке имеют в жизни ряд негативных нюансов. Как связанных с выбором самих этих бедных, так и нет. Например, есть те же тражиры или игроманы, которые при среднем заработке сидят в огромных долгах. Есть многодетные семьи, где на человек 6 плохо хватает денег от одной заплаты отца, а мама - домохозяйка.

А есть и печальные повороты судьбы - например, заболел родственник и приходится о нем заботиться или тратить средства на это.

Mostrar más ...

8 059

13

¡Copiado!

Где бесплатно узнать много нового про деньги и их правильное использование в нашей жизни?

По моему каналу вы уже видите, что по сути деньги можно связать почти с любой сферой жизни. Это и взаимоотношения в паре, и воспитание детей, и учеба с работой, не говоря уже об очевидных вещах - экономии и планировании бюджета. И это я еще не пишу про какие-нибудь инвестиции в предметы искусства или про благотворительность, например.

Издание Т—Ж решило сделать приятное и полезное для клиентов Т-Банка и организовало конференцию «Деньги 2024 - онлайн-конференция Т—Ж, где говорить о деньгах прилично». Все будет не только прилично, но и очень познавательно. Разброс тем - широкий, и все довольно актуальное и нужное. Выступать будут эксперты Т—Ж и Т-Банка.

Вот про что они расскажут:

- Учеба – Как не разориться на образовании и учиться во взрослом возрасте;

- Личные финансы – Все о грамотном отношении к деньгам;

- Психология денег – Как кризисы влияют на психику, а образ мышления — на доход;

- Здоровье – Как экономить на медицине не в ущерб себе;

- Культура – Приобщаться к прекрасному и развлекаться, не растратив весь бюджет;

- Жилье – Не прогадать с покупкой недвижимости и выгодно обустроить дом;

И многое другое.

Думаю, что программа форума - это 100%-ное попадание в аудиторию моего канала, ведь мы все тут интересуемся повышением финансовой грамотности.

Онлайн-конференция пройдет 27 сентября. Если участник - не клиент Т-Банка, то билет стоит 500 рублей. Но гораздо целесообразнее оформить себе какой-то финансовый продукт банка по ссылке прямо на сайте мероприятия - и тогда доступ будет бесплатным.

Регистрируемся и смотрим детали вот тут.

Реклама. АО «ТБанк», лицензия ЦБ РФ № 2673, ИНН NaN, лицензия ЦБ РФ № 2673, erid:2VSb5xhE9E8

Mostrar más ...

7 851

18

¡Copiado!

🎮Стоит ли открывать вклад в Сбере на 3 года под 20%?

С таким вопросом обратилась подписчица. Новость про повышеие ставок по депозитам Сбера можно почитать вот тут. И да, самая высокая ставка действительно предлагается на самый большой срок - 3 года.

К сожалению, на вопрос из заголовка невозможно дать однозначный ответ. Мы просто не владеем и не можем владеть информацией, которая позволит с уверенностью сказать "да" или "нет". Если ставки на рынке через 3 года будут ниже, то мы выгодно открыли вклад. Если выше - получается, что невыгодно. И еще надо учесть, как ставки будут меняться внутри этого периода в 3 года.

Так как же лучше поступить?

Можно часть своих денег "припарковать" под высокую ставку, чтобы сохранить доходность на долгий срок на случай снижения ставок в будущем. Кстати, самый большой % на долгий срок не только у Сбера, но и у многих других банков. Призываю рассматривать разные банки и выбирать тот, где процент выше.

Чтобы не "морозить" деньги надолго без возможности их снять, можно выбрать вклад с начислением процентов ежемесячно. Тогда проценты можно снимать, а основное тело вклада - оставлять и дальше лежать и приносить доход.

Вам не хочется класть деньги так надолго, а на 1-2-3 месяца или полгода у банков ставки похуже? Тут вариант - накопительный счет с процентом на ежедневный остаток. По таким продуктам сейчас ставки тоже высокие, и по 19-20% есть вараинты для новых клиентов и новых денег. Кстати, Сбер свои 20% тоже дает только под новые деньги.

Mostrar más ...

6 974

26

¡Copiado!

🏈7 уловок продавцов, на которые стоит обращать внимание при покупках

Под продавцами имею в виду как непосредственно сотрудников торговых точек, так и магазины - онлайн и оффлайн.

1. Сначала повышают цену, а потом делают скидку

Про этот прием все давно знают, я думаю. На самом деле я бы даже не делала каких-то лишних движений, чтобы докопаться до первоначальной цены. Целесообразнее, мне кажется, сравнить цены на аналогичный товар в этом месте и в других местах. Именно на данный момент. Причем, если можно использовать промо-коды или получить повышенный кэшбэк, сравниваем с учетом этих опций.

2. Уменьшение размера упаковок

Все уже привыкли, что шоколадки весят 90 г, а не 100 г, а пачка сливочного масла - 180 г, а не 200 г. Но иногда вес привычных товаров ползет еще немного вниз. И вот уже шоколадка привычной марки становится 85-граммовой, то же касается и молока, и круп, и многих других товаров.

3. По умолчанию предлагают заплатить по QR-коду через СБП

У большинства банков за такой метод оплаты нет кэшбэка. Это выгодно, только если при оплате через QR дают скидку и она больше % кэшбэка по вашей карте.

4. Беспроцентная рассрочка.

Иногда при такой рассрочке цена изначально выше, чем при оплате сразу всей суммы. Например, при продаже квартир застройщиками. Но иногда процентов и правда нет. Но тут надо сравнивать - не стоит ли этот же товар дешевле в других местах без рассрочки. Так как расходы на предоставление вам по сути кредита могут быть заложены в цену.

5. Товар в большей упаковке стоит дороже по цене за гр или кг

Мы привыкли, что, например, пачка стирального порошка в 3 кг будет стоить дешевле, чем 1 кг, если посчитать цену за 1 кг. Но так бывает не всегда, иногда выгоднее взять 3 упаковки по 1 кг. Бывает, что мелкая тара выгоднее из-за акции, но бывает такое и без всяких акций.

6. Рекламируется низкая цена на самый дешевый товар в ассортименте

Например, "Платья - от 1000 рублей". Заходишь на сайт магазина - а там один страшный сарафан по такой цене, а остальное дороже. Или иногда рекламируется самая низкая цена на непопулярный цвет или комплектацию какой-то техники, а другие варианты - по более высокой цене.

7. Кэшбэк на категорию товаров, которые покупаете редко

Например, можно соблазниться на хороший кэшбэк на технику баллами конкретного магазина или торговой сети. Но потом вы осознаете, что никакую технику вы в ближайшее время покупать не будете. И лучше было взять товар без кэшбэка, по подешевле в другом месте.

А какие еще уловки вы встречали?

Mostrar más ...

7 666

34

¡Copiado!

🌴"Взял кредит, чтобы показать сыну море". Почему грустно от такой рекламы Сбера?

Эти две рекламы висят в московском аэропорту "Шереметьево". А выложил их прекрасный Телеграм-канал про путешествия "Иду Бегу Еду".

Если плохо, видно, то вот текст:

1. Взял кредит в Сбере, чтобы сын впервые увидел море.

2. Взял кредит в Сбере, чтобы посмотреть на Северное сияние.

Кредит - это продукт банка, поэтому и продается маркетологами по всем канонам продажи продукта. Тут давят на боли клиента, стараются сделать это эмоционально. Особенно в первом случае - ну как же море-то ребенку хотя бы разок не показать? Пусть и в кредит.

Понятно, что реклама такая рассчитана на не очень финансово грамотных людей. Ибо на обе цели - море и Северное сияние - вполне можно накопить. По крайней мере, могут накопить люди из целевой аудитории плакатов. Раз есть деньги каждый месяц платить по кредиту и с процентами, то ту же сумму можно было бы откладывать. И накопить на такие поездки без кредитов.

Реклама висит в аэропорту, то есть настроена на тех, кто и так куда-то летает. Видимо, цель - стимулировать новые поездки, пусть и в кредит. А разумным людям я бы посоветовала задуматься над планированием бюджета, чтобы вырваться в отпуск можно было на накопления, а не на заемные деньги. И также стоит рассчитать, а сколько поездок за какой срок и в каком формате вы себе реально можете позволить.

Еще одна моя ассоциация - представляю себе бедную семью. И вот папа куда-то летит, видит рекламу про сына и море и решается. Денег в семье мало, потом еле-еле гасят этот кредит...

Mostrar más ...

9 699

16

¡Copiado!

Как инвестиции помогут накопить на мечту или обеспечить финансовую стабильность?

Многие люди поглядывают в сторону инвестиций в фондовый рынок, потому что понимают: высокие ставки по вкладам скоро закончатся. А сохранять и преумножать свои деньги хочется всегда.

Но некоторых инвестиции отпугивают тем, что это дело сложное. Да, непросто, но вполне можно разобраться, если опираться на проверенную и понятно изложенную информацию.

Как раз такую предлагают Т-Инвестиции в своем ежегодном онлайн-интенсиве «Толк». Это не разовое мероприятие, образовательный проект будет проводиться с 14 по 25 октября. Сначала там появятся первые базовые уроки, потом пройдут LIVE-стримы с экспертами, затем можно будет самостоятельно поработать с платформой. А завершится все розыгрышем призов для участников в прямом эфире. На онлайн-интенсиве будет 50+ топовых экспертов рынка!

Кому будет полезен «Толк»?

- Тем, кто хочет получать регулярный доход на личные нужды. Капитал будет работать на вас, а вы сможете больше тратить.

- Тем, кто хочет накопить на мечту. В «заначку» будут уходить не только отложенные вами деньги, но и доход с инвестиций.

- Тем, кто хочет создать себе дополнительный доход на пенсии. Государственные пенсии не радуют своим размером, так что хорошо бы заранее подстелить соломки.

- Тем, кто долгосрочно копит на большую цель - машину, квартиру, образование детей и т.д. Для такого варианта инвестиции тоже подходят.

- Тем, кто стремится копить на крупные траты, а не постоянно залезать в кредиты.

У «Толка» 2 тарифа - бесплатный Silver и платный Gold за 990 рублей. Бесплатный дает доступ к урокам в течение 4-х дней и плюс еще участники получат гайд «Кредиты: лайфхаки и полезные советы».

Но, конечно, основная часть возможностей платформы доступна платным пользователям.

В тариф Gold входят, кроме бесплатных базовых опций:

- Главный розыгрыш — 10 млн рублей среди участников онлайн-интенсива! А всего будет разыграно 25 млн рублей бонусов и призов!

- Начисление 1000 ₽ на вашу первую сделку на брокерском счете в Т-Инвестициях. То есть часть потраченной и так небольшой суммы тут же «отобьется».

- Доступ в закрытую часть (практикум + шоу с Сергеем Орловым) и на трейдерский день с Васей Олейником.

- Подписка Pro на 1 месяц.

- 4 методички по темам каждого дня.

- Закрытый чат для нетворкинга с другими участниками.

Есть еще и другие платные тарифы, с информацией можно ознакомится по ссылке!

Чтобы получить скидку 25% на тариф Gold, применяйте промо-код TOLK15. А дополнительная информация и регистрация на интенсив «Толк — про финансы с толком» - вот по этой ссылке.

Реклама. АО «ТБанк», ИНН NaN, лицензия ЦБ РФ № 2673, Erid: 2SDnjdZZh4v

Mostrar más ...

9 803

17

¡Copiado!

🪁Сбербанк запускает вклад в индийских рупиях. Стоит ли его открывать?

На днях Сбер сообщил про появление новой возможности - вклады в рупиях. Заявлено, что с учетом капитализации максимальная доходность будет 3,56% годовых при открытии депозита на 1 год на сумму от 100 тыс. рупий. По текущему курсу это примерно 105,9 тыс. рублей. Соответственно, деньги на вклад вносятся в рублях и конвертируются по курсу банка.

Правда, на сайте Сбера мне не удалось найти такой вклад - только дирхамы и юани. Не знаю, открывают ли уже такие депозиты по факту. Но если даже нет, скоро точно начнут.

Имеет ли смысл открывать вклад в рупиях?

Традиционно по вкладам в валюте % гораздо ниже, чем по вкладам в рублях. Подразумевается, что такие варианты помогут застраховать себя от валютного риска. То есть, например, если рубль упадет на 30% к рупии, то рублевый эквивалент вашего вклада станет на 30% больше, плюс еще начислят небольшой процент.

Когда рубль падает, то он падает ко всем валютам, которые на тот момент растут или находятся на прежнем уровне. Либо ослабляются меньше, чем рубль. То есть, например, когда курс рубля падает к доллару и евро, он также будет падать к большинству других валют, если сами эти валюты не падают еще сильнее.

Да, действительно, рупии позволяют немного застраховать рублевый курсовой риск. Но не забываем, что эта валюта сама по себе не такая стабильная, как доллар или евро. Я посмотрела графики: если за год рупия упала к $ всего на 0,77% (то есть почти не упала), то за 5 лет - уже на 14,2%. И если в Индии будет кризис, эта валюта не застрахована и от других падений.

Конечно, рупии не назовешь совсем какой-то слабой валютой, динамика курса выглядит довольно достойно - это не турецкая лира. Я бы все же рекомендовала валютные риски страховать по старинке - долларами и евро. Необязательно на вкладе, можно даже налом. Но жестко не советовать вклад в рупиях тоже не буду - от рисков падения курса рубля рупия тоже защитит более или менее.

Если же вас привлекают высокие ставки по вкладам в рублях, можно часть сбережений хранить на рублевых депозитах, а часть - в валюте. Тогда в спокойный период будете получать доход в рублях, а при падении рубля - от валютной переоценки своих сбережений.

Также напоминаю, что с 2022 года вклады даже в валюте на руки выдаются наличными только в рублях. А то вдруг кто-то забыл.

UPD Хотя вот в приложении рупии уже есть, желающие могут открыть вклад.

Mostrar más ...

8 874

13

¡Copiado!

🖌Надо ли учить детей финансовой грамотности? В одной семье мнения мужа и жены разошлись

Рубрика обсуждений "Финансовый междусобойчик" была совсем недавно. Но тут появился повод опять устроить дискуссию. Подписчик рассказал про свою ситуацию и согласился обсудить ее на канале.

У молодого человека дочка ходит в подготовительную группу в детском саду. Там открылся кружок финансовой грамотности.

"У меня с супругой возник жаркий спор по поводу этого кружка. Я обеими руками за то, чтобы ребенок постигал азы науки о деньгах, супруга же утверждает, что финансовая грамотность - это глупости и нужно учить ребёнка зарабатывать, а не сберегать. Если она научится зарабатывать, то экономить ей не потребуется", - рассказал читатель.

По его словам, в семье все не очень хорошо с управлением финансами, и пример родителей далёк от идеала.

Кстати, подписчик поделился и программой кружка, можете увидеть на картинке внизу.

На мой взгляд, никакого криминала тут нет. Единственное, позабавила пафосная фраза "Без труда нет жизни на земле", но это мелочи. И в целом это нормально, что есть ацент именно на работу, которая и дает заработать денежки. Потому что маленьким деткам иногда сложно понять, что деньги не даром достаются и отказ купить какую-то дорогую игрушку - это не вредность мамы и папы.

Что я думаю по этому поводу?

Думаю, что почему бы и не обучать финансовой грамотности в той форме, которая доступна по возрасту. Если не нравится программа в садике или школе, можно какую-то детскую книжку купить или просто самим что-то рассказывать.

У супруги подписчика главный аргумент - что не надо учить экономить, лучше пусть научится зарабатывать. Но дело в том, что у финансовой грамотности и нет такого базового утверждения, что все должны жить в режиме жесткой экономии.

Просто такой запрос часто возникает, а потому и разбирается. Нередко у людей проблема, что деньги деваются непонятно куда, не удается отложить, а без сбережений приходится брать кредиты.

Но финансово грамотный человек может и вообще не экономить. Например, его или ее устраивает объем расходов. Но остается вопрос о том, как грамотно распорядиться средствами, которые удается откладывать каждый месяц в сбережения.

Кстати, даже при хорошем доходе можно оптимизировать траты и улучшить бюджет. Не ходить в магазин на другом конце района из-за картошки на 10 рублей дешевле, а покупать со скидками авиабилеты за границу, получать налоговые вычеты за лечение и т.д.

Думаю, в определенном возрасте стоит просвещать ребенка в сфере финансовой грамотности. В каком конкретном возрасте и в каком формате - уже решать родителям. У меня нет детей, так что конкретикой не могу поделиться.

А вы что думаете про ситуацию? А сами обучаете своих детей финансовой грамотности, если дети есть?

Mostrar más ...

7 770

13

¡Copiado!

Инвестируйте в знания

Школа Московской биржи дарит скидки на все курсы с 30 августа по 11 сентября.

Узнайте, как:

• Освоить стратегии инвестирования

• Оценить текущую экономическую ситуацию

• Грамотно диверсифицировать портфель

• Создать пассивный доход

• Увеличить капитал

Экономьте с умом — приобретайте курсы выгодно.

2 070

3

¡Copiado!

Инвестируйте в знания

Школа Московской биржи дарит скидки на все курсы с 30 августа по 11 сентября.

Узнайте, как:

• Освоить стратегии инвестирования

• Оценить текущую экономическую ситуацию

• Грамотно диверсифицировать портфель

• Создать пассивный доход

• Увеличить капитал

Экономьте с умом — приобретайте курсы выгодно.

3

0

¡Copiado!

🏹Скромные мошенники в комментариях в Телеграме: будьте осторожны!

Вчера я удалила очередной спам-комментарий из чата. В чат падают в том числе все комментарии к постам на этом канале. И тут же мне написал подписчик. Мол, пропало сообщение, а я хотел написать в личку человеку, чтобы он мне прислал книгу. Пришлось пояснить читателю, что к чему, и заодно тут тоже решила рассказать.

Кроме классического спама с порно-каналами и ссылками на скам-проекты с криптой, в последнее время появилась и новая разновидность развода. В качестве ответа на пост в Телеграме или комментарий в чате появляется вроде бы безобидное сообщение без ссылок. Скомненькое такое, без обещания диких заработков.

В этом сообщении пользователь (вернее, в этом случае - нейросеть) может писать что-то по теме поста или комментария, на который отвечает. А внизу - уже «крючок». Типа я тут недавно прошел интересный курс по инвестициям для начинающих, кому надо, скину в личку бесплатно. Или другой вариант - прочитала тут книгу, понравилось, с желающим поделюсь.

На моем канале в основном спамеры предлагают книгу «7 навыков высокоэффективных людей» Стивена Кови. На других финансовых каналах видела упоминания каких-то книг по трейдингу и криптовалютам.

Но если кто-то напишет, то юзер если и пришлет то, что заявил, то этим дело не ограничится. Будут либо заманивать на какую-то крутую платформу, где можно инвестировать. Конечно, туда надо будет завести деньги с карточки, а потом жертва их не увидит. Другой вариант - будут пытаться «впарить» какое-то платное обучение или другие мошеннические услуги.

Еще можно предположить, что в присланном файле будет вирус, который похищает логины-пароли и другие личные данные. И это все будет использовано для хищения ваших денег.

Откуда я это знаю?

Нет, я не писала в личку этим спамерам, чтобы они мне прислали обещанное. Но эти сообщения написаны как под копирку. Иногда сразу пишут про свой курс или книгу. Иногда там сначала - текст, связанный по теме с комментарием или постом, на который отвечают. Но, как правило, текст этот глупый и неуместный. Скорее всего, его пишет бот с нейросетью.

Первое время я еще проверяла таких пользователей - они пишут в чат канала, но их нет среди подписчиков канала. Сейчас я уже просто сразу определяю эти комментарии по их одинаковой специфике и сразу удаляю.

Так что не пишите этим товарищам в личку, если администратор Телеграм-канала пока не успел удалить этот спам.

Mostrar más ...

9 607

40

¡Copiado!

🪂А у вас была такая работа, где ничего не надо делать, а деньги платят? Опрос - в комментариях

Сегодня - суббота, поэтому решила поговорить на такую немного забавную тему в рубрике "Финансовый междусобойчик". Натолкнул меня на эту идею пост на сайте Пикабу. Человек пишет, что какая-то московская контора поставила его развивать месторождение и платит 240 тыс. рублей в месяц. Потом про сотрудника забыли, а зарплату исправно перечисляют на карточку.

В комментариях к тому посту привели несколько примеров, когда делать на работе приходилось мало, а денежки капали. Так, чтобы вообще не работать - такое вряд ли возможно.

Начну по традиции с себя. Всю мою карьеру в найме я работала журналистом, или редактором, отсиживаться не получилось бы. Правда, от коллег я слышала истории про то, что есть некие корпоративные СМИ, аля заводская газета, где корреспондент или редактор может делать совсем мало, при этом иметь приличную з/п. Из моих личных знакомых никто в такую малину не попадал.

А у вас были такие работы, где ничего не надо делать или дел очень мало? Что за сфера, много ли платили?

Mostrar más ...

10 810

12

¡Copiado!

🔑Жестких экономов и ужасных транжир на самом деле мало. Как найти золотую середину

Часто мне попадаются видео и посты в соцстеях с описанием расходов на питание или с разбором трат на отпуск. Если кто-то выложит статью типа "Питаемся втроем на 20 тыс. рублей", сразу будет куча недоуменных комментариев о том, что такое питание - неполноценное. Не хватает ряда полезных продуктов. Вполне возможно, что это так и есть.

Жаркие дискуссии разгораются и в видео с описанием трат на отпуск. Неважно, в Сочи или на каком-то турецком курорте. Когда звучат суммы типа 400-500 тысяч, комментаторы делятся на две группы. Одни пишут, что на семью из 3-4 человек сейчас так и будет стоить отдых в приличном отеле. Другие считают, что это неразумная трата средств и приводят в пример свои цифры по более бюджетному отдыху.

Мое мнение таково: если вы хотите научиться экономить, вам надо записывать свои траты в программу, табличку или хотя бы блокнотик в течение нескольких месяцев. Потом проанализировать, какие расходы самые большие в вашем списке. И дальше уже определиться с приоритетами.

Кто-то не может жить без такси несколько раз в неделю. Если сердце разбивается от перспективы отказаться от этих трат, то можно урезать расходы на еду, одежду, развлечения и так далее.

Кто-то хочет приличный отдых (тут можно его приличность обозначить любой суммой). Тогда надо поужаться в других статьях расходов.

Даже если у вас длительный период накопления, например, на первый взнос по ипотеке, советую все равно проанализировать доходы и определиться с теми самыми приоритетами. Экономить вообще на всем долго очень сложно. Если надо жестко "ужаться", оставьте на приоритеты поменьше денег, но все равно должна быть какая-то отдушина.

Еще во всяких обсуждениях в сети удивляют аргументы типа "Но на такую сумму на продукты в месяц будет мало мяса и фруктов" или "В отеле за 5 тыс. условия будут совсем ужасные". Это очевидно, что если расходы на что-то мы резко понижаем, то будет меньше качество или количество.

Да, можно сэкономить на том же отеле по скидке, как я сделала с Турцией через -30% от Яндекс Путешествий. Или можно выгодно купить какую-то технику на Мегагмаркете с больштм кэшбэком "спасибками". Но это разовые ации, и очень редко так можно урезать бюджет на то же самое в 2-3 раза.

Вообще, на мой взгляд, нет каких-то правильных и неправильных трат. Однозначно неправильно в моей картине мира - только жить на широкую ногу в куче кредитов и без накоплений. А так даже Айфон или там Мальдивы могут быть нормальной тратой, если это все вписывается в ваш бюджет. Не только по доходам, но и по планам накопить какие-то деньги.

Mostrar más ...

11 309

21

¡Copiado!

🤺Почему при переводе по СБП по номеру телефона банк хочет взять с вас комиссию?

Многие знают, что такие переводы по СБП на счет или карту по привязанному номеру телефона бесплатны на сумму до 100 тыс. рублей в месяц. А если переводить себе самому или самой и оба счета привязаны к одному номеру, то вообще лимит - 30 млн рублей в месяц.

Так почему некоторые видят в приложении банка комиссию? Главная причина - они пытаются перевести не через Систему быстрых платежей (СБП). Дело в том, что еще до запуска этой госсистемы некоторые банки позволяли делать переводы по номеру телефона в определенные другие банки. Но с комиссией. И эта опция осталась.

Приведу в пример Сбер, который есть у многих. Вот у него как раз работает с прежних времен система переводов по номеру телефона, в эту систему входят несколько банков.

Захожу в своем приложении в раздел "Платежи" и ввожу номер телефона получателя. Приложение мне предлагает первым вариантом как раз СБП. См.картинку слева.

Но я могу по невнимательности увидеть рядом в разделе "В другой банк" вариант "Т-банк" (Тинькофф) и нажать туда - если я хочу как раз в Т-банк перевести. И вот там уже будет комиссия при переводе другому человеку. У меня отобразилась комиссия 20 руб. при желании перевести якобы 2000 рублей, то есть 1%. См.картинку справа.

Такая же ситуация может у вас случиться и в приложении другого банка. Так что при переводе через СБП надо смотреть, чтобы это была именно СБП. Звучит смешно, но правило рабочее.

Если же банк не дает вам перевести крупную сумму себе по номеру телефона в другой банк, даже после расширения лимита до 30 млн в месяц, надо жаловаться. Прежде всего, самому банку. Можно ссылаться на соответствующий закон, который действует с 1 мая 2024 года. Это если вы переводите через СБП или по реквизитам.

Mostrar más ...

11 232

49

¡Copiado!

🕶Как обманывают желающих сдать квартиру? Не теряйте бдительность

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

Mostrar más ...

10 506

107

¡Copiado!

📲Предодобренный кредит: удачная возможность или мошенники?

➕Преимущества предодобренных кредитов:

✔️Простота и удобство: вы можете получить предложение не выходя из дома.

✔️Лояльные условия: часто банки предлагают льготные ставки и условия для клиентов с хорошей финансовой репутацией.

✔️Экономия времени: процесс получения кредита может быть быстрее, так как банк уже проверил вашу кредитную историю.

Как отличить сообщение кредитора от спам-рассылки? Узнаете в канале Национального Бюро Кредитных Историй.

Читайте также:

Кто может воспользоваться IT-ипотекой?

Как выгодно оформить кредит на отпуск?

Какие признаки мошеннических операций выделил Банк России?

Контролируйте свои финансы с НБКИ! Подписывайтесь на канал.

@bkinbki

Реклама. АО «НБКИ». ИНН: 77035483860

erid: 2Vtzqw53u5o

Mostrar más ...

4 870

1

¡Copiado!

🎸Почему банк предлагает % выше при открытии вклада онлайн - есть ли тут подвох?

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

Mostrar más ...

12 387

9

¡Copiado!

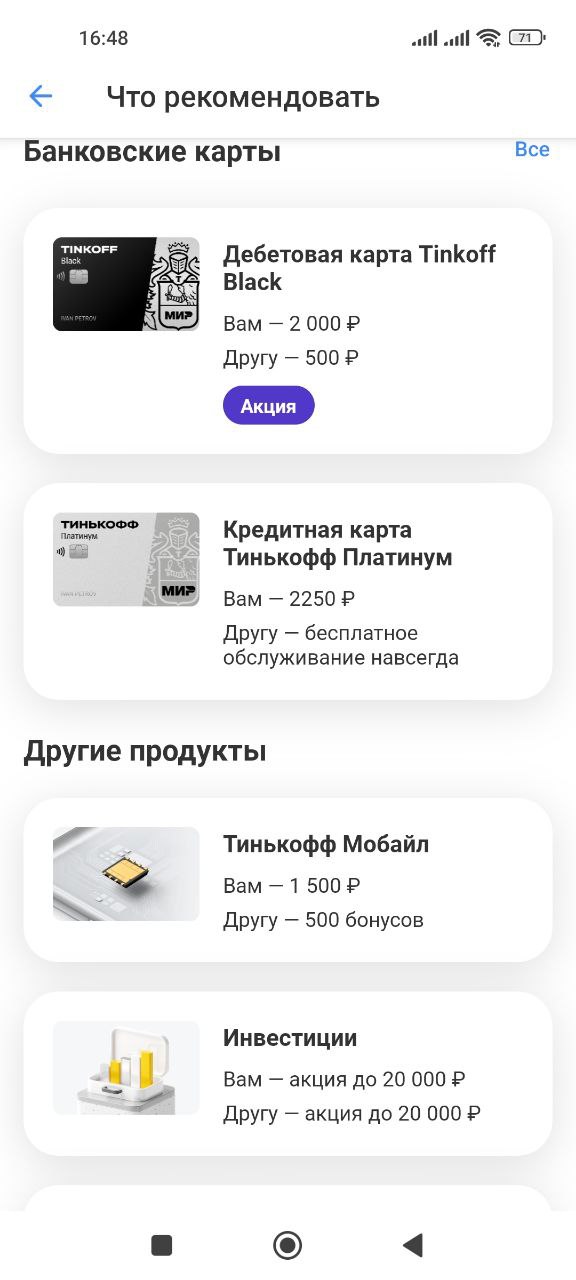

📢Акции "приведи друга" от банков и других компаний. Выгодно или не стоит заморачиваться?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

Mostrar más ...

11 744

12

¡Copiado!

☀️Немного про деньги и отдых в Турции в 2024 году. Личный опыт

Сейчас нахожусь в Мармарисе. По сути самое дорогое тут - это именно жилье, цены продолжают расти. Отель стоил 68 тыс. рублей на 9 дней с завтраками, брала по акции Яндекс Путешествий. На booking.com получалось дороже, без акции - дешевле. И это прямо такой скромный отельчик без изысков, без бассейна. Завтрак - тоже весьма скудный, но терпимо.

Цены на остальное приятно удивили. Отель без пляжа, но тут много В кафе с лежаками и зонтиками. Берешь хотя бы один напиток и можно бесплатно пользоваться инфраструктурой целый день, причём всё симпатичное и современное.

Цены в кафе на пляже выше, чем в городе. Но с учётом услуг - нормально. Например, сегодня я брала свежевыжатый сок за 115 лир. Это 305 рублей. Для напитка, лежака и зонтика - вполне адекватно. В Сочи видела фото с ценами по 500 рублей за лежак.

Цены на пляже выше, чем чуть дальше от него. Вторая линия - наше всё. Например, большая порция кофе Карамель Макьято - 95 лир. Это 247 рублей.

Мясные блюда типа всяких кебабов из говядины и баранины в кафе 2-3-й линии - от 700 рублей в переводе с лир. В принципе, у нас в Москве в кафе говядина часто дороже стоит. Суп ем в кафе за 90-130 лир в зависимости от вида, это 240-345 руб.

Недорогое вино. За счёт порции в 250 мл вместо московских 125 мл получается дешевле даже в стильных кафе на променаде. 200 лир за 250 мл - 532 руб, а порция - как две наших (532 : 2 = 266 руб за 125 мл). В кафе подальше вино - по 150-180 лир.

Вода 0,5 л даже в туристических магазинах и на пляже - 10 лир, это 26,5 руб. В магазинах около отеля - по 8-9 руб. на наши деньги. На продукты цены не знаю, так как ем в кафе.

Есть тут ещё такие локанты - аналог наших столовых. Там всё ещё дешевле, блюда лежат как на шведском столе и надо указывать, что берешь. Но в эту поездку я ем в основном в кафе с меню.

В общем, жить можно. Причём Мармарис вроде даже считается подороже, чем Аланья и Анталья. Последние - на Средиземном море, а Мармарис - на Эгейском.

Mostrar más ...

11 296

53

¡Copiado!

День трейдера, выпавший на субботу, прошел не то, чтобы очень громко. Заметным его сделало поздравление в фирменных цветах на Останкинской башне от Т-Инвестиций. Сегодня же стартовал третий Российский инвестиционный чемпионат. Что ожидает активных трейдеров на этих состязаниях?

150 миллионов рублей призовых. Это — рекорд за все сезоны проведения соревнований.

Разные форматы турниров: от спринта до марафона с дополнительными призовыми номинациями.

Ожидаемые 20 тысяч призовых мест.

Порог входа — 1000 рублей на брокерском счету.

Отдельные соревнования для солидных инвесторов, имеющих на бирже от 3 млн рублей. «Тяжеловесам» предлагают посоревноваться друг с другом за соответствующие призовые.

Mostrar más ...

10 175

3

¡Copiado!

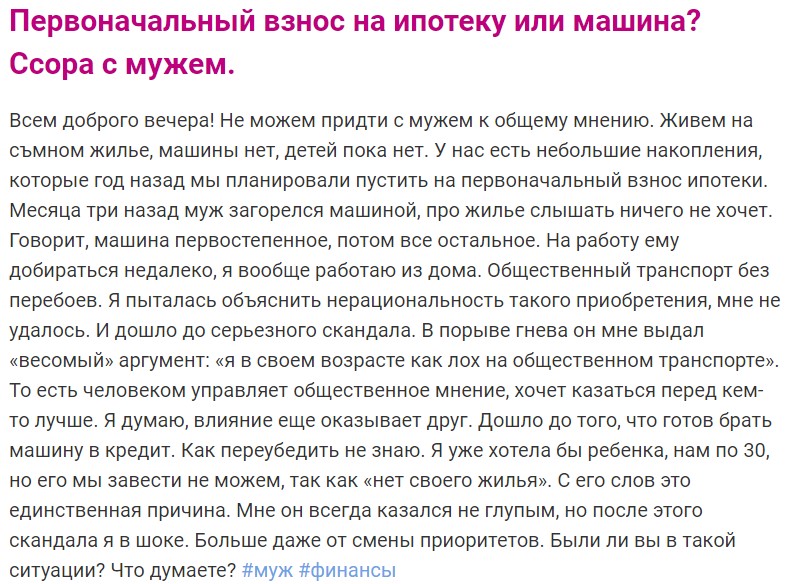

⚖Как не ссориться в семье из-за денег? Надо научиться самому главному - компромиссу

Продолжая вчерашнюю тему с предложением мужа жене не работать, я хотела бы озвучить свои мысли по вопросу из заголовка. Деньги, наряду с изменами - одна из самых частых причин ссор в паре, а иногда и разводов.

Как мне представляется, единственный путь - это учиться искать компромиссы. Если ни одна из сторон не готова принять позицию другого супруга, то остается решить задачу из 2 частей. Первое - придумать несколько альтернативных вариантов, второе - выбрать из них такой, который устроит каждую сторону. И все равно каждому придется немного "подвинуться" со своими интересами.

Например, во вчерашней истории муж не то чтобы прямо настаивал на уходе с работы. Но если бы это была жесткая позиция, можно было бы рассмотреть компромиссы - переход на работу на полдня, чтобы сохранить навыки и связи, или же перечисление неработающей жене денег на карманные расходы. И чтобы жена могла копить эти деньги на финансовую "подушку" и ей было спокойнее.

Еще одна иллюстрация - с форума woman.ru. Кто хочет почитать там комментарии, вот ссылка. А внизу этого поста можно увидеть историю девушки.

Суть ситуации - пара копит на первый взнос по ипотеке. Но муж хочет потратить эти деньги на покупку машины себе. При этом детей в семье нет, муж отказывается заводить без своего жилья.

Тут компромиссы могли бы быть такие.

✔️Купить дешевую старую б/у машину и продолжать копить на ипотеку. Обновление машины оставить до лучших времен.

✔️ Купить машину и продолжать копить на первый взнос, детей завести попозже.

✔️ Купить машину и завести ребенка в съемной квартире, продолжать копить на ипотеку.

✔️ Договориться копить сразу на обе цели. Выйдет дольше, но зато и то, и другое.

✔️Не покупатьь машину прямо сейчас, но установить четкий срок ее приобретения.

Также в подобных ситуациях надо помнить, что после покупки авто его надо обслуживать и заправлять, а после первого взноса надо еще каждый месяц вносить платежи по ипотеке.

Mostrar más ...

10 703

18

¡Copiado!

Недавно писала про выгоду пополняемых вкладов и их недостаток - часто пополнять можно только первые 30 дней. И тут как раз пришла рассылка Т-банка (бывший Тинькофф) с их новыми условиями. Ставки ничего так, а пополнять можно весь срок, кроме последних 30 дней. Ищите вклады в приложении. если еще кто-то знает интересные пополняемые варианты, можно писать в комментариях.

9 441

10

¡Copiado!

🐦Муж предлагает не работать. Опасно ли соглашаться?

Сегодня предлагаю обсудить эту тему в рубрике "Финансовый междусобойчик". Моя знакомая рассказывала как-то о такой ситуации. Ее муж работает айтишником. И это как раз тот случай, когда рассказы о высокой зарплате - правда. Точную сумму мне не озвучили, но получает мужчина хорошо.

Сама девушка работает в организации мероприятий. Когда-то эта сфера очень нравилась, но сейчас знакомая устала. Очень много задач, ненормированный рабочий день, всегда суета и куча дел одновременно. В других компаниях в этой сфере - примерно то же самое.

Видя усталость супруги, муж предложил не работать. Детей у пары пока нет, но в будущем планируют завести. Девушка подумала-подумала и отказалась. Сказала, что страшно вот так на много лет засесть дома. Вдруг с мужем разведутся или, не дай бог, с ним что-то случится. Речь тут идет именно не о временном отдыхе, а о постоянном статусе домохозяйки.

Еще девушка пришла к выводу, что от нее будут требоваться огромные усилия в плане хозяйства. Типа: ну, ты же дома сидишь, готовь каждый день свежий завтрак и ужин, забудь про доставки и готовую еду, убирайся почаще, да и вообще возьми весь быт на себя. Выглядит логично, раз роли распределены. Но не всем это подходит.

А еще за время бездействия теряются профессиональные связи, никто тебя уже не будет знать. Муж сначала обиделся, потому что свои доводы она ему озвучила. Потом подумал и признал, что обижался зря.

Ведь и правда: иногда так хочется не работать, но если бы такое предложение поступило, соглашаться кажется опасным. А вы как думаете? Бывали в подобной ситуации?

Mostrar más ...

10 107

32

¡Copiado!

Сбербанк предупредил инвесторов о потере налоговых вычетов

С 2024 года в России действует новый закон об индивидуальных инвестиционных счетах. В частности, теперь можно открыть одновременно три ИИС. Кроме того, новый счёт объединил налоговые льготы двух «старых» вариантов. Однако в погоне за более привлекательными условиями можно полностью лишиться налоговых вычетов, предупреждают аналитики «СберИнвестиций».

Кому можно открыть новый ИИС-3, и что с этим можно делать — разобрали специалисты в канале «Выберу.ру».

Инструкция по трансформации "старого" ИИС в "новый" уже там!

Mostrar más ...

4 539

15

¡Copiado!

👓Финансовые советы для приезжих, которые перебрались в Москву или крупный город

С просьбой дать какие-то финансовые советы обратилась подписчица. Она переехала в Москву. Я бы сказала так: базовые принципы финансовой грамотности одинаковы для всех. Многие "фишки" по экономии в конкретных ситуациях тоже работают в разных городах.

Но переехавшим в Москву или крупный город из маленького или деревни можно обратить внимание на следующие моменты. Что можно или нужно сделать?

✔️ Найти оптимальные способы оплаты транспорта. Например, в Москве выгодность проездных на "Тройке" и других методов оплаты зависит от того, как часто вы ездите, пользуетесь ли наземным траспортом или только метро.

✔️ Стать новым клиентом кучи сервисов, которых нет в вашем городе. Например, доставка еды из супермаркетов, доставки из ресторанов, аптеки и т.д. Можно найти в интернете промо-коды для новых клиентов почти любого сервиса.

✔️ Поставить несколько приложений заказа такси, чтобы в нужный момент выбирать то, которое даст лучшую цену.

✔️Пользоваться приложениями или сайтами типа "Едадил" с описанием акций и скидок в магазинах. Особенно интересны продукты, бытовая химия, товары для гигиены. В большом городе больше сетей супермаркетов, поэтому больше возможностей сэкономить.

✔️ Иметь "заначку" - просто необходимо, особенно если снимаете квартиру. Да и так в случае нетипичной ситуации расходы могут оказаться выше, чем вы ожидаете. В Москве, Питере и миллионниках дороже сервис, не считая транспортат и услуг ЖКХ. Все остальные услуги дороже, чем в маленьком городе.

А вы переезжали в Москву или крупный город? Какие финансовые советы могли бы дать?

Mostrar más ...

10 661

32

¡Copiado!

Люди делятся на 2 типа:

🔊Первые кричат про кризис и офигевают с того, что в магазинах все подорожало.

🔊Вторые просто читают канал "Евгений Черных" и зарабатывают вторую зарплату.

Автор канала управляет портфелем в 380 млн рублей, а результатами делится в своем ТГ канале. Еще и поясняет каждую сделку так, что даже школьнику станет понятно.

Заходи, заставь деньги работать на себя.

Ссылка: https://t.me/+-hmcUa5guCI1NzU6

4 546

4

¡Copiado!

🏹Зачем нужны пополняемые вклады?

Как и следует из названия - конечно, они нужны для того, чтобы их пополнять. Но ставки по таким депозитам часто меньше, чем по непополняемым в том же банке.

Открывать их имеет смысл как раз в такие периоды, как сейчас. Из-за высокой ключевой ставки сейчас высокие и ставки по вкладам, но в какой-то момент они пойдут вниз. А пополняемый вклад позволяет зафиксировать доходность, а потом еще и вносить новые деньги и по ним тоже получать более высокий %, чем будет на рынке в тот момент.

Например, для новых вкладов ставки будут по 13%, а у нас будет старый пополняемый под 15%, допустим. Но получить выгоду тут можно будет, когда ЦБ объявит о планах по снижению ставки и мы точно будем знать, что скоро ставки пойдут вниз.

Дело в том, что банки сейчас в основном предлагают пополнение максимум первые 30 дней. Только в небольшом Тимер банке нашла пополнение первые 62 дня. Когда-то были и долгосрочные пополняемые вклады, но увы.

Искать пополняемые вклады удобно на банки.ру вот тут. В фильтре выбираем "с пополнением".

Если же хотите зафиксировать хорошую доходность на долгий срок, можно на брокерский счет купить какие-нибудь надежные облигации.

Mostrar más ...

9 829

20

¡Copiado!

Рынок недвижимости в столице растет год от года 📈

А задумывались ли вы, что едва ли не каждый москвич вовлечен в этот процесс? Одни снимают жилье, другие — сдают, третьи активно изучают предложения, чтобы приобрести собственную квартиру🏡

🗓15 августа приглашаем обсудить тему налогов, связанных с недвижимостью, на открытой лекции «Налоги: просто о сложном».

Что вас ждет?

Дискуссия при участии топовых экспертов, которые знают о налогах все. Они развенчают вредные мифы,

доступным языком объяснят сложные нюансы и ответят на вопросы гостей.

О чем расскажут на лекции?

● о положенных при покупке недвижимости налоговых вычетах;

● о том, что нужно знать владельцам апартаментов;

● о самых выгодных налоговых режимах при сдаче жилья и других помещений (например, машиноместа или кладовой);

● о том, как снизить налог при продаже квартиры;

● и о том, что нужно знать собственникам квартир, купленных с использованием материнского капитала.

Модератором станет популярный финансовый блогер и автор подкаста «Дороже денег» Ксения Падерина.

Когда: 15 августа

Где: Малый амфитеатр парка «Зарядье»

Как посетить: вход свободный

Мероприятие входит в цикл лекций по экономике на форуме-фестивале «Территория будущего. Москва 2030». Он продлится до 8 сентября более чем на 30 площадках столицы.

Регистрация необязательна, вход свободный. Но если вы потратите пару минут на заполнение анкеты - получите на площадке приятный подарок от организаторов!

Mostrar más ...

8 830

6

¡Copiado!

🀄Краткая шпаргалка по оплате за границей

Не ставлю цель подробно описать каждый способ что-то оплатить, если вы находитесь за пределами России - в отпуске, командировке или по другим причинам. Просто хочу напомнить про разные варианты, чтобы вы знали, куда "копать", если что-то заинтересует.

Способы оплаты за границей для россиян в 2024 году

✔️ Наличные доллары и евро. Но в российских банках сейчас часто выдают именно старые доллары. Вот тут можно посмотреть отличия старых и новых купюр и почитать, в каких странах нормально принимают все серии, а в каких - нет. Доллары и евро в стране путешествия обмениваются на местную валюту.

✔️ Китайские юани - во многих азиатских странах легко принимают в обменниках. Так что при выгодном курсе можно купить и их. Например, я лично видела в обменниках на каждом шагу в туристических местах юани во Вьетнаме и Таиланде.

✔️Карта "Мир" российских банков работает в некоторых странах. Сейчас это Армения, Беларусь, Вьетнам, Казахстан и на Куба. Широкий прием оплаты и выдача наличных - только в Беларуси, в остальных все ограничено в большей или меньшей степени. Почитать актуальную информацию про интересующую страну можно, если наберете в Яндексе или Google запрос типа "Карта мир Армения".

✔️Карта Union Pay банков не под санкциями ЕС и США. Сейчас работают Газпромбанк, Примсоцбанк, АТБ и вроде Россельхозбанк. Карты последнего временно не принимались, но потом РСХБ сообщил о решении проблемы. Имейте в виду, что карты принимаются далеко не везде, это не универсальные Виза и Мастеркард. Доступность в интересующей стране лучше погулить - люди пишут о своем реальном опыте.

✔️ Местные сервисы оплаты для россиян с пополнением нашими картами. Например, Lеtim для Турции.

✔️Карта зарубежного банка самостоятельно. Если ехать получать самостоятельно, самым дешевым вариантом считается Беларусь и МТБанк. Можно оформить в той стране, куда едете в отпуск, только предварительно погуглите - не везде дают без ВНЖ или каких-то документов о постоянном пребывании. Или вот в Турции часто просят большой депозит и это не очень выгодно выходит.

✔️Карта зарубежного банка через посредников. Дистанционно много где делают, в основном это азиатские страны СНГ. У меня казахская карта банка Фридом Финанс. У посредников цены начинаются тысяч от 15 за эту услугу. Так что делать имеет смысл тем, кто регулярно бывает за границей или же оплачивает услуги в иностранных сервисах.

✔️Перевод самому себе через системы денежных переводов. Например, Korona Pay. Список стран можно посмотреть тут. В Турции, например, народ на почте PTT получает такие переводы себе с российских карт.

✔️Обмен рублей на местную валюту в популярных у россиян туристических местах. Обычно невыгодный курс, лучше на родине купить доллары и евро и менять их.

✔️Оплата наличными рублями в выделенных точках. Например, в Duty Free аэропорта в Дубае. Эти точки редки и надеяться только на этот способ не надо.

Mostrar más ...

8 675

98

¡Copiado!

До 360 000 руб. к сбережениям – легко!

НПФ ВТБ поможет сформировать ваши накопления с финансовой поддержкой государства.

- Заключите договор за 2 минуты

- Сделайте первый взнос от 2000 руб. и пополняйте счет в любое время на любую сумму

- Получайте софинансирование от государства до 36 000 руб.* в год в течение 10 лет

- Оформите налоговый вычет и верните до 52 000 руб. в год

- Получайте инвестиционный доход от НПФ ВТБ

Вложенные средства до 2,8 млн руб. застрахованы Агентством по страхованию вкладов. Досрочные выплаты с особых жизненных ситуациях.

Заключите договор и стройте долгосрочные планы вместе с НПФ ВТБ!

НПФ ВТБ – надежный партнер для вашего капитала.

*В зависимости от суммы личных взносов и вашего официального дохода.

полные условия Программы – на сайте Фонда.

АО НПФ ВТБ Пенсионный фонд (Лицензия № 269/2 от 18.10.2007), 109147, г. Москва, ул. Воронцовская, д. 43, стр. 1., 8 800 775-25-35, vtbnpf.ru

Реклама. О рекламодателе

Mostrar más ...

6 691

25

¡Copiado!

🔭Почему банк блокирует за отмывание? На 100% обезопасить себя не может никто

Я уже как-то писала, что банк может блокировать операцию, карту или все счета по 2 причинам: подозрение на отмывание и подозрение на мошеннические операции. В последнем случае имеется в виду, что допускают то, что преступники получили доступ к вашему счету.

Когда блокируют за отмывание, обычно банк сразу или после вашего вопросы указывает, что блокировка произошла в рамках выполнения закона N115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (с изменениями и дополнениями)". И увы, часто под каток попадают невиновные граждане.

За какие операции могут заблокировать счета или операции физлиц?

Рассказываю про самые частые причины на основе требований закона, сложившейся практике банков и публичных рассказов пострадавших клиентов.

✔️Снятие крупной суммы наличных в банкомате, особенно если несколько операций и каждая - на большую сумму. Хотя в законах и нормативных актах указываются конкретные значения, при которых нужен особый контроль, по факту банки сами в своей политике определяют числовые пороги.

✔️ Перевод крупной суммы денег безналично, если раньше не было операций на крупную сумму.

✔️ Перевод или снятие крупной суммы по счету или карте, по которым давно не было движения средств.

✔️ Крупные операции за границей.

✔️Покупка криптовалюты.

✔️ Многочисленные безналичные переводы за один день, даже на небольшие суммы.

✔️ Деньги переводятся или снимаются сразу или через короткое время после поступления на счет.

✔️ Операции, которые не имеют экономического смысла. Под этот пункт в банке могут подвести вообще что угодно.

Видите, какой большой перечень признаков? Поэтому и можно говорить о том, что обезопасить себя на 100% невозможно.

Что происходит дальше?

Если вас заблокировали из-за подозрения в операциях без согласия клиента, то есть якобы кто-то получил доступ к счету, ситуация простая. Вы просто подтверждаете банку, что все делали вы - и готово.

А вот с блокировкой по подозрению в отмывании все сложнее. Банк требует объяснения и часто еще и документы, подтверждающие смысл проведенных операций. Например, обычно спрашивают подтверждение источника средств (справки о з/п и других доходах, квитанция о закрытии вклада или продаже квартиры и т.д.).

Иногда документы запрашивают до блокировки. Вот тут, например, можно почитать реальную историю клиента с Тинькофф банком.

Дальше будет 2 варианта - либо банк устроят объяснения и предоставленные документы и все ок, либо он заблокирует вас как клиента или ограничит ряд операций.

Также можно "загреметь" в "черный список" ЦБ по 115-ФЗ, тогда уже многие другие банки будут оказывать в обслуживании. Если такое случилось, то попытаться пройти реабилитацию нужно будет уже через ЦБ и Росфиномониторинг.

К счастью, у обычных клиентов без сомнительных операций чаще всего разблокируют все после предоставления документов.

Mostrar más ...

10 129

61

¡Copiado!

📹Как финансовые мошенники используют искусственный интеллект для обмана россиян

Наверняка многие из вас сталкивались с таким видом мошенничества: вам пишут с аккаунта знакомых, родных или друзей в соцсетях и просят денег. Мол, одолжи до зарплаты или там карточка заблокировалась, дай, пожалуйста, несколько тысяч - скоро верну. Конкретно мне такие сообщения в основном приходят в ВК.

Злоумышленники взламывают аккаунты и с них уже пишут людям из круга общения реального владельца профиля. Иногда просто всем подряд шлют. Иногда видят, кто что-то пишет или ставит лайки, пишут только таким. Часто определить такой "развод" легко, так как сообщение - совсем не в стиле его якобы автора.

Например, куча ошибок в сообщении от учителя русского языка, который всегда пишет грамотно.

А иногда тексты довольно нейтральные и жертва может ничего не заподозрить. И перевести деньги. Теперь появилась еще одна опция, чтобы усыпить бдительность.

РИА новости сообщает про использование искусственного интеллекта. Эксперт в новости говорит, что сейчас активные взломы фиксируются в Whatsapp. Преступники получают доступ к аккаунту человека и скачивают оттуда голосовые сообщения и видео владельца профиля. И с помощью этих данных создают дипфейки - другие голосовые сообщения и видеосообщения, в которых искусственный интеллект подражает реальному обладателю голоса.

Пишут, что используют не только голос и лицо, но и речевые обороты, мимику, интонации. И часто получается убедительно.

Если у вас неожиданно кто-то просит деньги, лучше позвонить и уточнить информацию. И звонить надо не по Вотсаппу, а по телефону - чтобы на том конце не ответили мошенники.

Mostrar más ...

11 125

97

¡Copiado!

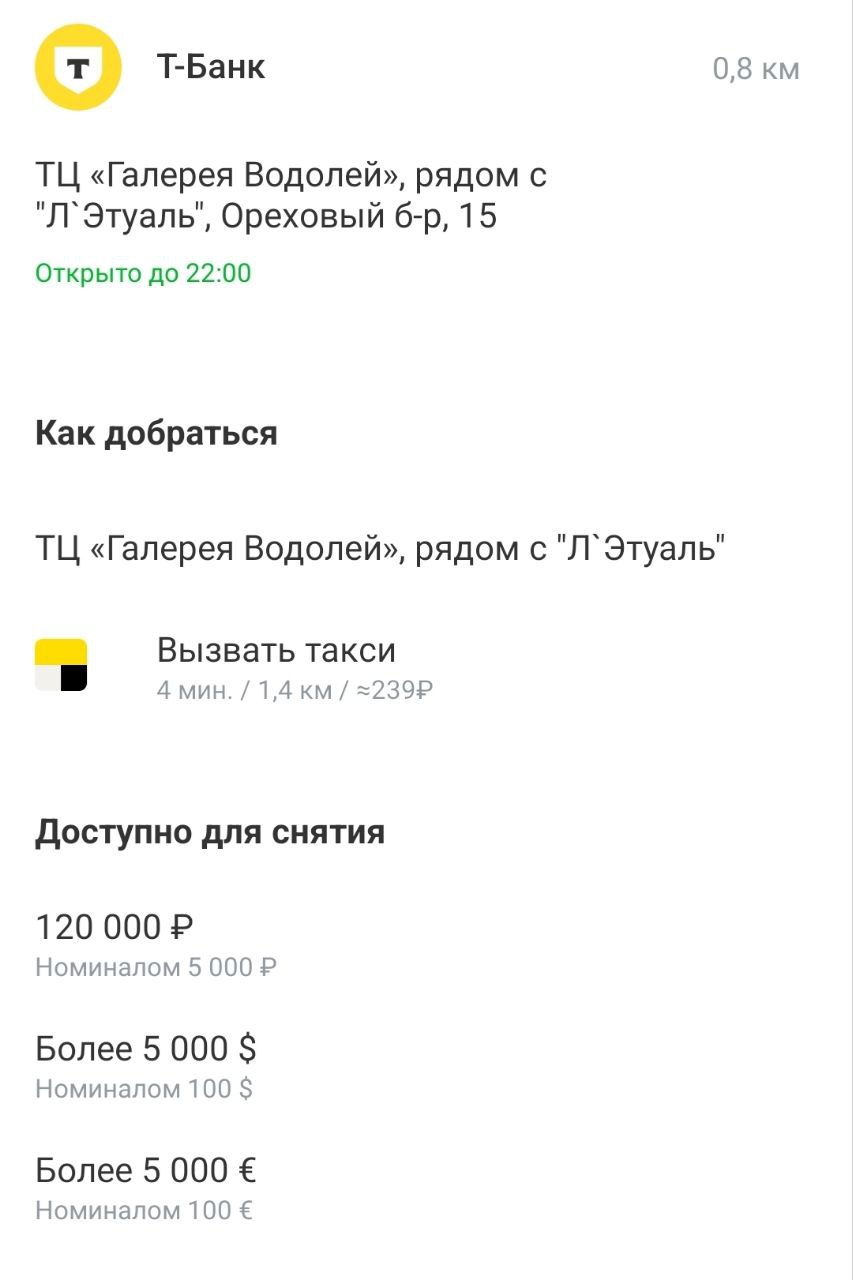

🏹Снять доллары и евро в банкомате по старинке можно. Но есть нюансы

Не реклама, к сожалению, просто хочу порекомендовать опцию. Поскольку у Т-банка (бывший Тинькофф) нет отделений для клиентов, они продают валюту через банкоматы.

Речь идет не о снятии долларов и евро со своих счетов, открытых до марта 2022 года, а именно об обмене валюты. Нужно просто иметь счет в Т-банке, закинуть на него рубли и снять в банкомате доллары, евро или юани (мало ли, в Китай едете).

И что удобно, на карте банкоматов вот по этой ссылкеможно посмотреть, какая валюта есть в банкомате и в каком количестве, какие купюры. Чтобы зря не ходить. Удобнее ссылку открывать с телефона, так как она откроется в приложении банка. А там можно задать в параметрах, например, что нужны банкоматы именно с долларами, и на карте будут только такие точки.

Так я увидела, что в ближайшем ко мне банкомате есть только юани, зато в другом в моем же районе можно снять доллары.

Очень удобно, на мой взгляд, так как пару раз было такое, что при обмене в кассах банков не было нужной суммы. Актуальный курс можно посмотреть вот тут.

И соответственно, нужен счет в Тиньке, можно даже без карты. Счет пополняем без комиссии по СБП и снимаем валюту.

Mostrar más ...

11 855

163

¡Copiado!

🧷Не надо говорить твердое "нет", есть нюансы. Когда выгодно платить через СБП?

Я уже неоднкратно писала, что в обычной ситуации на кассе магазина лучше платить картой, а не через QR-код СБП (Системы быстрых платежей). Дело в том, что по карте будет кэшбэк, а по при оплате через СБП большинство банков кэшбэк не начисляют.

Код может пригодиться, если вы забыли карту и взяли телефон. Можно отсканировать картинку в мобильном приложении банка и все оплатить. Напоминаю, что для таких ситуаций еще может пригодиться Mir Pay. Туда можно привязать карту Мир и платить бесконтактно с телефона на Андроиде с NFC.

Но бывают ситуации, когда и в СБП можно кое-что выгодное выгадать. Уже упоминала про это, но решила собрать информацию в одном посте.

✔️ Карта "Озон" и кошелек Wildberries для оплаты на одноименных маркетплейсах. Пополняются из вашего банка через СБП без кэшбэка, но при оплате этими способами цена ниже. Если скидка выше вашего кэшбэка по карте, то это выгодно.

✔️ Магазин или другая торговая точка дает скидку при оплате через СБП. То же самое - если скидка больше кэшбэка, то можно платить и остаться в плюсе.

✔️ Акции от самой Системы быстрых платежей. Предложения можно посмотреть на сайте "Привет!" вот тут или в приложении на телефоне. Кстати, там еще и акции по карте "Мир", тоже пригодится.

Из интересного сейчас: при оплате в 5ке через СБП покупки от 650 руб - кэшбэк 5% баллами X5 (в Х5 входит "Пятерочка"), кэшбэк 1% при оплате коммуналки жля УК "Пик-Комфорт". Предварительно до участия во всех акциях надо зарегистрироваться.

В принципе, любой метод оплаты может быть выгодным. Помню, как-то нам с подругой в ресторане предложили скидку 10% при оплате налом. Не любим нал, но тут с такой хорошей скидкой оплатили, почему бы и нет.

Mostrar más ...

11 360

34

¡Copiado!

🏢ИТ-ипотека совсем "скатилась" или можно брать? Рассмотрим нюансы

Новые параметры льготной ИТ-ипотеки были объявлены еще несколько дней назад. Я не стала писать про это, так как вроде и так были везде новости.

Но уже 2 подписчика спросили мое мнение по поводу этой программы. Так что решила сделать все же отдельный пост.

Для начала напомню, какие теперь условия по этой ипотеке.

✔️ Ставка - максимум 6%. То есть в рамках конкурентной борьбы банки могут делать и 5,9%, но не выше 6%.

✔️ Сумма кредита - до 9 млн рублей.

✔️ Программа не действует для покупки недвижимости в Москве и Санкт-Петербурге.

✔️ Компания, где работаете, не должна быть зарегистрирована в Москве и Санкт-Петербурге.

✔️ Все время погашения кредита надо работать в аккредитованной ИТ-компании. Раньше - только 5 лет с оформления ипотеки. Но можно перемещаться между аккредитованными компаниями.

✔️ При подаче заявки в аккредитованной компании надо работать не менее 3 мес.

✔️ Минимальный доход заемщика должен быть от 150 тыс. руб. в городах-миллионниках, Московской и Ленинградской области. В остальных местах - от 90 тыс.

✔️ Возраст заемщика - от 18 до 50 лет.

В общем, условия ужесточились по сравнению с прошлой версией этой программы.

Так имеет ли смысл брать?

Я думаю, что главный стоп-фактор тут (кроме вычеркнутых Москвы и Питера) - необходимость работать в аккредитованной компании весь срок кредита. Кстати, проверить свою компанию в реестре можно вот тут.

Еще обратите внимание: заемщик может жить в Воронеже, но работодатель зарегистрирован в Москве - все, условие программы не выполнено.

ИТ-ипотека распространяется не только на программистов и прочих айтишников, но и на всех работников компании этой отрасли. Мне кажется, если ваша работа плотно связана с ИТ - можно и взять такой льготный кредит. Ведь можно, если что, уйти из своей компании в другую аккредитованную.

А вот для условных пиарщиков и бухгалтеров это условие слишком сильно сужает выбор будущих работодателей. Вдруг вам поступит интересное предложение из компании в сфере ритейла или металлургии, например? Напоминаю, что если нарушить это требование, банк пересчитает ставку на рыночную, более высокую. Сейчас рыночные - вообще по 20%.

Но вижу еще одну лазейку. Если у вас большой первончальный взнос и планируете быстро погасить ипотеку - воспользоваться программой может быть выгодно. Быстро - это года 3, ну максимум - 5. Это время можно "посидеть" в своей компании или ограничиться выбором тех работодателей, которые есть в реестре.

Mostrar más ...

11 326

56

¡Copiado!

🍀Можно ли забрать вклад из банка в любой момент?

С таким вопросом обратилась подписчица. Сейчас ставки по вкладам довольно высокие. Некоторые россияне хотят зафиксировать хороший процент и открыть вклад на год или хотя бы на 9 месяцев, например. Но можно ли в любой момент забрать деньги, если они понадобятся?

По закону у нас все вклады - до востребования, то есть можно в любой момент прийти и потребовать средства. Уже не первый год обсуждается возможность ввести безотзывные вклады, но соответствующий закон так и не принят. По безотзывным ставка повыше, но и забрать раньше срока нельзя.

Сейчас все вклады - "отзывные". Напомню про несколько моментов.

✔️Обычно договор предусматривает, что при досрочном изъятии вы теряете проценты по той сумме, которую забрали. В тарифах, как правило, для этой суммы предусмотрена ставка до востребования - обычно 0,1-0,5%. Вот по такой ставке и начислят проценты по досрочно изъятому.

✔️Часто банки не могут выдать крупный депозит без предварительного заказа. Просто в кассе конкретного офиса может не оказаться нужной суммы - например, 1,5 миллиона. Иногда это даже прописывают в договоре в формате типа "суммы от стольких-то рублей нужно заказывать за 3 дня". Если деньги нужны срочно, лучше позвонить в поддержку и узнать, в каком отделении могут выдать всю сумму.

✔️Еще вариант - снять сумму в нескольких отеделениях, раздробив ее. Или же перекинуть деньги на счет и пройтись по ряду банкоматов нужного банка. Для банкомата нужна карта банка либо поддержка функции снятия по QR-коду. Надо также посмотреть в условиях, какой дневной лимит снятия наличных. Еще у некоторых банков можно выпустить виртуальную карту "Мир" и привязать к Mir Pay - через эту систему можно с телефона как платить, так и снимать деньги в банкомате.

✔️Также можно отправить себе в другой банк счет сумму до 30 млн в месяц через СБП - Систему быстрых платежей. В обоих банках у вас должен быть один и тот же номер телефона. И тогда можно разделить большую сумму на несколько частей и отправить в несколько банков, где у вас есть счет. А затем снять по "кускам" в банкоматах и офисах нескольких банков.

✔️Некоторые подзабыли, но напомню. С марта 2022 года снять со своего валютного вклада можно только сумму до 10 тыс. долларов. Эквивалент 10 тыс., то есть это касается евро и прочих валют. Если вы лимит уже использовали - вклад выдадут только в рублях по текущему курсу. Если вы сейчас откроете вклад в долларах или евро и принесете именно наличную валюту - обратно выдадут только в рублях.

Неизвестно, когда отменят это ограничение. Скорее всего, оно с нами надолго. К тому же по валютным вкладам ставки маленькие. Так что, если есть желание иметь накопление в твердых валютах, я бы порекомендовала их держать дома или, возможно, если у вас крупная сумма - съездить в другую страну и открыть счет там. Это если дома не хотите держать.

✔️Вклады в России застрахованы на сумму до 1,4 млн рублей, включая проценты. Это на случай отзыва лицензии. Редко отзывают у хотя бы средних банков в наше время, но тоже бывает.

Mostrar más ...

11 569

26

¡Copiado!

В конце июля Аналитическое кредитное рейтинговое агентство АКРА повысило кредитный уровень ОТП банка до АА- (RU), теперь он в топе финансовых организаций.

Аналитики отметили улучшения по следующим параметрам:усиления позиций по капиталу с адекватной до сильной, удовлетворительная оценка риск-профиля, адекватная позиция по фондированию и ликвидности.

По мнению АКРА, система управления способствует успешной реализации ОТП банком своей стратегии. А универсальный характер деятельности обуславливает его достаточно устойчивые рыночные позиции, что позволяет ему увереннее справляться со сложностями операционной среды.

Mostrar más ...

7 400

9

¡Copiado!

🛩Очень выгодный способ забронировать отель - только сегодня

Нет, увы, это не реклама, просто не могу не поделиться. Ибо сама сейчас буду бронировать вариант на отпуск, так что оцениваю выгоду на примере конкретного отеля. Вдруг вам тоже актуально.

Итак, сегодня Яндекс Путешествия по промо-коду TP-VANDROUKI30 дают скидку 30% на бронирование отелей. Можно воспользоваться 1 раз с одного аккаунта. Только 31 июля, ссылка на сервис.

Конечно, выгоднее всего бронировать отели в России. На зарубежные отели в сервисах РФ цены обычно выше, чем у зарубежных коллег - booking.com и trip.com. Напоминаю, что трип.ком - китайский, а платить там можно российскими картами. И цены на уровне букинга. Это для тех, кто будет бронировать после 31 июля.

Но в Яндекс Путешествиях с учетом такой скидки в 30% даже Турция выходит дешевле букинга. Пример - отель Orsmaris в Мармарисе.

На те же даты и тот же номер цена у booking.com изначально выше (1 картинка). Зато со скидкой минус 30% выгоднее выходят Яндекс Путешествия. Экономия в моем случае - больше 17 тыс., если возьму этот отель (еще выбираю). Плюс на Яндексе я заплачу российской картой и получу кэшбэк, а на Booking я бы платила казахской картой без кэшбэка.

Mostrar más ...

11 321

72

¡Copiado!

🔑Наличная валюта в России: маленькие тревожные звоночки

Сначала не хотела писать этот пост, чтобы впечатлительные читатели не восприняли все слишком близко к сердцу. Тем более катастрофы никакой нет - так, мелкие неприятности.

Но все же решила зафиксировать информацию, чтобы вы были готовы к возможным неприятностям, если захотите приобрести наличные доллары и евро.

За последнее время были два вот такие сигнала.

Моя бывшая коллега-журналистка посетовала на то, что в крупных банках в кассах выдают только доллары старого образца. И это Москва. "Хотели сегодня прикупить долларов, пока курс норм. Выяснилось интересное: везде только старые, часто даже ветхие купюры. Зашли в Райф, Сбер и Ланту. Вот такая тенденция", - пишет мне знакомая.

Проблема в том, что в некоторых странах почти не принимают доллары старого образца или меняют их по заниженному курсу. Например, в Таиланде с таким сталкивалась. А где-то нормально относятся к старым купюрам, но вот экс-коллега пишет про совсем ветхие - их в любом месте могут не принять.

Второй звоночек. Сайт "Турдом" пишет, что турагенты жалуются: в некоторых городах их клиенты испытывают сложности с покупкой валюты для отпуска. Вроде как кое-где банки просят заказывать валюту заранее по телефону. Ну что ж, раз заказывать надо, то все же в наличии валюта есть, раз ее могут доставить - заказанную. Я поискала - и вроде нет других новостей про дефицит валюты в регионах. Везде - только перепечатка "Турдома" встречается. В новости сообщается о проблемах в Тольятти, Пятигорске, Оренбурге.

Советую учесть это все в своих планах, если в ближайшее время хотите покупать доллары или евро для отпуска или просто в накопления. На всякий случай стоит заложить больше времени на это меропрятие, чтобы побегать по кассам. Вообще говоря, каждый сезон валюты в обменниках и кассах банков меньше из-за отпусков. Посмотрим, что будет осенью.