Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Категория

статистика аудитории Pravda Invest

📊 канал для думающих инвесторов

🏛 не транслируем новости, объясняем как заработать на акциях 🇷🇺\🇺🇸 и облигациях

💼Доступ к портфелям: @PravdaInvestPRO_bot

🗣Реклама и PR: @Mary_Sin

Показать больше

13 0620

Подписчиков

~0

Просмотры поста

~0

Постов в месяц

0

ERR

Общий рейтинг Telegram

В мире

49 849место

из 78 777

В стране, Россия

6 428место

из 8 625

В категории

1 176место

из 1 704

Пол подписчиков

Если это ваш канал, тогда можете узнать какое количество женщин и мужчин подписаны на канал.?%

?%

Язык аудитории

Если это ваш канал, тогда можете узнать какое распределение подписчиков канала по языкамКоличество подписчиков

ГрафикТаблица

Д

Н

М

Г

Идет загрузка данных

Время жизни пользователя на канале

Если это ваш канал, тогда можете узнать как надолго задерживаются подписчики на канале.Прирост подписчиков

ГрафикТаблица

Д

Н

М

Г

Идет загрузка данных

Почасовой прирост аудитории

Идет загрузка данных

Время

Прирост

Всего

События

Репосты

Упоминания

Посты

STOP WAR IN UKRAINE!Сообщение от сервиса Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Скопировано!

#направахрекламы

Помните пост про нашего старого друга Олега Вдовина?

Первый автор за всю историю канала, которому вы поставили столько лайков!)

Публикуем его канал еще раз - https://t.me/profit.

Олег на рынке с 2008 года, пережил 4 кризиса, заработал на них. Ведет публичный портфель и статистику сделок в нём. За 2022 год +74,6%.

Канал у него полностью бесплатный. Никаких VIP чатов, марафонов и курсов он не продаёт.

Обязательно подписывайтесь на канал Олега, вам придёт полное понимание фондового рынка!

Показать полностью ...

1 097

0

Скопировано!

ОБЛИГАЦИИ: застройщики и их анализ #самолет #лср #ПИК

Привет, управляющий облигациями на связи!

Сегодня поговорим об одном из самых доходных сегментов на российском (да и на мировом) облигационном рынке - ЗАСТРОЙЩИКАХ! Оценим их балансы и выявим слабые стороны.

На бирже MOEX торгуются облигации как крупных федеральных игроков (ПИК, Самолет, ЛСР), небольших и/или региональных (Пионер, Брусника, Легенда) и даже совсем локальных, относимых к сегменту ВДО.

ВДО я не торгую и не покрываю, а вот первые две группы всегда вызывали интерес. Более того, в облигационном портфеле Pravda PRO есть облигации ЛСР, Самолета, Сэтла, Пионера. А в прежние периоды были бумаги Брусники и др.

АНАЛИЗ: Анализировать застройщиков с точки зрения их кредитной устойчивости сложнее, чем более традиционные бизнесы. Это связано со спецификой учета доходов и расходов, структуры долга и кэша, запасов и пр. Посчитать традиционные коэффициенты, например, Чистый долге к EBITDA за прошлый год по застройщикам несложно, но это не даст никакой ценности для оценки кредитоспособности в будущем.

Поэтому я для себя сформулировал ряд требований и коэффициентов, которые я отслеживаю в балансах застройщиков и с учетом уровней и динамики которых принимаю инвестиционные решения. Для того, чтобы их посчитать необходимо посчитать чистый долг, долю чистого кэша за вычетом средств на эскроу счетах, отделить короткий долг от длинного и знать структуру долга в обеих группах.

Вот эти коэффициенты:

🔹1. Покрытие короткого долга: делим чистый кэш на все краткосрочные займы и кредиты. Чем больше, тем лучше. Если все совсем плохо, смотрим величину доступных кредитных линий.

🔹2. Покрытие эскроу: делим кэш на эскроу счетах на сумму займов и кредитов, выданных под проектное финансирование. Чем ближе к 1, тем лучше.

🔹3. Доля обеспеченного долга. Делим сумму банковских/прочих обеспеченных займов на общий долг. Чем меньше, тем лучше, поскольку в случае чего облигационный займ может оказаться субординированным к обеспеченному.

Полученные значения по итогам 2022 года я свел в таблицу (см ниже). К моему немалому удивлению худший баланс из рассмотренных застройщиков оказался у группы ЛСР. Связано это прежде всего с активным инвестированием в земельный банк и новые проекты. Но в случае экономических проблем в РФ это способно сыграть с компанией плохую шутку.

Лучше всего, на мой взгляд, смотрится баланс Сэтл Групп. На рынке сейчас торгуется четыре выпуска Сэтла. Лучшим, на мой взгляд, является выпуск Б2Р2 RU000A105X64, торгующийся под 12,4%. Соседний по дюрации выпуск 2Р1 торгуется под 11,25%, хотя разница в срочности всего 0,35 года. Такая разница в доходности в моем понимании избыточна. Так что выпуск может либо подрасти в цене, либо будет лучше защищен в случае снижения рынка.

Показать полностью ...

1 586

22

Скопировано!

♻+10% на акциях Совкомфлота за 1 торговый день #Разборсделок

Акции Совкомфлота вчера на торгах выросли на 10%. 🔥

В пятницу компания опубликовала отчет по МСФО, отразив в 1 кв чистую прибыль ($285,9 МЛН) против убытка годом ранее + Менеджмент подтверждает приверженность действующей дивидендной политике и намерение поддерживать дивидендные выплаты на уровне 50 % от скорректированной прибыли по МСФО.

Параметры сделки:

🔹в ПН в PRAVDA INVEST PRO с утра купили акции Совкомфлота по 69,20 руб и закрыли позицию на вечерней сессии по 76,15 руб.

🔹Результат: +10% за день!

Акции продолжают рост сегодня, но мы двигаемся в сторону более интересных бумаг с точки зрения потенциала.

Показать полностью ...

1 727

2

Скопировано!

Дивидендные новости #роснефть #алроса

🚩Роснефть: раскрыла размер дивиденды

Сегодня с утра Роснефть опубликовала решение совета директоров, которое по факту было принято еще в четверг.

🔹Финальный дивиденд за 22 г.: 17,97 руб.

🔹Дивидендная доходность: 4,1%

🔹Отсечка: 11 июля

🔹Последний день с дивами: 7 июля

🔹Дивиденды поступят на счета: до 15 августа

Дивиденд в рамках ожиданий, реакция рынка - нейтральная.

🚩АЛРОСА созывает ГОСА

30 июня Алроса обсудит дивы на ГОСА. Акции прибавляют 2,54%

Показать полностью ...

1 832

4

Скопировано!

‼ Яндекс, Совкомфлот, Тинькофф , OZON и другие. Подборка заметных событий компаний на рынке РФ 👇

🧰 Yandex NV - по итогам прошедшего СД компания может подтвердить следующее:

1. Яндекс получил от потенциальных инвесторов заявки на покупку различных пакетов экономической доли в компании.

Все заявки уже рассмотрел Совет директоров. Они также будут проверены на соответствие санкционным ограничениям.

2. Новые экономические инвесторы не будут иметь контроля над компанией. Как и при текущей корпоративной структуре, контроль сохранит за собой менеджмент Яндекса.

3. Окончательное решение о потенциальном составе экономических инвесторов пока не принято.

Яндекс раскроет все детали, включая список экономических инвесторов, когда это будет возможно.

4. Бизнесы автономных автомобилей, облачных технологий, образовательных сервисов и платформы по разметке данных продолжат работу на российском рынке.

Их международные части будут выделены в самостоятельные компании под управлением Yandex N.V.

5. Все предлагаемые Советом директоров изменения должны будут одобрить акционеры Yandex N.V.

После того, как все возможные изменения будут проанализированы и зафиксированы, Яндекс анонсирует детали предполагаемой реструктуризации. Разрабатываемые Советом директоров варианты учитывают интересы всех текущих акционеров, сотрудников и компании.

Bloomberg пишет, что будет предложено на выбор три варианта действий при разделении российского и международного бизнесов:

1. Сохранить долю в российском подразделении.

2. Взять наличные.

3. Получить акции международных стартапов компании.

У нас пока нет нормального мнения, что будет с ценой акций Яндекса.

🧰 Совкомфлот - подтверждает приверженность действующей дивидендной политике и намерение поддерживать дивидендные выплаты на уровне 50 % от скорректированной прибыли по МСФО.

МСФО 1кв23 показал чистую прибыль $286 млн (годом ранее убыток $90.8 млн) и это много. Расчетный дивиденд только за 1кв23 составляет 4,3-4,8 рубля в зависимости от того, какой курс рубля брать. Также у компании 05.07 пройдет дивоа на дивы в 4,3 рубля за 2022 год. Акция становится интересной идеей на покупку с целью 80 рублей под отчет за 2кв23.

🧰 Тинькофф - МСФО за 1кв23 вышло хорошее, прибыль вернулась на докризисные уровни и составила 16,2 млрд рублей. Из негатива, что начали падать комиссионные доходы, которые были мощным драйвером весь 2022. И продолжающий рост расходов на персонал. Акция в 2,5-3 раза дороже Сбера. И нет пока возможности платить дивы.

🧰 Лукойл - госа утвердили дивиденд 438 рублей, отсечка 01.06 с учетом Т+2. Конкурсный управляющий "Открытие холдинга" хочет взыскать с Лучка 12 млрд рублей "разницы" по сделке с АГД. Не критично если чего.

🧰 Ozon - сильнейший отчет за 1кв23, уже четыре кв. с плюсовой ебитдой и почти вышли в операционный плюс. Тут все супер, идет настройка компании по выходу в прибыль и при этом она продолжает хорошо и качественно расти по выручке.

🧰 Норникель - раскрыл географию продаж за 1кв23. Доля продаж в Европу составила 24%, в Северную и Южную Америку - 17%, в Азию 45%, а в Россию и СНГ - 13%. Скоро ГОСА и наверняка анонс новой дивпоитики.

🧰 НКНХ - дивы 1,49 рубля вместо ожидаемых под 5 рублей. Оказалось принята новая дивидендная политика: не менее 15% от чистой прибыли, скорректированной на (в старой политике было без корректировок):

1) сумму положительных и/или отрицательных курсовых разниц;

2) сумму исключительных неденежных доходов и расходов;

3) сумму разовых (нерегулярных) доходов и расходов.

🧰 Фосагро - на удивление большие дивы и довольно сильный отчет за 1кв23. Дивы 264 рубля! ФосАгро планирует придерживаться текущей дивполитики, будет стараться выплачивать дивиденды регулярно — глава IR.

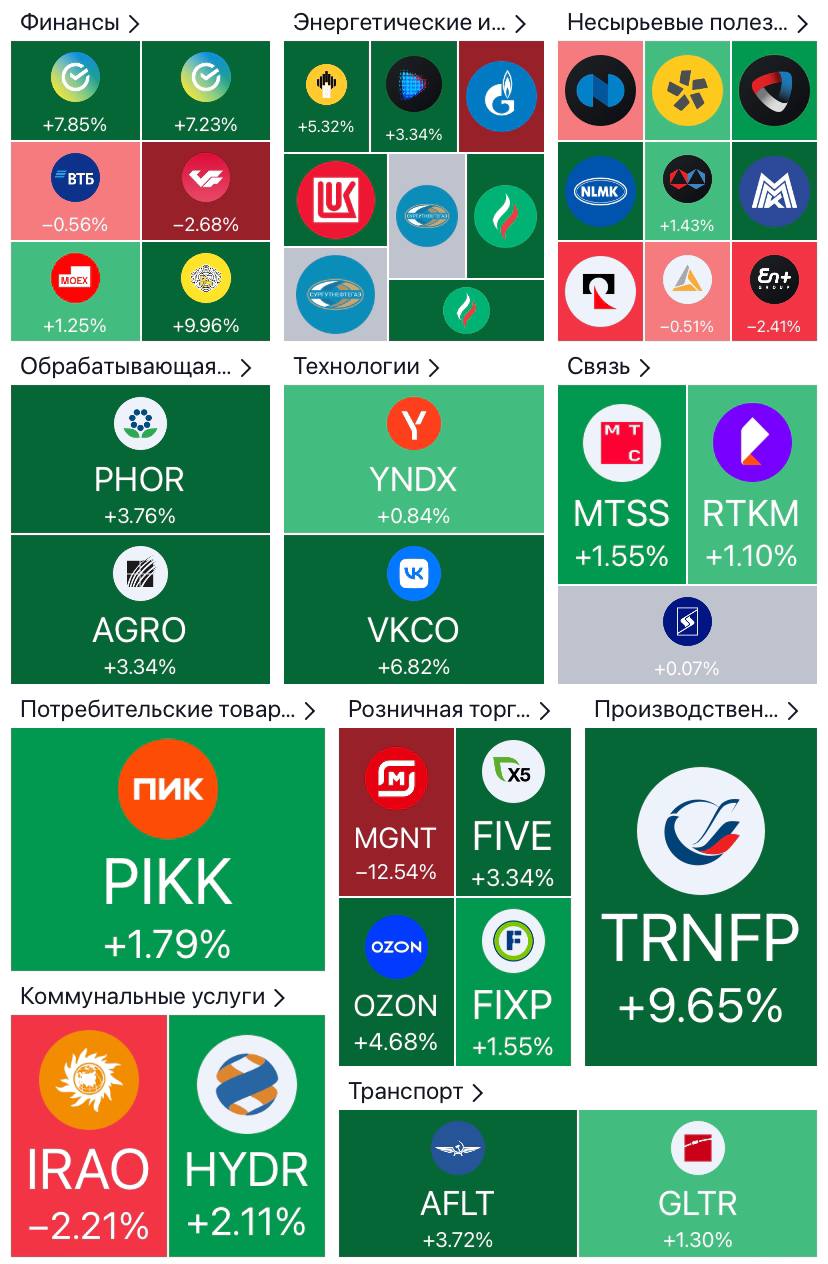

К посту прикрепляем тепловую карту рынка акций РФ за неделю.

Показать полностью ...

1 935

8

Скопировано!

ВЗГЛЯД НА РЫНОК АКЦИЙ РФ #аналитика

Вводные:

🔹 глобально негатива нет;

🔹дивиденды Сбера поступили;

🔹сценарий роста начинает реализовываться.

🚩Часть 1 PRAVDA про рынок

Рынок за неделю +2,13% по индексу Мосбиржи (с начала года +24,5%). За прошлую неделю какого-то значительного негатива для рынка не было: Рубль около 80, нефть консолидируется 75-80, Эрдоган победит во втором туре, дивиденды в рынок поступают. Именно в ЧТ уже стали приходить деньги на брокерские счета, что вылилось в рост рынка в ПТ и сильное закрытие недели.☝️

🔮 Рынок преодолел 2650-2660 (последний локальный максимум)! От Газпрома дивидендов не будет, зато Лукойл (госа одобрило дивы) и Сбер (выплатил в срок) все сделали как положено. Именно эти две акции и тянут рынок вверх, причем возможно дополнительно деньгами с продажи Газпрома.

Для продолжения роста есть все условия, мы считаем рынок попробует двинуться в сторону 2800.

⬆ В лидерах роста из индексных бумаг на неделе были: TCS-гдр +8,8%, Транснф ап +8,4%, Сбербанк +7,4%, Сбербанк-п +6,5%, Татнфт 3ао +4,8%.

⬇В лидерах падения из индексных бумаг за неделю: Магнит -9,9%, ГАЗПРОМ -5,8%, ЭН+ГРУП -3,6%, Polymetal -3%, МКБ -2,5%.

📍 Из основных новостей:

👉🏻 МИД РФ назвал свои условия по достижению мира:

- отказ Украины от вступления в ЕС и НАТО;

- признание новых территориальных реалий;

- закрепление русского языка в качестве государственного.

👉🏻 Советник главы офиса президента Украины ответил:

— немедленный вывод всех войск с суверенной территории Украины;

— признание суверенитета всех стран бывшего СССР;

— выдача военных преступников и организаторов войны;

— создание демилитаризованной зоны на территории России;

— сокращение наступательных вооружений (ракеты повышенной дальности);

— созыв международной конференции по контролю над ядерным арсеналом РФ;

— юридическое оформление репараций, включая добровольный отказ России от своих активов, арестованных в других странах, в пользу Украины.

👉🏻 Япония расширила санкции против России.

📍Ставьте 👍 за полезный пост!

Часть 2. Заметные корпоративные события в следующем посте🔔

Показать полностью ...

1 976

3

Скопировано!

🌍 ВАЖНЫЕ СОБЫТИЯ НЕДЕЛИ

ПН 29 мая

🇷🇺Башнефть: отчет

🇷🇺Аэрофлот: отчет

🇺🇸США: ❌нет торгов❌ день памяти

ВТ 30 мая

🇷🇺РусГидро: отчет МСФО за I кв. 2023 г.

СР 31 мая

🇨🇳КНР: Manufacturing /Non-Manufacturing/Composite PMI (май) 04:45

🇪🇺ЕЦБ: обзор финстабильности 11:00

🇩🇪Германия: потребинфляция CPI (май-предв) 15:00

🇺🇸США: Chicago PMI (май) 16:45

🇷🇺РФ: промпроизводство (апр) 19:00

🇺🇸США: Бежевая Книга 21:00

ЧТ 1 июня

🇨🇳КНР: Caixin Manufacturing PMI (май) 04:45

🇷🇺РФ: Manufacturing PMI (май) 09:00

🇪🇺ЕС: Manufacturing PMI (май) 11:00

🇪🇺ЕС: потребинфляция CPI (май -предв) 12:00

🇪🇺минутки с заседания ЕЦБ 14:30

🇺🇸США: ADP Nonfarm Employment (янв) 15:15

🇺🇸США: initial Jobless Claims 15:30

🇺🇸США: Manufacturing PMI (май) 16:45

🇺🇸США: ISM Manufacturing PMI (май) 17:00

🛢запасы нефти в США от EIA 18:00

ПТ 2 июня

🇷🇺Московская биржа:отчет об оборотах за май

🇺🇸США:‼️Nonfarm Payrolls (май) 15:30‼️

🇺🇸США: безработица (май) 15:30

🚩Расписание корпоративных отчетов в США 👇

Показать полностью ...

1 961

0

Скопировано!

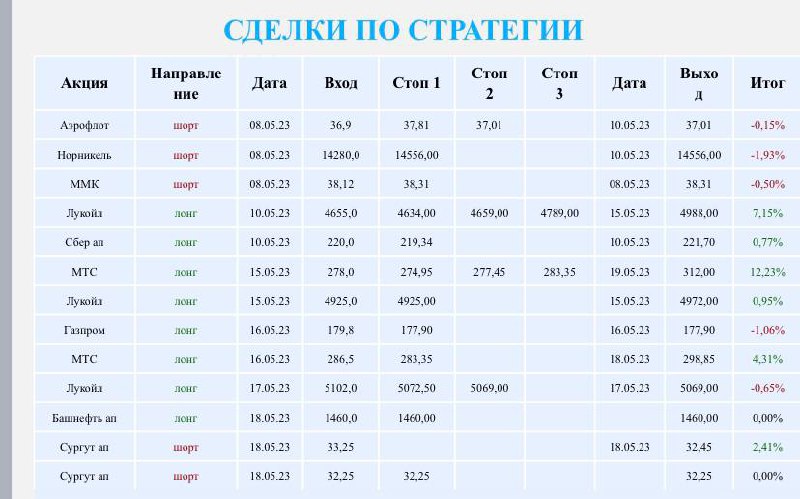

🔥+3,1% или +👉62 тыс руб принесла за неделю СПЕКУЛЯТИВНАЯ СТРАТЕГИЯ

Всем привет, на выходных подводим итоги недели по нашей СПЕКУЛЯТИВНОЙ СТРАТЕГИИ 👇

Спекулятивная стратегия: ее цель зарабатывать на рынке акций РФ в текущий условиях неопределённости, совершая краткосрочные сделки.

🔥Результат СТРАТЕГИИ за прошлую неделю +3,1% или 62 тыс. руб. Отметим, что теперь каждая позиция по 2 млн руб.

🔹ВСЕГО за неделю совершили: 6 новых сделок

🔹Закрытых сделок: 3

🔹еще 4 сделки в работе

Неделя хоть и положительная на результат, но есть пространство для роста. Особо обидно за упущенную сделку по шорту Магнита.

🚩Рынок пробил таки отметку в 2660 по индексу вверх + на рынок дошли дивы от Сбера 🟰🔜 возможно, нас ждёт хорошая неделя!

🚩Сделки прикрепляем к посту!

🚩Узнать тарифы и присоединиться к стратегии в мае.

Все подробности тут 👉 https://t.me/PravdaInvestPRO_bot

Показать полностью ...

2 119

1

Скопировано!

📊О чем шумели рынки на этой неделе? #отчеты #дивиденды

Собрали ключевые события недели 👇

🔷 РЫНОК АКЦИЙ РФ

👉ГАЗПРОМ: дивидендная отмена!

👉СБЕР: закрыл гэп, начислил дивы, что дальше?

👉МОСБИРЖА: как так получается, что доходы растут?

👉МАГНИТ: не инвестиционный ритейл.

👉СЕГЕЖА ГРУПП: почему бумаги не интересны?

👉МТС: брать ли под дивиденды?

🔷 ОБЛИГАЦИИ

👉Лайфхак с облигациями Селигдара

‼️Как прошла ваша инвест неделя? Довольны результатами?

Мы итоги подведём по нашей спекулятивной стратегии ближе к вечеру

🔷Команда Pravda Invest🔷

Показать полностью ...

2 221

0

Скопировано!

🌲Сегежа Групп: разбор отчёта. Почему бумаги вне зоны нашего интереса 👇

Сегежа отчиталась за 1 кв 2023 г по МСФО.

В сравнении с 4 кв 2022 такие:

🟢Выручка 18,7 млрд руб (+10% кв/кв)

🟢OIBDA 1,1 млрд (+9% кв/кв)

🚩Чистый убыток 3,76 млрд (сократился на 14% кв/кв)

В 1 квартале текущего года цены на бумагу и фанеру продолжили снижение, цены на пиломатериалы показали рост на 14% кв/кв. По производству: бумага -1%, пиломатериалы +2%,бумажные мешки +27%, фанера +17%. По продажам: бумага +22%, пиломатериалы -10%, мешки +15%, фанера +11%.

Основным фактором, повлиявшим на рост выручки, является ослабление курса рубля. Наибольший вклад в рост выручки внесли сегменты Бумаги и упаковки, а также фанеры за счет роста продаж.

Отчет ожидаемо слабый. Пока даже ослабление курса рубля не помогает. У компании высокий долг, который продолжает расти, и нужна значительная девальвация либо рост цен на продукцию. В компании считают, что сейчас цены проходят дно, далее восстановление.

❌ДИВИДЕНДЫ: Совет директоров рекомендовал не выплачивать дивы за 2022 год, но обещал вернуться к рассмотрению за 3 квартал 2023 при благоприятной конъюнктуре.

Пока же, при высоком долге, при риске роста ставок, рассчитывать на дивы не приходится.

🚩Комментарий: Мы считаем, что в перспективе, в случае девальвации или роста цен на продукцию, компания сможет выйти из кризиса. Сейчас компания стоит дорого по мультипликаторам. Проблемы есть в целом по сектору.

Краткосрочно тут драйверов роста точно нет. Для включения в долгосрочные портфели можно присматриваться, но чуть позже.

Показать полностью ...

3 163

7

Скопировано!

‼️Сбербанк: закрыл див гэп + начислил дивиденды

Вчера акции Сбера закрыли дивидендный гэп (=просадку в стоимости бумаг после прохождения дивидендной отсечки).

Бумагам потребовалось всего 11 торговых дней Очень сильно!

Еще из приятных новостей: Сегодня ряд брокеров уже начислили дивиденды по Сберу за 2022 г.

Так что рынок в ближайшие дни получит дополнительное «топливо» для роста!

Дивы получили? Куда планируете инвестировать?

2 928

7

Скопировано!

🍱МАГНИТ - темная лошадка рынка акций

НОВОСТЬ: С 25 мая Мосбиржа переведет акции Магнита из первого уровня котировального списка в третий. Акции снижаются на 4%. В связи с этим обсуждаем ряд моментов:

🚩Почему Мосбиржа понизила уровень акций Магнита?

Магнит стал темной лошадкой российского фондового рынка. Компания не раскрывает официальную отчетность за 2022 + не опубликовала новый состав директоров, что происходит непонятно. Намерения и цели акционеров неясны. Отсутствие раскрытия информации нарушает правила Мосбиржи и в целом снижает инвестиционную привлекательность компании.

🚩Почему Магнит решил уйти в тень?

Официального комментария от компании нет. Но судя по действиям менеджмента инвестиционная привлекательность и прозрачность сейчас не в приоритете. О причинах смены курса можем только гадать (уход с биржи, сделка M&A и прочее).

🚩Как это отразится на акциях Магнита?

Теперь акции Магниты не доступны Неквалифицированным инвесторам.

Кроме того, ряд крупных профессиональных участников торгов, например, пенсионные фонды, должны по декларации избавиться от таких акций. Отсюда и давление на бумаги после новости.

В будущем, если ситуация не изменится, возможно увидим исключение акций Магнита из базы расчета индекса Мосбиржи.

🚩Что делать?

Снижение уровня котировального списка - это довольно формальное изменение, которое не говорит об ухудшении бизнеса. Но практика российского рынка акций учит нас держаться в стороне от компаний с НЕПРОЗРАЧНЫМИ намерениями.

🔹Взгляд на акции Магнита прикрепляем в виде графика 👇

Показать полностью ...

3 107

12

Скопировано!

🏦МОСБИРЖА: за счет чего доходы растут? есть ли потенциал роста?

🚩ОТЧЕТ МСФО: Сперва оценим цифры из отчета по МСФО за 1 кв 2023 г. Результаты в сравнении с 1 кв 2022 г выглядят так:

🔻Комиссионные доходы: 9,96 млрд руб (-6,5% г/г)

🟢Процентные и прочие доходы: 13,185 млрд (+21% г/г) - сильно!

🟢Операционные расходы: 5,42 млрд (-17,9% г/г)

🟢EBITDA: 19,07 млрд (+72,5% г/г)

🟢Чистая прибыль: 14,33 млрд (+77% г/г) - рекорд!

В 1 квартале запущено 5 новых фьючерсных контрактов на валютные пары, размещено 133 новых выпуска облигаций.

Как видим, комиссионные доходы биржи сократились г/г. В основном это произошло за счет падения комиссионных доходов на денежном рынке на 18,6% г/г. Рост комиссионных доходов зафиксирован на рынке облигаций на 138% г/г и на валютном рынке на 0,6% г/г.

В целом же, если смотреть по кварталам, то можно отметить, что после просадки во 2 кв прошлого года, комиссионные доходы биржи постепенно восстанавливаются. К 4 кварталу 2022 тут есть рост 1%.

☝️Но главное не это. Рынок ждал отчетность, чтобы понять, сколько компания может зарабатывать без доходов от размещения счетов типа С. В конце прошлого года биржа сообщила, что средства со счетов типа С переведены АСВ и доходов от них биржа больше не получает. Но, как видно из отчетности, процентные доходы очень высокие. За счет этого и вышли на рекорд по чистой прибыли по итогам квартала.

Если средства со счетов типа С ушли в АСВ, то с чем связаны такие высокие процентные доходы? Это поставило нас в ТУПИК! В 1 кв 2022 произошел резкий скачок инвестиционного портфеля, с которого биржа и получает процентный доход. И судя по отчетности за 1 квартал 2023 года этот инвестиционный портфель еще вырос на 11.4% до 2,25 трлн руб. Может деньги со счетов типа С все же не переведены или переведены не полностью или может были переведены, а теперь какие-то средства поступают снова?

‼️ВАЖНО: Определённая доля клиентских средств счетов типа С остаётся на балансе — заявляем сама Мосбиржа (вот и ответ на вопрос от самой биржи)

🚩КОММЕНТАРИЙ: Результаты отчетности предполагают, что акции могут чувствовать себя не хуже рынка, по крайней мере до следующей отчетности или до анонса новой дивполитики. Компания обещала представить новую дивполитику до конца 3 квартала текущего года.

Пока биржа продолжает зарабатывать неприлично много и если дивполитика окажется что нужно, акции могут перейти в рост.

Показать полностью ...

2 464

5

Скопировано!

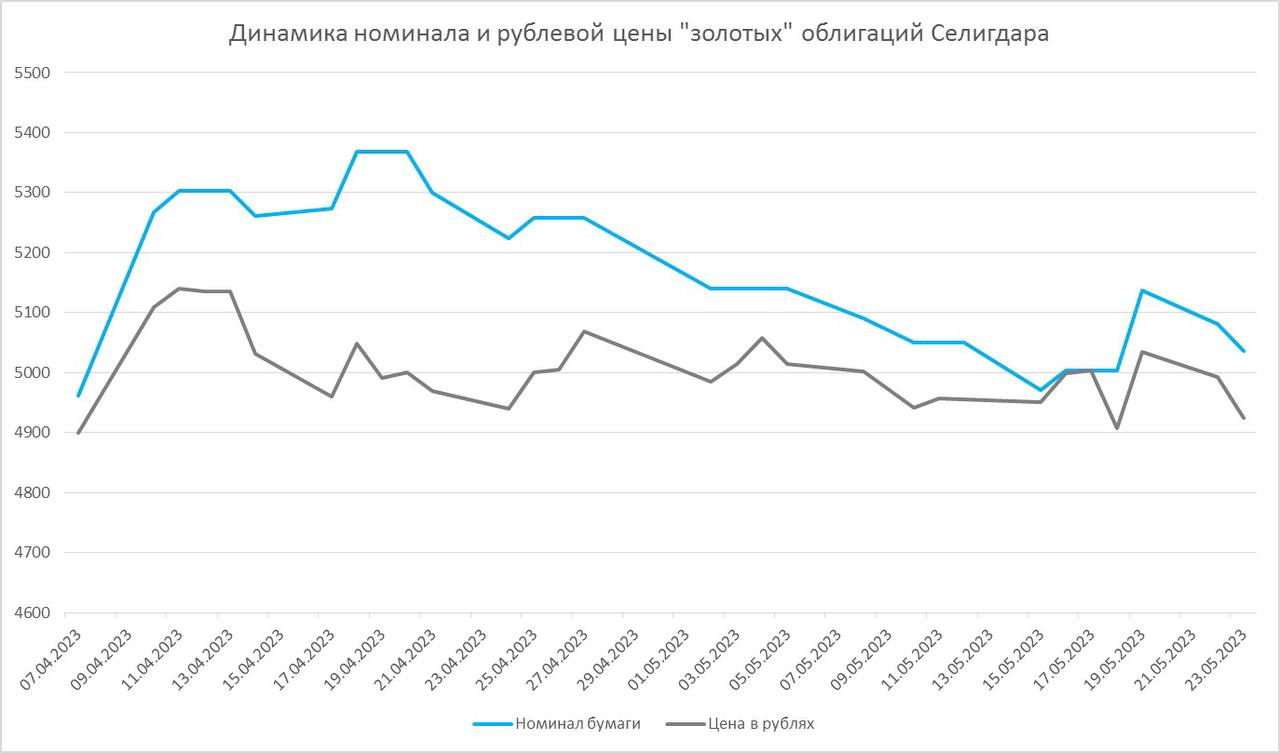

ОБЛИГАЦИИ: лайфхак в Селигдаре

Поговорим про интересную особенность «золотых» облигаций Селигдара RU000A1062M5.

Заключается она в изменениях номинала бумаги, который, в свою очередь, отражает динамику прироста цены золота и динамику курса USDRUB. В дни, следующие за днями, когда курс или цена сильно меняются, может сильно измениться и номинал.

Это работает не всегда из-за специфики расчетов на Мосбирже и специфики инструмента. Для того, чтобы понять, какой номинал у бумаги, нужно воспользоваться формулой Т+1-3,

где Т – дата покупки облигации.

После чего зайти на сайт ЦБ в раздел «Учетные цены на аффинированные драгоценные металлы». В нем указана цена грамма золота на каждую дату кроме воскресенья и понедельника.

В обычную пятидневную неделю формуле Т+1-3 соответствуют следующие дни:

ПН->СБ

ВТ->СБ

СР->СБ

ЧТ->ВТ

ПТ->ПТ

Если вы покупаете бумагу во понедельник, вторник или среду, номинал будет соответствовать данным ЦБ за прошедшую субботу. Если в четверг, то за прошедший вторник. Если в пятницу, то за сегодняшнюю пятницу.

Прикол в том, что ЦБ публикует курс на завтра каждый день в 15:00. Соответственно, в 15:00 сегодня мы узнаем, какая цена будет завтра. Это очень полезно в четверг, если цена сильно выросла и мы понимаем, что купив в четверг бумагу сможем в пятницу ее продать по бОльшему номиналу. Аналогично в пятницу можно войти в позицию с тем, чтобы продать ее с понедельника по среду.

Больше редких облигационных возможностей можно найти и обсудить с облигационным управляющим в нашем боте Pravda PRO.

Показать полностью ...

2 413

37

Скопировано!

❌Газпром: вновь без дивиденда!❌

Совет директоров Компании рекомендовал НЕ ВЫПЛАЧИВАТЬ дивиденды за 2022 г.

Акции Газпрома теряют 8% от пика дня до лоя на текущий момент. Круто для голубой фишки.

Причем движения в акциях начались до объявления дивидендов. Акции среагировали на новость о дивах дочки Газпрома - Газпром Нефти (12,16 руб, дивидендная доходность 2,28%, последний день для покупки: 6 июля).

В посте от 16 мая мы описывали расклад по ожиданиям дивов в Газпроме + наш взгляд на дивиденд за 2022 г. (напомним, ждали от 0 до 5 руб. на акцию).

Но входить в эту историю-угадайку в этом году совершенно нам не хотелось, о чем мы и не жалеем.

Кроме того, сегодня Газпром раскрыл ключевые цифры из отчета по МСФО за 2022 г.

-Выручка: +11,67 трлн руб после 10,2 трлн рублей в 2021 г.

-Чистая прибыль: - 41%, до 1,23 трлн руб с 2,09 трлн руб в 2021 г.

Из цифр понятно, что шансов на дивидендов не было. Короче, идеи в Газпроме не видим, впереди масштабные капитальные расходы + сложная конъюнктура рынка.

Показать полностью ...

2 711

10

Скопировано!

☎️ МТС:есть ли потенциал в акциях? #отчет #дивиденды

МТС на прошлой неделе представила отчет МСФО за 1 кв 2023 г.

В сравнении с аналогичным периодом прошлого года:

🟢Выручка 139,6 млрд руб (+5,8% г/г)

🟢Операционная прибыль 29,2 млрд (+9,5% г/г)

🟢OIBDA 57,7 млрд (+2,4% г/г)

🟢Чистая прибыль 12,7 млрд (рост более, чем в 3 раза)

В целом, по отчету все в рамках ожиданий. Рост выручки объясняют ростом доходов от услуг связи в РФ, доходов от рекламы и банковских услуг на фоне падения продаж мобильных устройств на 23% г/г. Отмечают рост количества экосистемных клиентов до 13,9 млн(+26,7% г/г).

‼️Долг по сравнению с 1 кварталом 2022 года сократился. Показатель Долг/OBITDA =2,3.

ДИВИДЕНДЫ Затягивают с новой дивполитикой. Ранее ожидалось, что компания представит новую дивполитику не позднее начала 2023 года, но пока ее нет.

20 октября пройдёт совет директора Компании, где планируют рассмотреть новую стратегию развития на 2023-2025 гг. + вероятно, новую дивидендную политику.

На прошлой неделе СД рекомендовал дивы за 2022 год в размере 34,29 рубля на 1 акцию. Это выше рыночных прогнозов. Бумаги на этой новости подросли.

КОММЕНТАРИЙ: Мы считаем, что спекулятивно тут есть идея под выплату дивидендов. Дивдоха сейчас 11,3%. Ближе к выплате (дата закрытия реестра 29 июня) могут переоценить бумагу еще на 5-7%.

В долгую тут больше вопросов, но поскольку основному акционеру нужны деньги, то очень вероятно, что и в будущем компания продолжит выплачивать достаточно высокие дивы в долг.

Акции есть в дивидендном портфеле Pravda Invest PRO с долей 15%.

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

Показать полностью ...

2 704

10

Скопировано!

‼Сбер, Яндекс, МТС, ЛСР и другие. Подборка заметных событий компаний на рынке РФ:

🧰 Сбер - МСФО за 1кв23 без сюрпризов, прибыль составила 357,2 млрд рублей (или 7,9р дивов). Главное что заявили:

- повысили прогноз по рентабельности капитала с 20% до 22%+ (это значит около 1,35 трлн прибыли или под 30р дивами);

- планируют чистую процентную маржу на уровне 5,5% по году;

- в декабре представят новую дивполитику, уже по которой будут платить за текущий год.

🧰 Yandex NV - получила предложения от Потанина и Алекперова о покупке контрольного пакета (51%) акций ООО "Яндекс", которая оценивает российские активы компании примерно в $7-7,5 млрд — Bloomberg.

- речь про покупку 51% в ООО Яндекс, который весь оценивают в $7-7,5 млрд, а не оценка за саму долю в 51% (именно так следует из статьи Bloomberg);

- когда ООО Яндекс будет куплен, он уйдет с баланса Yandex NV (акции которых сейчас торгуются). Там останутся один убыточные направления.

Эта история остается абсолютно не ясной с точки зрения акционерной стоимости владельцев текущих акций.

🧰 VK - по МСФО за 1кв23 выручка 27 млрд рублей (+39% г/г), рост обусловлен сильной динамикой выручки от онлайн-рекламы +67% г/г до 16 млрд рублей. Средняя месячная аудитория ВКонтакте 81,5 млн пользователей (+11% г/г).

VK в этот раз раскрыла еще меньше информации, без данных по рентабельности и без данных об органическом росте бизнеса (без консолидации активов). Лучше также держаться в стороне и от этих акций.

🧰 Ozon - планирует по итогам года увеличить свой оборот вдвое с 832 млрд рублей за 2022.

🧰 МТС - отчет за 1кв.23 в целом не интересен, там все +\- стабильно, OIBDA +2,4% до 58 млрд рублей. СД рекомендовал дивы 34,3 рубля на акцию (это почти ровно столько, сколько было перевешено долга с МТС на свою новую дочку владеющую башенным бизнесом). Дата закрытия реестра 29 июня 2023.

🧰 Сегежа - СД рекомендовал не выплачивать дивы.

🧰 Сургутнефтегаз - СД рекомендовал дивы в размере 0,8 рубля на ОБА типа акций. Планировали шортить обычку на решении СД, а пришлось префы. Дата закрытия реестра 20 июля 2023.

Такое решение СД породило много вопросов к их кубышке. Судя по размеру дива, прибыль компании составила около 85 млрд рублей за 2022 и вряд ли она нарушила устав (дивы прописаны именно там). Значит компания словила хороший убыток/отрицательную переоценку, которая больше чем изменение курса рубля за год.

🧰 Башнефть - СД рекомендовал дивы в размере 199,89 рубля на ОБА типа акций. Дата закрытия реестра 07 июля 2023. ГОСА 21 июня. У акций сохраняется потенциал роста к отсечке.

🧰 ЛСР - СД рекомендовал дивы 78 рублей. Дата закрытия реестра 7 июля 2023. Рекомендация была после закрытия торгов, а на открытии очень яркая реакция, даже с планкой. Акцию успели разогнать до 770 рублей.

🧰 ФосАгро - в целом сильные цифры по МСФО за 1кв23, скорр. EBITDA +10% кв/кв, рентабельность по EBITDA составила 42%, скорр. FCF 43 млрд рублей или +2х кв/кв. Ждем решения СД по дивам за 1кв23.

🧰 Акрон - СД рекомендовал не выплачивать дивы.

🧰 Алроса - смена генерального директора и нависшие санкции от ЕС.

🧰 Ленэнерго - СД рекомендовал как положено на префы 18,8 рублей дивидендами. Дата закрытия реестра 27 июня 2023. Акция уже перегрета по дивдоходности в моменте .

🧰 РУСАГРО - СД рекомендовал не выплачивать дивы.

🧰 ГТМ (Глобалтрак) - после добровольного выкупа по 82,5, Монополия инвест перешагнула рубеж в 75% владения, и теперь направила на согласование в ЦБ обязательную оферту. В нашем понимании закона об АО, выкуп будет не ниже 82,5 рубля. Текущая цена акции ниже.

К посту прикрепляем тепловую карту рынка акций РФ за неделю.

Показать полностью ...

2 588

6

Скопировано!

ВЗГЛЯД НА РЫНОК РФ #аналитика

🔹новые пакеты санкций;

🔹новости с СВО;

🔹какой сценарий дальше?

🚩Часть 1 PRAVDA про рынок

Рынок за неделю +2,4% по индексу Мосбиржи (с начала года +21,9%). Пока на паузе, решает наш рынок куда же пойти дальше, возможно СД Газпрома придаст пинка рынку. Ранее писали, что основных дальнейших сценария ДВА:

1) туляк в боковике между 2500-2650 пока дивидендные деньги физически не поступят на брокерские счета + чтоб не было нового негатива со стороны СВО. И уже на этих деньгах рынок может попробовать двинуться выше, в сторону 2800-3000.

2) рынок начнет заранее отыгрывать будущий приход дивидендных денег и двинется сразу в сторону 2800-3000 с какой-то скоростью! И где-то там, по мере исчерпания дивидендного ручейка усохнет в июне-июле.

🔮 Преодолеть 2650-2660 (последний локальный максимум) сходу не получилось, хотя попытка была. Рынок остановился на подумать чуть пониже. Видимо без денег от Сбера и хотя бы не 0р дивов от Газпрома (это больше повлияет на общий настрой рынка - СД 23.05) расти не готовы. Так что реализуется ближе сценарий №1. МЫ ждем рынок выше текущих значений в июне.

⬆ В лидерах роста из индексных бумаг на неделе были: Ростел -ао +12,2%, TCS-гдр +11,8%, МТС +11,2%, Yandex +11%, VK +10,7%.

⬇В лидерах падения из индексных бумаг за неделю: Polymetal -12,4%, Сургнфгз-п -10,6%, Полюс -4,7%, РУСАЛ -0,9%, Новатэк -0,5%.

📍 Из основных новостей:

👉🏻 Евгений Пригожин заявил о полном взятии Бахмута силами ЧВК «Вагнер». Замминистра обороны Украины Анна Маляр сообщила, что тяжелые бои в Бахмуте продолжаются, но ситуация критическая. Украинские войска продолжают удерживать квартал «Самолёт» и прилегающий к нему частный сектор.

👉🏻 Новая россыпь санкций от Великобритании, Австралии и США. В блокирующий SDN-список от США попали золотодобытчики Полюс и Полиметалл (именно АО в РФ, а не сама головная компания).

📍Ставьте 👍 за полезный пост!

Часть 2. Заметные корпоративные события в следующем посте🔔

Показать полностью ...

2 403

3

Скопировано!

🌍ВАЖНЫЕ СОБЫТИЯ НЕДЕЛИ

ПН 22 мая

ПУСТО

ВТ 23 мая

🇺🇸США: Manufacturing/Services/Composite PMI (май -предв) 16:45

СР 24 мая

🇺🇸выступление Йеллен 17:05

🛢Запасы нефти в США от EIA 17:30

🇷🇺РФ:проминфляция PPI (апр) 19:00

🇺🇸’минутки’ с заседания FOMC: 21:00

ЧТ 25 мая

🇺🇸США:ВВП (1кв 2023г -предв) 15:30

ПТ 26 мая

🇺🇸США: инфляция PCE Price index (апр) 15:30

2 444

5

Скопировано!

🔥+25% или +507 тыс руб принесла за неделю СПЕКУЛЯТИВНАЯ СТРАТЕГИЯ

Всем привет, на выходных традиционно подводим итоги недели по нашей СПЕКУЛЯТИВНОЙ СТРАТЕГИИ 👇

Спекулятивная стратегия: ее цель зарабатывать на рынке акций РФ в текущий условиях неопределённости, совершая краткосрочные сделки.

🔥ребят, это была РЕКОРДНАЯ неделя по стратегии: ДИВИДЕНДНАЯ ВАКХАНАЛИЯ на рынке РФ. МТС и Лукойл сделали весь результат недели.

🟢результат +25% и еще 2 сделки висят в нормальном плюсе;

🟢в деньгах +507 тысяч по закрытым сделкам;

🟰Неделю закрыли без явных ошибок, без превышения риска. Все в хорошем рабочем ритме прошло.

На предстоящей неделе ждём совет директоров (СД) Газпрома + нужно дожать две открытые сделки. Мыслей по Газпрому много (там может быть любая цифра). Так что будем отрабатывать сценарии!

🚩Сделки прикрепляем к посту!

Узнать тарифы и присоединиться к стратегии в мае.

Все подробности тут 👉 https://t.me/PravdaInvestPRO_bot

Показать полностью ...

2 702

3

Скопировано!

♻СБЕР: отчет по МСФО. Какой потенциал у акций? #дивиденды

Взглянем на МСФО Сбера за 1 кв 2023 г:

🟢Чистый % доход: 562,8 млрд руб. ( данных за 1 кв 22 нет)

🟢Чистый комиссионный доход: 171,1 млрд руб. (-)

🟢Чистая прибыль: 357 млрд рублей (на уровне ожиданий рынка); или 16,78 руб на акцию.

🟢Рентабельность капитала: 25%

🟢Достаточность базового капитала 15,1% (2022: 14,7%);

🟢Капитал банка 6,03 трлн рублей (+6,1% с начала года) или 270,7 руб на акцию!

🟢Чистая процентная маржа 5,8%

Отчет МСФО вышел ожидаемо сильным. Цифры созвучны с ранее опубликованным отчетом Банка по РСБУ, как следствие, реакции на рынке на квартальные результаты не последовало.

👍🏻 Что еще важно вынести из отчета Сбера?

🟢ПРОГНОЗ: банк улучшил свои ожидания по итогам 2023 г. 1🙃Ожидается более высокая прибыль, чем в прошлые годы. то есть выше 1,23 трлн. По нашим ожиданием, показатель может достигнуть 1,3-1,45 трлн руб. (прогнозный дивиденд: 30+ руб на акцию).

🟢улучшен прогноз по рентабельности капитала: 22% (+0,2 пп).

🟢Чистая % маржа ожидается на уровне 5,5% (ранее: 5,3-5,55%). 🟢Стоимость риска останется без изменений: 1,0-1,3% (без изменений).

Сбер выглядит сильно!

🟢НОВАЯ СТРАТЕГИЯ: Ближе к концу года ждем новую стратегию развития банка до 2026 г. в том числе будет озвучена НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА. Пока рано делать выводы, однако мы видим в этом риск.

‼ПОДТВЕРЖДАЕМ СВОЮ ОЦЕНКУ СБЕРА: Акцию стоит держать в портфелях, накапливать на коррекциях под дивиденды за 2023 год. На горизонте около года потенциал роста еще приличный. До 290-300 рублей почти +30%!

Если не будет новых шоков для рынка или существенных изменений в дивполитике банка.

Полезность поста можно оценить 👍🏻

Показать полностью ...

2 854

5

Скопировано!

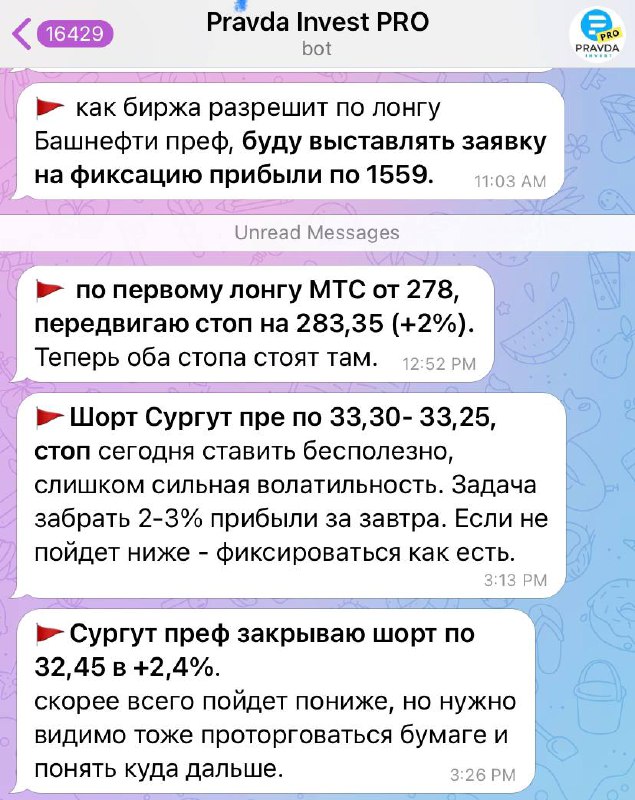

🔵СУРГУТНЕФТЕГАЗ: дивидендная кубышка не выстрелила!#дивиденды

Акции СУРГУТНЕФТЕГАЗА префы (привилегированные) упали на торгах на 12%. Обычка на 3,6%.

Совет директоров компании рекомендовал дивы: на обычку и префы акционерам выдадут 0,8 руб.

Дата дивидендной отсечки: 20 июля

Последний день для покупки с учетом Т+2: 18 июля

‼️Комментарий: "Кубышка" Сургутнефтегаза после февраля 2022 и отсутствия отчетности стала котом в мешке для инвесторов, поэтому мы держимся в стороне от этой истории. Рекомендованные дивиденды за 2022 г. тому подтверждение.

0,8 руб. по префам рынок не ожидал, даже пессимистичные прогнозы превышали фактически объявленные выплаты. Напомним, что чистая прибыль Сургутнефтегаза сильно зависит НЕ от результатов профильной деятельности компании, в прибыльности которой у нас нет поводов сомневаться, а от переоценки валютных депозитов («кубышки»).

Объявленные дивиденды косвенно указывают на то, что валютная кубышка стала частично или полностью не валютной, отсюда и убыток, который "съел" прибыль компании и соответственно уменьшил дивиденд. Возможно, расклад иной. Но в этом дивидендном сезоне префы Сургута выбывают из дивидендной гонки.

🚩Однако, спекулятивно мы в PRAVDA INVEST PRO отработали дивидендную новость по префам Сургута.

Параметры сделки следующие:

Инструмент: Сургутнефтегаз префы

Позиция: короткая (шорт = ставка на падение цены акции)

Цена входа: 33,30-33,25 руб.

Цена выхода: 32,45 руб.

Результат: +2,4%

Срок: внутри дня.

Показать полностью ...

3 046

1

Скопировано!

💥🇷🇺 что за день сегодня такое? #МТС АКЦИИ РАСТУТ НА 5,15%

СОВЕТ ДИРЕКТОРОВ $MTSS МТС РЕКОМЕНДОВАЛ ДИВИДЕНДЫ В РАЗМЕРЕ ₽34,29.

ДОХОДНОСТЬ: БОЛЕЕ 11%.

ПОСЛЕДНИЙ ДЕНЬ ДЛЯ ПОКУПКИ ПОД ДИВИДЕНДЫ — 27 ИЮНЯ.

2 827

4

Скопировано!

‼️Башнефть: акции растут более чем на 13% #дивиденды

Совет директоров Башнефти рекомендовал дивиденды за 2022 г.

🔵Дивиденд на обычку: 199,89 руб

Дивидендная доходность: 12,5%

🔵Дивиденд на преф: 199,89 руб

Дивидендная доходность: 14%

⚫️Последний день с дивами: 5 июля

⚫️Дата закрытия реестра: 7 июля

Вместе с Pravda Invest PRO взяли префы Башнефти. Детали сделки поступив по подписке тут

Pravda Invest PRO

Бот позволяет наблюдать за работой управляющих активами на рынке акций и облигаций в рамках 5 разных стратегий!

2 965

9

Скопировано!

‼ СБЕР: РСБУ за апрель. Каков потенциал? #разбор #дивиденды

Мы ЕЖЕМЕСЯЧНО следим за отчетностью Сбера. Ключевые моменты отчета за АПРЕЛЬ 23.

💡Что мы можем узнать из апрельских цифр:

🟰Чистая прибыль: 120,7 млрд рублей ( без изм г/г);

🟢Чистый процентный доход: 177,8 млрд (+70% г/г);

🟢Чистый комиссионный доход: 52 млрд (+13% г/г);

🔺Операционные расходы: 65,2 млрд (+23% г/г).

Еще один сильный месяц в копилку. Прибыль с начала года 470,9 млрд рублей, банк идет с опережением своих планов по году. Рентабельность капитала 24%, стоимость риска 1,1% (cor). Качественные показатели все хороши, причин сомневаться в цифрах нет.

👍🏻 Напомним, что у банка ОЧЕНЬ сильный планы на 2023 год:

✔️чистая процентная маржа 5,3-5,5%;

✔️и рентабельность капитала 20%, а значит ХОТЯТ заработать 1,16 трлн прибыли за год.

📣 После дивотсечки в СМИ появилась информация (источники как всегда не ясны, поэтому может быть пустышка), что Грефу продлят контракт еще на 4 года. Текущий контракт истекает в конце 2023 года. Будем надеяться, что так и будет.

✅ ОЦЕНКА ПОТЕНЦИАЛА СБЕРА Оценим акции через стоимость капитала.

Капитал банка на конец 2022 составил 5,8 трлн рублей + 471 млрд прибыли уже за 2023 = 6,271 трлн руб. И минус выплата дивидендов в 565 млрд = 5,7 трлн (вернулись к цифре на начало года). Тогда оценка банка через капитал (P/BV) должна выглядеть так 👉🏻

При P/BV=1,0х цена за акцию должна быть 253;

При P/BV=0,75х цена за акцию должна быть 190;

При P/BV=0,50х цена за акцию должна быть 126.

📋 Получается сейчас Сбер оценивают в P/BV=0,9х, т.е. в 90% от предполагаемых 5,706 трлн рублей капитала. Весь дальнейший потенциал акций связан теперь с тем, сколько банк заработает до конца года. Грубо, если по 110 млрд в месяц прибыли, то это +40 рублей на акцию и оценка около 290 рублей при P/BV=1,0х.

💰 Если смотреть через потенциальные дивиденды, то они по дивполитике выходят почти в 30 рублей, что при текущих ставках на рынке в 10%, дает оценку Сбера под 300 рублей.

ВЫВОД: завтра выйдет отчет по МСФО за 1 кв. Здесь все без сюрпризов. Увидим +354 млрд прибыли

Акцию стоит держать в портфелях, накапливать на коррекциях под дивиденды за 2023 год. На горизонте около года потенциал роста еще приличный. До 290-300 рублей почти +30%!

Если не будет новых шоков для рынка.

Полезность поста можно оценить 👍🏻

Показать полностью ...

3 016

10

Скопировано!

#ОБЛИГАЦИИ: Мысли управляющего облигационным портфелем.

🔹Как чувствует ранок облигаций в мае?

🔹на что обратить внимание на этой неделе?

👉Рынок облигаций в мае сильно себя чувствует, чему есть календарные обоснования, но нет однозначных фундаментальных.

Под календарными мы понимаем длинные выходные: традиционно накануне длинных выходных (майских или новогодних) многие стремятся разместить деньги в инструменты с фикс доходностью и не сразу их разгружают. В результате цены на бонды подрастают и держатся какое-то время на достигнутых уровнях.

В мае подтянулись облигации средней дюрации: очень сильно смотрятся бумаги Сегежи, Позитив, Новотранс и др. Напротив, короткие выпуски с погашением +/- 1 год корректируются после апрельского роста. Сейчас, к примеру, можно набрать первый выпуск Селектела по ценам ниже 99,5% и доходностью >9.4%. Пару недель назад бумага торговалась по ~99,8%.

Видим мы и ряд слабых историй, причем в облигациях некогда топовых компаний. Это ГТЛК и М.Видео.

Длинные выпуски ГТЛК уверенно закрепились выше 12%-ной доходности. Учитывая неразбериху с евробондами, сложность и непрозрачность баланса и величину долга, считать эти бумаги безрисковыми (как некогда их преподносили многие консультанты/управляющие) явно не стоит. На мой взгляд, доля ГТЛК в портфеле не должна превышать спекулятивную, а то и вообще может быть пока есть смысл постоять в стороне. Как минимум до разрешения ситуации с еврооблигациями.

М.Видео недавно разместило новый выпуск под 13,7%. Казалось бы эмитент понятный, доха высокая. Но нет, бумага очень плавно ползет вниз после размещения. Сейчас уже торгуется по 99,9%, объемы на продажу большие. Возможно продают организаторы, рентабельность сделки для которых позволяет продать ниже номинала. Опубликованный в начале мая отчет МСФО вряд ли мог приободрить, особенно с учетом пересмотра результатов 2021 года. Так что с М.Видео стратегию, на мой взгляд, есть смысл предпринимать такую же, как и с ГТЛК.

👉Из интересного на этой неделе:

🚩Во-первых, 17 мая на торги выйдет новый выпуск ЛСР 1Р8. С одной стороны, книга переподписана по очень вкусному купону. С другой, объем привлечения в ходе сбора заявок увеличен. Потенциал роста у нового выпуска есть, посмотрим за стаканом в первые часы торгов, если не будет больших нерыночных офферов, то бумага подорожает за несколько дней.

🚩Во-вторых, 18 мая книга по Новатэку. Ранее мы отмечали, что облигации супер-топовых компаний, мало представленных на рынке, размещаются на ура и также дорожают после размещения. Лучший пример тому – ФосагроП1. Посмотрим, как будет с Новатэком, но если в ходе сбора книги заявок купон не будет сильно снижен (первоначальный ориентир доходности ~9,6%), то здесь тоже будет спекулятивный потенциал.

Показать полностью ...

2 565

9

Скопировано!

❗️ Дивиденды Газпрома (GAZP): какой расклад в этом году? #дивиденд

Вчера Газпром практически под закрытие основной торговой сессии объявил о проведении Совета директоров 23 МАЯ, где обсудят выплату дивидендов за 2 полугодие 2022 г.

Мы уже писали о дивидендном раскладе в Газпроме в этом году, освежим инфу:

🔹КОНСЕНСУС РЫНКА: здесь дивидендные ожидания сфокусированы в диапазоне 7-8 руб.

🔹ОПТИМИСТИЧНЫЕ ПРОГНОЗЫ ИНВЕСТ-домов: на рынке есть и более оптимистичные прогнозы: 15-20 руб.

🔹БЛИЖЕ К РЕАЛЬНОСТИ: Если принимать во внимание конъюнктуру рынка и финансовые цели Газпрома, то на выплаты акционерам можно направить не более 5 руб, а то и вообще отказаться от дивидендов за прошлый год.

🔹ФАКТОР БЮДЖЕТА: с другой стороны, есть фактор государства и необходимость пополнить бюджет. В этом случае дивиденд будет, размер прогнозировать не возьмемся. Для Газпрома это означает рост долговой нагрузки, что в долгосрочной перспективе - ничего хорошего.

‼️КОММЕНТАРИЙ: дивидендная история в Газпроме в прошлом году стала одним из ключевых разочарований года. Входить в эту историю-угадайку в этом году совершенно не хочется.

Но спекулятивно видим возможность для сделок - краткосрочная покупка под решение совета директоров 23 мая. Газпром - одна из ключевых бумаг среди розничных инвесторов. Рынок импульсивный - можно это использовать. Но не забывайте ставить Стопы!

🚩График с нашим взглядом прикрепляем к посту.

⁉️Какой дивидендный сценарий по Газпрому вам ближе?

Показать полностью ...

2 682

10

Скопировано!

⁉СДЕЛКА: +7,15% на акциях Лукойла за 4 дня

Российский рынок акций сегодня мощно закрыл день.

Делимся сделкой из PRAVDA INVEST PRO.

Сделка по покупке Лукойла принесла +7,15%. Открывали длинную позицию по акциям 10 мая по 4655 руб.

-Технически бумаги выглядит сильно, быстро восстанавливалась после временных просадок.

-Есть сильная дивидендная составляющая. 25 мая пройдет Годовое Общее Собрание Акционеров (ГОСА), где утвердят выплаты акционерам. Дивидендная отсечка уже 1 июня.

- сегодня закрыли сделку по 4899 руб.

-Результат +7,15% за 4 торговых дня!

⁉Больше краткосрочных сделок в PRAVDA INVEST PRO. Узнать тарифы и присоединиться к стратегии - подробности тут тут

Показать полностью ...

2 750

2