Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Категорія

всі пости БКС Экспресс

Официальный канал издания БКС Экспресс. Все об инвестициях: новости, аналитика, идеи и рекомендации.

💻 Сайт: bcs- express.ru

📱 Мобильное приложение БКС: https://s.bcs.ru/8mwl

✉️ Для связи: ifs@bcs.ru

Показати весь опис

59 440+59

Підписників

~11 838

Перегляди публікації

~11

Постів в день

21.75%

ERR

Загальний рейтинг Telegram

В світі

19 102місце

із 78 777

У країні, Росія

2 734місце

із 8 625

У категорії

438місце

із 1 704

Архів постів

Скопійовано!

Главное за неделю. Отчеты, дивиденды, май

На рынке открывается сезон дивидендов, компании активно делятся результатами, а на бирже продолжается марафон IPO — на неделе пополнил ряды эмитентов МТС Банк. Рассказываем коротко о том, что еще обсуждали инвесторы — вдруг вы что-то пропустили.

https://bcs-express.ru/novosti-i-analitika/glavnoe-za-nedeliu-otchety-dividendy-mai

7 123

4

Скопійовано!

ММК, рубль и внезапный рост Газпрома

• Индекс МосБиржи (IMOEX) по итогам основной торговой сессии прибавил 0,47% и достиг отметки 3465,85 п.

• Повышенная волатильность наблюдалась в бумагах второго и третьего эшелонов — ситуация привычная для предпраздничных торгов.

• Лучше рынка чувствовал себя нефтегазовый сектор — росли бумаги ЛУКОЙЛа, Роснефти, Татнефти, Сургутнефтегаза. Под конец дня в хороший плюс неожиданно вышли акции Газпрома.

• Потребительский сектор после вчерашнего взлета перешел к коррекции. Продолжили восхождение наверх бумаги Ленты, Мать и дитя, Делимобиля и Henderson.

• Третий день подряд растут акции Московской биржи, главного бенефициара высоких ставок и череды IPO.

• Лидеры: Globaltruck (+16,23%), М.Видео (+3,73%), РБК (+3,14%).

• Аутсайдеры: ОАК (-7,63%), Мечел-ап (-4,08%), ЛЭСК (-3,02%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-mmk-rubl-i-vnezapnyi-rost-gazproma

Показати повністю ...

Итоги торгов.mp4

10 005

9

Скопійовано!

💎 16% — это надолго! И другие итоги недели на YouTube

Ключевая ставка все еще 16%. И в этом году снижения можно не ждать. А про длинные ОФЗ и вовсе забыть, как минимум до конца лета. Это главная тема выпуска «Без плохих новостей» на этой неделе.

Ведущий — Максим Шеин, директор по работе с состоятельными клиентами УК БКС.

Также в видео:

— важные новости российских компаний;

— новое в макроэкономике и регулировании;

— ответы на вопросы зрителей.

А еще подводим итоги конкурса, анонсируем следующий и дарим подарки.

Смотреть БПН: https://youtu.be/k2TGpW_NhpE

Текстовая версия: https://dzen.ru/a/Zizz6NxSWwic3fyi

Показати повністю ...

9 459

14

Скопійовано!

Лидеры недельного роста и падения

К середине торгов в рабочую субботу индекс МосБиржи (IMOEX2) демонстрирует несущественное недельное снижение около 0,3% — отечественный рынок акций за последние дни почти не сдвинулся. Как обычно, отдельные бумаги заметно отклонились от общей тенденции.

Подробно о каждом из эмитентов:

https://bcs-express.ru/novosti-i-analitika/lidery-nedel-nogo-rosta-i-padeniia

9 410

8

Скопійовано!

💎 АЛРОСА может выйти из проекта «Катока» — что это значит

Российская алмазодобывающая компания АЛРОСА может выйти из совместного с ангольской Endiama проекта «Катока», сообщает ТАСС.

Замминистра финансов РФ Алексей Моисеев пояснил, что, по мнению Анголы, участие российской компании в качестве акционера мешает развитию бизнеса, так как многие участники рынка отказываются работать с Endiama из-за АЛРОСА.

«Сейчас рассматриваются разные варианты, но смысл в них такой, что, мы видим, что придется этот актив продавать», — пояснил он.

💎 Мнение аналитиков БКС Мир инвестиций

Вместо дивидендов (5–6 млрд в 2020–2021 гг.) компания монетизирует 41%-ю долю в проекте «Катока». На руднике добывается 6–7 млн карат в год против более 30 млн карат у АЛРОСА. Сумма сделки неизвестна. Негативно смотрим на бумагу, которая по текущим ценам торгуется c P/E в 8х против исторических 7х.

Показати повністю ...

Мнение аналитиков.mp4

9 663

10

Скопійовано!

🇷🇺 Минэкономразвития: нефтегазовый экспорт России снизится в 2024

Российский нефтегазовый экспорт в 2024 г. сократится в стоимостном выражении на 2,3% год к году, до $222 млрд, пишет РБК со ссылкой на обновленный прогноз социально-экономического развития РФ на 2025–2027 гг., опубликованный на сайте Минэкономразвития.

В базовом сценарии прогноза показатель составит $226,2 млрд в 2025 г., однако так и не превысит уровень 2023 г. в $227,3 млрд, когда российская нефть продавалась за рубеж с переменным дисконтом. Предыдущий прогноз ведомства, представленный в сентябре прошлого года, как отмечает издание, был несколько оптимистичнее: $242,8 млрд в 2024 г. и $243,9 млрд — в 2025 г.

Нефть, нефтепродукты, трубопроводный газ и СПГ, по прогнозам, составят 49,6% российского экспорта товаров в 2025 г., 49% — в 2026 г., 48,5% — в 2027 г. Таким образом, стоимостный объем нефтегазового экспорта будет уступать ненефтегазовому, в последний раз такое соотношение отмечалось в 2021 г.

В физическом выражении нефтегазовый экспорт будет расти: на 2,9% в текущем году, на 3,6% в среднем — в 2025–2027 гг. Прогнозируется увеличение экспорта нефти, трубопроводного природного газа и СПГ, поставки нефтепродуктов, как ожидается, будут оставаться стабильными.

Таким образом, сокращение экспорта в долларовом выражении связано с ценовым и курсовым факторами. По прогнозам, экспортные цены российской нефти останутся на уровне $65 за баррель. Однако среднеконтрактная стоимость российского трубопроводного газа, вероятно, снизится: до $252,8 за 1000 куб. м в 2024 г., до $243,3 — в 2025 г., до $230,7 — в 2027 г.

Кроме того, как пишет Bloomberg, цены на российский газ для Китая будут на 28% ниже, чем для Европы и Турции, по крайней мере до 2027 г. В 2025 г. цена составит $243,7 и $320,1 соответственно, в 2026 г. — $233 и $320, в 2027 г. — $227,8 и $315,4.

Также Минэкономики прогнозирует ослабление номинального курса рубля: в 2024 г. среднегодовой курс USD/RUB составит 94,7 руб., в 2025 г. — уже 98,6. При фактических продажах товаров за российские рубли или другие национальные валюты, ослабляющиеся к доллару, экспорт в долларовом выражении при прочих равных будет сокращаться.

По данным Банка России, доля рубля в экспортной выручке от поставок товаров в Азию в 2023 г. составила 36,1%. Еще 35,8% пришлось на другие валюты, в основном на юань.

Показати повністю ...

9 420

10

Скопійовано!

💸 ММК объявил дивиденды за 2023

2,752 руб. на одну акцию рекомендовал выплатить совет директоров ММК в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 10 июня 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 7 июня.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 30 мая.

9 186

26

Скопійовано!

💸 Европлан определился с дивидендами за 2023

25 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров Европлана в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 11 июня 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 10 июня.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 31 мая.

Дивидендная доходность акций Европлана по текущей цене в 1043 руб. составляет 2,4%.

Акции компании реагируют на рекомендации СД снижением. На открытии торгов субботы бумага теряет около 1%.

Показати повністю ...

9 716

11

Скопійовано!

📂 Сезон отчетов: подводим итоги апреля

Российские компании продолжают плановую публикацию финансовых результатов и операционных показателей. В апреле 2024 г. текущая отчетность в основном носила позитивный характер. Откровенно слабые отчеты почти не выходили. Однако до конца месяца еще остается один торговый день.

Перечень опубликованных отчетов эмитентов в апреле 2024:

https://bcs-express.ru/novosti-i-analitika/rossiiskie-kompanii-v-aprele-opublikovali-planovuiu-otchetnost-sberbank-iandeks-x5-group-severstal-i-drugie

Показати повністю ...

Российские компании в апреле опубликовали плановую отчетность: Сбербанк, Яндекс, X5 Group, Северсталь, и другие.

Российские компании продолжают плановую публикацию финансовых результатов и операционных показателей. В апреле 2024 г. текущая отчетность в основном носила позитивный характер.

9 553

6

Скопійовано!

Ожидаемые события на 27 апреля

🇷🇺 В России

Юнипро — финансовые результаты по РСБУ за I квартал 2024 г.

РусГидро — финансовые результаты по РСБУ за I квартал 2024 г.

Южуралзолото (ЮГК) — полная отчетность по МСФО за 2023 г.

Артген — заседание совета директоров. В повестке вопрос дивидендов.

ММК — компания может раскрыть рекомендацию совета директоров по дивидендам.

Банк России опубликует комментарий «Инфляционные ожидания и потребительские настроения», бюллетень «Тенденции на рынке микрофинансовых организаций предпринимательского финансирования», а также обзор ключевых показателей негосударственных пенсионных фондов.

🔎 Теханализ: bcs-express.ru/tehanaliz

Показати повністю ...

9 883

2

Скопійовано!

Прогнозы и комментарии. О решении ЦБ и дебюте МТС Банка

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-o-reshenii-tsb-i-debiute-mts-banka

Прогнозы и комментарии.mp4

9 955

5

Скопійовано!

Лента, Аэрофлот и предстоящий отчет Газпрома

• Индекс МосБиржи (IMOEX) сегодня на позитиве, несмотря на негативный результат заседания Банка России. Регулятор оставил ключевую ставку без изменений и повысил прогноз по средней ставке на год до 15–16%.

Из тяжеловесов рост демонстрируют Сбер и ЛУКОЙЛ. Газпром ушел в более глубокую коррекцию.

По итогам основной торговой сессии индекс МосБиржи прибавил 0,29% и закрылся на отметке 3449,77 п.

• Укрепление рубля продолжается

• Индекс гособлигаций RGBI вновь перешел к снижению

• Лидеры: Лента (+12,22%), РБК (+9,37%), ЦИАН (+4,5%), Аэрофлот (+4,09%)

• Аутсайдеры: Fix Price (-3,31%), ЭсЭфАй (-2,14%), ОВК (-2,01%), ЕвроТранс (-1,93%)

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-lenta-aeroflot-i-predstoiashchii-otchet-gazproma

Показати повністю ...

Итоги торгов.mp4

10 875

4

Скопійовано!

🔝 Звездные бумаги в «Профите» — что обсуждали инвесторы на этой неделе

1️⃣ Сбербанк

Объявление долгожданных дивидендов за 2023 год привело к коррекции. В подобной ситуации часто наблюдается фиксация прибыли по среднесрочным позициям в дивидендных акциях. К концу недели новость была полностью отыграна. Сегодня Сбер раскрыл отчетность специального назначения по МСФО за I квартал 2024 г. и провел телеконференцию с менеджментом.

Динамика за неделю: +0,5%

2️⃣ ЛЭСК

Акции Лэск продолжают демонстрировать повышенную волатильность. Серьезных новостей, способных вызвать такой ажиотаж, не появлялось. Инвесторы обсуждают аномальную динамику, используют отскоки для краткосрочных сделок и ожидают объявления дивидендных выплат. В фокусе предстоящее собрание акционеров, которое пройдет 27 апреля.

Динамика за неделю: +1,2%

3️⃣ Газпром

С начала года акции находятся в узком диапазоне 169–155,8 и пока не предпринимают попыток для прорыва в ту или иную сторону. Вероятно, в ближайшие дни увидим борьбу за важный уровень 161,5 руб — ее исход и определит дальнейшее направление движения. Из возможного позитива — появление новостей по дивидендам. Потенциальный рост в случае дивидендного сюрприза может оказаться весомым.

Динамика за неделю: -3,3%

💎 Если вам тоже есть что сказать по этим бумагам, присоединитесь к обсуждению с инвесторами «Профита» — для этого кликните на название компании. А здесь вы найдете еще две акции, которые на этой неделе вызвали повышенный интерес у инвесторов.

Показати повністю ...

10 503

3

Скопійовано!

🇧🇪 Минфин Бельгии отказался признать силу указа об обмене активами

В Минфине Бельгии заявили, что указ президента РФ № 844 от 8 ноября 2023 г., который регламентирует обмен заблокированными активами между россиянами и иностранцами, не имеет силы в ЕС, пишут РБК Инвестиции.

«Только европейские нормативные акты о финансовых санкциях имеют силу закона и напрямую применимы в Европейском союзе. Российские указы не ведут к возникновению каких-либо европейских обязательств», — ответили изданию в бельгийском регуляторе.

Регулирующим органом для депозитария Euroclear, где заблокирована основная часть активов россиян, является Минфин Бельгии.

В апреле депозитарий Clearstream публиковал заявление о том, что не будет содействовать в исполнении ряда российских указов, которые направлены на разблокировку замороженных активов. В этом списке в том числе значится и указ президента РФ № 844.

«Clearstream Banking консультируется с юристами и соответствующими компетентными органами, чтобы лучше понять потенциальные последствия вышеупомянутых российских мер и ввести в действие все возможные режимы для защиты активов своих клиентов и минимизировать риск любых потерь и/или неправильного использования», — следует из сообщения.

Показати повністю ...

10 259

37

Скопійовано!

💸 Мосбиржа созывает повторное ГОСА по дивидендам за 2023

Московская биржа созывает повторное ГОСА по дивидендам за 2023. Оно пройдет 31 мая.

Годовое общее собрание акционеров Московской биржи, запланированное на 25 апреля, не состоялось из-за отсутствия кворума. На нем планировалось утвердить дивиденды за 2023 г.

Ранее набсовет Мосбиржи рекомендовал выплатить 17,35 руб. на акцию. Всего на выплату может быть направлено 39,5 млрд руб., что составляет 65% чистой прибыли Мосбиржи по МСФО за 2023 г.

Показати повністю ...

9 774

6

Скопійовано!

🆕 Начались торги акциями МТС Банка на Мосбирже

Цена размещения в рамках IPO компании составила 2500 руб. за акцию. Это соответствует верхней границе диапазона. Рыночная капитализация с учетом акций, выпущенных в рамках IPO, на момент начала торгов составила порядка 86,6 млрд руб.

Спрос со стороны инвесторов приблизительно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Итоговый объем IPO составил 11,5 млрд руб. с учетом размера стабилизационного пакета.

Размещение стало рекордным российским IPO по объему спроса и количеству заявок инвесторов. Всего в рамках размещения было подано более 200 тыс. заявок от розничных и институциональных инвесторов на общую сумму около 168 млрд руб. Сделка является одним из крупнейших IPO на российском рынке за последние годы.

Акции компании были включены в первый уровень листинга Московской биржи.

Показати повністю ...

9 970

8

Скопійовано!

📂 EMC отчиталась за 2023. Прибыль выросла в 2,3 раза

EMC опубликовала финансовые результаты по МСФО за 2023 г.

Ключевые финансовые показатели 2023

Консолидированная выручка составила 270,5 млн евро (-17,1% г/г) за счет окончания договора строительства и отсутствия признанной выручки от строительства в 2023 г., а также оптимизации бизнеса гериатрического центра и бизнеса по продаже реагентов и лабораторного оборудования.

Скорректированная выручка (без учета выручки от строительства) в рублях составила 24,6 млрд руб. (рост на 12,6% г/г). Скорректированная выручка в евро снизилась на 11,8%.

EBITDA за 2023 г. составила 115,9 млн евро (+4,2% г/г) за счет мер по контролю над расходами, роста операционной прибыли, а также стабилизации валютного курса. Рентабельность по EBITDA составила 42,8%, превысив уровень 2022 г. (36,2% в 2022 году), что остается рекордным для отрасли показателем.

Чистая прибыль за 2023 г. составила 104,2 млн евро (+131,4% г/г), преимущественно за счет эффекта от переоценки хеджирующих инструментов, сокращения финансовых и прочих расходов.

Капитальные затраты составили 16,4 млн евро (-73,5% г/г). На рост этого показателя в 2022 г. повлияли инвестиции в приобретение бизнеса по продаже лабораторного оборудования.

Чистый долг EMC на 31 декабря 2023 г. составил 93,0 млн евро по сравнению с 165,7 млн евро на 31 декабря 2022 г., за счет погашения части долговых обязательств. Соотношение чистого долга к EBITDA составило 0,8х против 1,49х в декабре 2022 г.

Ключевые операционные результаты 2023

Количество поликлинических визитов составило 386 490 (-17,9% г/г), как результат оттока пациентов, продолжавшегося с начала 2022 г. до конца 2023 г.

Средний чек за услуги поликлиники составил 365 евро (+15,5% г/г), за счет увеличения среднего количества потребляемых услуг в рамках одного визита. Наибольший рост среднего чека наблюдался по направлениям лучевой терапии, онкологии, эндоскопии, терапии и дерматологии.

Количество госпитализаций в стационар составило 23 984 (-8,7% г/г), за счет сокращения количества процедур химиотерапии, проводимых в рамках программ ОМС, которые не являются высокомаржинальными. При этом устойчивый рост показывают направления терапии, пластической хирургии, неврологии и психиатрии.

Средний чек за услуги стационара составил 4 256 евро (-5,8% г/г), в основном за счет направления неотложной и экстренной помощи. Наибольший рост среднего чека продемонстрировали направления педиатрии, гинекологии, психиатрии и реабилитации.

Показати повністю ...

9 673

12

Скопійовано!

🚀 Полеты не заканчиваются!

Новый конкурс — угадайте цену закрытия акций Аэрофлот через неделю, подпишитесь на аккаунт компании в «Профите» 💎 и получите приз.

Смогут ли акции Аэрофлота показать успешный взлет на примере авиакомпании после праздничных выходных? Этот конкурс — ваша возможность поделиться своим мнением.

Для участия нужно оставить прогноз цены акций под этим постом.

🎁 Победителю подарим брендированный набор от «Профита» и секретный приз от компании Аэрофлот.

Ознакомиться с условиями и поучаствовать в конкурсе можно по ссылке. Желаем удачи!

Показати повністю ...

9 209

2

Скопійовано!

Акции. В апреле индекс МосБиржи планово закрепил успех после прорыва вверх нудного полугодового боковика 3000–3300 п. На пике месяца было почти 3490 п., а прирост широкого рынка с начала года достигал уже 13%. Сейчас идет плоская коррекция, которая способна завершиться новыми многолетними максимумами. Таргет индекса МосБиржи на II полугодия не меняется — 3650 п., и это еще без учета дивидендной компоненты, а с ней — все 4000 п. При этом фактор жесткой ДКП ЦБ, который якобы должен был сдерживать прыть фондовых быков, никак не смущал покупателей бумаг, а ожидания грядущего монетарного разворота лишь сдерживали участников от распродаж рисковых активов. Зачем же играть на понижение, если близится «час» снижения ставки. Помимо этого, позитивный сентимент на рынке акций поддерживается высокими дивидендными ожиданиями, которые благополучно и реализуются; бум IPO и редомициляция корпораций также положительно оцениваются для акций. Фактор жесткой геополитики теперь уже носит постоянный характер, но участники рынка быстро адаптируются к вызовам внешней среды, и рост индекса акций закономерно продолжается».

В марте текущий рост цен с поправкой на сезонность снизился до 4,5% в пересчете на год (после 6,3% в феврале). Это снижение во многом произошло за счет волатильных компонентов. Устойчивое инфляционное давление также уменьшилось, но остается высоким из-за активного роста внутреннего спроса. Показатель базовой инфляции с поправкой на сезонность в марте уменьшился до 6,1% в пересчете на год (после 6,8% в феврале). Годовая инфляция существенно не менялась с начала марта и, по оценке на 22 апреля, составила 7,8%.

Инфляционные ожидания демонстрируют разнонаправленную динамику, но в целом остаются на повышенных уровнях. В апреле инфляционные ожидания населения продолжили снижаться. Ценовые ожидания предприятий, напротив, немного выросли после нескольких месяцев снижения.

Оперативные индикаторы указывают на то, что в I квартале 2024 года российская экономика продолжает расти заметно быстрее, чем прогнозировалось. Потребительская активность остается высокой на фоне существенного роста доходов населения и уверенных потребительских настроений. Данные опросов предприятий свидетельствуют о сохранении высокого инвестиционного спроса. Отклонение российской экономики вверх от траектории сбалансированного роста остается значительным. Прогноз по росту ВВП в 2024 году повышен до 2,5–3,5%.

Дефицит трудовых ресурсов — главное ограничение для расширения выпуска товаров и услуг. При этом жесткость рынка труда продолжает нарастать. По данным мониторинга предприятий, дефицит рабочей силы вырос в большинстве отраслей.

Денежно-кредитные условия значимо не изменились с момента предыдущего заседания Совета директоров Банка России. Продолжается рост номинальных и реальных процентных ставок. Высокие рыночные ставки поддерживают сберегательные настроения. При этом возросшие доходы позволяют населению одновременно наращивать сбережения и потребление.

Кредитная активность остается высокой, но динамика кредитования неоднородна по секторам. Необеспеченное потребительское кредитование ускорилось. Ипотечное кредитование продолжает замедляться за счет рыночного сегмента. Корпоративное кредитование увеличилось в марте после умеренного роста в начале года. Но в целом темпы прироста корпоративного кредитования снизились по сравнению с IV кварталом прошлого года (с исключением сезонности).

На среднесрочном горизонте баланс рисков для инфляции остается смещенным в сторону проинфляционных. Основные проинфляционные риски связаны с изменением условий внешней торговли (в том числе под влиянием геополитической напряженности), с сохранением высоких инфляционных ожиданий и отклонения российской экономики вверх от траектории сбалансированного роста, а также с траекторией нормализации бюджетной политики. Дезинфляционные риски в первую очередь связаны с более быстрым замедлением роста внутреннего спроса, чем ожидается в базовом сценарии.

Показати повністю ...

8 631

9

Скопійовано!

Комментарий Михаила Зельцера, эксперта БКС Мир инвестиций:

«Для иного решения у ЦБ попросту не было аргументов. Темп роста цен в экономике замедляется, о чем сигнализируют недельные метрики инфляции. Рубль относительно стабилен, валютная волатильность погашена, курс доллара после апрельского скачка ожидаемо вернулся ниже 92. И это доводы против повышения ключевой ставки. С другой стороны, сохраняется дисбаланс спроса и предложения товаров и услуг, а рынок труда остается в напряжении — факторы против быстрого понижения стоимости фондирования. По совокупности вводных совершенно не удивляет удержание паузы на 16% годовых.

Следующее заседание состоится 7 июня, и, наверняка, и там ключевая ставка сохранится. Но время до монетарного разворота истекает. Если I полугодие и завершится на текущем уровне ставки, то со II полугодия вероятность секвестра ключевой ставки начнет расти, и, по нашим оценкам, к концу года стоимость фондирования все-таки может опуститься поближе к 12%.

Позитивная динамика различных фондовых инструментов, несмотря на сохраняющуюся жесткость ЦБ, порой может вызывать вопросы, и даже недоумение. Но удивляться устойчивости рубля или же ралли рынка акций точно не стоит — на финансовых рынках именно ожидания правят бал, корреляции инструментов нелинейные, а послабление ДКП — лишь вопрос времени.

Влияние ставки на финансовые инструменты:

Вклады и кредиты. Доходности депозитов и кредитов тесным образом связаны с курсом ЦБ. По сути, все ставки движутся в унисон. На фоне оправдавшихся оценок выхода ключевой ставки на плато еще в самом начале года, ставки по депозитам и ссудам также прекратили повышаться, и максимальная ставка во вкладах топ-10 банков вот уже 4 месяца остается на уровне 14,8%. Банки уже вряд ля будут повышать проценты, а вот момент до начала снижения депозитных доходностей и кредитных ставок, скорее всего, неумолимо приближается.

ОФЗ. На фоне обоснованного промедления ЦБ со снижением ставки из-за все еще повышенной инфляции в стране и дорогих аукционов Минфина, индекс гособлигаций RGBI в апреле 2024 г. обновил двухлетние минимумы. Цены бондов с постоянным доходом снизились до значений конца марта 2022 г, а их доходности в моменте улетали за 13,5%. Но всему есть предел: регулятор во II полугодии будет ждать подходящего момента для начала смягчения ДКП, а спрос на дорогостоящее фондирование вскоре удовлетворится. Тем самым можно диагностировать достижение индексом RGBI своего локального дна, и в конце года он может быть значительно выше. Тем самым покупка подешевевших облигаций уже сейчас выглядит интересной на перспективу ценовой стабилизации в экономике и снижения ключевой ставки.

Рубль. Волатильность рубля остается минимальной с 2021 г. На стороне нацвалюты по-прежнему факторы жесткой ДКП ЦБ и нормативы репатриации выручки экспортеров. Да и на сырьевых рынках сохраняется благоприятная конъюнктура, что для валюты страны-экспортера ресурсов оценивается лишь со знаком плюс. В начале апреля у ряда участников рынка возникли волнения относительно пролонгации валютных барьеров государства, но мы постоянно отмечали необходимость продления норм репатриации выручки экспортеров. В отдельный момент биржевые эмоции подкидывали курс доллара за 94,5, а завершилось все ожидаемо возвратом американца в привычное русло полугодового боковика, и в моменте даже ниже 92. По совокупности факторов для обширной девальвации рубля как не было, так и нет аргументов, а временные скачки волатильности быстро гасятся.

Показати повністю ...

8 188

10

Скопійовано!

⚠️ Банк России сохранил ключевую ставку на уровне 16%

8 761

23

Скопійовано!

✅ Торги МКПАО Яндекс на Мосбирже начнутся в ближайшие месяцы

Торги МКПАО Яндекс на Московской бирже под новым тикером начнутся в ближайшие месяцы, следует из пресс-релиза компании к финансовой отчетности за I квартал 2024 г.

В разделе «Корпоративная деятельность и события после отчетной даты» отмечается, что в марте 2024 г. МКПАО «Яндекс» зарегистрировала проспект эмиссии в ЦБ РФ и получила статус публичной компании, а 1 апреля был получен листинг на Московской бирже.

Акции компании войдут в первый котировальный список Мосбиржи и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19. Торги под новым тикером начнутся в ближайшие месяцы.

Показати повністю ...

9 282

19

Скопійовано!

📂 Яндекс отчитался за I квартал

Яндекс опубликовал финансовые результаты за I квартал 2024 года

- Выручка: 228,3 млрд руб. (+40% год к году (г/г))

- Скорректированная EBITDA: 37,6 млрд руб. (рост в 2,1 раза г/г)

- Скорректированная чистая прибыль: 21,6 млрд руб. (рост в 2,6 раза г/г)

💎 Взгляд БКС: Хорошие результаты, выше консенсуса по рентабельности. При этом фокус в инвестиционной истории Яндекса сейчас на том, какие опции предложат миноритариям при разделении бизнеса — про это в пресс релизе новостей не видим. Улучшение рентабельности год к году в основном обусловлено сегментом мобильности и онлайн торговли, но в сегменте поиска EBITDA также продолжает расти.

Поиск и портал

В I квартале 2024 г. выручка в сегменте Поиска и портала выросла на 38%. Уверенный рост выручки обусловлен развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах.

Рентабельность скорректированного показателя EBITDA в I квартале 2024 г. составила 47,2%, тогда как в I квартале 2023 г. этот показатель составлял 51,3%. На динамику показателя год к году повлияли инвестиции в развитие продуктов и технологий, включая генеративные нейросети, а также увеличение расходов на персонал и маркетинг на фоне роста рекламного бизнеса Яндекса.

Электронная коммерция, Райдтех и Доставка

Валовая стоимость заказов (GMV) в направлении Райдтеха выросла в I квартале 2024 г. на 43% в годовом исчислении в результате роста спроса на услуги сервисов, а также чека на фоне ограниченного предложения. Товарооборот сервисов электронной коммерции (GMV) в I квартале 2024 г. вырос на 42% год к году за счет органического роста числа пользователей и частоты заказов на пользователя, а также расширения ассортимента и кросс-сервисной синергии, в том числе благодаря расширению продуктовой линейки Финтеха. Рост валовой стоимости заказов (GMV) других O2O-сервисов в I квартале 2024 г. составил 65% в годовом исчислении. Наибольший вклад внесли Яндекс Заправки и Доставка.

Выручка в сегменте Электронной коммерции, Райдтеха и Доставки выросла на 39% в годовом исчислении, в основном за счет сервисов Райдтеха и электронной коммерции, где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери. Выручка сервисов электронной коммерции увеличилась на 31%, что медленнее роста GMV на фоне значительного снижения доли прямых продаж (1P) Маркета, при этом оптимизация комиссии для 3P-продавцов и рост доли рекламной выручки положительно повлияли на динамику показателя. Выручка других O2O-сервисов выросла на 55% в годовом исчислении, в основном за счет роста Яндекс Доставки.

Прибыль по скорректированному показателю EBITDA сегмента Электронной коммерции, Райдтеха и Доставки в I квартале 2024 г. составила 2,9 млрд руб. (-10,8 млрд руб. годом ранее) на фоне улучшения экономики на заказ по мере роста бизнесов сегмента.

Плюс и развлекательные сервисы

Выручка в сегменте Плюса и развлекательных сервисов в I квартале 2024 г. выросла на 54% по сравнению с аналогичным показателем за I квартал 2023 г. Рост в основном обусловлен увеличением доходов от продаж подписки Яндекс Плюс — 55% г/г — на фоне роста общего числа платящих подписчиков и увеличения проникновения дополнительных опций к подписке. На рост выручки также повлияла хорошая динамика других доходов (включая рекламную, лицензионную, выручку от продажи билетов и другие категории выручки).

Убыток по скорректированному показателю EBITDA в I квартале 2024 г. составил 0,5 млрд руб. по сравнению с убытком 0,2 млрд руб. в I квартале 2023 г. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов.

Показати повністю ...

9 021

17

Скопійовано!

🆕 МТС Банк проведет IPO по верхней границе диапазона. Торги начнутся сегодня

МТС Банк установил цену размещения акций на уровне 2500 руб., следует из сообщения организации. Это верхняя граница ценового диапазона IPO.

Ключевые параметры:

• Рыночная капитализация МТС Банка с учетом акций, выпущенных в рамках IPO, на момент начала торгов составит порядка 86,6 млрд руб.

• Спрос инвесторов приблизительно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Итоговый объем IPO составил 11,5 млрд руб. с учетом размера стабилизационного пакета.

• Размещение стало рекордным российским IPO по объему спроса и количеству заявок инвесторов. Всего в рамках размещения было подано более 200 тыс. заявок от розничных и институциональных инвесторов на общую сумму около 168 млрд руб. Сделка является одним из крупнейших IPO на российском рынке за последние годы.

Прочие параметры размещения:

• Банк применил сбалансированный подход к аллокации, с учетом существенного спроса от всех групп инвесторов. Общая аллокация на розничных инвесторов составила около 5 млрд руб., на институциональных инвесторов — 6,5 млрд руб.

• Каждая заявка розничных инвесторов получила одинаковый процент аллокации, соответствующий доле данной заявки во всем розничном спросе, но не менее одной акции и не более 30 тыс. акций на одну заявку

• Размещение состояло исключительно из акций дополнительной эмиссии (cash-in). Мажоритарный акционер Банка, ПАО «МТС», не продавал принадлежащие ему акции, сохранив мажоритарную долю в капитале Банка по итогам IPO.

• Доля акций Банка в свободном обращении (free-float) по результатам IPO составит около 13,3%.

• Банк, его мажоритарный акционер и аффилированные с ними лица приняли на себя обязательства, связанные с ограничением на отчуждение акций Банка в течение 180 дней с даты начала торгов на Московской бирже

• В рамках IPO структурирован механизм стабилизации в размере до 1,5 млрд рублей, который будет действовать в течение 30 дней после начала торгов

• Средства, привлеченные в результате IPO, будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса Банка

Акции банка включены в первый уровень листинга Московской биржи c тикером MBNK, торги акциями начнутся сегодня, 26 апреля, в 15:00 МСК.

Показати повністю ...

9 020

25

Скопійовано!

📂 Отчет Самолета. Сильные показатели

Самолет опубликовал финансовые результаты по МСФО за 2023 г. и операционные показатели за I квартал 2024 г.

Ключевые финансовые показатели по МСФО за 2023 г.

Выручка компании выросла на 49% год к году (г/г) и составила 256,1 млрд руб.

Валовая прибыль увеличилась на 71% г/г, до 88,9 млрд руб.

EBITDA выросла на 76% г/г и достигла 72,1 млрд руб. Рентабельность по EBITDA по итогам 2023 г. составила 28,2% по сравнению с 23,7% годом ранее.

Скорректированная EBITDA увеличилась на 90% г/г и достигла 91,5 млрд руб.

Чистая прибыль выросла на 71% г/г, до 26,1 млрд руб. Рентабельность по чистой прибыли по итогам 2023 г. составила 10,2% по сравнению с 8,9% в 2022 г.

Чистый корпоративный долг на 31 декабря 2023 г. составил 75,9 млрд руб., что на 2,4% ниже по сравнению с 77,8 млрд руб. на конец 2022 г.

Соотношение чистого корпоративного долга к скорректированной EBITDA на 31 декабря 2023 г. составило 0,83х по сравнению с 1,61х годом ранее.

Ключевые операционные показатели за I квартал 2024 г.

Объем продаж первичной недвижимости вырос на 75% и составил 75,2 млрд руб. (348,8 тыс. кв. м) по сравнению с 42,9 млрд руб. (242,0 тыс. кв. м) за I квартал 2023 г.

Общее количество заключенных контрактов увеличилось на 43%, до 10,1 тыс. Доля контрактов, заключенных с участием ипотечных средств, составила 70%.

Средняя цена за квадратный метр в I квартале 2024 г. — 215,6 тыс. руб., что на 25% больше по сравнению со 172,0 тыс. руб. за аналогичный период прошлого года.

Показати повністю ...

8 942

19

Скопійовано!

💸 Совет ЮГК директоров одобрил допэмиссию 30 млрд акций. Взгляд БКС

На дату решения уставный капитал составлял 212,8 млрд акций, а в результате допэмиссии увеличится на 14%.

Ранее топ-менеджмент компании не исключал вторичного размещения акций без обозначения каких-либо сроков или объемов.

💎 Мнение аналитиков БКС Мир инвестиций

Не исключаем, что для попадания в индекс МосБиржи компания может увеличить долю акций в свободном обращении до 10% с 6%, размыв доли текущих акционеров на 4%. Планов по SPO у компании пока нет.

У нас «Позитивный» взгляд на бумагу: P/E в размере 6,8х в текущих ценах против целевых 8,2х на 2025 г. с учетом роста добычи в среднем на 20% в год до 2027 г.

Показати повністю ...

Мнение аналитиков.mp4

9 356

16

Скопійовано!

📂 Сбербанк отчитался за I квартал

Сбербанк опубликовал финансовые результаты по МСФО за I квартал 2024 г.

- Чистые процентные доходы: 699,9 млрд руб. (+24,4% год к году (г/г))

- Чистые комиссионные доходы: 184,1 млрд руб. (+7,6% г/г)

- Чистая прибыль: 397,4 млрд руб. (+11,3% г/г)

Подробнее

Чистые процентные доходы увеличились в I квартале 2024 г. на 24,4% г/г до 699,9 млрд руб. за счет роста объема работающих активов.

Чистая процентная маржа составила 5,88% за I квартал 2024 г. и снизилась на 38 б.п. по сравнению с предыдущим кварталом.

Чистые комиссионные доходы увеличились на 7,6% г/г до 184,1 млрд руб. на фоне роста доходов от расчетно-кассового обслуживания, эквайринга и документарного бизнеса.

Совокупный объем переводов, платежей и эквайринга вырос на 26% г/г в I квартале 2024 г.

Операционный доход до резервов вырос в I квартале 2024 г. на 9,3% г/г до 801,9 млрд руб. за счет роста чистых процентных и комиссионных доходов.

Совокупные расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, снизились на 36,7% г/г до 53,3 млрд руб.

Стоимость риска за I квартал 2024 г. снизилась на 0,6 пп г/г и составила 54 б.п.

Операционные расходы выросли на 25,1% г/г до 227,6 млрд руб.

Отношение расходов к доходам составило 28,4% в I квартале 2024 г., что отражает высокую операционную эффективность Сбера.

Чистая прибыль Сбера в I квартале 2024 г. выросла на 11,3% г/г до 397,4 млрд руб.

Показати повністю ...

9 466

15

Скопійовано!

🆕 «Промомед» собирается на IPO до конца года

Фармацевтическая группа компаний «Промомед» собирается провести первичное публичное предложение акций (IPO) на Мосбирже, сообщают Ведомости со ссылкой на источники.

По данным издания, компания хочет привлечь около 10 млрд руб. Представитель группы пояснил, что пока конкретного решения по данному вопросу не принято, однако рассматриваются все возможности для привлечения капитала.

Ведомости уточняют, что холдинговая компания АО «Промомед» на 100% принадлежит ее основателю и председателю совета директоров Петру Белому. Также, согласно данным «СПАРК Интерфакс», АО «Промомед» консолидирует ООО «Промомед рус» (R&D центр компании), ООО «Промомед ДМ» (продажи и эмитент облигаций) и АО «Биохимик» — производственную площадку в Саранске.

Показати повністю ...

9 549

15

Скопійовано!

Ожидаемые события на 26 апреля

🇷🇺 В России

Fix Price — операционные и финансовые результаты за I квартал 2024 г.

ГК «Мать и дитя» — операционные результаты за I квартал 2024 г.

Сбербанк — финансовые результаты по МСФО за I квартал 2024 г.

Группа Позитив — финансовые результаты за I квартал 2024 г.

Яндекс — финансовые результаты за I квартал 2024 г.

Самолет — финансовые результаты по МСФО за 2023 г.

ФосАгро — финансовые результаты по МСФО за 2023 г.

ЦИАН — финансовые результаты по МСФО за 2023 г.

МТС Банк — начало торгов акциями на Мосбирже после IPO в 15:00 МСК.

Заседания совета директоров по вопросу дивидендов проведут:

• ВТБ

• Сегежа

• ЭсЭфАй

13:30 МСК — ключевая ставка Банка России — апрель. Прогноз: 16%. Предыдущее значение: 16%.

15:00 МСК — пресс-конференция главы ЦБ РФ Эльвиры Набиуллиной по итогам заседания.

Росстат опубликует ежемесячный доклад «Социально-экономическое положение России» за март.

🌎 В мире

06:00 МСК — Япония — ставка по избыточным резервам Банка Японии — апрель. Прогноз: 0,1%. Предыдущее значение: 0,1%.

09:30 МСК — Япония — пресс-конференция главы Банка Японии Кадзуо Уэды.

15:30 МСК — США — личные доходы, м/м — март. Прогноз: 0,5%. Предыдущее значение: 0,3%.

15:30 МСК — США — личные расходы — март. Прогноз: 0,6%. Предыдущее значение: 0,8%.

15:30 МСК — США — базовый ценовой индекс потребительских расходов, г/г — март. Прогноз: 2,6%. Предыдущее значение: 2,8%.

15:30 МСК — США — ценовой индекс потребительских расходов, г/г — март. Прогноз: 2,6%. Предыдущее значение: 2,5%.

17:00 МСК — США — индекс потребительского доверия Университета Мичигана, пункт — апрель. Прогноз: 77,8. Предыдущее значение: 79,4.

20:00 МСК — США — число активных буровых установок от Baker Hughes.

🔎 Теханализ: bcs-express.ru/tehanaliz

Показати повністю ...

9 339

5

Скопійовано!

Прогнозы и комментарии. Насыщенный будет день

Среднесрочный взгляд на рынок остается позитивный, даже если локальный откат получит некоторое развитие. Цель на уровне 3600 по индексу может быть взята в предстоящий дивидендный сезон.

Сегодня ожидается много важных событий, и активность инвесторов наверняка будет выше вчерашней. Среди них: заседание ЦБ, начало торгов акциями МТС Банка, отчеты Сбера, Яндекса, рекомендация по дивидендам ВТБ.

Доллар планомерно идет в направлении 200-дневной скользящей средней, которая проходит немногим выше 90.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-nasyshchennyi-budet-den

Показати повністю ...

Прогнозы и комментарии.mp4

10 480

6

Скопійовано!

Русагро, ЮГК и предстоящий отчет Яндекса

• По итогам основной торговой сессии IMOEX прибавил 0,32% и закрылся на отметке 3439,76 п.. Завтра ожидается заседание Банка России, а также публикация отчетов Яндекса, Сбера и ряда других компаний. Эти события могут повлиять на дальнейшую траекторию рынка.

• Пара USD/RUB опустилась ниже 92 руб. Текущее укрепление рубля напоминает майскую коррекцию прошлого года.

• Индекс гособлигаций RGBI демонстрирует околонулевую динамику

• Лидеры: ЛЭСК (+9,88%), ЭсЭфАй (+5,26%), Русагро (+5,17%)

• Аутсайдеры: ЮГК (-4,78%), Глобалтрак (-4,2%), РБК (-4,02%)

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-rusagro-iugk-i-predstoiashchii-otchet-iandeksa

Показати повністю ...

Итоги торгов.mp4

11 434

2

Скопійовано!

«Черные лебеди»: что может всколыхнуть мировые рынки до 2050 года

Что может всколыхнуть финансовые рынки? В плохом смысле — «черные лебеди».

Речь идет о литературном обозначении очень необычного и важного для финансовых рынков события. Автор концепции «черных лебедей» — Нассим Талеб, который первый использовал этот термин в одноименной книге 2007 г. Крупнейшие в истории финансовые кризисы спровоцировали именно «черные лебеди». В результате обвалов появляются большие риски и возможности для инвесторов, прежде всего, долгосрочных.

При таком подходе «черные» лебеди» — негативные события, а последствия — риски и убытки. Рынки акций обваливаются, в лидерах падения — отдельные регионы или сектора, защитные активы проявляют большую устойчивость, индексы волатильности вертикально взлетают.

Примеры таких событий: крах доткомов 2001 г., Brexit в 2016 г., пандемия коронавируса 2020 г.

Давайте оценим, что катастрофического может произойти на глобальных рынках до 2050 г.:

https://bcs-express.ru/novosti-i-analitika/chernye-lebedi-mir-chto-mozhet-vskolykhnut-rynki-do-2050-g

Показати повністю ...

11 373

25

Скопійовано!

💬 Путин — про поддержку бизнеса, налоговую реформу и изъятие активов

Президент России Владимир Путин выступил на съезде Российского союза промышленников и предпринимателей. Публикуем основные тезисы.

Про угрозы для экономики

Власти России видят угрозы, возникающие в области экономики, но смогут их преодолеть, заявил президент.

«Мы их прекрасно понимаем и отдаем себе отчет в том, где они возникают, где наибольшие сложности возникают сегодня. Мы будем вместе с вами работать, уверен, мы это все преодолеем», — передает РБК слова главы государства.

Про налоговую реформу

Обновленные налоговые условия предусматривают более справедливое распределение нагрузки на налогоплательщиков, отметил Путин и добавил, что их следует зафиксировать на длительный срок. Модернизация фискальной системы, по его словам, также должна стимулировать бизнес, который развивается, инвестирует, в том числе, в инфраструктуру, социальные, кадровые проекты.

«Сейчас правительство вместе с деловыми, общественными объединениями, субъектами РФ и парламентом работают над этим важнейшим вопросом. Обсуждают параметры изменений и готовят соответствующие предложения. Повторю — обновленные налоговые условия нужно зафиксировать на длительный срок», — сказал он.

Ранее на съезде РСПП выступил глава Минфина Антон Силуанов, который заявил, что необходимость «налоговой донастройки» в России назрела, и обсуждение изменений запланировано на середину мая. Подробнее читайте здесь.

Про внутреннее производство

Россия не обязана производить все необходимые ей товары и услуги самостоятельно и на своей территории, считает глава государства.

«Стратегическая задача России — нарастить выпуск товаров и услуг прежде всего на собственной технологической базе. Я много раз говорил уже и сейчас хочу повторить: мы не собираемся абсолютно все здесь производить, в России. <…> но нужно создавать именно свои оригинальные решения, сервисы, программные обеспечения, применять их на практике, особенно по критически важным технологиям и направлениям. Таково требование времени», — сказал он.

Про послабления для бизнеса

В своем выступления на съезде РСПП президент отметил, что правительство готовит запуск модернизированного механизма регуляторной гильотины, «то есть, по сути, предстоит еще один масштабный этап расчистки нормативной базы».

Он также добавил, что в последние три года, исходя из запросов и рекомендаций бизнеса, внедряется региональный инвестиционный стандарт, задача которого — обеспечить единые принципы и механизмы привлечения инвесторов во всех субъектах РФ.

Про дефицит кадров

В ближайшие годы Россия будет испытывать дефицит кадров, однако для восполнения трудовых ресурсов нужны новые подходы, считает президент.

«По оценкам экспертов, в ближайшие годы Россия будет испытывать объективный дефицит кадров и квалификации. И его, безусловно, нельзя покрыть механически за счет трудовой миграции, ввоза низкоквалифицированной рабочей силы из-за рубежа. <…> Нам нужны другие подходы», — приводит РБК слова Владимира Путина. Он предложил модернизировать отрасли экономики, в том числе социальную и промышленную, а также использовать инструменты цифровизации.

Про изъятие активов

Возврат в государственную собственность некоторых активов не является пересмотром приватизации, завил Владимир Путин. Изъятие предприятий происходит только при ущербе безопасности страны и национальным интересам — только в такой ситуации оно оправдано.

«Значит, претензии к нынешним собственникам активов неуместны, особенно к тем, кто нормально, успешно работают, решают социальные вопросы, помогают обеспечивать национальную безопасность», — цитирует президента Интерфакс.

Показати повністю ...

10 374

15

Скопійовано!

🌍 Геополитика обвалит рынок?

Военный конфликт между Израилем и Ираном разрастается. Что будет с ценами на нефть? Курс доллара поднимался выше 94 рублей. Что дальше? Как геополитика повлияет на акции? Индекс ОФЗ перешел к росту. Что делать с облигациями?

Узнайте в 18:00.

Эксперты БКС:

— Михаил Крутиков, руководитель направления по работе с состоятельными клиентами УК БКС

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотреть БКС Live: https://www.youtube.com/watch?v=3zMTkr2ICPk

Показати повністю ...

9 713

9

Скопійовано!

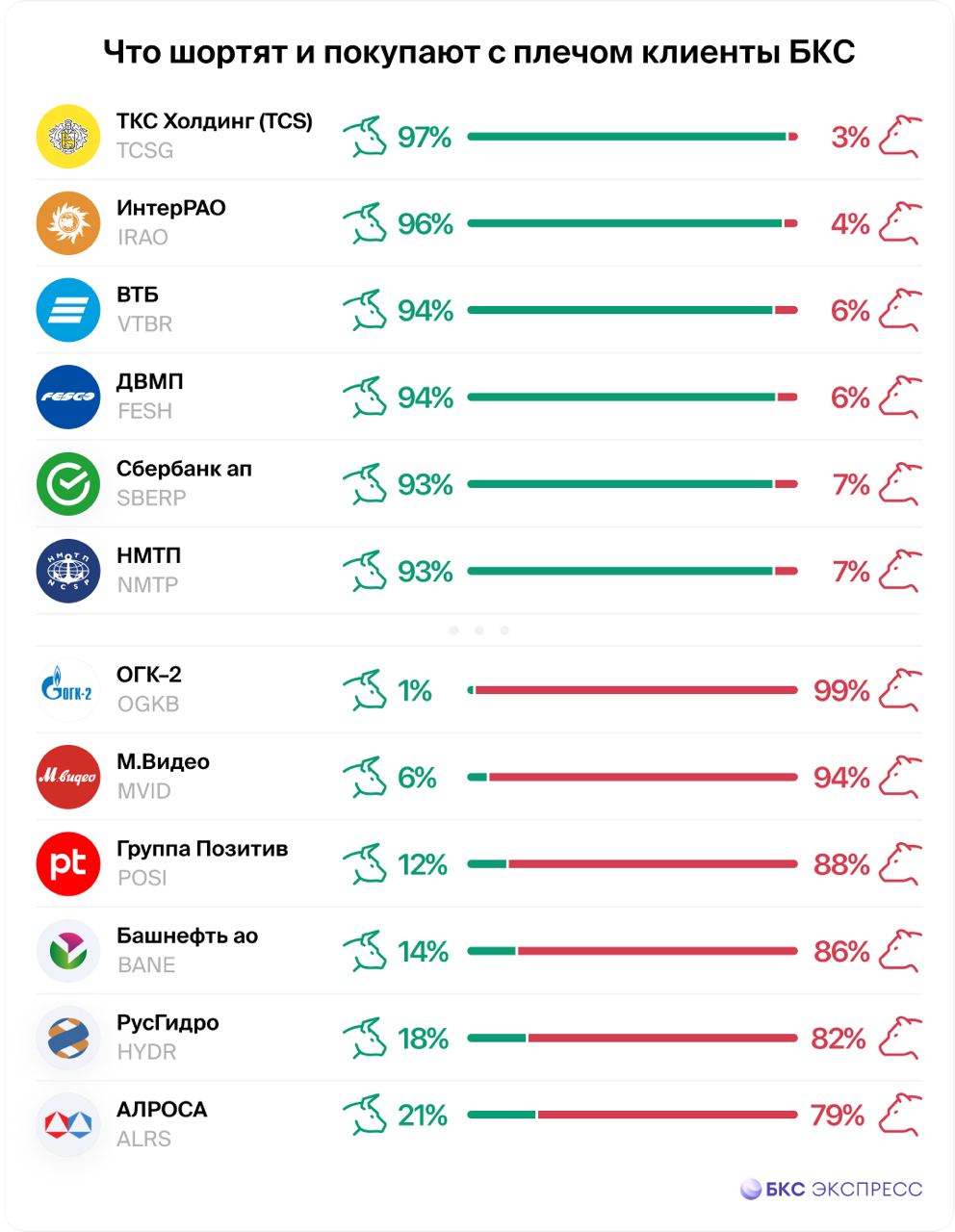

🔍 Что шортят и покупают с плечом клиенты БКС. Порты вместо нефтяников

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций первые дни апреля. Разбираемся, что изменилось к концу второй декады месяца, когда российский рынок продолжал расти, обновляя двухлетние максимумы.

Из состава лидеров выбыли акции представителей нефтегазового сектора — Татнефти и Транснефти, которые занимали первые места. С одной стороны здесь был некоторый спад цен на нефть, сокращение геополитической премии, после событий на Ближнем Востоке. С другой — Транснефть сообщила о снижении чистой прибыли по РСБУ в I квартале.

Акции банков — ТКС, ВТБ и Сбера — сохранили места в топ-6. Компанию им теперь составляют энергетическая Интер РАО и бумаги портов — ДВМП и НМТП.

В составе потенциальных аутсайдеров произошла ротация представителей сектора металлургии и добычи. РУСАЛ покинул список после коррекции от максимумов на новостях о санкциях против российского алюминия. Меньше ставок в своем объеме делают и на снижение Мечел-ап после падения последних недель. В то же время их место заняли алмазодобывающая АЛРОСА и нередкий гость списка — РусГидро.

За рамками топа отметим существенные изменения в акциях Распадской. Соотношение маржинальных лонгов и шортов ухудшилось до 40% к 60% против 70% к 30% ранее. Обратный пример — акции МТС, где ставки на рост и падение изменили соотношение в объеме позиций до 92% к 8% против 60% к 40% ранее.

👍 Бесплатный шорт на три месяца

Если вы совершите сделку шорт до 30 июня 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб. Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

Узнать подробности

*Не является индивидуальной инвестиционной рекомендацией

Показати повністю ...

9 650

13

Скопійовано!

🆕 Девелопер АПРИ может провести IPO летом

Девелопер АПРИ может летом разместить на фондовой бирже небольшой пакет акций, сообщил Интерфаксу заместитель генерального директора по коммуникациям компании Олег Гришанков.

«АПРИ рассматривает возможность выхода на IPO летом 2024 г., мы планируем разместить небольшой пакет акций. — отметил Гришанков. — Идея IPO не в том, чтобы привлечь деньги на реализацию новых проектов. Мы хотим предложить рынку новую идею комплексный девелопмент в регионах».

Сейчас на фондовом рынке представлены только столичные компании, но спрос на качественные девелоперские проекты, по мнению Олега Гришанкова, в регионах сопоставим со столицами.

Компания, которая сейчас является непубличным акционерным обществом, присутствует на рынке облигаций.

Группа компаний АПРИ с 2014 г. занимается девелопментом жилой недвижимости в Челябинске, где является лидером отрасли по объему возводимого жилья, доля рынка в 2023 г. — около 30%. Кроме того, в 2022 г. АПРИ вышел на рынок Екатеринбурга, где занимается строительством ЖК. Также у компании есть проект комплексного развития незастроенной территории на о. Русский во Владивостоке.

Показати повністю ...

10 555

10

Скопійовано!

🆕 Разработчик IT-платформы для водителей «Светофор Групп» планирует IPO

Разработчик крупнейшей российской ИТ-платформы по подготовке водителей ПАО «Светофор Групп» рассматривает возможность проведения IPO на Санкт-Петербургской валютной бирже (СПВБ), пишет Интерфакс.

Уставной капитал компании состоит из 24 815 000 ценных бумаг номиналом в 1 рубль каждая. В рамках первичного размещения на СПВБ Светофор Групп может предложить инвесторам до 2 481 500 привилегированных бумаг — 10% от общего количества акций и все «префы», выпущенные эмитентом.

Ожидается, что акции будут размещаться среди российских квалифицированных и неквалифицированных инвесторов – физических лиц, а также для институциональных инвесторов.

24 апреля СПВБ приняла решение о включении акций Светофор Групп в список ценных бумаг, допущенных к торгам (некотировальная часть списка) с 25 апреля 2024 г.

Генеральный директор Светофор Групп Артем Догаев отметил, что проведение IPO позволит компании повысить капитализацию, снизить долговую нагрузку, реализовать намеченные планы по внедрению и масштабированию разработанных IT-продуктов, в том числе на базе технологий AR и VR.

Выручка компании по итогам 2023 г. выросла на 48,6%, до 461,7 млн руб., EBITDA — на 15,2%, до 126,8 млн руб. Рентабельность по EBITDA снизилась до 27,5% с 35,4%. Соотношение долга к EBITDA — 1,1 против 1,7 за 2022 г.

Показати повністю ...

11 104

7

Скопійовано!

🪨 Власти могут отменить экспортную пошлину на уголь

Правительство РФ может с 1 мая 2024 г. отменить экспортную курсовую пошлину на уголь, чтобы поддержать отрасль, пишет Коммерсантъ со ссылкой на источники.

Как и курсовые пошлины на другие товары, пошлина для угля заработала с 1 октября 2023 г., однако 1 января 2024 г. была отменена. Тогда Минфин потребовал компенсировать выпадающие доходы ростом НДПИ. Тем не менее договориться не удалось, поэтому пошлину вернули уже в марте. Цены на уголь с тех пор продолжают снижаться.

В зависимости от курса пошлина на уголь составляет от 4% до 7%: при курсе менее 80 руб. за доллар она будет нулевой.

На прошедшей комиссии госсовета по энергетике, пишет издание, заместитель главы Минэнерго Сергей Мочальников рассказал, что в IV квартале 2023 г. убытки угольной отрасли составили 13 млрд руб., в I квартале 2024 г. — 40–50 млрд руб. Поэтому правительству РФ рекомендовали отменить курсовую пошлину на уголь или же ввести цену отсечения, которая обнуляла бы ее при низких мировых ценах.

Показати повністю ...

10 969

14

Скопійовано!

Ожидаемые события на 25 апреля

🇷🇺 В России

Henderson — операционные результаты за I квартал 2024 г. День инвестора.

Самолет — финансовые результаты по МСФО за 2023 г.

ВТБ — финансовые результаты по МСФО за I квартал 2024 г.

ММК — финансовые результаты по МСФО за I квартал 2024 г.

Ozon — финансовые результаты по МСФО за I квартал 2024 г.

МТС Банк — завершение сбора заявок на приобретение акций в рамках IPO

Займер — заседание совета директоров. В повестке вопрос дивидендов

Европлан — заседание совета директоров. В повестке вопрос дивидендов

ГОСА проведут:

• Novabev Group

• БСП

• Московская биржа

• Банк Приморье

Президент РФ Владимир Путин выступит на съезде Российского союза промышленников и предпринимателей (РСПП).

16:00 МСК - Россия - Международные резервы, млрд долл. - за неделю. Прогноз: н/д. Предыдущее значение: 600,7.

🌎 В мире

15:30 МСК - США - Дефлятор ВВП - I квартал. Прогноз: 3%. Предыдущее значение: 1,7%.

15:30 МСК - США - ВВП - I квартал. Прогноз: 2,5%. Предыдущее значение: 3,4%.

15:30 МСК - США - Первичные обращения за пособиями по безработице, тыс. - за неделю. Прогноз: 214. Предыдущее значение: 212.

17:00 МСК - США - Незавершенные продажи домов, м/м - Март. Прогноз: 0,3%. Предыдущее значение: 1,6%.

🔎 Теханализ: bcs-express.ru/tehanaliz

Показати повністю ...

10 893

6

Скопійовано!

Прогнозы и комментарии. По инерции

После активной фиксации на рынке акций во вторник, вчера индекс МосБиржи по инерции потерял еще 0,3%, продолжая разгружать накопленную в апреле перекупленность. При этом обороты просели почти в два раза до 67 млрд руб. по акциям состава индекса.

Такая динамика подтверждает предположения о том, что спад наблюдается скорее технический и среднесрочные перспективы движения в направлении 3600 сохраняют актуальность.

Заседание ЦБ пройдет завтра, а сегодня нас ожидает ряд квартальных отчетов, операционных результатов и заявления президента РФ на съезде РСПП.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-po-inertsii

Показати повністю ...

Прогнозы и комментарии.mp4

11 573

4

Скопійовано!

5 причин падения рынка

Индекс МосБиржи продолжил корректироваться. По итогам основной торговой сессии IMOEX потерял 0,3% и закрылся на отметке 3428,93 п. Вероятен спуск к середине 4-месячного восходящего канала — 3400 п.

Возможные причины коррекции — технический перегрев рынка, локальное укрепление рубля, фиксация прибыли перед майскими праздниками, ожидание заседания ЦБ. Также участники торгов могут высвобождать средства для участия в IPO МТС-Банка.

Объем торгов основной сессии: акции — 74,9 млрд руб., депозитарные расписки — 5,2 млрд руб.

• Рубль активно укрепляется. Пара USD/RUB опустилась к уровню 92,2 руб. Подробнее о перспективах нацвалюты читайте в специальной рубрике.

• Индекс гособлигаций RGBI — 0% движения

• Лидеры: УралСиб (+20,88%), РБК (+9,9%), Сегежа (+3,02%), Эталон (+2,99%)

• Аутсайдеры: Красный октябрь–ап (-14,64%), ЛЭСК (-8,89%), СПБ Биржа (-3,93%)

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-5-prichin-padeniia-rynka

Показати повністю ...

Итоги торгов.mp4

12 656

20

Скопійовано!

Инфляция в России продолжает замедляться — ЦБ может проявить мягкость

В России с 16 по 22 апреля рост потребительских цен замедлился до 0,08% с 0,12% в предыдущий недельный период, свидетельствуют данные Росстата.

Годовая инфляция (в сумме за 12 месяцев) к 22 апреля осталась на отметке 7,82%, как и неделей ранее.

С начала года к 22 апреля потребительские цены выросли на 2,33%, с начала месяца — на 0,37%. Средняя стоимость автомобильного бензина и дизельного топлива за отчетный период повысились на 0,1%.

В ближайшую пятницу, 26 апреля, пройдет очередное заседание Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки.

Ожидается, что она останется без изменения —16%. Однако замедление недельной инфляции, которое наблюдается в этом месяце, может способствовать смягчению риторики ЦБ относительно дальнейшей монетарной политики, в том числе сигналам регулятора о вероятном снижении ключевой ставки на следующих заседаниях.

Показати повністю ...

12 610

21

Скопійовано!

💎 Банки и девелоперы. Что ждать?

Акции Сбера поднялись на двухлетние максимумы после объявления дивидендов. Будет ли коррекция по Сберу»? «Интеррос» поддержал допэмиссию акций ТКС Холдинга для покупки Росбанка. Критична ли допэмиссия для миноритариев? Что будет с котировками ТКС?

Минфин планирует завершение всех льготных программ ипотеки, кроме семейной. Как это повлияет на банки и застройщиков? Узнайте в 18:00.

Эксперты БКС:

— Елена Царева, старший аналитик

— Руслан Гусейнов, директор по работе с состоятельными клиентами, модератор

Смотреть БКС Live: https://www.youtube.com/watch?v=1Q-X3ODhjso

Показати повністю ...

11 005

12

Скопійовано!

📂 Что ждать от отчета Ozon за I квартал 2024. Взгляд БКС

Ozon раскроет итоги I квартала 2024 г. по МСФО в четверг, 25 апреля.

Мнение аналитиков БКС Мир инвестиций

• Мы прогнозируем увеличение оборота (GMV) в I квартале 2024 г. на 94% г/г, до 588 млрд руб.

• Наш прогноз предполагает умеренное замедление роста с IV квартала 2023 г. (+111% г/г), учитывая возросший масштаб бизнеса и, вероятно, продолжающиеся, но более умеренные инвестиции в цены.

• В результате мы прогнозируем увеличение выручки на 25% г/г. Предполагаем, что ее рост традиционно отставал от роста GMV, поскольку существенный вклад в нее вносит сегмент маркетплейса, в выручке которого учитывается только комиссия. Кроме того, на росте выручки должен сказаться и другой технический фактор — переход к агентской модели последней мили доставки с IV квартала 2023 г. В то же время мы предполагаем дальнейший уверенный рост доходов от рекламы и финансовых сервисов.

• Мы прогнозируем, что Ozon покажет положительную EBITDA в размере 0,9 млрд руб. (0,2% GMV). Это означало бы улучшение динамики после околонулевого показателя в IV квартале 2023 г., но снижение рентабельности г/г на фоне более высоких инвестиций в рост.

• Мы ждем чистого убытка в 16 млрд руб. (3% GMV).

Таким образом, компания, вероятно, вновь покажет высокий рост оборота (GMV) и, возможно, положительную EBITDA в I квартале 2024 г. Будущие темпы роста и рентабельность определятся инвестициями компании. У нас «Нейтральный» взгляд на акции Ozon: торгуются по 0,3x по EV/GMV на 2024 г. (около Х5, Магнит), но по 41x EV/EBITDA на 2024 г. (против 4х у X5 и Магнита) за счет более высокого прогнозного роста.

Показати повністю ...

11 773

11

Скопійовано!

💸 Уралсиб рекомендовал дивиденды за 2023. Акции растут

0,027378645 руб. на одну акцию рекомендовал выплатить совет директоров (СД) Банка Уралсиб в качестве дивидендов за 2023 г.

Общая сумма выплат составит рекордные 9,86 млрд руб.

Дата закрытия реестра на получение дивидендов — 4 июня 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 3 июня.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 24 мая.

Что это значит

Дивидендная доходность акций Уралсиба по текущей цене в 0,2266 руб. составляет 12%.

Акции компании отреагировали на рекомендации СД ростом. К 13:10 МСК бумага подскочили на 16%.

Показати повністю ...

11 140

17

Скопійовано!

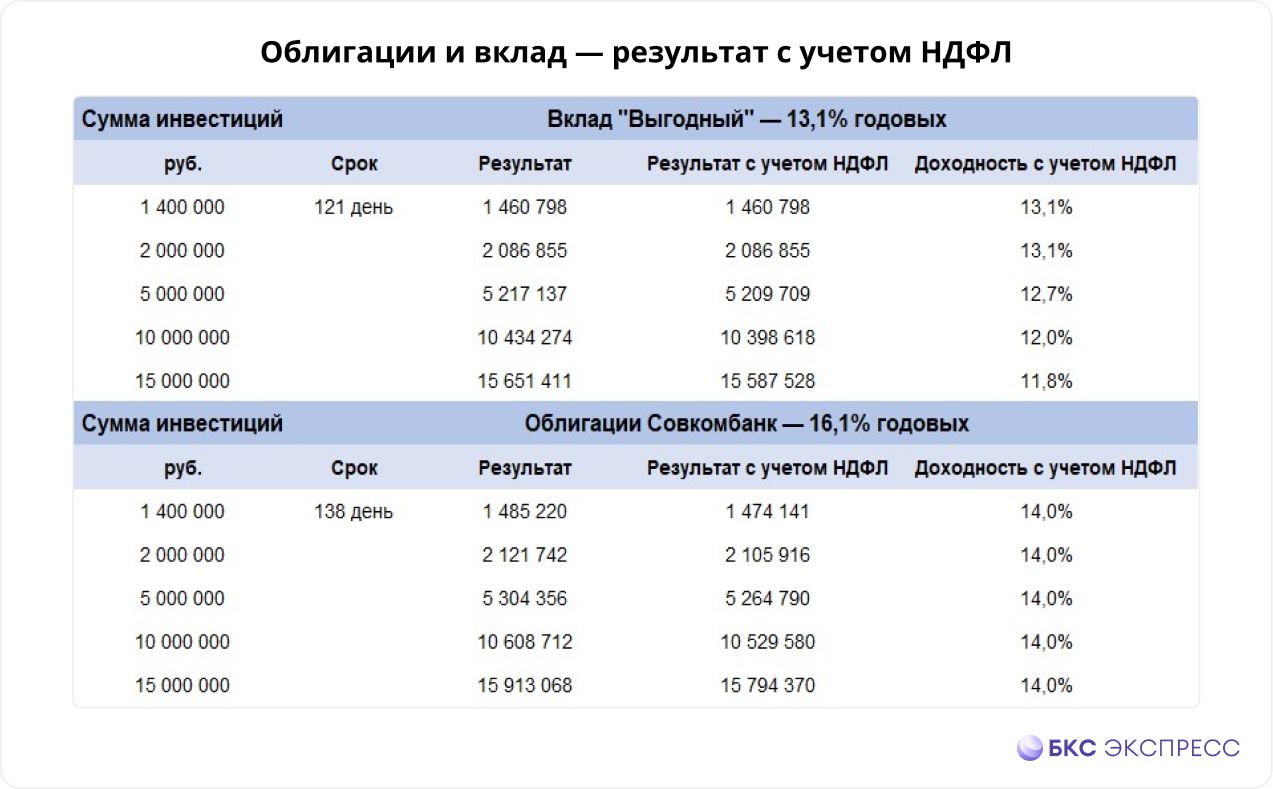

➕ Облигации + Вклады: учимся совмещать

Что лучше — облигации или вклады? Однозначного ответа на этот вопрос нет — у каждого инструмента есть свои достоинства и недостатки. Многое зависит от суммы инвестиций, налогообложения и, самое главное, от целей и предпочтений конкретного человека. Поэтому гораздо разумнее не противопоставлять облигации и вклады, а использовать их совместно. Просчитаем все нюансы подобной стратегии на конкретных примерах.

🎯 Цель

Допустим, мы хотим вложить средства примерно на 4 месяца В целях диверсификации 50% сбережений направим на вклад, 50% — в облигации. Какие варианты доступны прямо сейчас?

🔎 Выбираем вклад

Нашим условиям удовлетворяет вклад «Выгодный» от БКС Банка.

Срок — 121 день

Ставка — 13,1% годовых

Выплата процентов — в конце срока

Плюсы:

• сумма до 1 400 000 ₽ застрахована Агентством по страхованию вкладов

• процентный доход, не превышающий 160 тыс. руб., не облагается налогом

Минусы:

• досрочное снятие средств ведет к снижению процентного дохода

Выбираем облигации

Рассмотрим выпуск с сопоставимым сроком до погашения.

Совкомбанк БО-П04 (RU000A103NZ8)

Доходность к погашению — 16,1% годовых

Номинал — 1000 руб.

Цена — 97,1% номинала

Купон — 8,1% годовых

Погашение — 6 сентября 2024 г.

Дней до погашения — 135

Кредитный рейтинг высокий — ruAA, прогноз стабильный

Плюсы:

• доходность выше, чем по вкладам

• необязательно держать облигации до даты погашения — можно продать их раньше без потери накопленного дохода. Купонный доход по облигациям рассчитывается ежедневно (НКД). При продаже облигации НКД выплачивает покупатель.

Минусы:

• нет налоговой льготы, как у вкладов

(*) однако облигации можно совмещать с другой налоговой «плюшкой» — ИИС (индивидуальный инвестиционный счет).

🧮 Рассчитываем суммы итогового дохода

В таблице ниже представлен пример итогового результата, который можно получить от инвестирования средств во вклад и в облигации.

1) При увеличении капитала налоговая льгота по вкладу теряет свое значение — облигации становятся выгоднее даже с учетом НДФЛ.

2) При относительно небольшом капитале материальная выгода от вложения в облигации чувствуется не так сильно. Однако облигации по-прежнему могут обеспечить большую гибкость управления сбережениями.

3) Сохранить высокую доходность по облигациям все-таки можно — с помощью ИИС — индивидуального инвестиционного счета.

*Не является индивидуальной инвестиционной рекомендацией

Показати повністю ...

10 457

48

Скопійовано!

Яндекс отчитается 26 апреля за I квартал 2024 — какие результаты ждать

Яндекс раскроет результаты за I квартал 2024 г. в пятницу, 26 апреля.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка в I квартале 2024 г. увеличилась на 38% г/г, до 225 млрд руб. В результате, как мы прогнозируем, скорректированная EBITDA выросла до 28,2 млрд руб. при рентабельности 12,5% (+5 п.п. г/г), а скорректированная чистая прибыль увеличилась втрое, до 7,7 млрд руб. при рентабельности 3,4%.

• Ждем продолжения роста выручки во всех сегментах. Однако позитивная динамика, вероятно, замедлится с 51% г/г в IV квартале 2023 г. Это связано с органическим замедлением в сегменте «Поиск и портал» и увеличением доли маркетплейса (в выручке учитывается только комиссия) в сегменте онлайн-торговли.

• «Поиск и портал» (в основном включает доходы от рекламы), вероятно, оставался одним из ключевых источников роста выручки и EBITDA группы. По нашему прогнозу, рентабельность по EBITDA г/г повысилась за счет улучшения экономики заказа в сегменте онлайн-торговли и рентабельности всего сегмента мобильности и онлайн-коммерции.

• Компания также планирует отдельно раскрыть результаты МКПАО «Яндекс» — будущей головной компании в РФ после разделения бизнеса.

Таким, образом, мы ждем, что в выручке и рентабельности сохранятся сильные тренды. Ключевым для миноритариев остается вопрос возможности обмена акций на бумаги МКПАО. Бумаги торгуются по 29х по P/E на 2024 г. — справедливо, учитывая неопределенность. У нас «Нейтральный» взгляд на акции Яндекса.

Показати повністю ...

Мнение аналитиков.mp4

10 340

7

Скопійовано!

🇷🇺 Минэкономики представило сценарий развития на ближайшие три года

Министерство экономического развития представило правительству сценарные условия и основные параметры развития российской экономики на 2025–2027 гг., пишет Коммерсантъ. На основе прогноза будут формироваться параметры федерального бюджета на указанный срок.

Базовый вариант прогноза де-факто является целевым, пишет издание, и основан на реализуемых нацпроектах и поручениях правительству, сформированных по итогам послания президента. Сценарий подразумевает опору на внутренний спрос, поддержку которому окажет рост соцрасходов и зарплат, а также бюджетные вливания и частные вложения.

По данным министерства, рост ВВП в 2024 г. замедлится до 2,8% с уровня 3,6% в 2023 г. В 2025–2026 гг. он составит 2,3%, а в 2027 г. — 2,4%. Как отмечает издание, прогнозируемые показатели выше тех уровней, на которые способна экономика РФ без адаптации и стимулирующих мер.

В числе рисков — замедление мировой экономики, а также экономик основных торговых партнеров РФ, дальнейшие санкционные ограничения и недостаточность внутреннего предложения в условиях зажатого рынка труда. В консервативном сценарии, который также был представлен правительству, их реализация учтена, однако в открытый доступ этот вариант прогноза не попал.

Ожидается, что оборот розницы и объем платных услуг вырастут в 2024 г. на 7,7 и 5,1% соответственно, однако незначительно замедлятся в дальнейшем. Снижен также показатель роста промышленного производства в 2024 г. до 2,5% вместо прогнозируемых ранее 2,6%. Это, по словам представителя министерства, связано с пересмотром ожиданий в добыче. В ближайшие два года показатель прогнозируется на уровне 2,3% и 2,5% — в 2027 г.

Рост потребления поддержит ожидаемое повышение доходов. Прогнозируется, что в 2024 г. они вырастут на 5,3% в реальном выражении, в основном за счет увеличения зарплат. По оценкам представителя Минэкономики, растущие доходы будут распределены между потреблением и сбережениями — последние при высокой ключевой ставке также сказываются на увеличении доходов.

Инвестиции, которые должны обеспечить рост выпуска в том числе для удовлетворения внутреннего спроса, вырастут на 2,3% в 2024 г., на 2,7% — в 2025 г. и к 2027 г. увеличатся на 3,2%. В министерстве отметили, что в оценки «закладываются текущие параметры денежно-кредитных условий».

Спрос в целевом прогнозе Минэкономики разгонит инфляцию до 5,1% по итогам 2024 г., отмечает Коммерсантъ. Это выше ожиданий ЦБ в 4–4,5%, однако в министерстве считают, что в 2025 г. инфляция вернется к цели регулятора.

Изменения прогноза коснулись и динамики внешней торговли. Снижены оценки экспортной стоимости нефти — до $65 за баррель в 2024–2027 гг. Экспорт товаров в 2024 г. ожидается на уровне $428,7 млрд, импорт — $324,1 млрд. Сальдо торгового баланса в текущем году составит $104,5 млрд, но постепенно будет увеличиваться за счет роста экспорта при более скромном уровне импорта — до $122 млрд. Профициты текущего счета окажутся ниже $30 млрд в 2024–2026 гг. вместо $80 млрд прогнозируемых ранее.

Показати повністю ...

10 515

19

Скопійовано!

📂 О чем говорят результаты «дочек» Мечела по РСБУ. Взгляд БКС

Несколько дочерних компаний Мечела, включая ЧМК и Южный Кузбасс, опубликовали результаты за I квартал 2024 г. по РСБУ, продемонстрировав снижение прибыли в совокупности на 87% г/г. Однако они часто идут вразрез с показателями по МСФО, поэтому не стоит на них сильно ориентироваться.

В деталях:

https://bcs-express.ru/novosti-i-analitika/o-chem-govoriat-rezul-taty-dochek-mechela-po-rsbu-vzgliad-bks

10 724

14

Скопійовано!

💎 Дивидендная корзина. Сильный вход в сезон объявления дивидендов

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

Если при инвестировании вы делаете акцент именно на получении дивидендов, то каждый из этих эмитентов может стать достойной частью вашего портфеля. Ниже расскажем о каждом из них подробнее.

Подробнее о каждом из них:

https://bcs-express.ru/novosti-i-analitika/dividendnaia-korzina-sil-nyi-vkhod-v-sezon-obieiavleniia-dividendov

Показати повністю ...

10 001

40

Скопійовано!

💸 МТС определилась с дивидендами за 2023

35 руб. на одну акцию рекомендовал выплатить совет директоров МТС в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 16 июля 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 15 июля.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 26 июня.

Дивидендная доходность акций МТС по текущей цене в 314 руб. составляет около 11,1%.

Аналитики БКС прогнозировали дивидендные выплаты в размере 34–36 руб. на акцию, что на 0–5% выше год к году (г/г) и предполагало дивдоходность на уровне 11%.

Несмотря на в целом ожидаемые дивиденды, акции МТС на вечерних торгах ускорили снижение. В результате дневные потери увеличились более чем в два раза и достигли почти 2,8%.

Показати повністю ...

10 994

39

Скопійовано!

Ожидаемые события на 24 апреля

🇷🇺 В России

РусГидро — операционные результаты за I квартал 2024 г.

ТГК-1 — операционные результаты за I квартал 2024 г.

Южуралзолото (ЮГК) — финансовые результаты по МСФО за 2023 г.

В России. События и статистика

Росстат опубликует данные о промышленном производстве в I квартале, о финансовых результатах деятельности организаций в январе – феврале, об оценке индекса потребительских цен с 16 по 22 апреля и о просроченной задолженности по заработной плате на 1 апреля.

Минфин проведет аукцион по продаже ОФЗ-ПД серии 26243.

🌎 В мире

В ЕС начнется подготовка 14-го пакета санкций против России на уровне постоянных представителей.

11:00 МСК - Германия - Индекс экономических ожиданий IFO - Апрель. Прогноз: 88,9. Предыдущее значение: 87,8.

11:00 МСК - Германия - Индекс делового климата IFO - Апрель. Прогноз: 88,9. Предыдущее значение: 87,8.

15:30 МСК - США - Заказы на товары длительного пользования - Март. Прогноз: 2,5%. Предыдущее значение: 1,3%.

17:30 МСК - США - Запасы нефти, изменение за неделю по данным EIA, млн барр. - за неделю. Прогноз: 1,7. Предыдущее значение: 2,74.

🔎 Теханализ: bcs-express.ru/tehanaliz

Показати повністю ...

11 308

5

Скопійовано!

Прогнозы и комментарии. Здоровая коррекция не повредит

Во вторник индекс Мосбиржи довольно резко прервал подъем последних дней, и хотя снижение немногим превысило 1%, отступали от максимумов на повышенных оборотах. По индексу объем торгов был выше 113 млрд руб. — это максимум с 1 апреля.

Парад дивидендных анонсов провоцировал повышенную активность, но итоговые впечатления оказались не столь радужные с учетом достигнутых ранее рубежей.

В ОФЗ после отскока предыдущей недели снова последовало снижение котировок. Индекс гособлигаций RGBI просел на 0,21%. Минфин продолжит размещение длинных бондов с постоянным доходом. Сегодня ждем очередных данных по недельной инфляции перед пятничным заседанием Банка России. Базовый прогноз — сохранение ставки на 16%.

Рубль укреплялся против доллара и юаня, чему в частности способствовали сообщения Ведомостей о возможном продлении указа по обязательной продаже валютной выручки экспортерами до конца года.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-zdorovaia-korrektsiia-ne-povredit

Показати повністю ...

Прогнозы и комментарии.mp4

11 925

4

Скопійовано!

Тяжеловесы подкачали

• Российский рынок после позитивного старта и обновления двухлетних вершин перешел к активному снижению. Индекс МосБиржи закрылся с ощутимыми потерями, в основном за счет просадки акций Сбербанка и Газпрома. При этом валютный фактор оказывал лишь небольшое давление, а сырьевой по итогу вторника был на стороне покупателей наших акций.

• Рубль предпринял несколько решительных попыток укрепления, но они не получили развития, тем не менее к закрытию удалось сохранить небольшой плюс.

• Котировки ОФЗ возобновили снижение: индекс гособлигаций RGBI завершил вторник в заметном минусе.

• Лидеры: РБК (+9,53%), Росбанк (+4,08%), РУСАЛ (+1,47%), ТКС (+1,4%).

• Аутсайдеры: ЦИАН (-5,4%), Сургутнефтегаз (-3,98%), ЭсЭфАй (-3,74%), Яндекс (-3,2%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-tiazhelovesy-podkachali

Показати повністю ...

Итоги торгов.mp4

13 101

6

Скопійовано!

💬 Потанин — об увеличении производства Норникеля к 2030 и доступе к китайским технологиям

Президент Норникеля Владимир Потанин в интервью Интерфаксу рассказал о международном разделении труда — переносе части устаревших производственных цепочек на крупнейший рынок потребления в Китай и получении доступа к аккумуляторным технологиям, чтобы в перспективе масштабировать процесс их выпуска внутри страны.

Делимся главным из беседы:

https://bcs-express.ru/novosti-i-analitika/potanin-ob-uvelichenii-proizvodstva-nornikelia-k-2030-i-dostupe-k-kitaiskim-tekhnologiiam

Показати повністю ...

Потанин — об увеличении производства Норникеля к 2030 и доступе к китайским технологиям

Главное из интервью президента компании Интерфаксу

12 974

23

Скопійовано!

Начинаем прямой эфир! Задавайте вопросы в чате трансляции:

https://www.youtube.com/watch?v=iRxps1iBZBE

Российские акции: что покупать сейчас? К чему готовиться инвесторам? / БКС Live

Какие инвесторы доминируют на рынке? Где сейчас деньги и куда они потекут? Что будет с рынком IPO? В чем риск российского рынка? Во что инвестировать? В прямом эфире рассказывает специально приглашенный гость Антон Поляков, портфельный управляющий и автор стратегии автоследования.

Модератор эфира — Всеволод Зубов, руководитель департамента автоследования БКС.

Полезные ссылки:

Стратегия «Дивидендная зарплата»: https://cutt.ly/Aw6i5M75

Топ-7 российских акций на 2 квартал: https://youtu.be/3iIdXfsR91I

Всеволод Зубов в Профите: https://cutt.ly/SwSNlHbH

Откройте счет в БКС: https://bit.ly/499BNyb

Топ-7 идей на 2024 год: https://youtu.be/7zYNgCMK3Ew

Подписывайтесь на наш основной канал: @BrokerRu

Подписывайтесь на БКС Экспресс в Telegram: https://bit.ly/3HgnWdK

Telegram-канал БКС Мир инвестиций: https://bit.ly/3SeJkX1

FAQ БКС: https://bit.ly/3OyHiiP

#бкс #бксlive #российскиеакции #акции #инвестиции

12 514

9

Скопійовано!

🛢🔥 Сургутнефтегаз объявил проведение ГОСА, на котором рассмотрят дивиденды

Совет директоров Сургутнефтегаза на вчерашнем заседании рассмотрел вопросы годового общего собрания акционеров (ГОСА) компании, проведение которого в заочной форме назначено на 28 июня 2024 г.

Одним из вопросов повестки ГОСА значится утверждение распределения прибыли (в том числе выплата (объявление) дивидендов) и убытков компании по результатам 2023 г., утверждение размера, формы и порядка выплаты дивидендов по акциям каждой категории, установление даты, на которую определяются лица, имеющие право на получение дивидендов.

Рекомендация по дивидендным выплатам пока не анонсирована, возможно, она появится позже.

Исходя из размера раскрытой чистой прибыли за прошлый год, аналитики БКС повысили прогноз дивидендов на «префы» на 10% — с 11,2 руб. до 12,3 руб. Оценка дивидендов на «обычку» не изменилась и составляет 0,82 руб. на акцию (дивдоходность 3%).

Показати повністю ...

12 139

23

Скопійовано!

🇷🇺 Куда инвестировать сейчас?

Какие инвесторы доминируют на рынке? Где сейчас деньги и куда они потекут? Что будет с рынком IPO? В чем риск российского рынка? Во что инвестировать?

В 18:00 расскажет специально приглашенный гость Антон Поляков, портфельный управляющий и автор стратегии автоследования.

Смотреть БКС Live:

https://www.youtube.com/watch?v=iRxps1iBZBE

10 725

11

Скопійовано!

📂 Северсталь. Позитивный отчет за I квартал

Северсталь опубликовала операционные и финансовые результаты по МСФО за I квартал 2024 г.

- Выручка: 188,7 млрд руб. (+20% год к году (г/г))

- EBITDA: 65,3 млрд руб. (+25% г/г)

- FCF: 33,2 млрд руб. (+33% г/г)

- Чистый долг/EBITDA: -0,87х

Взгляд БКС. Финансовые результаты за I квартал оказались довольно сильными с ростом свободного денежного потока (FCF) на 33% г/г благодаря увеличению EBITDA на 25%. Краткосрочно бумагу могут поддержать возобновление квартальных дивидендов и сезонное оживление спроса на сталь. Тем не менее долгосрочный взгляд остается «Нейтральным» на фоне справедливых оценок по Р/Е и отсутствия сильных катализаторов роста на рынке стали.

Подробный отчет:

https://bcs-express.ru/novosti-i-analitika/1713874044-severstal-otchitalas-za-i-kvartal

Показати повністю ...

11 490

14

Скопійовано!

💡 5 идей в российских акциях

Подробно о каждом эмитенте:

https://bcs-express.ru/novosti-i-analitika/5-idei-v-rossiiskikh-aktsiiakh-dobavliaem-neftianuiu-fishku

11 321

38

Скопійовано!

💸 Северсталь определилась с дивидендами за I квартал 2024

38,3 руб. на одну акцию рекомендовал выплатить совет директоров (СД) Северстали в качестве дивидендов за I квартал 2024 г.