Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

barcha postlar proVenture (проВенчур)

Авторский канал про венчурные инвестиции, сделки, технологии и предпринимательство.

По всем вопросам писать @defremov21 (Principal @ R136 Ventures, ex-Fort Ross Ventures, ex-Seedstars, ex-Da Vinci Capital, ex-McKinsey, к.э.н., Forbes 30under30)

Ko‘proq ko‘rsatish

15 754-6

Obunachilar

~2 288

1 post qamrovi

~28

Bir oyda postlar

15.52%

ERR

Telegram umumiy reytingi

Dunyoda

46 241joy

ning 78 777

Davlatda, Rossiya

0joy

ning 0

da kategoriya

314joy

ning 474

Postlar arxivi

Nusxalangan!

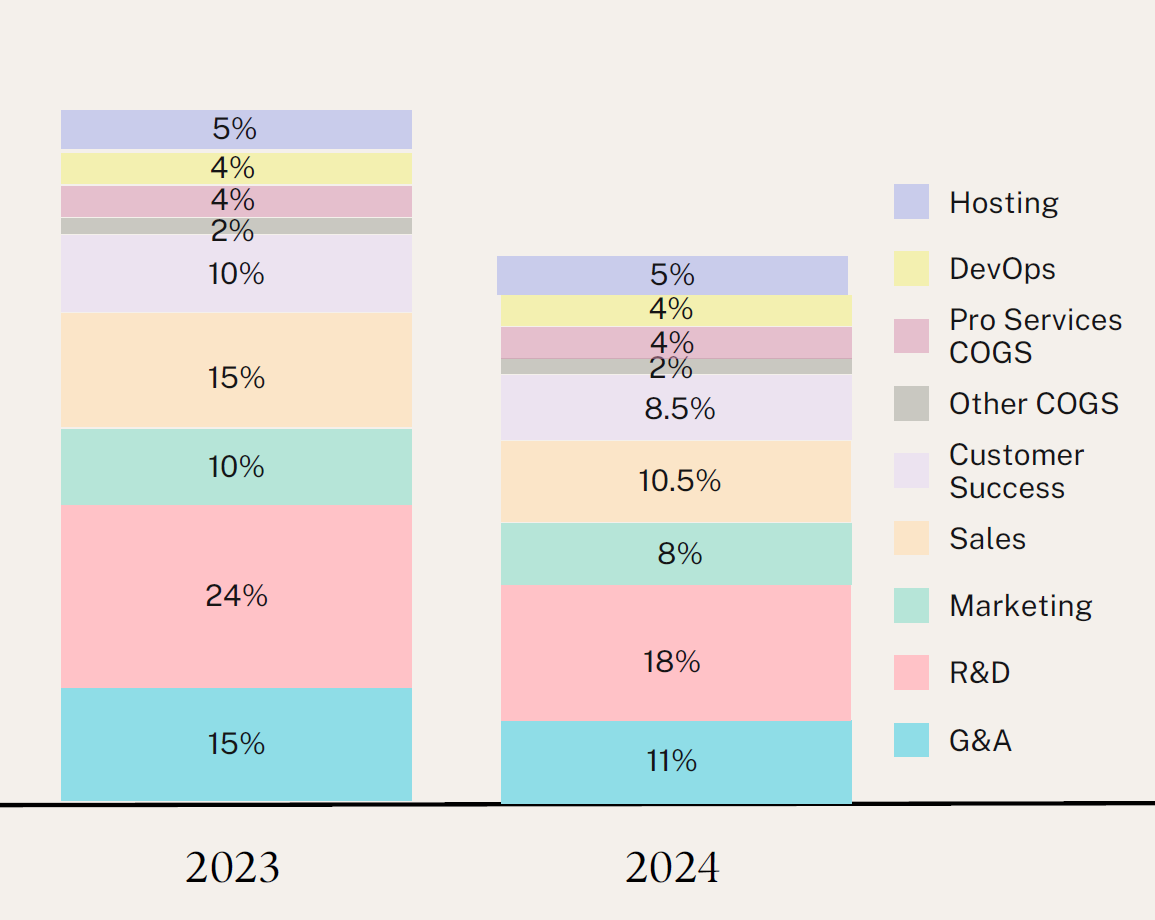

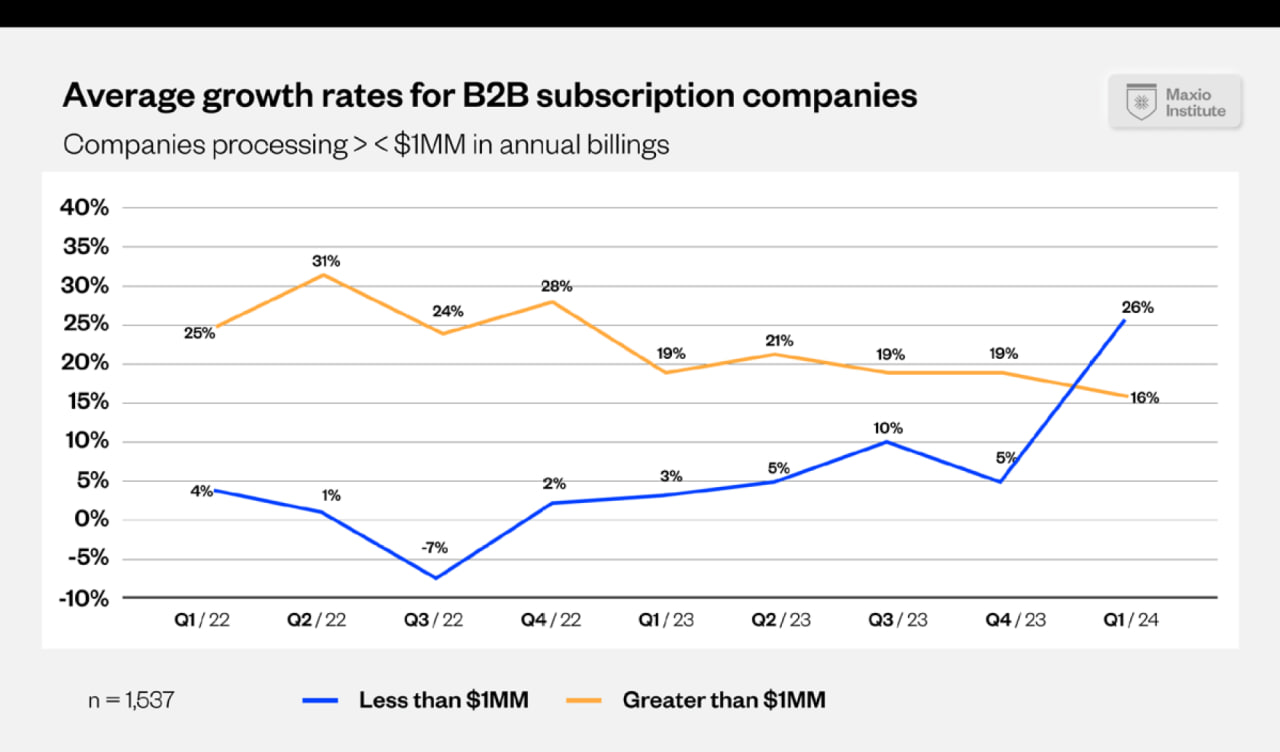

Бенчмарк по структуре затрат SaaS бизнесов.

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

Ko'proq ko'rsatish ...

1 381

68

Nusxalangan!

Компания ПравоТех в поисках IT-проектов

ПравоТех Импульс — это второй запуск конкурса питчей. Если у вас есть идея, прототип или готовый IT-проект в сфере LegalTech, AI, RegTech или других инновационных направлениях, этот конкурс – для вас.

Финал конкурса пройдет в рамках Форума ПравоТех. Разработки участников увидят более 7 000 юристов, предпринимателей и вендоров, что создаст условия для привлечения новых партнёров и инвесторов.

Идеи участников будут оценивать лидеры LegalTech-индустрии. Они помогут выявить сильные стороны продукта и предложат рекомендации по его улучшению.

Организаторы также предоставят возможность провести CustDev, чтобы лучше понять потребности целевой аудитории и адаптировать продукт под реальные запросы рынка.

📅 Прием заявок: до 25 сентября

📅 Финал и защита проектов: 24 октября

Подробности и регистрация на сайте 👉 forum.pravo.tech/impulse

Реклама. АО «Право.ру»

erid: LjN8KCjEK

Ko'proq ko'rsatish ...

1 265

17

Nusxalangan!

✅ Поддержите на Product Hunt Tailent — AI-HR ассистента для найма разработчиков.

Хорошие знакомые из команды Minders.vc делают лонч своего нового продукта Tailent, очень полезного с учетом состояния рынка труда – это AI ассистент для найма разработчиков.

👉 Сразу ссылка на Product Hunt: https://www.producthunt.com/posts/tailent-hiring-developers-with-ai

Теперь более детально.

Tailent — это AI-HR ассистент для найма разработчиков, который за вас напишет вакансию, базируясь на ваших нуждах, непредвзято выберет кандидатов из базы в 150,000+ CV, проверит их навыки и предоставит вам 10 лучших.

С таким инструментом нанимать разработчиков, говорят ребята, становится в 5-10 раз быстрее, бот подбирает кандидатов непредвзято по вашим критериям, проверяет их навыки и совместимость с вашей компанией. Как результат, вы получаете готовую к публикации вакансию и топ-10 наиболее мотивированных кандидатов.

Мы попросили в буллет поинтах изложить – почему Tailent?

▪️Всего несколько дней на отбор кандидатов вместо месяцев

▪️Hard и soft-скиллы соответствуют вашим критериям

▪️Кандидаты отбираются беспристрастно

▪️Вы не сможете просмотреть 150,000+ CV и выбрать лучшие, а AI сможет

▪️Кандидаты мотивированы работать в вашей компании

▪️В сервисе используются психометрические тесты, чтобы проверить нужные навыки

🎁 Специально для запуска ребята сделали скидку 20% на один из тарифов — ищите на PH в первом комментарии.

👉 Еще раз ссылка на лонч на Product Hunt для поддержки: https://www.producthunt.com/posts/tailent-hiring-developers-with-ai

@proVenture

#producthunt

Ko'proq ko'rsatish ...

Tailent: Hiring Developers with AI - AI-HR assistant: create a vacancy, get top 10 and interview | Product Hunt

AI-HR assistant that creates a vacancy for you based on your needs, impartially chooses candidates out of 150,000+ CVs, checks their skills and gives you the top 10 most motivated ones

1 328

18

Nusxalangan!

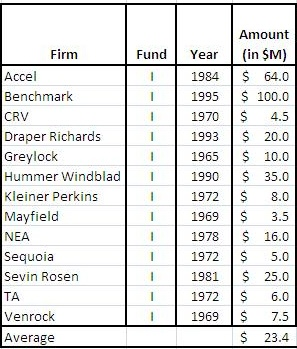

🐣 Первый фонд у Sequoia был всего на $5M. А какой у других ныне крупных фирм?

Всем венчурным инвесторам и в особенности first time managers посвящается. Джош Копельман (First Round Capital) твитнул (как теперь это должно быть – “икснул”? никак не привыкну) о том, какого размера первые венчурные фонды были у ряда крупных фирм.

Посмотрите приложенный рисунок, а ниже приведу топ-3 самых мелких из подборки:

▪️Sequoia: $5M;

▪️CRV: $4.5M;

▪️Mayfield: $3.5M.

P.S. Benchmark на $100M, и тут не могли не выпендриться.

👉 Ссылка на твит Джоша: https://x.com/joshk/status/1833821347442459024

@proVenture

#howtovc

Ko'proq ko'rsatish ...

1 621

17

Nusxalangan!

🏆 Стартовал прием заявок на премию для молодых предпринимателей RB Young Awards 2024.

Принять участие могут фаундеры до 35 лет. Члены жюри будут оценивать масштабность и динамику развития проекта, новизну и эффективность решения, а также профессионализм и вовлеченность команды. Победители получат награды, медиаподдержку и релевантный нетворкинг.

❗️Заявки принимаются до 14 октября включительно. Премия состоится при поддержке генерального партнера и соорганизатора — Альфа-Банка.

Участие в премии бесплатное.

👉 Подать заявку можно на сайте https://youngawards.ru/

Реклама. Реклама АО «Альфа-Банк»

erid: F7NfYUJCUneLuWYWp1VQ

Ko'proq ko'rsatish ...

1 820

35

Nusxalangan!

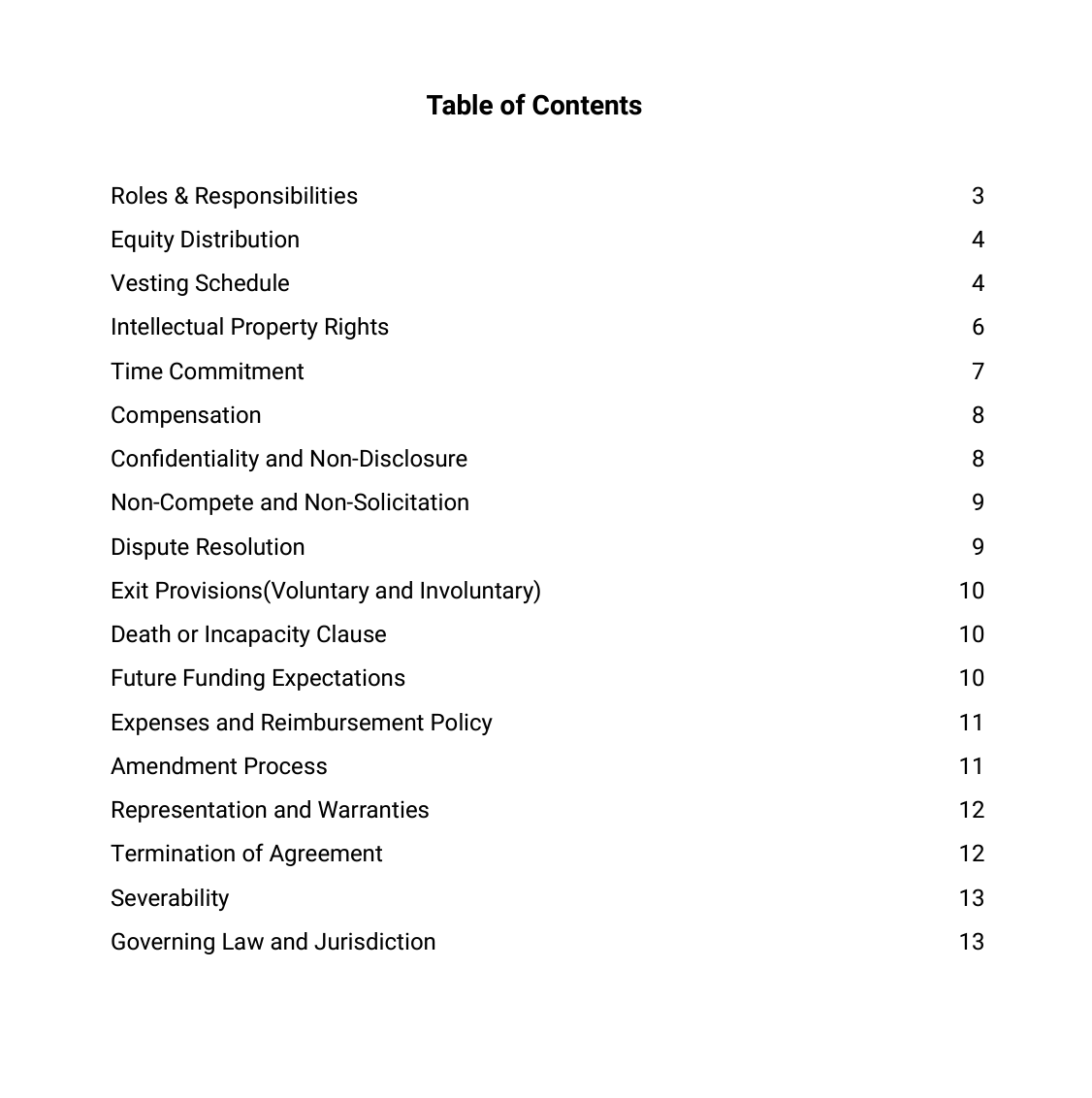

Co-Founder’s Agreement Template.

Павел Маж выложил у себя в Linkedin прикольный темплейт соглашения между фаундерами, который составил EWOR. Сохраняйте себе, используйте, делитесь со знакомыми. Даже если не сам темплейт, то разделы очень полезны для обсуждения между со-основателями – что делать, если с одним из фаундеров что-то случится? Сложные, но важные вопросы.

Итак, какие там есть секции/разделы?

▪️Roles & Responsibilities

▪️Equity Distribution

▪️Vesting Schedule

▪️Intellectual Property Rights

▪️Time Commitment

▪️Compensation

▪️Confidentiality and Non-Disclosure

▪️Non-Compete and Non-Solicitation

▪️Dispute Resolution

▪️Exit Provisions (Voluntary and Involuntary)

▪️Death or Incapacity Clause

▪️Future Funding Expectations

▪️Expenses and Reimbursement Policy

▪️Amendment Process

▪️Representation and Warranties

▪️Termination Agreement

▪️Severability

▪️Governing Law and Jurisdiction

💾👉 Сам темплейт на [14 траниц] доступен в сообщении ниже.

👉 Ссылка на пост Павла в Linkedin тут: https://www.linkedin.com/feed/update/urn:li:activity:7239528186923909120/

@proVenture

#howtostartup #полезное #edu

Ko'proq ko'rsatish ...

1 733

89

Nusxalangan!

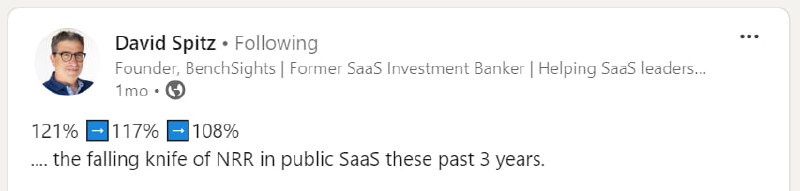

Тренд: крупнейшие B2B SaaS компании все хуже удерживают клиентов.

Net Revenue Retention (NRR) – чистое удержание. Это метрика, которая во многом определяла как решения бизнеса о расширении и инвестициях, так и решение инвесторов об инвестициях по очень высоким оценкам.

Если компания привлекла клиента и потом удерживает его, а еще и расширяет чек и получает в среднем больше денег, то инвестор готов давать бОльший мультипликатор.

А что же происходит сейчас? Посмотрите на список из 50 публичных B2B SaaS компаний, который составил Дэвид Спитц (BenchSights).

1/ Ни у одной компании NRR не вырос с 2021 по 2023! Только у двух компаний он не изменился, у остальных упал.

2/ Медиана: -12%% (падение со 121% в 2021 до 108% в 2023).

3/ Лучшие и худшие:

▪️Couchbase: 0%

▪️Olo: 0%

▪️Sprinklr: -1%

▫️Zoominfo: -29%

▫️Asana: -30%

▫️Snowflake: -47%

4/ О чем это говорит? Во-первых, компаниям сложнее будет выполнять свои KPIs по выручке, потому что расчет в кризис на текущий клиентов большой. А во-вторых, это объясняет снижение мультипликаторов на рынке (это все так, если не брать AI).

👉 Пост Дэвида на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7225197720364277762/

💾👉 Табличка с метриками по NRR также в файле в приложении ниже на [2 страницы].

@proVenture

#saas #research

Ko'proq ko'rsatish ...

2 068

42

Nusxalangan!

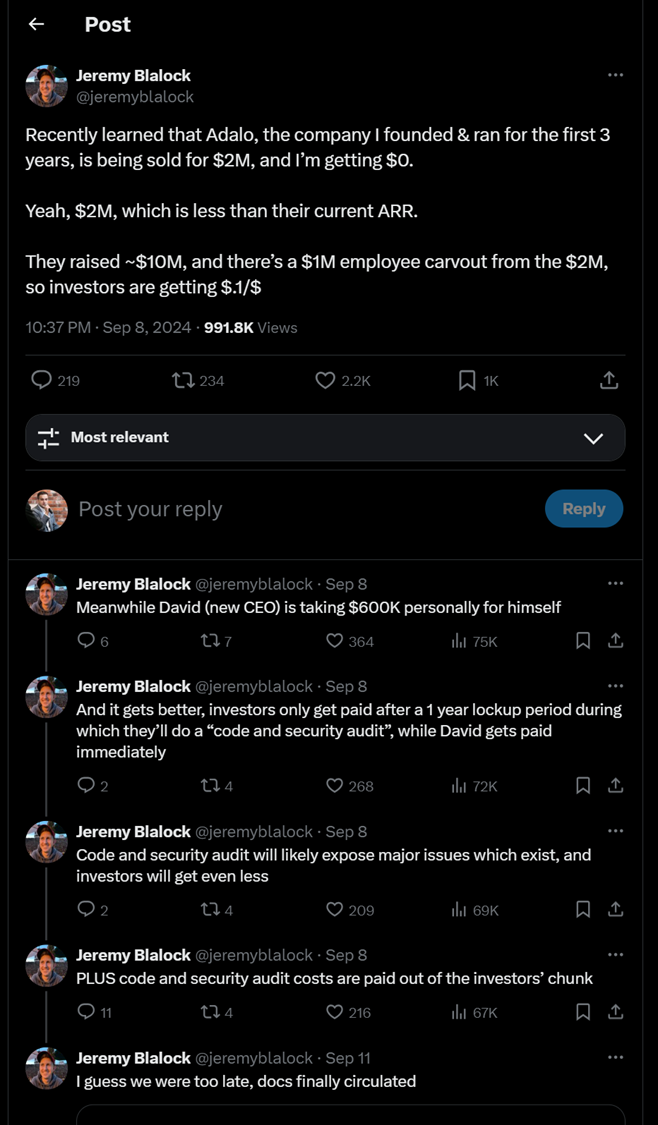

💸 Кейс поглощения Adalo за $2M.

Попался прикольный твит от Джереми Блалока, который основал и 3 года управлял стартапом Adalo.

Он жалуется, что компанию купили за $2M, а он получил $0.

👉 Его твит тут: https://x.com/jeremyblalock/status/1832865749888622887

А мы его заскриним целиком (вдруг удалит потом).

1/ Что еще мы знаем?

▪️Они привлекли $10M инвестиций;

▪️Продали компанию за $2M;

▪️Сумма продажи < текущего ARR компании;

▪️Employee carve-out составил $1M, а новый CEO (Дэвид) получил $400K;

▪️Инвесторы получат свои деньги не сразу, а через 1 год после “code and security audit”.

2/ Как так получилось и что это значит?

🔹Насколько я знаю, статистики по carve outs в сделках нет, но поверьте моему опыту – это очень частое явление. Фаундеры и CEO (в данном случае фаундер ушел, поэтому он на другой стороне и недоволен) в любом случае получают деньги со сделки, иначе она не состоится, это все понимают, и инвесторы тоже. Текущее руководство не продаст компанию, если не получит деньги само – оно лучше останется и будет получать компенсацию.

🔹Так и в этом случае, $1M (половину всех денег!) забирает текущая топ-команда, а CEO получает 40% из этого.

🔹Далее Джереми делает предположение, что инвесторы получат $1M от $10M вложений, то есть, 10% возврата.

🔹Но, вероятно, это не так, Потому что есть ликвидационные привилегии, и если они 1х, то скорее всего, все деньги получат инвесторы, которые вложили на последнем раунде. Судя по Crunchbase они вложили $8M, поэтому они получат 12.5% возврата.

3/ Итого:

✔️Менеджмент получает $1M;

✔️Инвесторы последнего раунда $1M (12.5%);

✔️Инвесторы первых раундов получают $0;

✔️Бывший фаундер и другие держатели обыкновенных акций получают $0.

4/ Еще Джереми пишет про то, что деньги будут не сразу, а после аудита. Это тоже часто встречающаяся история. Но обычно лочатся не все деньги, а какая-то часть, например, 5-20% от суммы продажи. И иногда в этом участвуют и фаундеры, хотя чаще всего carve out часть находится вне этого процесса.

5/ К чему это все? Не говорите, что стартапы продаются в убыток основателям. Часто инвесторы вынуждены давать фаундерам значительную часть от сделки только для того, чтобы они ее-таки закрыли. Очень часто. Если бы Джереми остался у руля, он бы получил свои деньги. Хотя тогда у нас не было бы повода рассмотреть этот кейс, нет худа без добра.

@proVenture

#exits #полезное #howtovc

Ko'proq ko'rsatish ...

2 229

27

Nusxalangan!

Бизнес по полочкам с креативом и структурой – это к Ане!

👋🏻 Знакомьтесь с Анной Сельковой – она очень крутой специалист по разработке презентаций и веб-сайтов для бизнеса.

Консультантов по дизайну много, сайты делает также много кто, но соль в деталях. Долго разговаривали с Аней про причины ее работы в этой сфере, и все разговоры привели к простому вопросу: Почему предпринимателям и бизнесу стоит работать именно с тобой, Аня?

Но Аня сказала, что это неверный вопрос, правильнее будет немного заглянуть в будущее и сформулировать его так:

Почему именно я повлияю на функциональность, рост и творчество вашей компании?

Мы задумались, такая постановка вопроса сама по себе стоит отдельного размышления, до которого не каждый предприниматель доходит.

Но давайте еще чуть более детально посмотрим на особенности работы Анны со своими клиентами:

》 она использует нейросети в работе и с нуля собирает уникальные сайты

》 шаблоны – не ее: она создает фирменный стиль, чтобы подчеркнуть вашу индивидуальность

》 быстро = качественно, презентацию до 20 слайдов при готовом контенте Аня обещает вам отправить за день

🌍 Аня работает по всему миру, среди компаний, которые ей доверяют есть Yandex, ГУМ, Lamborghini, PANTERRA, HONGQI, Абрау-Дюрсо и другие.

💼 Хотите посмотреть на кейсы, узнать подробности и получить уникальное для вас веб-решение? Ищите ответы здесь:

Tg: @SelkovaAnna

Wa: +57 324 293 1808

visiofy.ru

Реклама. Рекламодатель Селькова Анна Евгеньевна, ИНН 590310527052

Erid 2SDnjc76RGv

Ko'proq ko'rsatish ...

1 770

12

Nusxalangan!

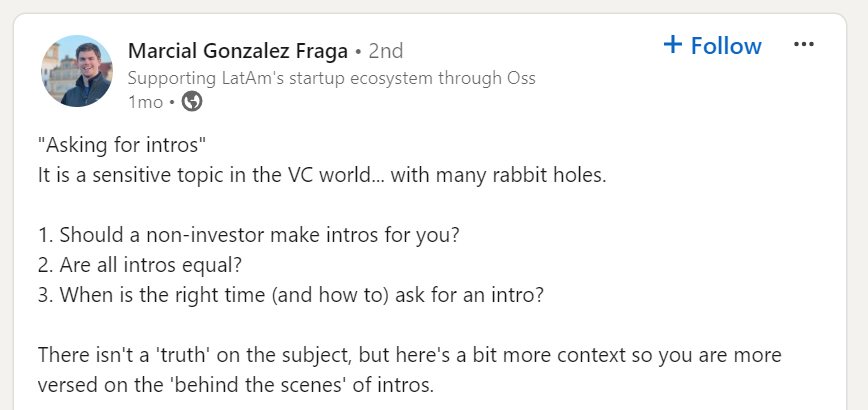

🔥 Must read пост по поводу того, что нужно знать, когда просишь интро на VC инвесторов.

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

Ko'proq ko'rsatish ...

1 947

33

Nusxalangan!

❗️Специальные условия на первый венчурный «Оскар» — Startech.Awards

Вчера мы рассказали про Startech.Awards, но вы обратили внимание на то, что мы совместно с ребятами из Startech ошиблись с датами специальных условий.

Спасибо, что быстро откликнулись, мы исправляемся и даем за это бонус – для всех подписчиков proVenture будет действовать специальная скидка 20% по промокоду MAKESENSE20! Не пропустите, 13 сентября!

👉 Приобрести билеты на церемонию награждения можно по ссылке.

👉 А все детали, анонсы, обновления и внутренняя кухня подготовки к крупнейшему событию осени для предпринимателей и инвесторов как всегда открыты для вас в Telegram-канале Startech.Awards @startechmirinnovaci.

Спасибо вам за вашу активность!

Реклама. ИП Ионова Ольга Васильевна, ИНН 773410841422

Erid: 2VtzqxgqEaT

Ko'proq ko'rsatish ...

proVenture (проВенчур)

🏆 Все венчурные фонды и инвесторы соберутся на Startech.Awards! А как же вы?

Почему технологическим предпринимателям это нужно? Разложим-ка все по полочкам!

1️⃣ Прямой доступ к пилотам и инвестициям для вашего проекта

На одной площадке соберутся представители инновационных отделов «Норникеля», ГК «Просвещение», Яндекс 360, Media Direction Group, Газпромбанка, hh.ru, Yandex Cloud, Авито, Газпром-медиа и инвестиционных фондов Softline Venture Partners, Zerno Ventures, «Восход» и других.

2️⃣ Масштабная венчурная нетворкинг-вечеринка

После завершения церемонии 500+ участников примут участие в нетворк-вечеринке, где не хватает именно вас. Вас ждут новые контакты для записной книжки, розыгрыши от компаний-партнеров премии, фуршет со смузи-баром и игра в гольф.

3️⃣ Специальные гости 🔥

🗣 Елена Крыгина, эксперт в области красоты, топ-визажист, предприниматель и создатель бренда KRYGINA cosmetics, честно поделится своими взлетами и падениями в бизнесе.

🗣 Эмир Кашоков (ведущий церемонии награждения) — популярный комик…

1 924

3

Nusxalangan!

Why data-driven product decisions are hard (sometimes impossible).

Эссе Эндрю Чена (a16z) часто кажутся очень поверхностными, но конкретно это зацепило тем, что с ключевой идеей я согласен – будучи человеком цифр я понимаю, что они не скажут все и не являются панацеей.

Ключевые идеи, которые понравились:

1/ Проблема заключается в том, что измерения показателей позволяют определить закономерности в них, но не всегда это является той истиной, которую мы ищем. Поиск правды не равен поиску датапоинта.

2/ В чем могут быть причины этих проблем?

▪️Мы измеряем вчерашние данные, а они не всегда предсказывают завтрашнее положение вещей;

▪️Паралич анализа – иногда анализ данных стоит дороже, чем его ценность;

▪️Интуиция быстра, а A/B тесты медленны;

▪️Тирания мажоритариев – иногда для того, чтобы вычленить данные по минорной, но важной для бизнеса группе, нужно собрать еще больше данных, а данные массовой группы “забивают” выводы;

▪️Иногда мы измеряем то, что проще измерить, а не то, что нужно. И мы игнорируем то, что нужно;

▪️Исторические данные могут неверно предсказать будущие тренды (парафраз первого пункта, но повторим);

▪️Корреляция, а не зависимость – иногда на уровне данных видна зависимость, но она в реальности просто случайно. Так случилось, нет причинно-следственной связи;

▪️Некоторые важные вещи нельзя измерить (опять повторение).

3/ Мнение большинства? Тренд опираться на данные сейчас огромен, но иногда можно выиграть, идя именно против тренда.

4/ Data-driven vs data-informed vs data-ignorant. Это очень крутой пассаж – если данные диктуют все, то это data driven, если данные не значат ничего, то это data ignorant. А если данные помогают критическому мышлению, то это data informed. Стремитесь к балансу.

👉 Ссылка на эссе Эндрю для более детального чтения: https://andrewchen.substack.com/p/why-its-so-hard-to-be-data-driven

@proVenture

#trends

Ko'proq ko'rsatish ...

2 162

47

Nusxalangan!

🏆 Все венчурные фонды и инвесторы соберутся на Startech.Awards! А как же вы?

Почему технологическим предпринимателям это нужно? Разложим-ка все по полочкам!

1️⃣ Прямой доступ к пилотам и инвестициям для вашего проекта

На одной площадке соберутся представители инновационных отделов «Норникеля», ГК «Просвещение», Яндекс 360, Media Direction Group, Газпромбанка, hh.ru, Yandex Cloud, Авито, Газпром-медиа и инвестиционных фондов Softline Venture Partners, Zerno Ventures, «Восход» и других.

2️⃣ Масштабная венчурная нетворкинг-вечеринка

После завершения церемонии 500+ участников примут участие в нетворк-вечеринке, где не хватает именно вас. Вас ждут новые контакты для записной книжки, розыгрыши от компаний-партнеров премии, фуршет со смузи-баром и игра в гольф.

3️⃣ Специальные гости 🔥

🗣 Елена Крыгина, эксперт в области красоты, топ-визажист, предприниматель и создатель бренда KRYGINA cosmetics, честно поделится своими взлетами и падениями в бизнесе.

🗣 Эмир Кашоков (ведущий церемонии награждения) — популярный комик, автор и участник проектов «Блиц Баттл», «Читка» и многих других.

4️⃣ Причастность к большим и добрым делам

Фонд «Образ жизни» проведет сбор средств и благотворительный аукцион.

Дата: 13 сентября 2024

Место: ВЭБ Центр, Новинский бульвар 31

До 31 августа действует специальная цена!

👉 Приобрести билеты на церемонию награждения можно по ссылке.

👉 А все детали, анонсы, обновления и внутренняя кухня подготовки к крупнейшему событию осени для предпринимателей и инвесторов открыты для вас в Telegram-канале Startech.Awards @startechmirinnovaci.

Реклама. ИП Ионова Ольга Васильевна. ИНН 773410841422

Erid: 2SDnjeUwvZG

Ko'proq ko'rsatish ...

1 922

9

Nusxalangan!

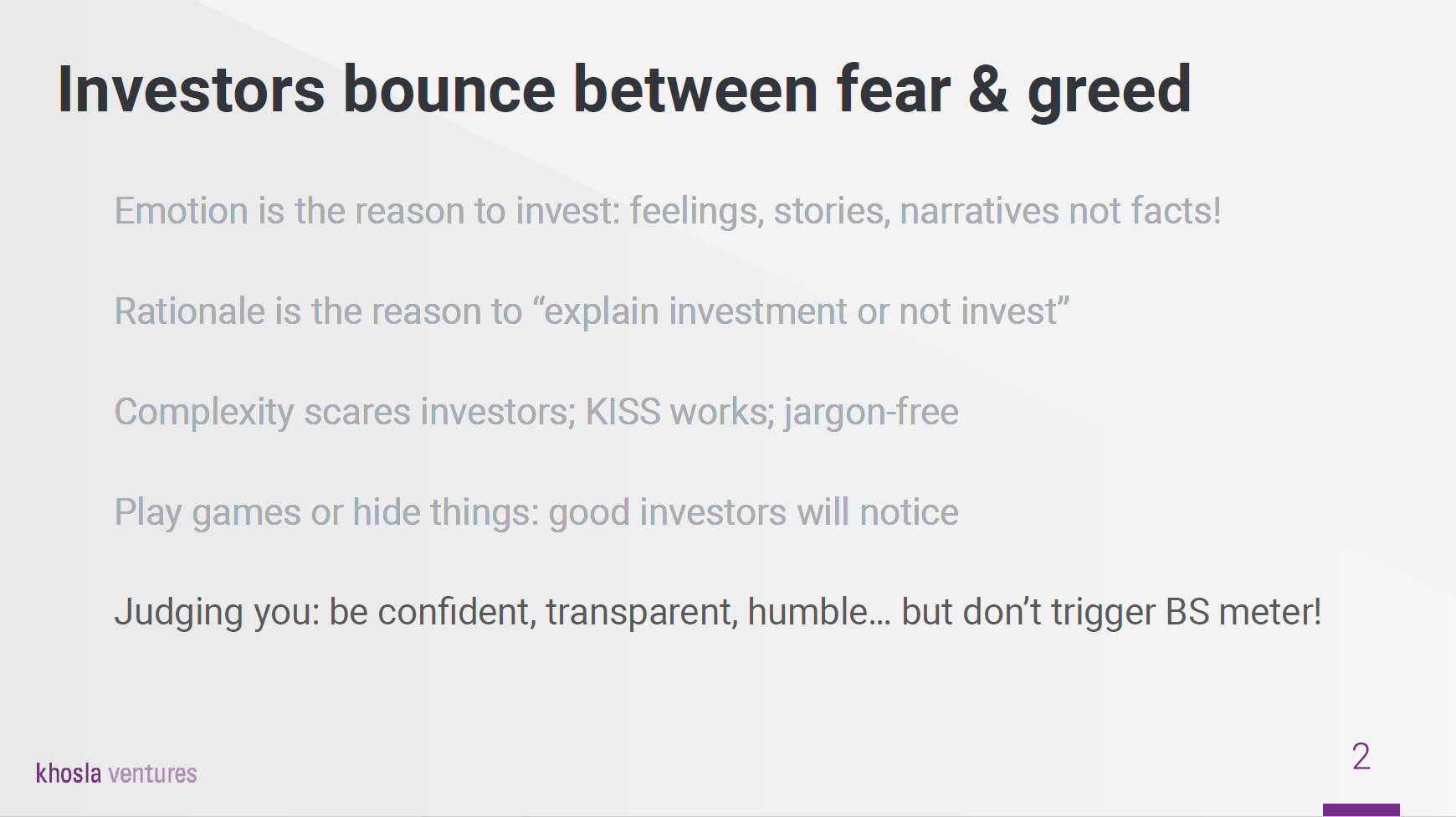

👨🏫 Как питчить так, как хотя VC инвесторы? Гайд от Khosla Ventures.

Друзья, обычно мы с вами смотрим на структуры питчей, как документов, но на этот раз взгляд с другой стороны – как вашу презентацию лучше рассказывать, чтобы это легло в разум VC инвесторов наиболее выигрышно для вас.

Khosla Ventures как раз подготовил гайд на [73 страницы] (он в приложении ниже), а Павел Маж этот гайд опубликовал.

На что я бы обратил внимание:

1/ Your “first pitch” goal – что нужно сделать за первые 60 секунд встречи.

2/ Структура презентации должна отвечать на вопросы, а не просто покрывать секции – что делает стартап? Тактика? Преимущества? Уникальность команды? И так далее.

3/ Практикуйте. Приведу цитату: “Try 2-3 test VC’s (not your target) first & redo your presentation”.

4/ Ооочень много про эмоции. “Emotional/greed reasons work better”.

5/ Но основной раздел тоже по структуре слайдов – посмотрите. Названия слайдов крайне важны, не нужно добавлять очень много текста и так далее. Советы базовые, но полезные.

6/ В презентации также список дополнительных источников – First Round Capital, Founder Collective, Рид Хофманн.

👉 Ссылка на пост Павла на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7236329246581813252/

@proVenture

#fundraising #howtovc

Ko'proq ko'rsatish ...

2 281

62

Nusxalangan!

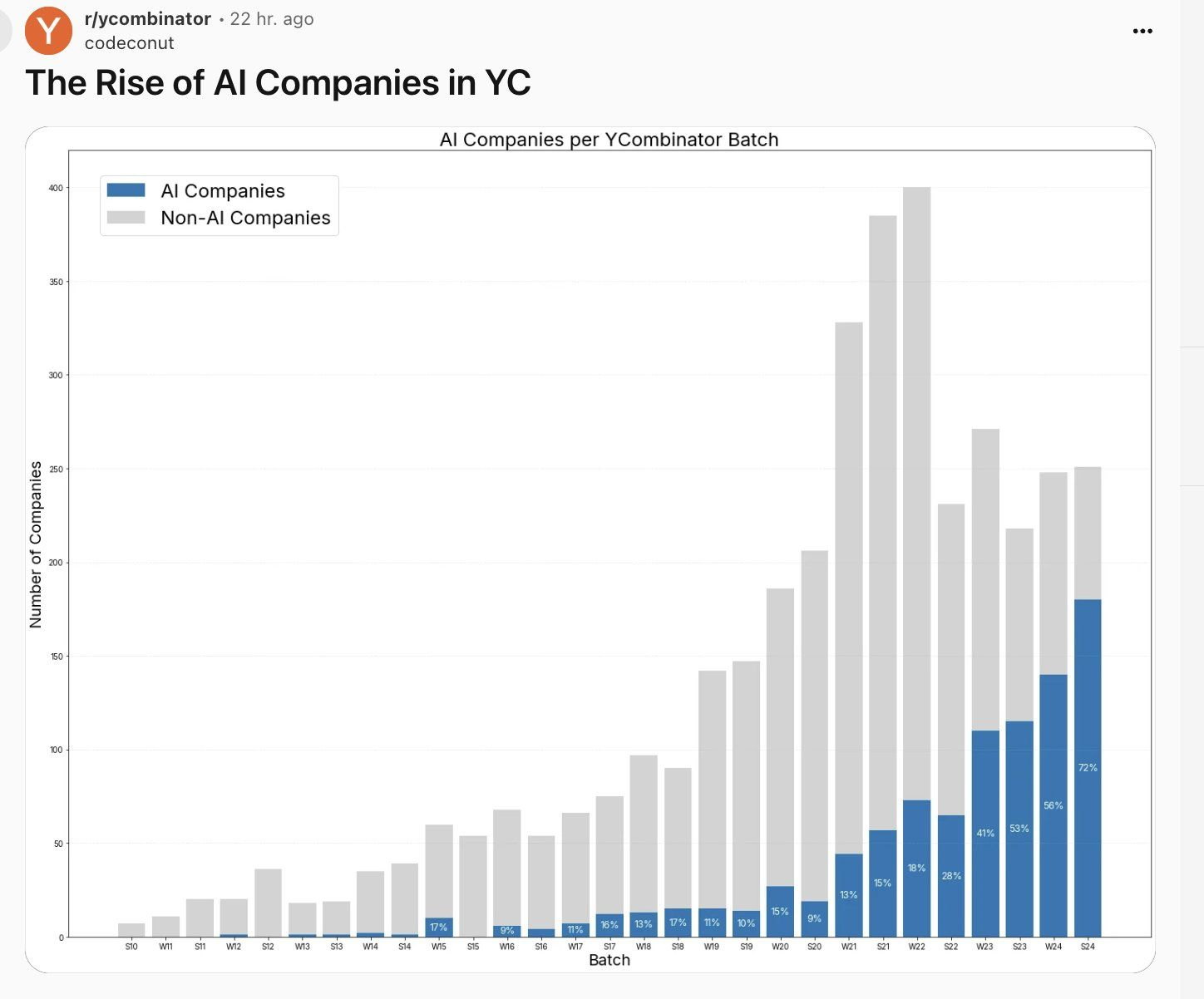

What the AI boom really means for you.

Грег Айзенберг (Late Checkout) сделал график, который отражает наше общее ощущение – AI стартапы заполонили венчурный мир, но теперь мы имеем индикатив, насколько.

1/ Итак, икона глобальной акселерации стартапов Y Combinator имеет вот такую динамику доли AI стартапов в батчах:

▪️YC W13: 1% AI companies;

▪️YC S24: 72% AI companies.

🔹Еще раз – семьдесят два процента!

2/ О том, что это означает для бизнеса, отрасли и предпринимателей, Грег рассуждает в своем посте. Но я приведу цитату, к которой так и хочется присоединиться: “When every company is AI-driven, the AI term becomes meaningless. We've reached that point today.”

3/ Еще одна мысль – понятно, почему YC инвестирует в такие стартапы и пускает их в батчи – инвестирует он немного, у него огромная выборка и огромная диверсификация, и он ищет аутлаер. А вот о том, почему настолько огромные деньги инвестируют VC “постарше”, не до конца знаю.

👉 Подробнее пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7238571970315911168/

@proVenture

#ai #trends

Ko'proq ko'rsatish ...

2 349

19

Nusxalangan!

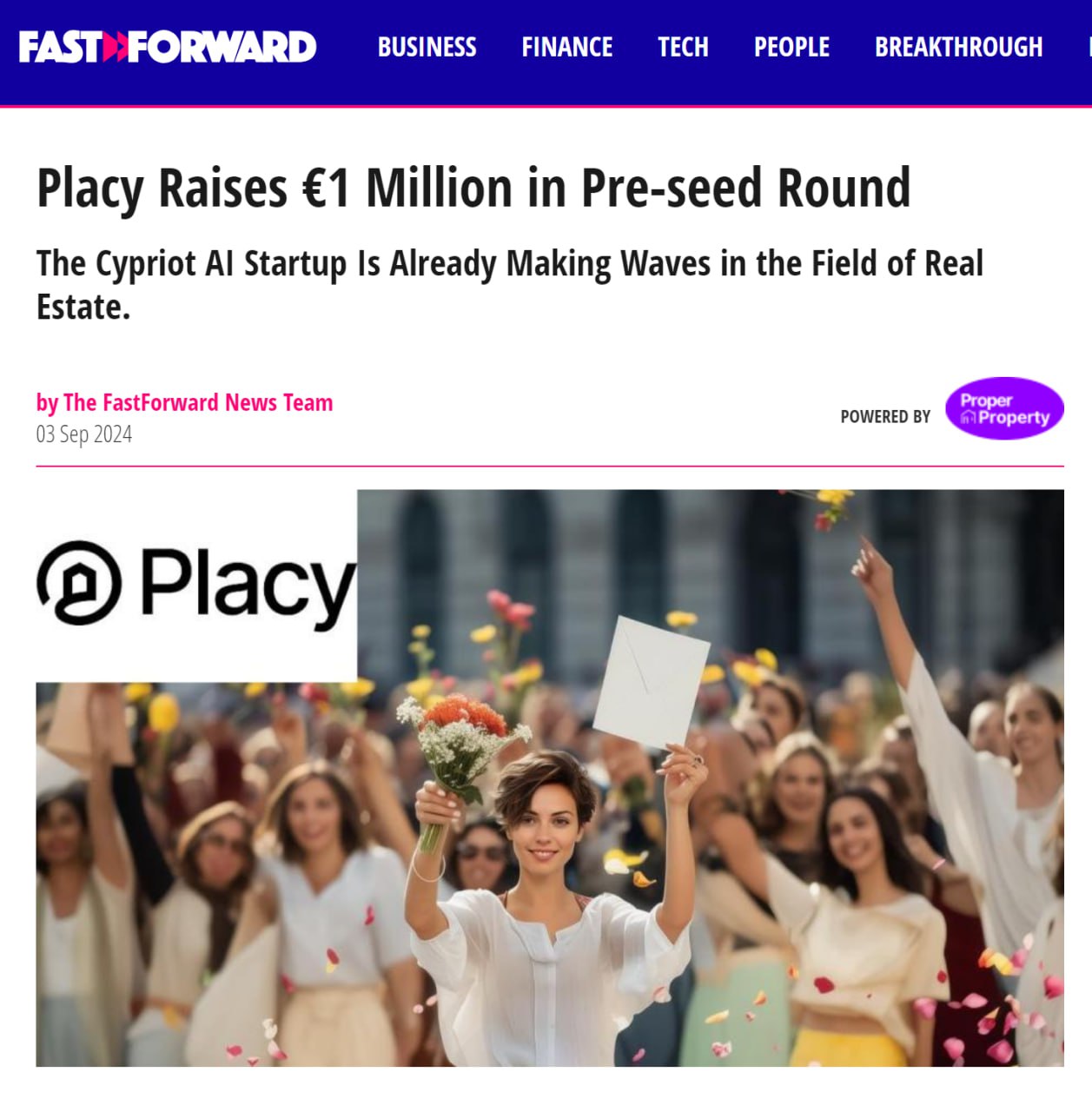

🚀 8 вопросов по раунду #59 – блиц для основателей стартапов.

Это действительно крайне необычный выпуск #прораунды. Нет, это стандартный хороший раунд в €1M от Zubr Capital и со-инвесторов, pre-seed (как многие из вас любят), крутой стартап Placy и его со-основатель Сергей Осипов, который согласился поучаствовать в рубрике (за что ему большое спасибо).

Но перчинка в другом. Как сказал Сергей,– “стартап-блог [прим.: в Telegram]— мое главное открытие этого фандрайзинга”. И Сергей много рассказывал про блог, часто опуская формальных вопросов рубрики, но зато добавляя своего взгляда.

Погнали, узнаем, в чем суть!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Примерно столько же, сколько месяцев стартапу 🙂

В январе 2024 зарегистрировали Placy Ltd на Кипре и внесли €250k на R&D. Я сразу начал писать блог Placy🦄 AI Startup Insights – вот, например, пост про €250k и дальше прям можно пролистать весь нехитрый жизненный путь до €1M pre-seed в сентябре. Телеграм-live-сериал в стиле Silicon Valley 🙂

Вообще идея была просто собрать в канале 100-200 friends-n-family тестить прототип Placy Assistant. Я просто ничего лучше не придумал, как тупо писать все, что вижу про AI-стартапы. Нечаянно вышел целый канал с 4k подписчиков уже за полгода. Фантастика!

В феврале подали заявку в Microsoft Startup Hub, приложив одностраничный сайт и PDF с регистрацией Placy Ltd -- все, что у нас было в тот момент. На след. день пришел грант на $150k. Это закрыло все расходы по Azure и OpenAI. В итоге до pre-seed раунда потратили ~€300k (наши деньги + часть гранта) и 10 месяцев с основания стартапа.

2. Со сколькими инвесторами общались?

Провел опрос, оказалось, 15% подписчиков нашего стартап-блога — это те, кто “Can potentially invest in Placy”. Весной получал 2–3 запроса от VCs в неделю. Пообщался с ~20 инвесторами. Но я не обращался за деньгами, а задавал вопросы: какой у VC нетворк, что в портфолио, во сколько бы они нас оценили и на каких примерах, куда можно выйти из такого AI бизнеса... К маю я уже хорошо представлял ландшафт фандразинга для Placy.

Первый pitch deck отправили в Zubr Capital — команде, с которой уже работали вместе раньше. Больше никому не пришлось посылать. Два месяца DD, немного переговоров, и раунд закрыт в августе.

3. Топ-3 причины, почему вам говорили нет.

Не удалось выяснить 🙂

4. Топ-3 качества хорошего инвестора для вас.

Это же партнер, вроде жены. Совместимость, наверное. Сам я всегда ищу близких по духу людей. И похоже эта тема работает, т. к. еще ни с одним партнером ни разу даже не поругался по-серьезному за 30 лет карьеры, 20 стартапов и несколько экзитов, включая IPO на NYSE. Любовь и в бизнесе рулит 🙂

5. Через сколько месяцев планируете следующий раунд?

6-12 месяцев. Seed. В диапазоне €5-10M.

6. Какой runway у вас оставался перед текущим раундом?

Деньги pre-seed раунда пришли, когда наш счет был уже почти пуст.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет. Всю работу выполнил мой стартап-блог.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Блог и является моим основным инсайтом от этого фандрайзинга. Удивительно эффективная штука, как выяснилось – и команда собралась из единомышленников, и комьюнити помогает принимать решения, и у инвесторов есть время познакомиться со стартапом 🙂

👉 Подробнее про раунд можно прочитать тут: https://fastforward.com.cy/real-estate/placy-raises-eu1-million-pre-seed-round

@proVenture

Ko'proq ko'rsatish ...

2 211

29

Nusxalangan!

Школа трекеров приглашает: ежегодная онлайн-конференция про рост бизнеса с 9 по 12 сентября.

Всего 24 доклада: выступят консультанты и трекеры, супервизоры и инвесторы, бизнес-ангелы и серийные предприниматели — люди, которые растят свой или клиентский бизнес, учат методикам роста, одной из которых является трекинг.

Вот некоторые темы-огонь для нас:

- Илья Красинский: эксперт по юнит-экономике, автор ABCDX-сегментации, соавтор трекшн-карты, CEO сервиса аналитики Rick. ai С ним узнаете о том, какие фатальные ошибки совершают управленцы и продакты на пути к кратному росту продукта.

- Ким Фомкин: эксперт по системному росту бизнеса, сопровождал бизнесы с оборотом 500К - 8 млн долларов в год. Расскажет о том, как находить самые прибыльные направления именно в вашем бизнесе и фокусироваться на них в течение всего года. Как организовывать команду роста и через нее осуществлять системные прорывы? Благодаря чему же все-таки происходит кратный рост?

- Иван Замесин: основатель сервиса по подбору психотерапевтов Мета. Алгоритмы против чуйки: как AJTBD помогает побеждать. Обретите уверенность в решениях бизнес-задач, опираясь на фундаментальное понимание мотивации и принципов принятия решений клиента с помощью Advanced Jobs To Be Done.

- Константин Тарасов: ведущий трекер в Школе трекеров Евгения Калинина, со-основатель Лаборатории трекинга, ведущий трекер в ФРИИ, Нетология и др. Сквозной процесс управления ценностью в бизнесе. Делай больше ценности и бизнес будет расти. Но кто отвечает в бизнесе за масштабирование ценности: продакт, маркетолог, продавец, СЕО, никто?

Запланируйте в своем календаре, кого непременно хотите послушать и готовьте вопросы.

В конце каждого дня конференции — неформальная афтепати, на которую приходят спикеры, выпускники и друзья Школы трекеров. Все максимально откровенно и без цензуры, но только для зарегистрированных участников.

Зарегистрироваться, чтобы послушать доклады и получить в подарок фреймворки, чек-листы и презентации — тут.

Реклама. ИП Калинин Евгений Дмитриевич ИНН 772803477302 Erid:CQH36pWzJpwSpMTJcQukzAsTzUD3zBUSoQ94r6BMdAvYCf

Ko'proq ko'rsatish ...

2 054

10

Nusxalangan!

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

Ko'proq ko'rsatish ...

19 120

287

Nusxalangan!

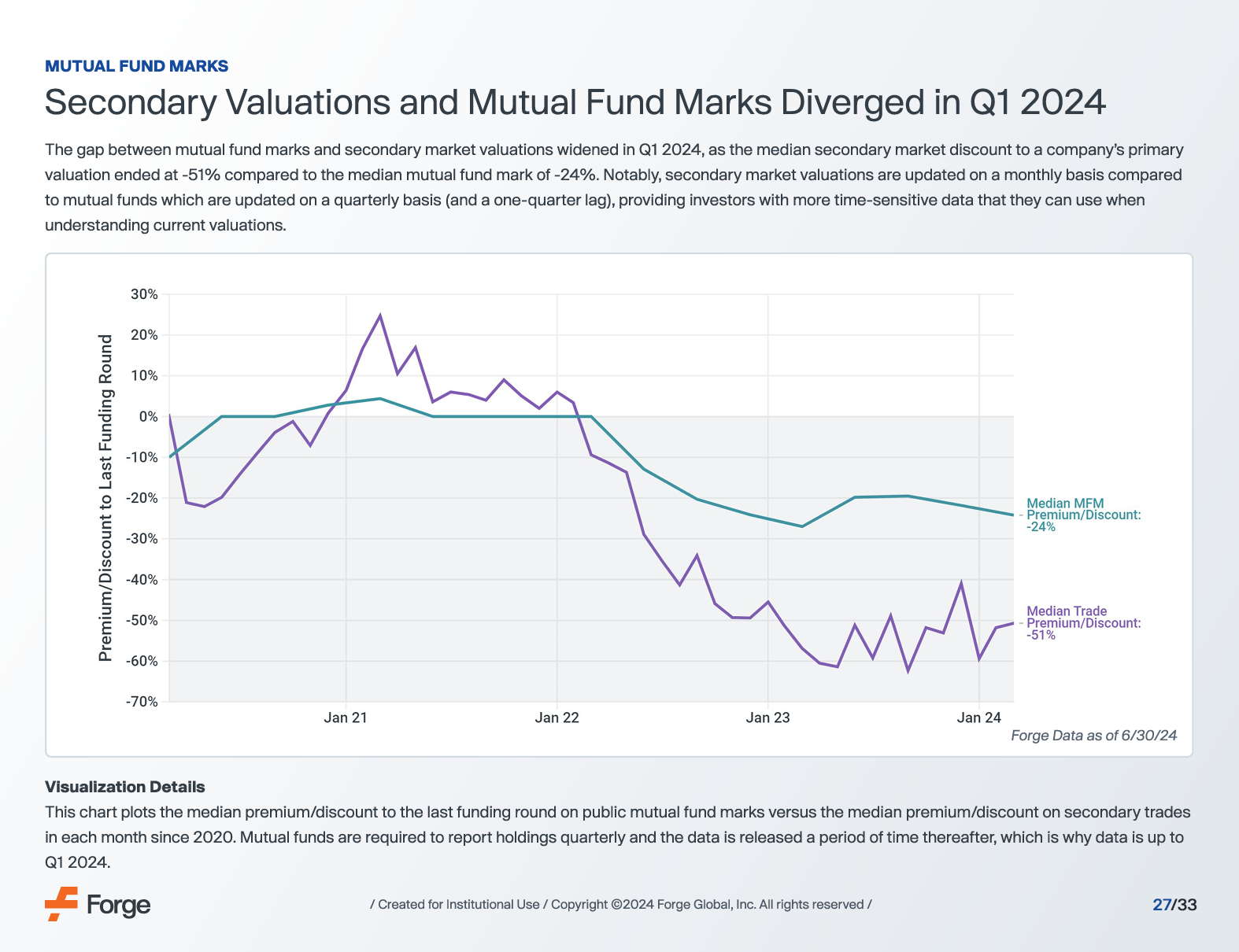

🏷 Покажешь мне свой дисконт? А если найду?

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

Ko'proq ko'rsatish ...

2 345

21

Nusxalangan!

👀 Пример мемо по оценке стартапа от инвестора-интуита.

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

Ko'proq ko'rsatish ...

2 480

85

Nusxalangan!

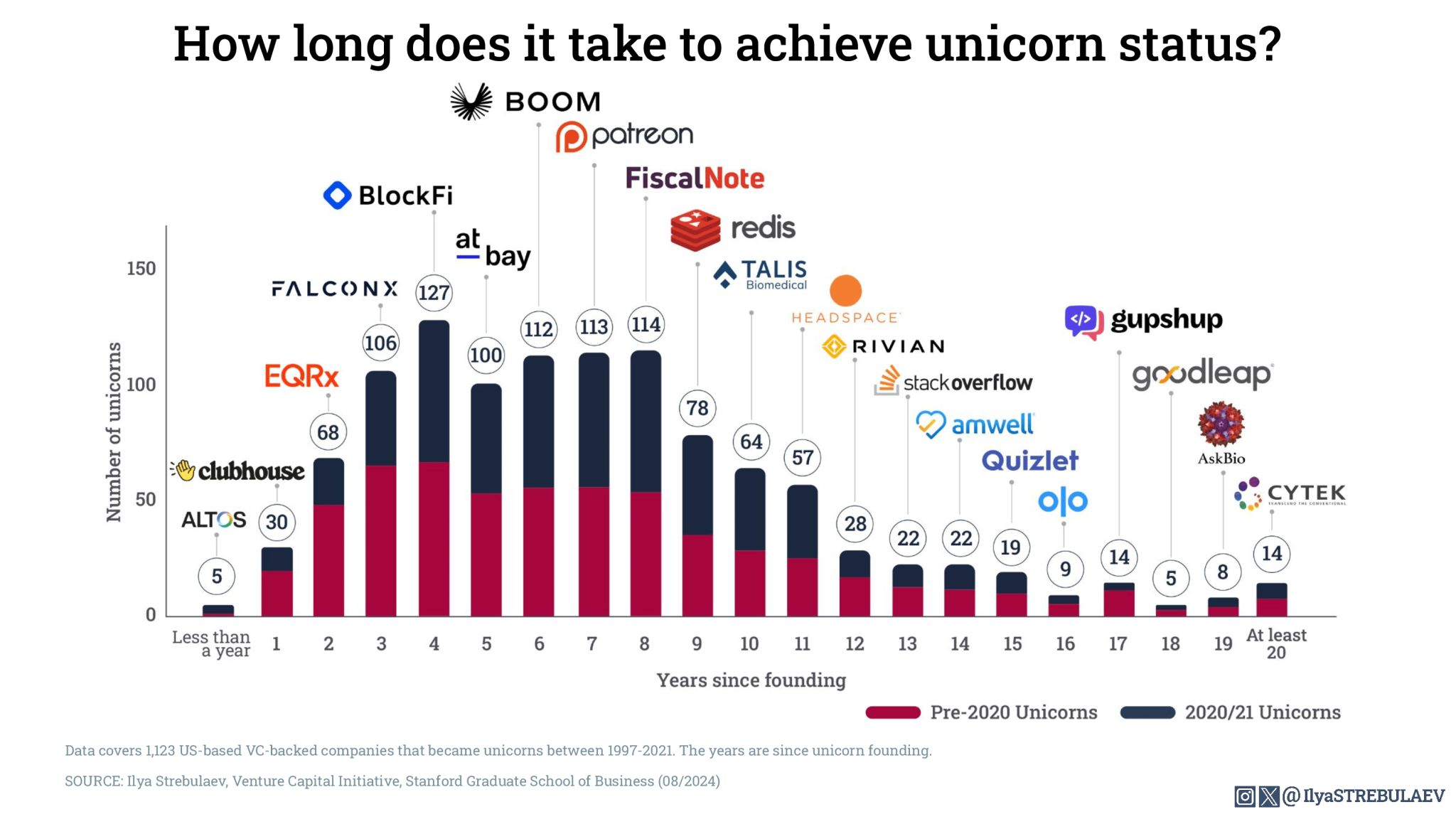

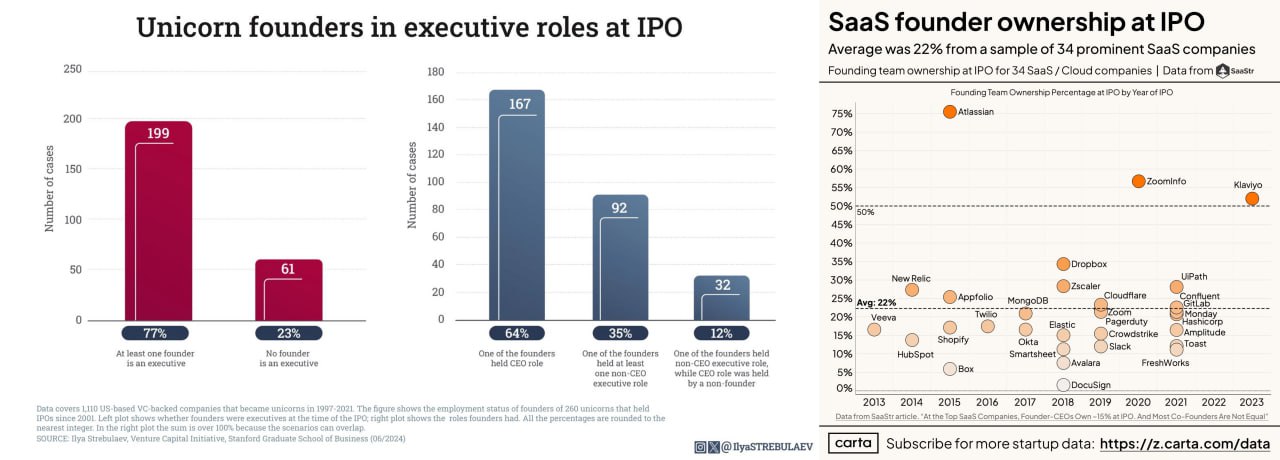

⏳ В среднем нужно 7 лет, чтобы создать юникорна.

Илья Стребулаев (Stanford) выложил классную статистику по тому, насколько быстро или долго стартапы растут до статуса единорога (капитализации $1B и выше).

💡Ключевой инсайт: в среднем требуется 7 лет, чтобы стартап достиг капитализации в $1B.

Давайте посмотрим чуть детальнее:

1/ Всего Илья и его команда проанализировали 1,123 стартапа в США с 1997 по 2021 год. По данным определить нельзя, но количество лет снижается, а общая медиана дает те самые 7 лет. Визуально в единицах лет доля стартапов 2020-2021 года выше, чем дольше занимает срок до единорога, тем визуально доля “старых” стартапов больше.

2/ Какая еще статистика может быть любопытной?

▪️¾ стартапов стали юникорнами за 9 лет (при медиане в 7 лет)

▪️3-8 лет является самым плотным промежутком);

▪️5 стартапов стали юникорном в 1-й свой год жизни;

▪️4 года – самая индивидуально богатая группа со 127 стартапами.

3/ Какие выводы и наблюдения можно сделать?

🔹7 лет (или 9 лет) – это достаточно долго, фаундерам нужно быть готовым затянуть пояса (не секрет, но напоминание);

🔹Вписываться в паттерны становится все сложнее – если инвестор видит, что вашей компании уже 7 лет и это еще не космический корабль, то ему крайне сложно будет поверить, что не все еще потеряно.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7234561387337801729/

@proVenture

#unicorns #research

Ko'proq ko'rsatish ...

2 586

45

Nusxalangan!

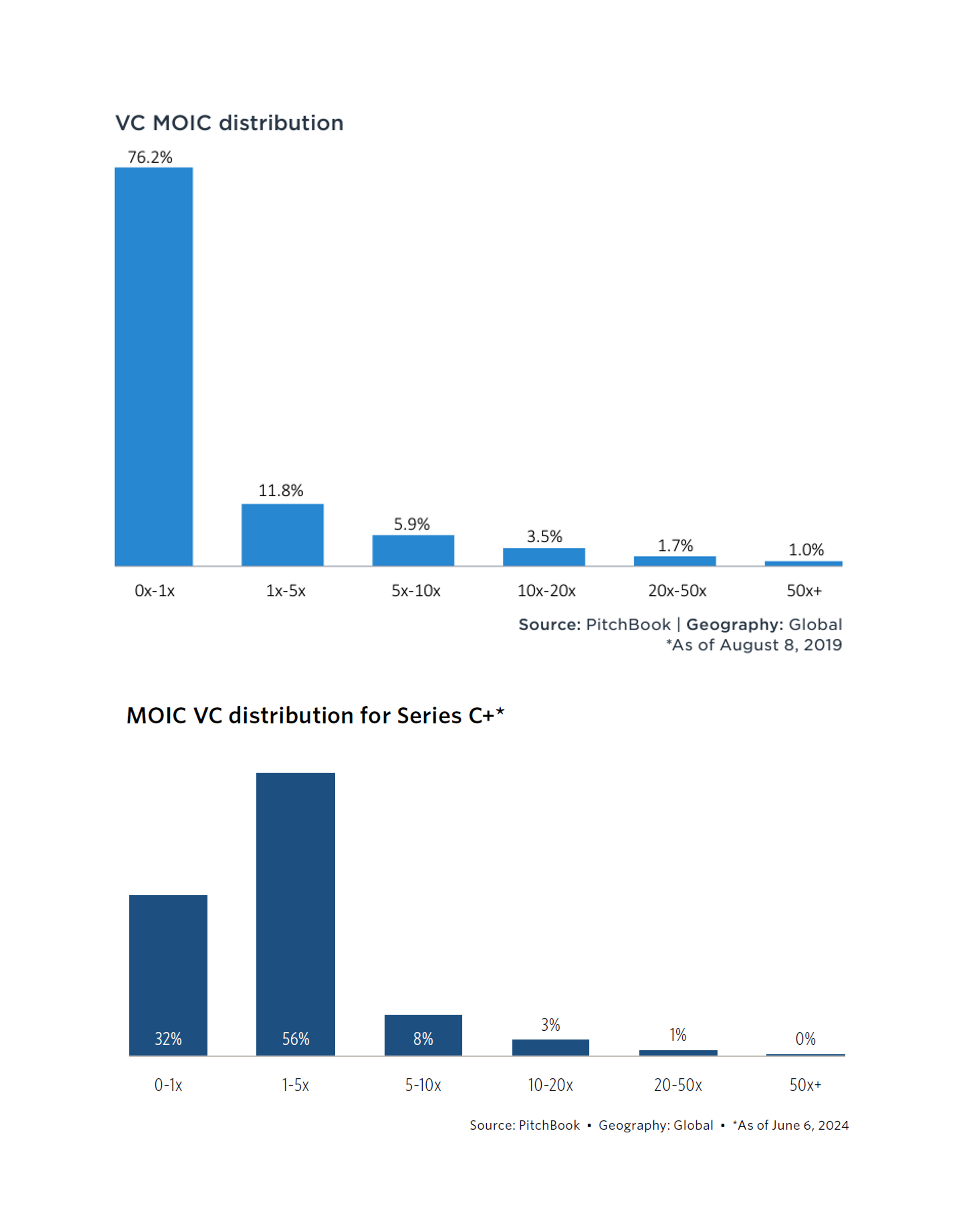

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Ko'proq ko'rsatish ...

2 804

42

Nusxalangan!

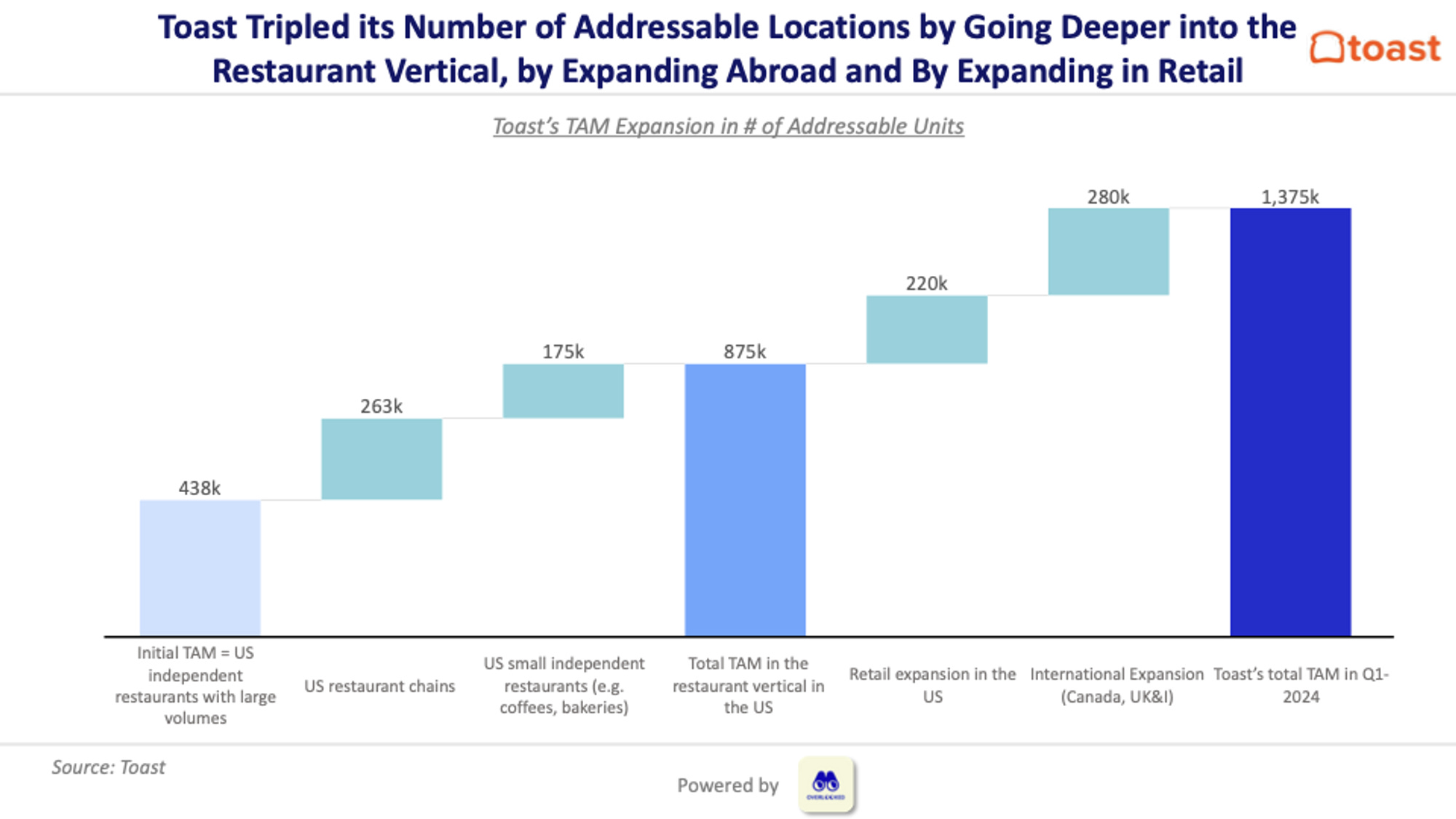

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Ko'proq ko'rsatish ...

2 624

30

Nusxalangan!

🔥 Investor List who want Cold Pitch Deck submissions.

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

Ko'proq ko'rsatish ...

2 648

94

Nusxalangan!

🗣Telegram is with you all.

Друзья, поскольку мы с вами все пользователи Telegram, то наверняка вы уже вчера тему ареста Павла Дурова обсмотрели и обчитали: прилет (неожиданный) во Францию, задержание, букет возможных обвинений начиная с незаконных оборотов всего и заканчивая педофилией, до 20 лет, а еще и продление ареста на 48 часов (так что сегодня может и не стать понятнее).

Многие реагируют более болезненно, потому что мы все в Telegram, Павла ощущаем более близко, читаем его канал и как будто чуточку знакомы. Многие и нечасто могут выразить поддержку кому-то, столько ограничений. Но те же многие свои каналы-то в Telegram завели как раз потому, что ограничений тут минимум – и Павел реально страдает сейчас за эту позицию.

Telegram is with you all. Хочется обратить ваше внимание на то, что многие пропустили в официальном канале Telegram. Помимо той формальной позиции, которую донесла компания – Павел ничего не нарушал, мы ничего не нарушали, мы разберемся в ситуации, в конце было еще это предложение. Большинство СМИ его опустили, но это важно – “Telegram со всеми нами”, говорит нам команда.

И я думаю, что она ждет реакции от нас, чтобы мы были и с ними и друг с другом, вместе. Давайте поддержим хэштег #freedurov как минимум для того, чтобы показать, что и мы с ними. Что еще можно сделать? Я давно оформил подписку на ⭐️Premium во многом потому, что хотелось сказать “спасибо” команде Telegram, а не из-за каких-то особых фич. И сейчас хочется ее продлить именно потому, что хочется показать – это не просто спасибо, но и поддержка в сложное время. Если вы хотите поддержать Павла и его команду, думаю, это самый простой способ.

Все, переключаемся на нашу основную тему, но держим в уме 📱

@proVenture

#оффтоп

Ko'proq ko'rsatish ...

2 817

3

Nusxalangan!

✨ Top 10 key fundraising tips for early-stage startups and a GUIDE on Fundraising the YC Way.

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#howtovc #fundraising

Ko'proq ko'rsatish ...

3 609

75

Nusxalangan!

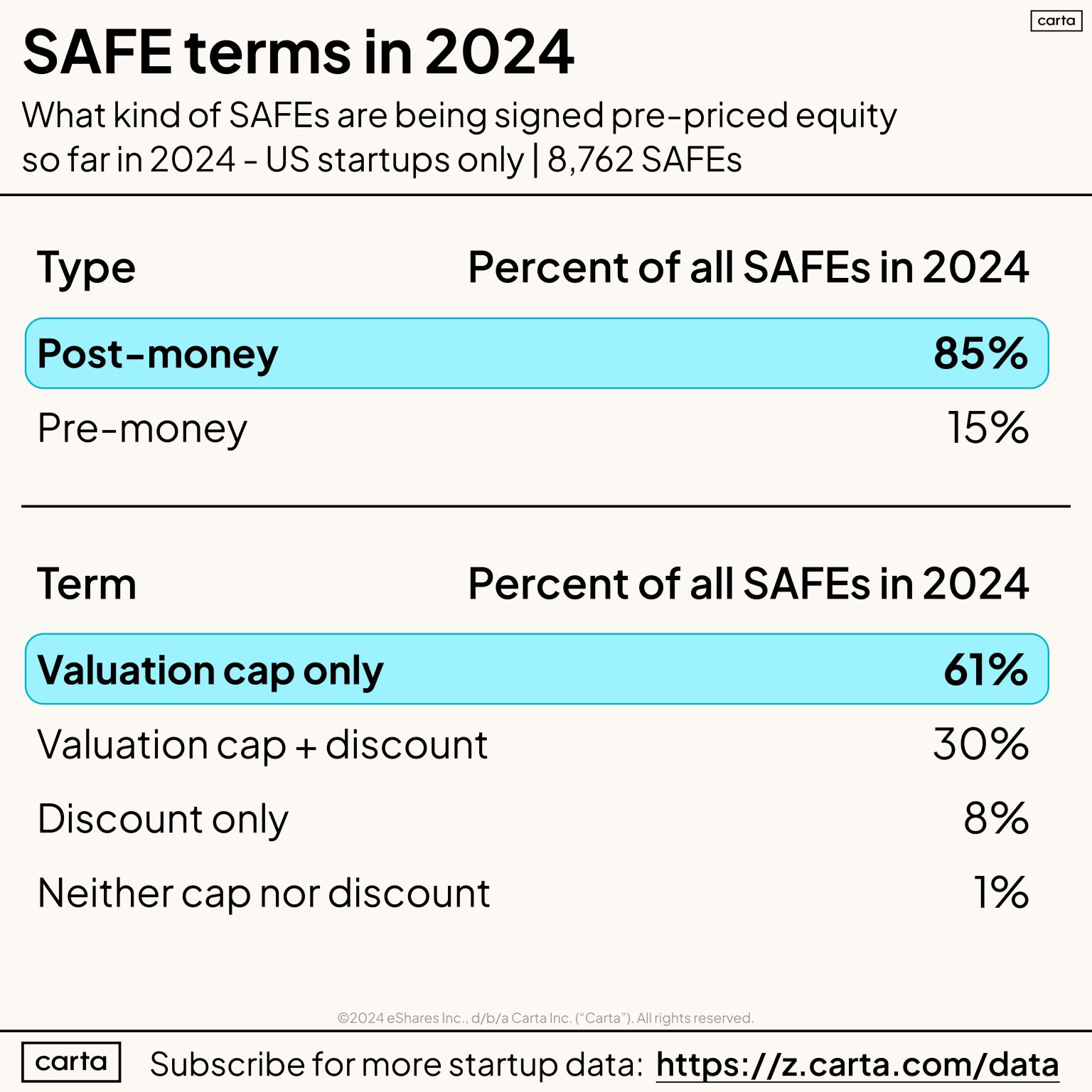

📜 Больше нет шапкозакидательских условий – только 1% SAFE раундов закрывается без cap и без дисконта в 2024 году.

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

Ko'proq ko'rsatish ...

2 769

35

Nusxalangan!

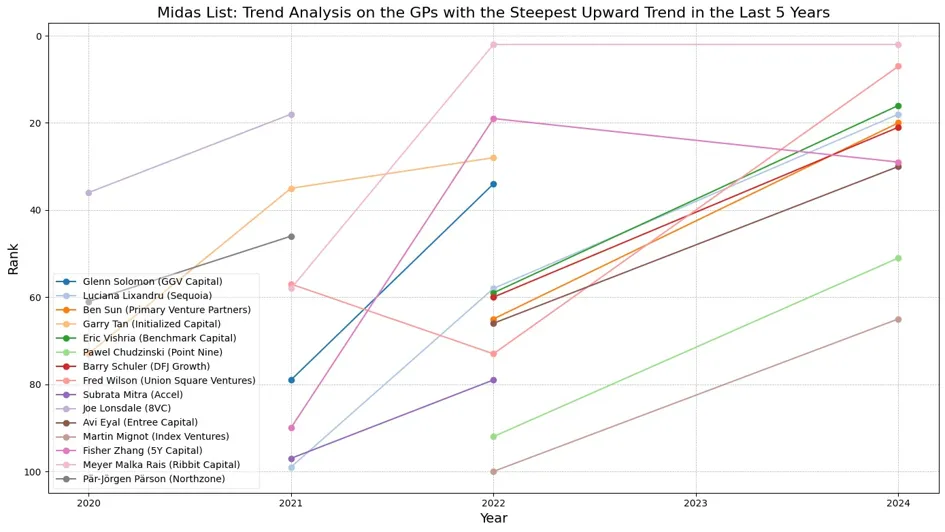

📈 Какие венчурные инвесторы находятся на подъеме?

Jaap Vriesendorp сделал прикольный анализ “Оскара” среди инвестиционных наград, а именно Midas List. Если кто не знает, это ежегодный список топовых венчурных инвесторов в году. Этот список составляется уже 14 лет, вполне можно смотреть на тренды.

1/ Во-первых, есть те инвесторы, которые находились в списке максимально часто. Топ 3 выглядит так:

⭐️ Doug Leone (Sequoia);

⭐️ Peter Thiel (Founders Fund);

⭐️ Sameer Gandhi (Accel);

🔹Все они были в рейтинге по 13 раз.

🔹9 – это минимальное количество номинаций, нужное для попадания в топ-29.

🔹К примеру, у Марка Андриссена номинаций 10, как и у Винода Хослы.

2/ Во-вторых, можем посмотреть, какие фирмы имели своих представителей максимальное количество раз. Топ-3 выглядит так:

⭐️ Sequoia: 18;

⭐️ Accel:15;

⭐️ Benchmark: 9.

🔹Гораздо менее концентрировано, чем по именам, и для попадания в топ-25 по фирмам нужно только 4 попадания в рейтинг.

🔹Например, у DST Global Юрия Мильнера таких попаданий было 5.

3/ Но самое прикольное – а кто в рейтинге растет? Jaap делает такой анализ и определяет топ-15 инвесторов по положительной динамике в рейтинге, они явно в тренде и получают recognition своих коллег.

▪️Glenn Solomon (GGV Capital);

▪️Licuana Lixandru (Sequoia);

▪️Ben Sun (Primary Venture Partners);

▪️Garry Tan (Y Combinator, ex-Initialized Capital);

▪️Eric Vishria (Benchmark Capital);

▪️Pawel Chudzinski (Point Nine);

▪️Barry Schuler (DFJ Growth);

▪️Fred Wilson (Union Square Ventures);

▪️Subrate Mitra (Accel);

▪️Joe Lonsdale (8VC);

▪️Avi Eyal (Entrée Capital);

▪️Martin Mignot (Index Ventures);

▪️Fisher Zhang (5Y Capital);

▪️Meyer Malka Rais (Ribbit Capital);

▪️Par-Jorgen Parson (Northzone).

4/ Для чего это все нужно основателям? Знакомьтесь с теми, кто набирает репутацию и обороты даже, если они еще не считаются “столпами” отрасли.

👉 Более полное исследование можно прочитать тут на Medium: https://medium.com/@jjjvriesendorp/going-beyond-the-vanity-what-can-we-learn-from-14-years-midas-list-24d8debaa974

👉 А тут посл Jaap’а на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226510571116896257/

@proVenture

#оффтоп #howtovc

Ko'proq ko'rsatish ...

2 746

39

Nusxalangan!

🤯 Что творят эти корпорации? Новый тренд “непокупки” стартапов или простой acquihiring?

Читатели @proVenture и вообще довольно погруженные в тему участники рынка могли видеть, как сложно проходят M&A сделки в последнее время, особенно крупные – за последние несколько лет развалились следующие сделки: Adobe=>Figma, Visa=>Plaid, NVIDIA=>Arm и многие другие.

1/ Ни продавцам, ни покупателям это не нравится, и они придумали следующий выход – не покупка стартапа, а лицензирование его технологии. При этом значительная часть команды стартапа (а иногда и вся) переходит на работу к покупателю.

2/ Посмотрим на примеры нескольких сделок и их параметры:

✔️ Google=>Character AI:

▪️$3B получил стартап по сделке, $2.5B отправилось акционерам (включая 30-40% от этого основателю Noam Shazeer единолично);

▪️20% сотрудников стартапа перешло в Google, включая основателей и research отдел;

▪️Обезглавленную компанию возглавил юрист в роли нового CEO.

✔️ Amazon=>Adept:

▪️$330M за покупку технологии по лицензии и еще $100M в виде бонусов при найме команды стартапа;

▪️К корпорации присоединилась бОльшая часть команды.

✔️ Microsoft=>Inflection:

▪️$650M за лицензию на технологию;

▪️Почти вся команда присоединилась к корпорации.

2/ Несмотря на то, что структура изящная, не факт, что это все долго продлится, так как регуляторы уже разбираются. Но будет это уже после сделки, поезд уйдет, а бизнес они начнут делать уже сейчас. В этом (пока что) несомненный плюс. Да и сделки такие делать можно тогда, когда есть технология и ничего особо другого нет, потому что по лицензии любые активы не купить.

3/ Насколько эта тема новая? Вообще-то acquihiring распространен достаточно давно, однако:

🔹Обычно такие сделки делались для компаний, которые подняли менее $5M инвестиций;

🔹Таких сделок было раньше до 25 в квартал и до 50-60 в год по очень грубым оценкам (негрубых нет);

🔹Сколько их будет сейчас, сложно сказать, но если регуляторы это быстро не пресекут, то может вполне выделиться отдельный подсегмент.

4/ К слову, желающие также могут ознакомиться с любопытным гайдом от a16z по acquihiring.

👉 Тему я подсмотрел сначала в @mister_sosister, а потом в @theedinorogblog и ссылку на сохраненную статью The New York Times с деталями, пусть она и будет основной для этого поста.

@proVenture

#exit #ai #deals

Ko'proq ko'rsatish ...

4 537

74

Nusxalangan!

🌟 Dubai-based family office is looking for…

Знакомые из семейного офиса, который находится в Дубае ищут сразу троих человек себе в команду.

Кого ищут?

🔹Investment Associate;

🔹Accountant;

🔹Paralegal.

Это кликабельные ссылки, там подробнее про позиции, требования и скоуп.

🤝 Откликаться нужно Руслану @nosco101.

⏳ Дедлайн: 2 сентября 2024.

Если нужны референсы, пишите мне в личку @defremov21.

@proVenture

#вакансии

72

0

Nusxalangan!

🌟 Dubai-based family office is looking for…

Знакомые из семейного офиса, который находится в Дубае, ищут сразу троих человек себе в команду.

Кого ищут?

🔹Investment Associate;

🔹Accountant;

🔹Paralegal.

Это кликабельные ссылки, там подробнее про позиции, требования и скоуп.

🤝 Откликаться нужно Руслану @nosco101.

⏳ Дедлайн: 2 сентября 2024.

Если нужны референсы, пишите мне в личку @defremov21.

@proVenture

#вакансии

2 814

40

Nusxalangan!

🚀 8 вопросов по раунду #58 – блиц для основателей стартапов.

Новый выпуск #прораунды отправляет нас на Ближний Восток, где стартап Kem Kuwait поднял $3M от Tether, да, той самой криптовалютной компании.

Про историю раунда рассказывает со-основатель Kem Kuwait Георгий Чичуа. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

В нашем случае мы получили весь pre-seed в виде SAFE notes (конвертируемых займов), и потом их дособирали вплоть до закрытия этого раунда. Поэтому он у нас с запуска в 2022-м по сути не заканчивался. Но если речь идет про активные поиски инвестора для последнего раунда, то это порядка 3-х месяцев.

2. Со сколькими инвесторами общались?

Точно больше 50.

3. Топ-3 причины, почему вам говорили нет.

Слишком маленький рынок;

Низкий traction;

Отсутствие четкого пути к прибыли с B2C продуктом.

4. Топ-3 качества хорошего инвестора для вас.

Экспертиза в финтеке для нас превыше всего (либо с наличием финтек проектов в портфолио, либо с background-ом в финтеке/ банковской сфере;

Помощь с админ ресурсом в других странах залива;

Возможность делать follow-on инвестиции.

5. Через сколько месяцев планируете следующий раунд?

Будем двигаться быстро, 12-14 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Близко к нулю, мы дособирали SAFE чеки от нынешних инвесторов каждый месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, с плейсментами не сотрудничали, это все не работает. Если основатель не может сам продать свой проект, то за него это никто не сделает

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Для поднятия инвестиций нужен Public relations. PR, PR и еще раз PR.

👉 Подробнее про раунд можно прочитать тут: https://entarabi.com/en/2024/08/tether-invests-3-million-to-support-e-transactions-in-kuwait/

👉 А на русском еще можно прочитать тут: https://www.forbes.ru/svoi-biznes/517025-kuvejtskij-finteh-ot-pobeditelej-30-do-30-privlek-3-mln

@proVenture

Ko'proq ko'rsatish ...

Tether supports "Kem" with a $3 million investment - إنت عربي | منصة رواد الأعمال العرب

In a significant move to enhance access to digital financial services in the Middle East, Tether, a leading company in the digital asset industry, has invested $3 million in Kem, Kuwait’s fastest-growing peer-to-peer payment app.

2 873

18

Nusxalangan!

Y Combinator Bets on New Space Startups.

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Ko'proq ko'rsatish ...

Y Combinator Bets on New Space Startups

Explore our overview of 30+ SpaceTech portfolio companies and learn from the experiences of the world's leading accelerator.

2 486

15

Nusxalangan!

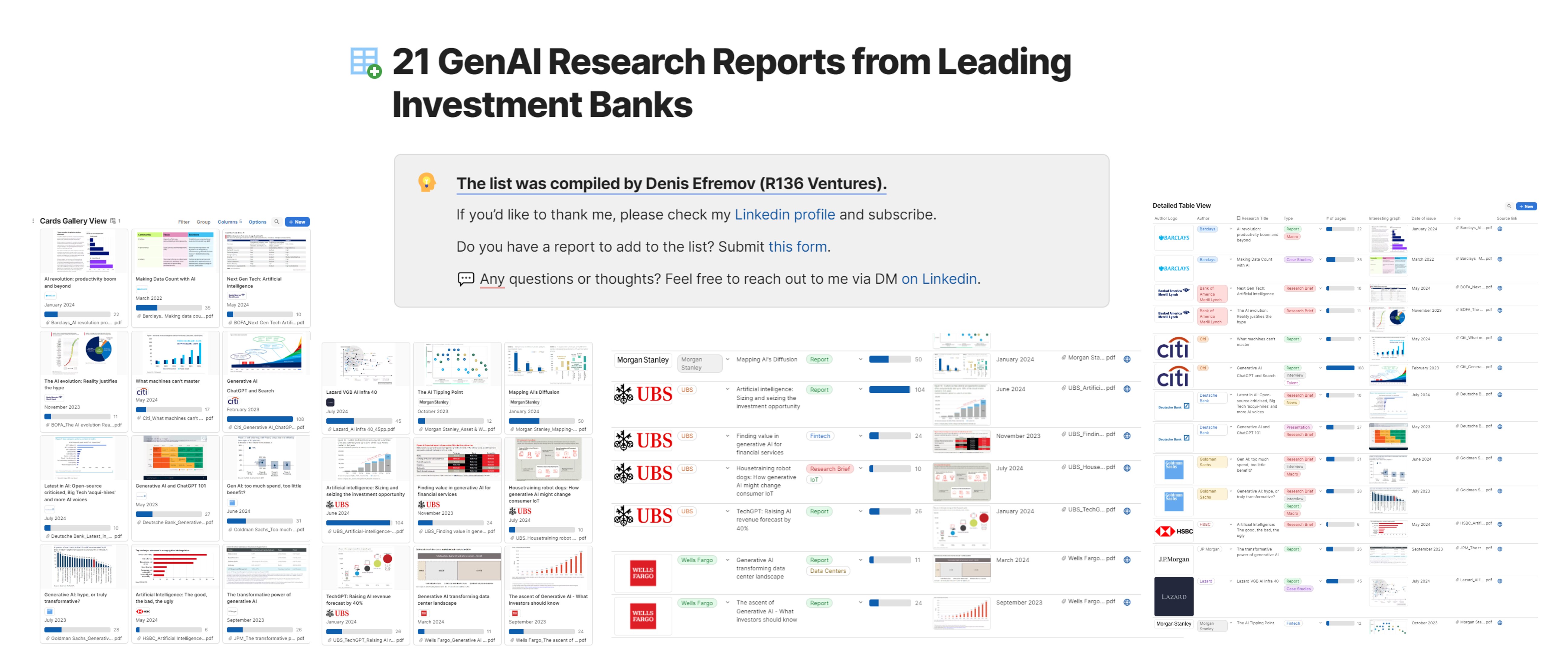

💥 Получите подборку из 21 репортов по GenAI от топовых инвестиционных банков.

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

Ko'proq ko'rsatish ...

3 052

69

Nusxalangan!

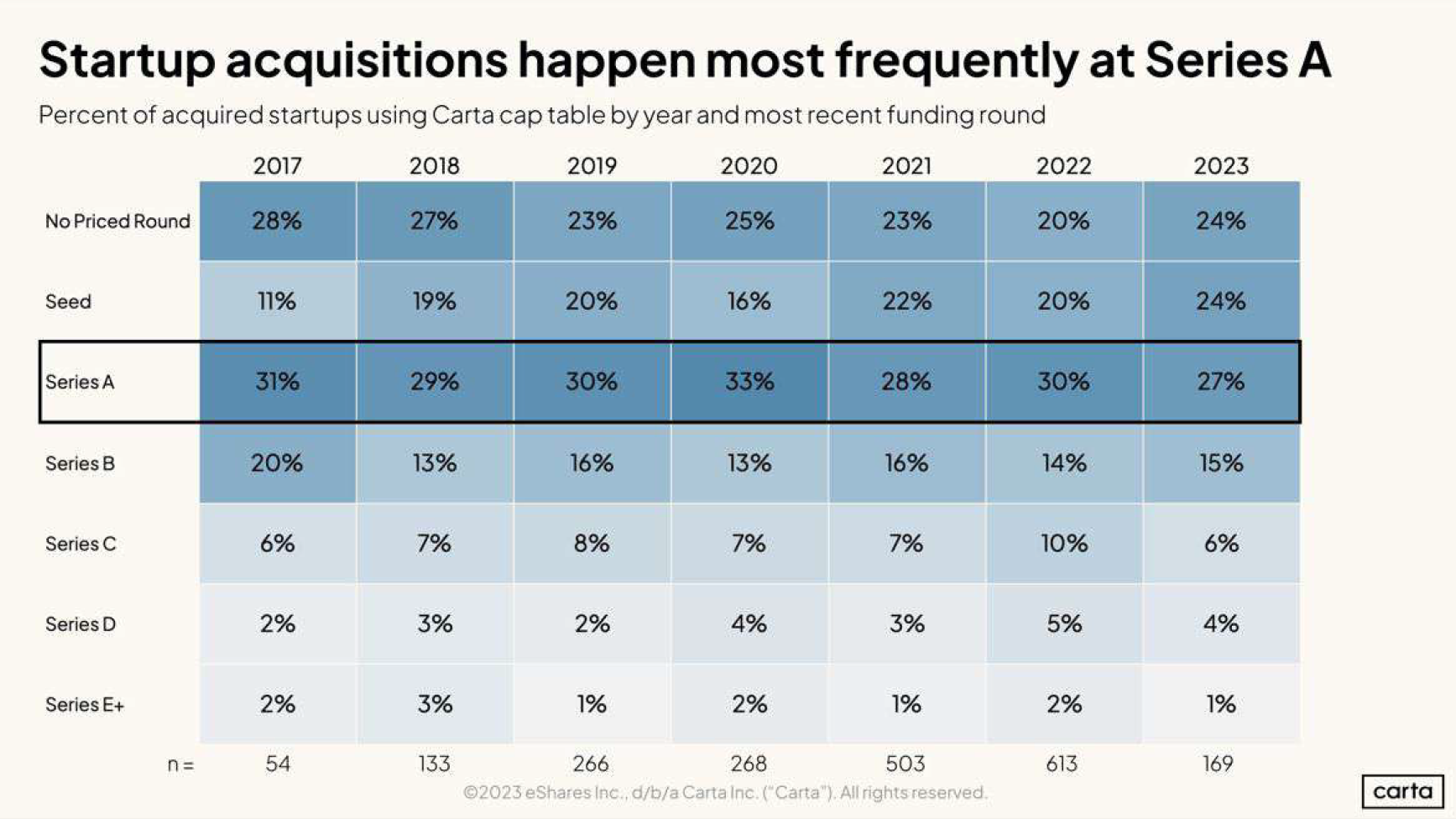

Когда стартап чаще всего продается стратегу?

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

Ko'proq ko'rsatish ...

2 665

41

Nusxalangan!

🦄 Как корпорации работают с инновациями и стартапами? Обсудим 5 сентября!

Сегодня корпорации уже имеют опыт запуска и масштабирования стартапов и переходят к использованию более зрелых инструментов для инноваций. Среди них — инновационные конвейеры, коллаборативные форматы и корпоративные венчурные фонды.

✨5 сентября на площадке ФРИИ команда Акселератора ФРИИ вместе с такими компаниями как X5 Group, МТС, венчурный фонд «Хайв» и др. обсудят, как эти подходы развиваются на российском рынке, какие у них перспективы и как их эффективно использовать. А также поделятся реальными кейсами и инсайтами.

Для кого ивент?

▪️Для представителей корпоративных венчурных фондов.

▪️Для инноваторов, стратегов и владельцев портфелей продуктов.

▪️Для евангелистов перспективных технологических направлений.

Что будет обсуждаться?

🔷Тренды 2025 года в открытых инновациях.

🔷Долговечность дивидендной модели в венчуре.

🔷Как крупные корпорации находят технологические компании для инвестиций и M&A.

🔷Кейсы из реальной практики: поиск стартапов, переговоры, due diligence и оценка.

Присоединяйтесь! Будет интересно😀

📍 Место: ФРИИ, ул. Мясницкая, 13 стр 18

📅 Дата: 5 сентября

🔗 Программа и регистрация: corporate.iidf.ru/innovation\_2025

Регистрируйтесь и не планируйте ничего другого на 5 сентября!

Реклама. ООО «Акселератор ФРИИ», ИНН 709958269,

Erid 2SDnjcYfzre

Ko'proq ko'rsatish ...

2 314

18

Nusxalangan!

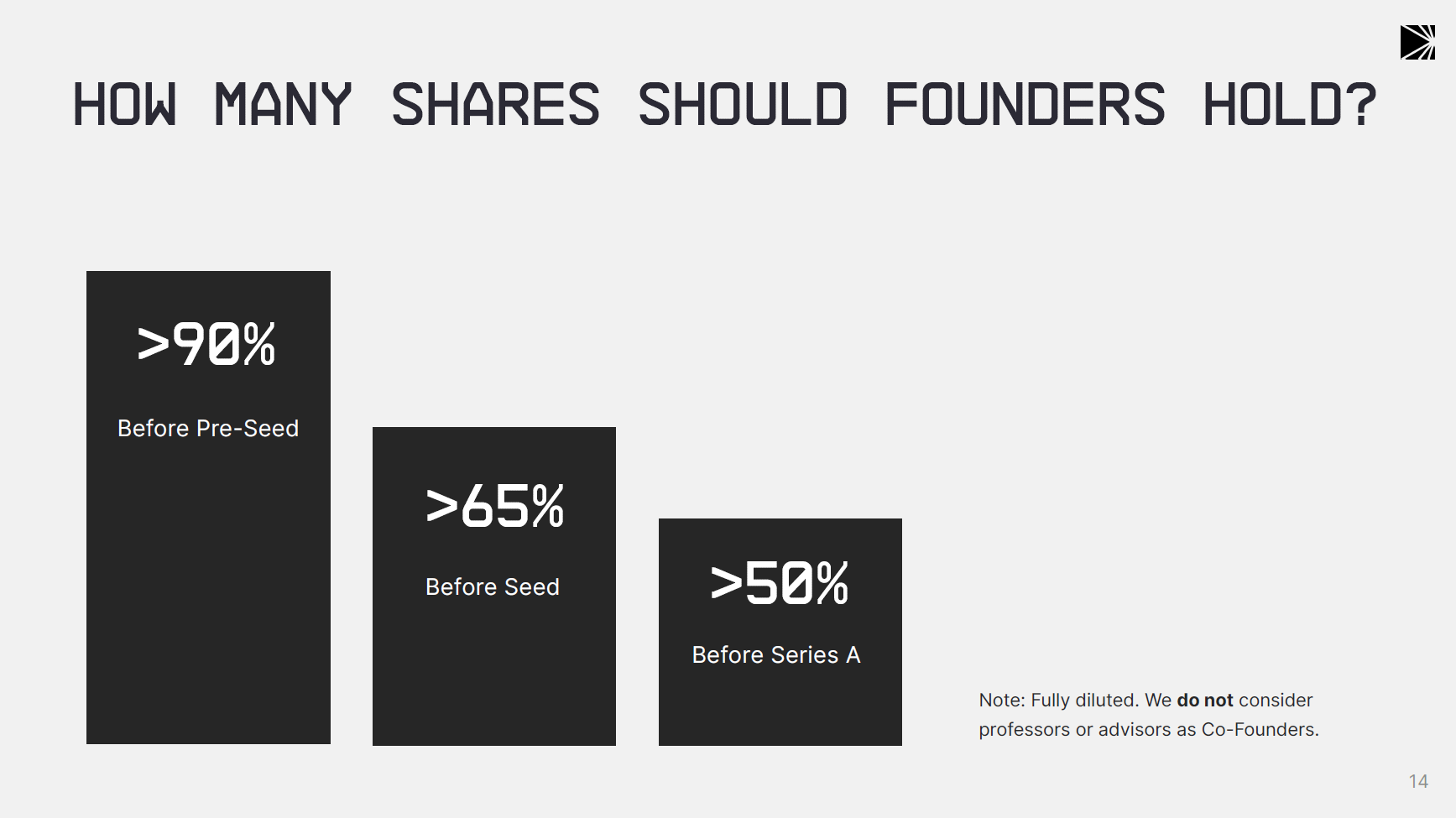

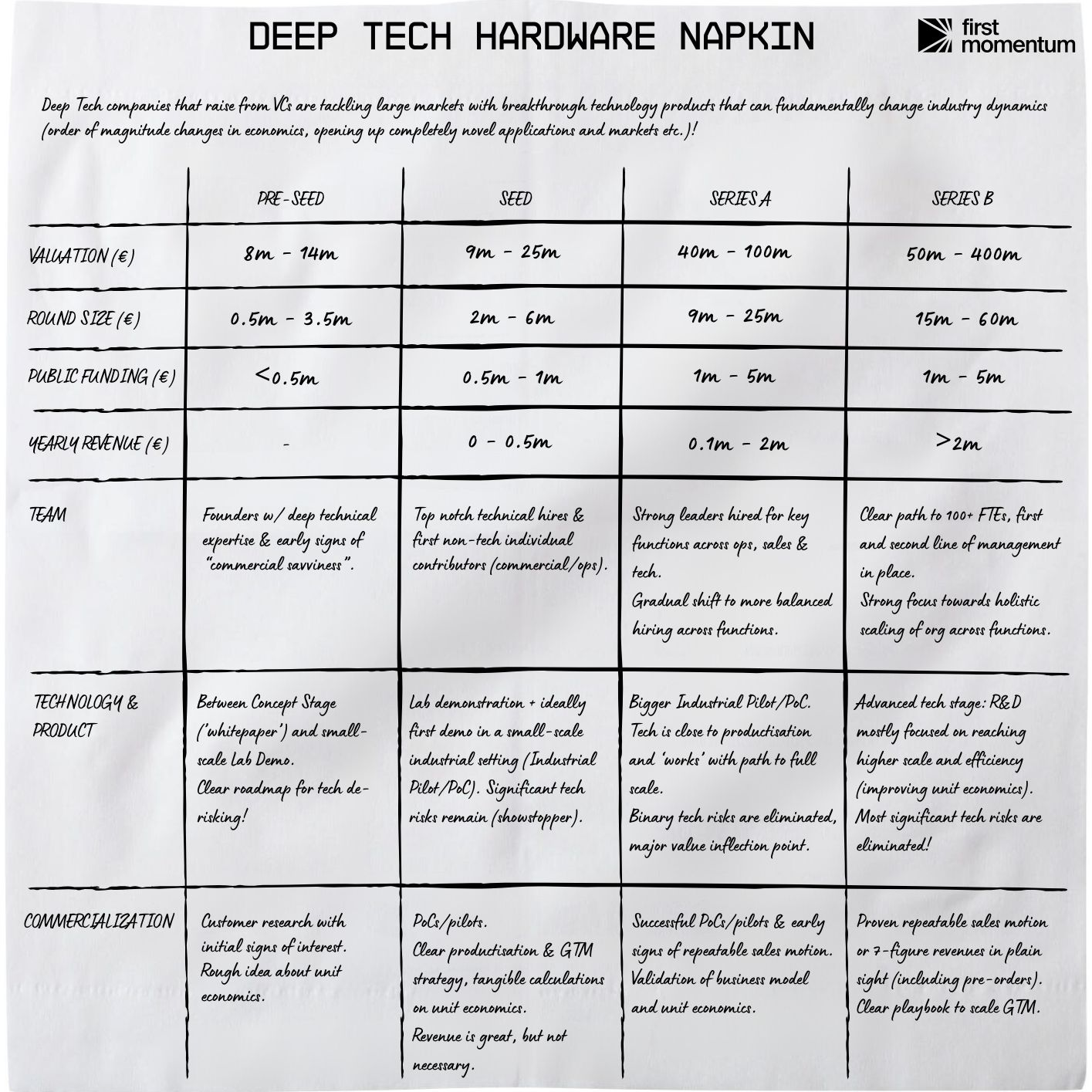

🦾 Deep Tech Hardware Napkin REPORT 2024.

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

Ko'proq ko'rsatish ...

2 157

32

Nusxalangan!

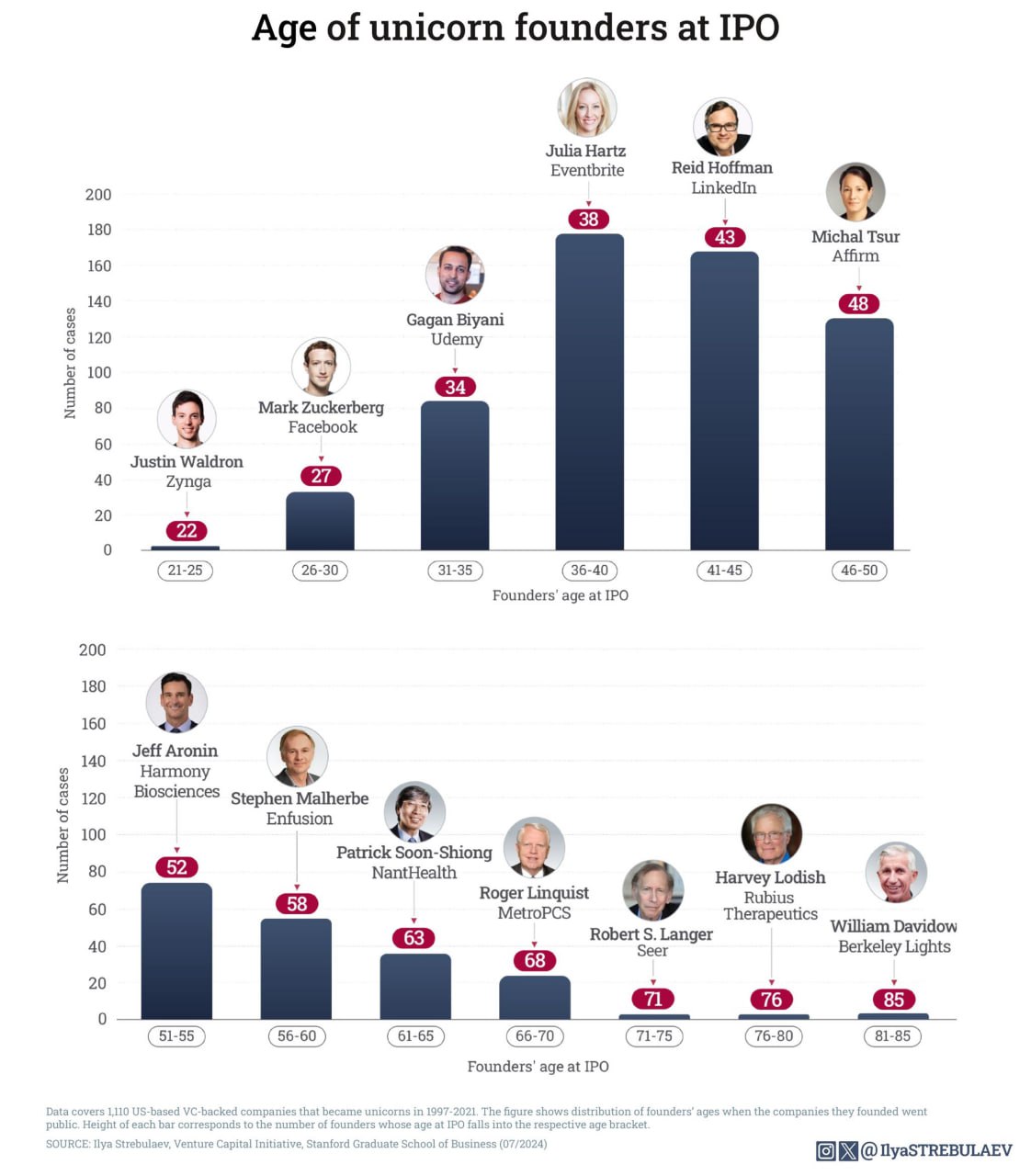

⌛️ Сколько лет обычно основателю unicorn-стартапа на IPO?

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

Ko'proq ko'rsatish ...

2 882

49

Nusxalangan!

Интересный канал, где вы узнаете секреты успешного заключения международных и инвестиционных сделок. Там же, найдете много ресурсов для осуществления своих собственных крупных сделок.

Сделки, сделки, сделки — это то, на чем специализируется Юлия Буравченко — очень крутой эксперт по международным и инвестиционным сделкам, юрист, переговорщик.

Юлия ведет свою независимую практику уже почти 17 лет, она основала ряд компаний, в том числе и JB Partners, до этого помимо богатого предпринимательского опыта в разных странах (Гонконг, ОАЭ, Европа и тому подобное) она еще и сотрудничала с венчурной компанией Faster Capital как региональный партнер в Европе.

На данный момент она запускает свой уникальный Блокчейн проект по автоматизации международных сделок - о чем тоже делится в своем канале.

На канале Юлии вы найдете:

▪️Полезные советы и практические рекомендации по заключению международных и инвестиционных сделок.

▪️Истории из личного опыта Юлии, которые помогут вам избежать ошибок и успешно и безопасно вести свой бизнес.

▪️Обзор актуальных трендов в сфере международных сделок и инвестиций в разные проекты по миру.

▪️Интересные бизнес-кейсы, которые помогут стартапам избежать распространенных ошибок и привлечь правильных инвесторов на целесообразных условиях.

▪️Актуальные тренды в бизнесе и инвестициях. Также, специфику деталей в договорах для прозрачности и безопасности сделок.

Юлия работает со многими крупными государственными (например, Saudi Aramco, ADNOC и другими) и частными компаниями, производственными предприятиями и трейдерами, а также с фондами (в их числе Vision Ventures, SVC, MEVP, 500 Global MENA) банками (например, Commerzbank, HSBC, ADIB, Barclays) family offices (к примеру, Ritossa Family Office, Platinum Star Financial Group и многими другими), а также разного рода инвесторами.

🤯 К слову, У Юли была история, когда она сохранила $300,000,000 для компании за 2 часа! Об этом она еще не рассказывала в канале, рассказывала на одном из подкастов, но обязательно обещала поделиться этой историей уже с подписчиками Telegram-канала.

👉 Подписывайтесь на канал Юлии Буравченко и узнайте, как успешно заключать крупные международные и инвестиционные сделки!

Реклама. Рекламодатель Скачкова Дарья Андреевна, ИНН 773467591270

Erid 2SDnjdPgczv

Ko'proq ko'rsatish ...

2 673

7

Nusxalangan!

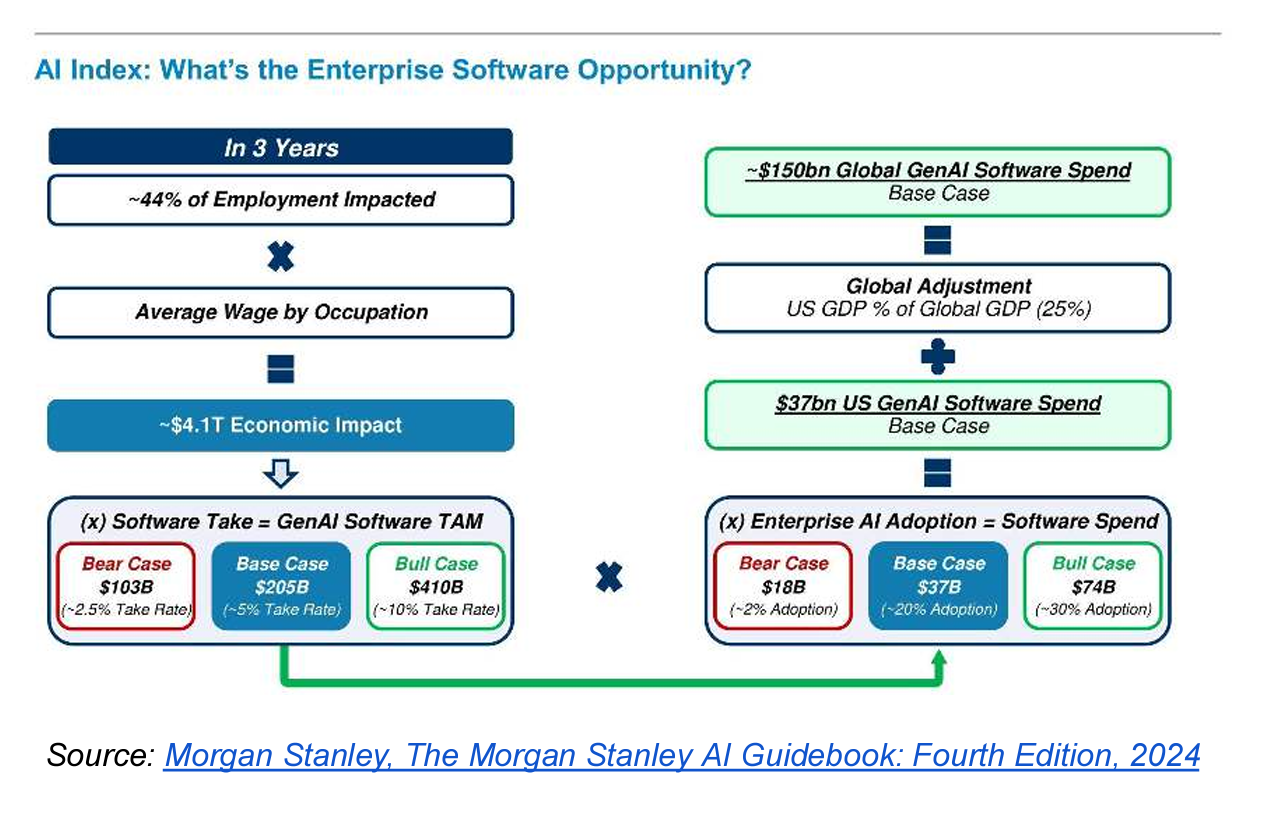

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Ko'proq ko'rsatish ...

2 604

42

Nusxalangan!

Generative_AI_in_the_Enterprise_Software_Sector_A_Look_At_Adoption.pdf

2 371

65

Nusxalangan!

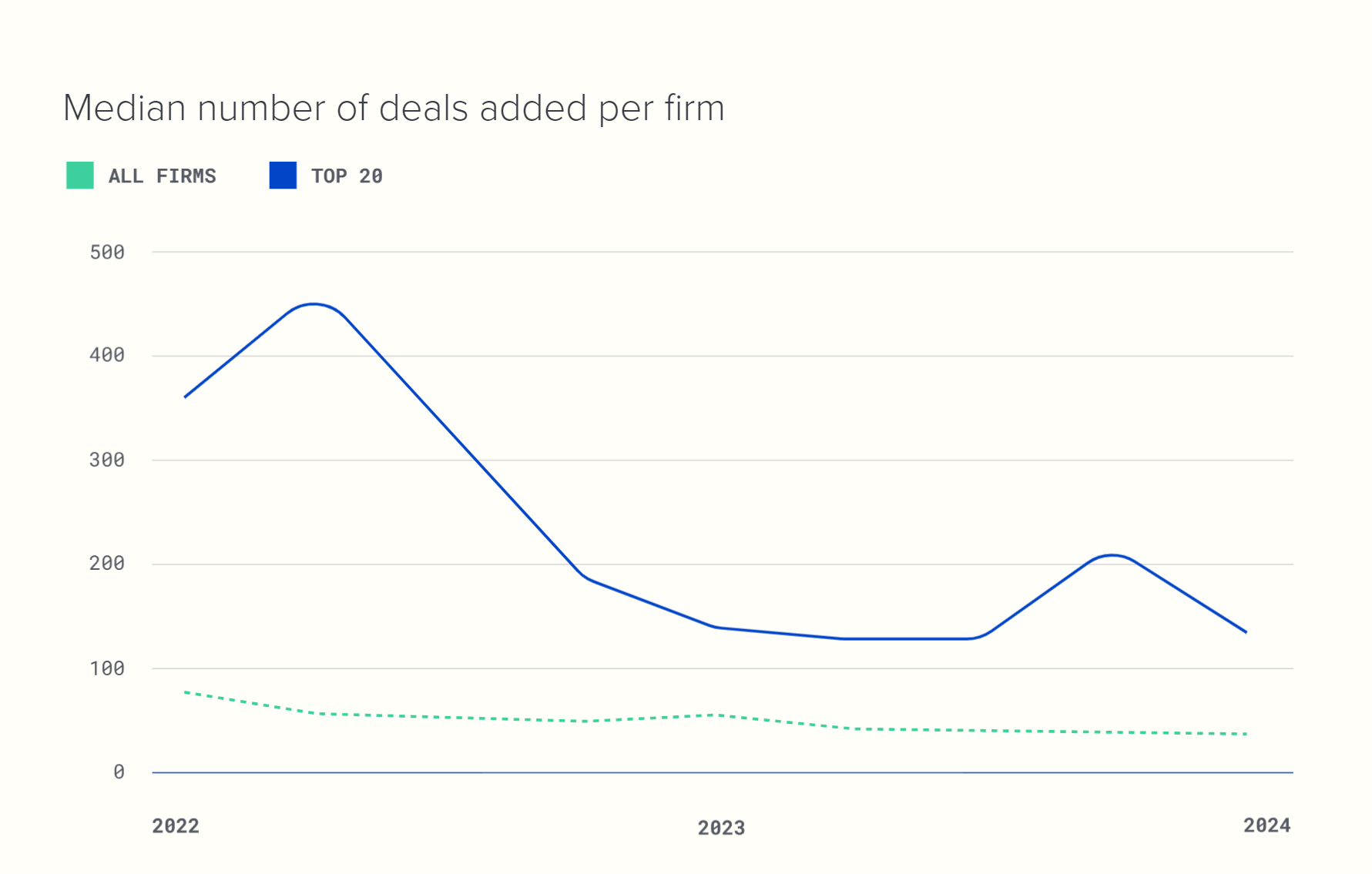

Насколько сократилась активность VC фондов в 2023-2024 году?

Одна из самых популярных CRM систем для венчурных фондов Affinity в кой-то веки выпустила действительно любопытный отчет – а все потому, что они сфокусировались на данных, которые у них как у CRM есть в избытке, а именно данных по лидам и коммуникациям.

💡Один любопытный инсайт: сколько по медиане добавляют новых сделок в CRM венчурные фирмы? Снижение с пика за пару лет.

▪️Топ-20 VC фирмы: ~450 (2Q’22) => 🔴 120 сделок (1Q’24);

▪️Все: ~90 (1Q’22) => 🔴 ~40 (1Q’24).

🔹Получается, падение с пика для топовых в ~4x, а для остальных в ~2x. А еще топовые имеют в ~3х больше новых сделок в воронке;

🔹Общий вывод – активность упала в 2-4 раза!

Остальные наблюдения:

1/ Воронка по кварталам за 2023 год выглядит следующим образом:

▪️Топ-20 VC: ~140 (1Q’23) => 🟡 ~130 (2Q’23) => 🟡 ~125 (3Q’23) => 🟢 ~210 (4Q’23) => 🔴 ~120 (1Q’24).

▪️Все: ~55 (1Q’23) => 🟡 ~45 (2Q’23) => 🟡 ~40 (3Q’23) => ⚪️ ~40 (4Q’23) => ⚪️ ~40 (1Q’24).

🔹У топовых VC за последнее время всегда кратно больше сделок, чем у остальных. И локальный пик добавления сделок был в 4К 2023 года.

2/ В основном средние VC фирмы (6-20 сотрудников) используют 4-6 data sources для анализа новых сделок и DD.

3/ В среднем венчурные фирмы добавляют столько контактов в квартал (1Q’24):

▪️Топ-20 VC: ~45;

▪️Все: ~40.

🔹Тренд нисходящий 🔴 – тоже следствие снижения активности.

4/ В среднем венчурные фирмы направляют и получают столько имейлов в квартал (1Q’24):

▪️Топ-20 VC: ~1,850;

▪️Все: ~1,250.

🔹Тренд восходящий 🟢 – скорее всего, свидетельство того, что все больше стартапов в холодную обращаются за деньгами.

👉 Сам отчет можно прочитать тут: https://www.affinity.co/reports/the-2024-investment-benchmark-report

@proVenture

#benchmarks #trends

Ko'proq ko'rsatish ...

2 461

23

Nusxalangan!

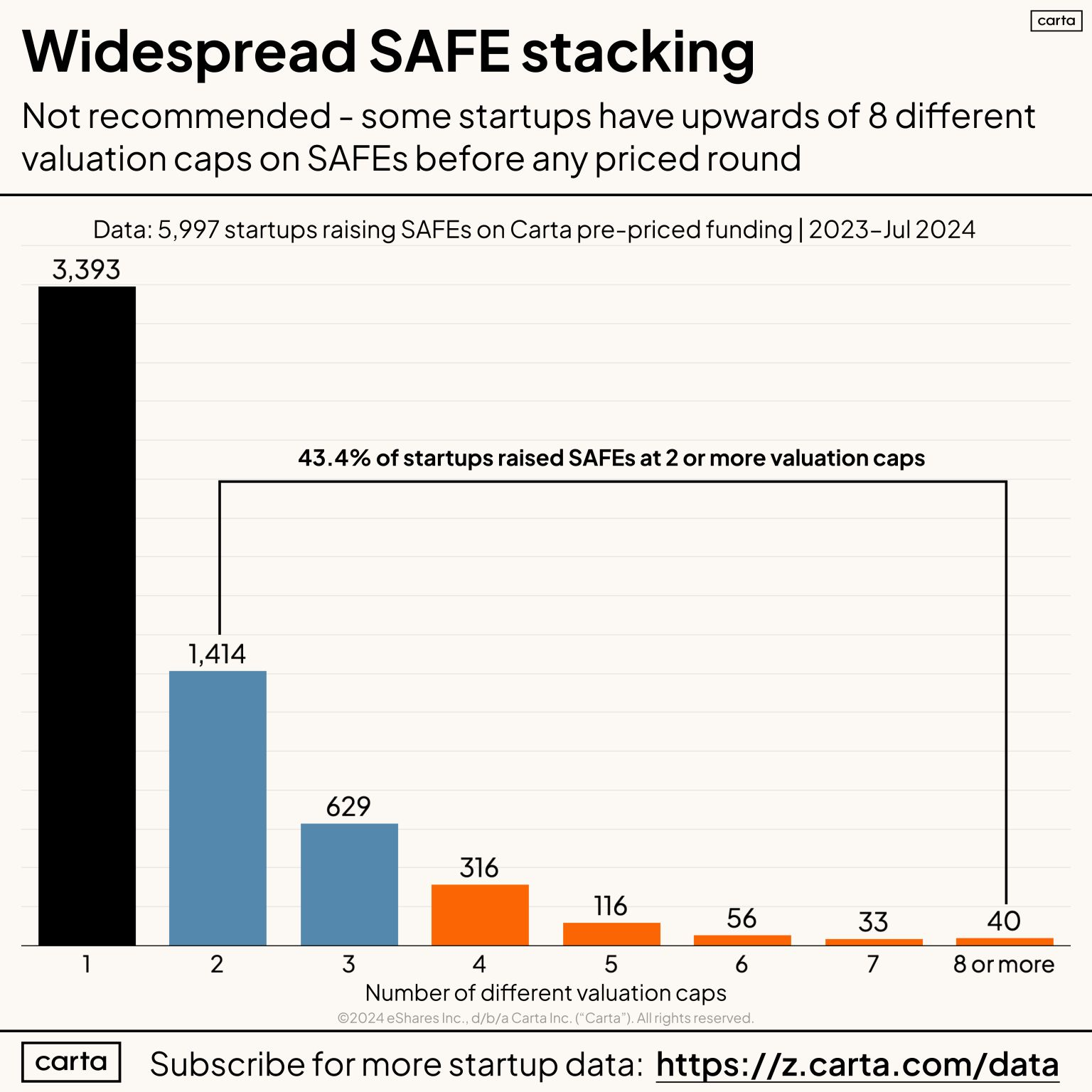

😳 Насколько часто стартапы привлекают SAFEs с разными оценками? Невероятно часто!

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.