Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Category

audience statistics СМАРТЛАБ

🔥Самые интересные и полезные материалы с сайта smart-lab.ru!

Читайте, чтобы не упустить важное!

По всем вопросам @prsmartlab

Контент не является рекомендацией!

Show more

70 235-30

Subscribers

~16 006

Views per post

~7

Posts per day

22.23%

ERR

Telegram general rating

Globally

15 125place

of 78 777

In, Russia

2 250place

of 8 625

In category

339place

of 1 704

Subscribers gender

Find out how many male and female subscibers you have on the channel.?%

?%

Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

Hourly Audience Growth

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Copied!

Форум-выставка «Ярмарка эмитентов» под эгидой АВО

В эту субботу, 18 мая, коллеги-облигационеры проводят в Москве «Ярмарку эмитентов».

Мероприятие будет интересно всем интересующимся фиксированной доходностью,в т.ч.ЦФА, и особенно инвесторам в бонды малого и среднего бизнеса.

Вы узнаете об актуальных идеях в облигациях и акциях, сможете пообщаться с проф. участниками рынка и даже регулятором!

По промокоду SmarLab30 скидка 30 %

Последний шанс купить билеты, овербукинг близко!

https://yarmarka.bondholders.ru

Show more ...

5 848

5

Copied!

Отчётности управляют котировками🔥Акции и инвестиции

📈Ростелеком +6.2% Если вы хотите роста котировок, то добавьте в пресс релиз слово об IPO. Может Газпрому тоже сделать какое-нибудь IPO😁 Ростелеком выведет на IPO свою «дочку» в сфере облачных услуг и ЦОДов, в настоящее время идет проработка параметров предстоящего размещения и конкретных сроков его проведения🤔

📉Совкомбанк -2.8% Банк отчитался за 1 квартал и пересмотрел прогнозы по итогам 2024 года. Банк больше не ожидает роста прибыли в 2024 году, прибыль за 2024 год прогнозируется меньше 95 млрд рублей (результат 2023 года). Кроме того, мажоритарный акционер планирует продать часть акций кредитной организации на рынке для увеличения доли free float c 5% до 10%🧐

📉ТКСХолд -0.2% После публикации отчётности акции прибавляли более 1%, ТКС Холдинг в I кв. увеличил чистую прибыль по МСФО на 37%, до 22,3 млрд рублей. Затем отчитался Росбанк и котировки ТКС пошли вниз. Чистая прибыль Росбанка в I квартале по МСФО снизилась на 17%, до 7,2 млрд руб.

Участники рынка опасаются, что после объединения ТКС не сможет показывать таких хороших результатов🤔

📉Аэрофлот -1.3% ФАС требует уточнить порядок образования цен авиакомпаний и обеспечить доступность рейсов по России для всех россиян.

Уже доктора пора вызывать, а не ФАС. Цены на авиаперелёты по РФ выше заграничных🤷♂️

📉Русал -2.4% В лидерах снижения после того как СД рекомендовал не выплачивать дивиденды. Неужели участники рынка действительно их ждали? Или это реакция на снижение алюминия🤔

📉Магнит -1.2% Снижается после публикации отчётности. Брокерские дома смотрят нейтрально на акции компании🧐

📉Займер -2% Ещё одно неудачное IPO. После результатов за 1 кв. 2024 года акции начали снижаться и пока дна не видно😁

📉ЕМС(ЮМГ) -3.7% Продолжает идти на дно после обмана миноритарных акционеров📉

📉USDRUB -0.2% Доллар снижается уже 4 день подряд, за это время котировки потеряли более 2%. Валюта продолжает идти в район 87,5 рублей📉

📈HHRU +1.3% Выручка HeadHunter в первом квартале 2024 года увеличилась на 55,4% до 8,6 млрд рублей. Скорректированная EBITDA увеличилась на 65,2% — до 5 млрд рублей💪

📈Саратовский НПЗ пр +3.1% Растёт в преддверии СД по дивидендам🤑

https://smart-lab.ru/blog/1018525.php

Show more ...

12 738

30

Copied!

Инвестиции в индустриальную недвижимость через IPO: “Рентал ПРО” выходит на Мосбиржу с листингом

Сегодня вышла новость о новом необычном IPO на Московской бирже — ООО УК “А класс капитал” предложит квалифицированным инвесторам приобрести инвестиционные паи ЗПИФ “Рентал ПРО”.

Что это такое?

👉 ЗПИФ “Рентал ПРО” представляет в себя инвестиционный фонд, который владеет рядом интересных активов: ЦОД Медведково (цена приобретения 21,5 млрд руб), а также 4 крупных логистических проекта, которые вводят в этом году (2 в Домодедово для Вкусвилла и Haier и 2 проекта для OZON в Саратове и Мытищах)

👉 Ожидаемая среднегодовая доходность предполагается 22% годовых, выплаты будут ежемесячные (рисков мало т.к. все клиенты с долгосрочными контрактами)

👉 Управляющая компания уже имеет успешный опыт привлечения инвестиций через Биржу — как пример ЗПИФ “ПНК-Рентал” был с 30.06.2020 по 29.05.2023 и дал заработать всем инвесторам 72,8% или 25% годовых. Это гораздо больше чем дал Индекс Мосбиржи и инвестиции были фактически с околонулевым риском.

👉 Стоимость чистых активов составляет 25 млрд руб, в рамках IPO Продавец планирует привлечь деньги в ЗПИФ и в перспективе нарастить стоимость активов до 100 млрд руб и выше.

👉 Сумма привлечения в сделке ограничена 25 млрд рублей, цена Пая составит 986 руб.

Почему участие в IPO данного ЗПИФ может быть интересно инвесторам?

👉 Активы фонда составляют ликвидные логистические и индустриальные объекты, которые сегодня “только дорожают”. Вы будете получать ежемесячные выплаты

👉 У ЗПИФ отсутствуют кредитные средства — по сути вы покупаете долю в чистых активах, которые генерируют доход, который превышает безрисковую ставку в ОФЗ/LQDT/сдаче квартиры в аренду.

Как минимум стоит присмотреться — активы в фонде хорошие, структура прозрачная, а выплаты интересные (как и таргетируемая среднегодовая доходность). Кто что думает?

Источник: https://smart-lab.ru/mobile/1018491

😍 аналитика🔄новости🔄бонды

Show more ...

6 818

58

Copied!

Аэрофлот представил операционные результаты за апрель 2024 г.. Есть ли перспективы?

Ключевые результаты Группы Аэрофлот в апреле 2024 г.:

🔹Объём перевозок увеличился на 21,7% по сравнению с апрелем 2023 г. и составил 4,1 млн пассажиров.

🔹На внутренних линиях перевезено 3,1 млн пассажиров, на 13,7% больше, чем в апреле 2023 г.

🔹На международных линиях перевозки выросли на 56,4%, до 992,4 тыс. пассажиров.

🔹Пассажирооборот увеличился на 29,9%, предельный пассажирооборот – на 26,2%.

🔹Процент занятости пассажирских кресел составил 89,3%, увеличившись на 2,6 п.п. год к году; на внутренних линиях показатель вырос на 1,0 п.п. и достиг 90,5%.

На таких результатах акции компании стрельнули в этот же день на +3,5%, учитывая, что до этого за 2 месяца рост тела составил +35%. Достойна ли компания таких высот, судите сами:

Группе не выжить без поддержки государства, поэтому доля в 73,8% находится на счетах ФНБ. С учётом помощи государства, В июле 2022г., в результате доп. эмиссии было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -85,5₽ млрд против -91,4₽ млрд в 2022 г.

Компания убыточная -8,9₽ млрд за 2023 г., последние дивиденды эмитент выплачивал в 2019 г. за 2018 г., тогда див. доходность составила ~2,5%. С учётом того, что общий долг находится на уровне 104,4₽ млрд плюсуем ещё обязательства по аренде получаем 747,3₽ млрд. Думаете компания будет делиться с миноритариями FCF?

Помощь государства необходима по выкупу самолётов и страховому урегулированию (248 самолётов).

Рост операционных результатов вещь хорошая, но с учётом роста ставки и накопившегося долга, то ждать кого-либо прорыва в этом году не стоит. Проблема с самолётами тоже не решится сама по себе. Поэтому, конечно, кто торгует восходящему/нисходящему тренду видна перспектива роста (сарказм), но почему-то в финансовых показателях она не просматривается.

С уважением, Владислав Кофанов

https://smart-lab.ru/mobile/topic/1017930

#AFLT держите?

👍— держим!

🐳— не держим!

😍 аналитика🔄новости🔄бонды

Show more ...

8 471

7

Copied!

Удвоение капитализации фондового рынка, новые IPO и остановка поставок алюминия в Китай🔥Акции и инвестиции

📈АФК Система +3.1%

Генеральный директор «Биннофарм групп» сообщил, что компания сохраняет планы по IPO на азиатских биржах.

«Для нас вот факт того, что компания китайская начала работать, это очень важный элемент, потому что мы в течение текущего года рассматриваем варианты партнерства с китайскими банками на предмет фондирования, и, соответственно, через это думаю, что проложим мостик туда»

📈Русал +3.8%

В лидерах роста на фоне возобновления роста цен на алюминий. Дополнительную поддержку котировкам оказывает делегация Русала в Китае.

Телеграм каналы пытаются шортить Русал на сообщений Bloomberg. Якобы Китай собирается отказаться от алюминия из РФ🤦♂️

На самом деле в статье говориться о приостановке импорта Китаем, так как внутренние цены в Китае стали выгоднее чем мировые и им просто не выгодно импортировать🤷♂️

📈Аэрофлот +4%

Продолжает взлёт после сильных операционных результатов🚀

📈Сургутнефтегаз ап +2.8%

Растёт после рекомендации дивиденда в размере 12,29 руб. на акцию (див. дох. 17%)🤑

📉Сургутнефтегаз -4.2%

Обыкновенные акции в лидерах снижения после рекомендации 0,85 руб. дивидендов, неужели кто-то ждал больше?🤔

📈М.Видео +2.7%

В лидерах роста после публикации операционных результатов. Если вы увидим дополнительные возможности роста, то допэмиссия возможна снова. Допэмиссия М.Видео направлена на то, чтобы компания росла быстрее и лучше, если мы увидим дополнительные возможности роста, то допэмиссия возможна снова — CFO компании👍

📈IMOEX +0.2%

Эльвира Набиуллина заявила, что удвоение капитализации фондового рынка РФ — сложная задача, но реализуемая. Похоже им придется Газпром исключить из индекса, иначе как рынок сможет удвоиться?😁

📉Яндекс -2.2%

Аналитики пересматривают таргеты по Яндексу после анонсирования программы обмена и выкупа акций. Например аналитики телеграм-канала «Мои Инвестиции» исключили бумаги Яндекса из «топ -10»🤔

📉MDMG -8%

Спекулянты покидают бумагу. Стало известно, что Мосбиржа ограничит торги бумагами «Мать и дитя» в связи с редомициляцией и конвертацией расписок в акции. Последний торговый день в «стакане Т+1» — 22 мая 2024 года

📈МГТС ап +2.7%

Спекулянты покупают акции в преддверии заседания СД по дивидендам (СД состоится 17.05.2024)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1018098

😍 аналитика🔄новости🔄бонды

Show more ...

17 757

27

Copied!

Как отличить специалиста от афериста по вторичным признакам?

Пишет Александр Силаев

Расскажу забавное когнитивное искажение в инвестсфере, на примере восприятия меня, грешного. Искажение тут не мое, а грех мой (мелкий и простительный, я надеюсь) сугубо в лености и пофигизме…

Дома у меня лютый бардак. Ну, как правило. Я понимаю, что такие вопросы передаются на аутсорс, но даже это мне лень, в моменте всегда есть дела поинтереснее-поважнее. Также это вопрос гедонистического профиля, у каждого же свое. Например, мне очень нужна тишина, за это я готов платить, готов затыкать уши берушами, и т.д. Кучи хлама, пыли, старые вещи — смущают очень мало. Да, пыль хорошо бы вытереть. Задача имеет приоритет №24, и будет выполнена после дождика в четверг, если настроение.

Если бы я был ютубером, я бы оборудовал дома если не студию, но как минимум один красивый угол. Работа имеет другой приоритет. Но пока я не он, тем не менее пару раз в год меня зовут к себе вещать на каналы какие-то могучие блоггеры. И вот я вещаю — иногда из чрева бардака, с днища ада. Это когда лень даже поменять ракурс. Со мной тут все понятно, не красуюсь и не каюсь, мелкий грех, про это не интересно.

Интереснее про то, как это воспринималось аудиторией. Да, оговорка: я говорил на 95% правильные, разумные вещи, и на 5%, что на ум взбредет, чтобы было повеселее. Т.е. мой контент был явно полезнее медианного, но это не надо быть гением, ибо на большей части инвестканалов либо банальность («чтобы были сбережения, надо меньше тратить» и прочая финграмотность для 3 класса), либо токсичная дрянь («секретный список с дохой от 20% в месяц»). Могли бы просто слушать, большинство так и делает, им все норм, но некоторые внимательно изучили задний фон и делятся соображениями.

Что-то из серии: «Человек позиционирует себя как трейдер, но не может даже заработать на стильный шкаф». Инфоцыган детектед, ату его. Стрем, зашквар, это точно жулик. Ну вот примерно такие комменты, кому шкаф запал в душу и ушиб разум.

Между тем если бы суждение выносил не иррациональный мимопрохожий, а умный эгоист в теме, оно было бы прямо обратным. Бардак был бы записан скорее мне в плюс. Простая логика. Вы как себе трейдера вообще представляете? Вы хоть одного настоящего — видели? Это кто, блин? Медиум, избранник богов, сексибойз? Да нет — это прежде всего крепкий ботан, в хорошем смысле этого слова.

Чувак может быть с простой математикой, но зато на уровне селезенки. Вероятно, интроверт. Да, можно дополнить: ученый, склонный к риску, а не просто ученый. Как некогда называл меня шеф, владелец медиахолдинга, где я обретался в молодости — безбашенный ботан. На фоне чего сдружились и выкушали, наверное, бочку водки… Из популярных массовых типажей существо явно ближе к «рассеянному профессору», чем к «гламурному подонку» и прочему «Остапу Бендеру».

Теперь, быстрая прогонка по байесу: в пользу каких суждений о человеке сдвигают признаки «домашний беспорядок» и «аскетизм»? Тот же «рассеянный профессор» этим опровергается? Точнее, опровергается ли данная антропология этим сильнее, чем любая другая?

Наконец, главное. Если вы хотели бы иметь дело с трейдером, какой ваш главный риск? Вероятно, что свяжитесь с инфожуликом. Да, еще за трейдера себя могут выдавать просто сумасшедшие, но с ними вы не свяжитесь — отпугнут общим впечатлением. Инфоцыган не отпугнет, у него, знаете ли, это главный скилл: производить впечатление. И вот у этого типажа никогда не будет мятой рубашки, лохматой головы и бардака на заднике. Профессия не велит. Жестко, на 99.9%. То есть я, вроде бы косяча вот здесь, почти исключаю свою принадлежность к антропотипу, который тут главное зло. Парадоксально, но так.

https://smart-lab.ru/mobile/topic/1017902

😍 аналитика🔄новости🔄бонды

Show more ...

8 952

15

Copied!

👆 Кстати, Русагро завела телеграм-канал, где можно оперативно следить за новостями компании.

#Русагро_IR

Подписывайтесь!

https://t.me/rusagro_leader

Русагро

Говорим и показываем всё о крупнейшем вертикальном агрохолдинге «Русагро».

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

9 292

6

Copied!

НОВАТЭК попадает в 14 пакет санкций на реэкспорт СПГ из Европы?

Автор: Олег Кузьмичев

Любопытная статья в Коммерсанте вышла про НОВАТЭК и санкции.

👉 Европейские санкции могут затронуть контракты Ямал СПГ на 11,8 млн тонн, которые идут на реэкспорт из Европы

👉 Пострадают покупатели из Китая и Индии, эти партии придется продавать на споте в Европе

👉 Китайский CNPC покупает 3 млн тонн СПГ, но контракт предусматривает перевалку в Бельгии в зимний период

👉 Индийский Gail покупает 2,9 млн тонн СПГ с перевалкой в Бельгии

👉 Почему-то в статье еще упомянуты 4 млн тонн СПГ Total'a и 0,9 млн тонн Shell — хотя они могут отправлять свои грузы куда угодно

Контракт с CNPC и Gail может быть нежданчиком в зимний период навигации по СМП. В любом случае СПГ не пропадет, лишь появится дисконт на российский СПГ по аналогии с нефтью. Вопрос в котировках ли это?

https://smart-lab.ru/mobile/topic/1017824

#NVTK держите?

🔥— конечно!

🐳— нет!

😍 аналитика🔄новости🔄бонды

Show more ...

10 216

20

Copied!

ЮГК (UGLD). Отчет за 2023г. Дивиденды. Перспективы.

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

👉ЮГК №4 по производству золота и №2 по объему запасов золота в РФ. Себестоимость производства почти в 2 раза выше, чем у Полюса.

👉Производство золота в 4Q 2023 показало рост на 12% г/г благодаря вводу новых мощностей.

👉Текущие цены на золото находятся на очень высоких значениях.

👉Выручка и EBITDA выросли примерно на 20% г/г. ЧП только 0,7 млрд из-за бумажных переоценок валютного долга. Т.е. на данный момент акции ЮГК слабо защищают от девальвации рубля. Вообще долговая нагрузка средняя.

👉Свободный денежный поток последние 3 года отрицательный. Но ЮГК прошло пик капитальных затрат, постепенно FCF должен нормализоваться.

👉Дивиденды ЮГК за 2023 могут составить 2,5%.

👉Главные риски связаны с падением цен на золото. По сути, акции ЮГК – это ставка на рост золота.

👉Компания ожидает рост производства золота в среднем по 18% в год до 2028 года.

👉По мультипликаторам компания оценивается дорого. Учитывая прогнозный рост производственных показателей справедливая цена 0,75₽.

Подробный разбор смотрите на Смартлабе:

https://smart-lab.ru/mobile/topic/1017876

#UGLD держим?

❤️— держим!

💔— нееет!

😍 аналитика🔄новости🔄бонды

Show more ...

10 174

31

Copied!

#smartlabonline c Русагро сегодня в 17.00 !

В понедельник Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже сегодня в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

16 749

14

Copied!

Рынок долга никому не должен

Сергей Ситарис пишет:

В ситуации, которая разворачивается в мире, грех не кинуть. И многие, обладающие развитым органом чувств (те, что жопой чуют), давно говорили о грядущем большом кидке. Думаю, он будет не один и ещё впереди для любителей крипты, акций.

Сейчас же мы наблюдаем, как «заперли» людей в длинных ОФЗ. Те, кто поторопился купить в конце прошлого года, уже серьёзно проиграли сидящим во флоатерах.

Как следствие — увеличили сроки ИИС, а тут и ещё одно грамотное дезинфляционное решение подоспело. Ранее «закрыли» в зарубежных акциях, теперь в родных ОФЗ. Не каждый захочет фиксить убыток, так и будут сидеть, ждать и надеяться. Повлиять на траты людей, получающих сейчас в некоторых местах большие деньги нельзя, как снизить бюджетные траты на оборонку и восстановление разрушенных территорий. На этом не экономят. А существенную часть сбережений людей сделать длинными — как оказалось, запросто.

В экономических кругах всегда велась и ведётся борьба двух течений: сторонников ультрамягкой денежной политики — залить экономику деньгами и консервативной, той, что придерживается ЦБ. Набиуллина пытается хоть как-то сохранить сбережения граждан, реальная ставка положительная. Победа же первых обесценит сбережения граждан в момент. Реальная ставка быстро станет отрицательной. Это опасно, приведёт к условно «долларизации» и прочим «радостям».

Поэтому с рублём существенного снижения не будет. Будут стараться удержать. Иначе труба.

Далее, я думаю, картина будет следующая. Ставку больше повышать не будут. В турецкий сценарий я пока не верю. Нельзя долго сидеть на бюджетном стимуле. Тем более, что доходы от экспорта прогнозировать всё сложнее. Нужно оживление частных инвестиций, а они уже и при такой ставке лежат.

Сдаётся мне, будут держать ставку как угодно долго, может и в этом году не снизят вообще, а вот реальная ставка будет снижаться. «Ключ» будет стоять на месте, а инфляция снизу подпирать.

Что думаете? Приглашаем к обсуждению:

https://smart-lab.ru/mobile/topic/1017618

😍 аналитика🔄новости🔄бонды

Show more ...

10 427

29

Copied!

⚡️LIVE: Эти акции тебя разорят! 6 очень опасных акций на Мосбирже. Кого кинул Яндекс?

https://www.youtube.com/live/kA7rUkPID4c

11 207

16

Copied!

О мобилизации речи не идёт, предстоит оптимизация военных расходов🔥Итоги дня

📉ЕМС(ЮМГ) -8.4%

В ЮМГ случился квази-дивидендный гэп без дивидендов, СД рекомендовал не выплачивать дивиденды по итогам 2023 года. На каждом выступлении IR компании активно продвигал идею дивидендов, но что-то пошло не так. Самое забавное, что див. политика не нарушена, так как она подразумевает выплату от 0% накопленной прибыли😁

К большому сожалению, компания никак не комментирует эту новость. Похоже, что миноритарных инвесторов в очередной раз обманули👏

📈IMOEX +0.2%

Первые заявления нового министра обороны внушают оптимизм👉

"Предстоит оптимизация военных расходов и повышение их эффективности, но это не означает «огульное сокращение». Определенные проблемы есть с комплектованием ВС РФ, однако речь не идет о мобилизации."

Ранее Андрей Белоусов был сконцентрирован на собираемости налогов с предприятий, а сейчас будет сконцентрирован на эффективности расходования уже собранных средств. Для бизнеса это безусловно плюс, так как предприятия уже устали от постоянно появляющихся новых налогов👍

📈Аэрофлот +3.9%

В лидерах роста после публикации операционных результатов. Объем перевозок увеличился на 21,7% по сравнению с апрелем 2023 г. и составил 4,1 млн пассажиров. Перевозки на международных линиях выросли на 56%💪

📉Газпром -1.1%

Газпром вчера на вечерней сессии вырос на очередной порции слухов, участники рынка покупали акции в ожидании поездки Владимира Путина в Китай. Сегодня акции растеряли практически весь вчерашний рост. В телеграм каналах считают, что соглашение по “Силе Сибири-2» не будет подписано🤔

📉RGBI -0.7%

Продолжает снижаться на опасениях ужесточения ДКП🧐

📈Светофор Групп +16.2%

Планирует разместить в ходе IPO на СПВБ 10% акций по цене 56,25 руб. за штуку🧐

📈СПБ Биржа +5.7%

СПБ биржа готова рассмотреть вопрос изменения дивидендной политики в 2025 году. Новые размещения и дивидендная политика оказывают поддержку котировкам🤑

📈Система +3.2%

Снова в лидерах роста. Как только на рынке говорят про новые IPO, Система сразу начинает расти🚀

📈ММК +1.2%

Продолжает сокращать отставание от других металлургов👍

📈Сегежа +0.9%

В середине мая начнет поставлять хвойные пиломатериалы в Индию👍

📈Сбербанк +1%

Хорошо себя чувствует после публикации отчётности по РСБУ за 4 месяца 2024 года

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1017643

😍 аналитика🔄новости🔄бонды

Show more ...

20 062

28

Copied!

#smartlabonline с компанией ВсеИнструменты.ру сегодня в 17.30 !

ВсеИнструменты.ру опубликовали финансовые результаты за 2023 год.

Частному инвестору компания известна как эмитент облигаций.

• Как компании удалось нарастить выручку до 133 миллиардов?

• Зачем в онлайн-эру открывать более 250 оффлайн-ПВЗ в год?

Все эти вопросы и не только обсудим с финансовым директором компании Олегом Безумовым в прямом эфире сегодня в 17.30!

https://www.youtube.com/watch?v=fU2-YO36UFM

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

Show more ...

18 508

32

Copied!

Взрывная волна от Северных потоков докатилась до Лондона

Оператор взорванного в 2022году «Северного потока» Nord Stream выдвинул требования к страховщикам газопровода на 400млн евро. Деньги он надеется получить с британских страховых компаний Lloyd’s of London и Arch Insurance.

Джентльмены долгое время увиливали от каких либо выплат, ссылаясь то на завышенную сумму требований, то на форс-мажор в виде военных действий. Теперь разбираться в хитросплетениях контракта будет Верховный суд Лондона.

Что произошло, разбираемся в полной версии по ссылке ниже:

https://smart-lab.ru/mobile/topic/1017372

😍 аналитика🔄новости🔄бонды

Show more ...

11 368

35

Copied!

Сбер заработал 131 млрд рублей чистой прибыли - локомотив едет дальше

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

💔— неет!

😍 аналитика🔄новости🔄бонды

11 379

17

Copied!

Доходность у облигаций. Какая бывает и как ее рассчитать

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации. Лонгрид сюда не поместится, поэтому смотрим по ссылке ниже на Смартлабе:

👉https://smart-lab.ru/mobile/topic/1017191

Автору Sid_the_sloth однозначно ставим 👍 за пользу!

😍 аналитика🔄новости🔄бонды

Show more ...

11 441

90

Copied!

ОФЗ падают, доллар падает🔥Итоги дня

📉RGBI -0.5%

Продолжает снижаться на фоне утверждения Минфином новых выпусков ОФЗ👉 ОФЗ-ПД 26245 объемом 500 млрд рублей с погашением в сентябре 2035 года, ОФЗ-ПД 26246, 26247 и 26248 объемом по 750 млрд рублей каждый с погашением в марте 2036 года, в мае 2039 года и в мае 2040 года.

Кроме того, сегодня стало известно, что ЦБ рассматривал повышение ставки до 17% на заседании 26.04.2024, но решили ограничится повышением прогноза среднегодовой ключевой ставки

«Большинство участников согласились, что новые проинфляционные сюрпризы со стороны экономической активности требуют дополнительного ужесточения денежно-кредитных условий. При этом участники отметили, что для закрепления дезинфляционного процесса важно не столько текущее решение по ключевой ставке, сколько ее дальнейшая траектория. Повышение прогноза среднегодовой ключевой ставки будет способствовать корректировке ожиданий экономических агентов. Это в свою очередь приведет к необходимому ужесточению денежно-кредитных условий в реальном выражении»

📉USDRUB -1%

Идёт очередная волна распродаж ОФЗ и $, которая вызывает много вопросов. Самый главный вопрос👉 Что они делают с полученными рублями?😉

📈Яндекс +0.8%

ЗПИФ, приобретающий «Яндекс», предложил акционерам YNV выкуп бумаг по 1251,8 руб./акция и/или обмен 1:1 на акции МКПАО. Лимит предложения по выкупу составляет 50,4 млн акций.

Опцией выкупа могут воспользоваться инвесторы, которые до 30 ноября 2023 года перевели бумаги в российский депозитарий. Всего ЗПИФ планирует выкупить и обменять не более 107 729 866, или 29,8%, акций YNV для последующего закрытия сделки по приобретению российского бизнеса «Яндекса»🧐

📈ММК +4%

На рынке популярна идея покупать ММК. Участники рынка считают, что акции сильно отстали от Северстали и НЛМК🚀

📈MDMG +4.3%

Банк России принял решение о госрегистрации выпуска ценных бумаг МКПАО «МД Медикал Груп Инвестментс»🥳

📉РусАгро -2.8%

Хуже рынка после публикации отчётности. Кроме того, СД рекомендовал акционерам не выплачивать дивиденды за 2023 год🤔

Комментируйте на Смартлабе

https://smart-lab.ru/mobile/topic/1017169

📊Полная карта рынка:

https://smart-lab.ru/q/map

😍 аналитика🔄новости🔄бонды

Show more ...

21 051

46

Copied!

ОФЗ падают, доллар падает🔥Итоги дня

📉RGBI -0.5%

Продолжает снижаться на фоне утверждения Минфином новых выпусков ОФЗ👉 ОФЗ-ПД 26245 объемом 500 млрд рублей с погашением в сентябре 2035 года, ОФЗ-ПД 26246, 26247 и 26248 объемом по 750 млрд рублей каждый с погашением в марте 2036 года, в мае 2039 года и в мае 2040 года.

Кроме того, сегодня стало известно, что ЦБ рассматривал повышение ставки до 17% на заседании 26.04.2024, но решили ограничится повышением прогноза среднегодовой ключевой ставки

«Большинство участников согласились, что новые проинфляционные сюрпризы со стороны экономической активности требуют дополнительного ужесточения денежно-кредитных условий. При этом участники отметили, что для закрепления дезинфляционного процесса важно не столько текущее решение по ключевой ставке, сколько ее дальнейшая траектория. Повышение прогноза среднегодовой ключевой ставки будет способствовать корректировке ожиданий экономических агентов. Это в свою очередь приведет к необходимому ужесточению денежно-кредитных условий в реальном выражении»

📉USDRUB -1%

Идёт очередная волна распродаж ОФЗ и $, которая вызывает много вопросов. Самый главный вопрос👉 Что они делают с полученными рублями?😉

📈Яндекс +0.8%

ЗПИФ, приобретающий «Яндекс», предложил акционерам YNV выкуп бумаг по 1251,8 руб./акция и/или обмен 1:1 на акции МКПАО. Лимит предложения по выкупу составляет 50,4 млн акций.

Опцией выкупа могут воспользоваться инвесторы, которые до 30 ноября 2023 года перевели бумаги в российский депозитарий. Всего ЗПИФ планирует выкупить и обменять не более 107 729 866, или 29,8%, акций YNV для последующего закрытия сделки по приобретению российского бизнеса «Яндекса»🧐

📈ММК +4%

На рынке популярна идея покупать ММК. Участники рынка считают, что акции сильно отстали от Северстали и НЛМК🚀

📈MDMG +4.3%

Банк России принял решение о госрегистрации выпуска ценных бумаг МКПАО «МД Медикал Груп Инвестментс»🥳

📉РусАгро -2.8%

Хуже рынка после публикации отчётности. Кроме того, СД рекомендовал акционерам не выплачивать дивиденды за 2023 год🤔

https://smart-lab.ru/mobile/topic/1017169/

📊Полная карта рынка:

https://smart-lab.ru/q/map

😍 аналитика🔄новости🔄бонды

Show more ...

2 926

16

Copied!

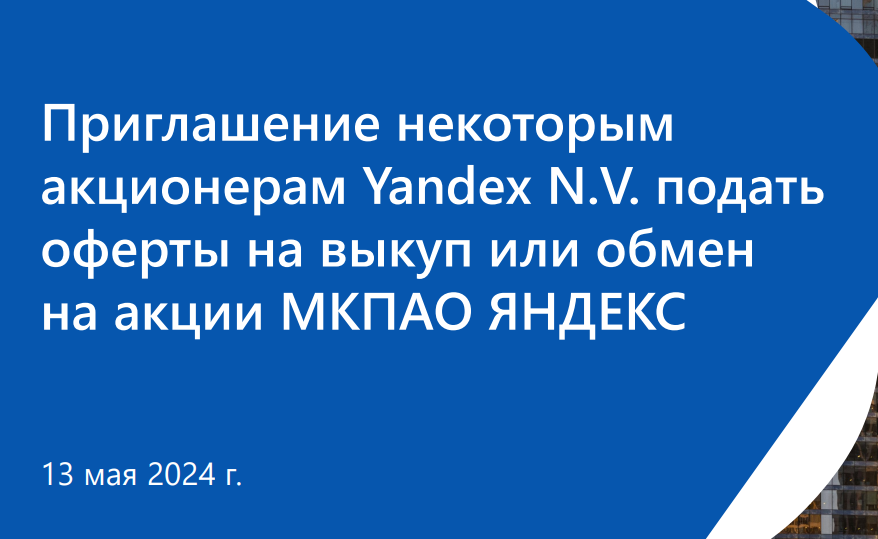

Будущий акционер Яндекса предложил выкуп в Евроклире - справедливость восторжествовала!

Автор: Олег Кузьмичев

В чем смысл сообщения от Яндекса и ЗПИФ “Консорциум.Первый”?

👉ЗПИФ готов выкупить или обменять до 107 млн акций голландской компании Yandex N.V.

👉ЗПИФ будет менять акции МКПАО Яндекс с коэффициентом 1-к-1 для двух групп акционеров:

• те кто покупали акции Яндекса на Московской и Санкт-Петербургской бирже (тут проблем вообще нет)

• те кто покупали акции Яндекса в иностранной юрисдикции, но зачислили в российскую депозитарную инфраструктуру до 7 сентября 2022 года

👉ЗПИФ будет так же выкупать акции Яндекса у тех, кто покупал акции в иностранной юрисдикции до 30 ноября 2023 года (цена выкупа 1251,8 рублей!). Яндекс предполагает выкупить до 30% акций по такой цене и использовать их в сделке за российский бизнес голландского Яндекса.

⚡️Основной алгоритм действий для держателей на данном слайде

👉Почему цена выкупа всего 1251,8 рубль при текущей биржевой цене 4500 рублей? Эта цена соответствует цене сделки по продаже Яндекса ЗПИФу “Консорциум.Первый”. Т.е. все предельно честно и справедливо (дисконт для всех акционеров один)

Что в этой новости важно? ЗПИФ не был обязан делать публичного предложения акционерам Yandex NV — он мог пойти по “плохому” пути и забрать все активы себе. Но менеджмент решил сделать все “по-честному” и поставил по главе российских миноритариев (дал им возможность поменять акции 1 к 1)

Яндекс и ЗПИФ так же “не бросил” спекулянтов, которые покупали расписки в Евроклире — часть сможет стать полноправными акционерами МКПАО Яндекс (те кто покупал в самом начале), часть сможет продать свои акции по 1251,8 рублей.

Те кто покупали акции с 1 декабря ничего не получат — они останутся владеть голландским Яндексом, в котором фактически не останется активов (тем более прибыльных активов)

Выручка и Активы

Можно смело сказать, что основной акционер МКПАО Яндекса поступил справедливо и достойно — российские миноритарии продолжат владеть ключевыми активами российского IT гиганта — поиск, такси, финтех и так далее. Все самые интересные активы голландского яндекса уже перешли в МКПАО Яндекс и перейдут к российским инвесторам.

Ключевые активы МКПАО Яндекс

Какие выводы можно сделать?

👉Яндекс сделал обмен и выкуп по справедливости — российские миноритарии получат долю в крупнейшей российской интернет компании 1 к 1 за свои расписки голландского Яндекса

👉Часть российских спекулянтов в Евроклире получат возможность обменять свои расписки на акции в МКПАО 1 к 1 или получат выкуп по 1258,1 рублей за 1 акцию

👉Остальная часть акционеров голландского Yandex NV продолжит данной компанией владеть — зачем и почему лучше спросить у них.

Ключевой вопрос с обменом в Яндексе сегодня ушел — теперь это станет полноценной публичной российской компанией (в российской юрисдикции), которая должна оцениваться без инфраструктурных рисков.

Все слайды смотрите в источнике:

https://smart-lab.ru/mobile/topic/1017096

😍 аналитика🔄новости🔄бонды

Show more ...

19 626

75

Copied!

Как попасть на афтепати бесплатно?

Запускаем конкурс отзывов на Smart-Lab Conf!

Вы уже были у нас? Уже не раз? Вообще не пропустили ни одной конференции за эти годы? Расскажите об этом!

Разыгрываем:

• 5 входных билетов+питание

• Один VIP-билет с afterparty

Об условиях:

🔸Конкурс проводится с 13 по 20 мая, а уже 22 мая, ровно за месяц до конференции, мы объявим результаты. Лучший отзыв выберет команда Смартлаба 😍

🔸Формат может быть любой - текст, фото, видео, хоть подкаст! Главное условие - информативно рассказать про нашу конференцию, в остальном мы никак не ограничиваем вашу обратную связь :)

🔸Чтобы мы нашли ваши отзывы, их нужно разместить на Смартлабе или в любой соцсети, а ссылку отправить нам в данную гугл-форму.

🔸Если вы уже купили билеты - не беда, мы можем оформить возврат средств или выдать билет на одну из наших следующих конференций 😵💫

🔸За одно лишь участие в конкурсе получите промокод на скидку 20% !

А кто просто хочет попасть на самую масштабную конференцию этого лета по инвестициям, билеты можно найти здесь:

conf.smart-lab.ru

Генеральный партнёр SMART-LAB CONF 2024 - СОВКОМБАНК

😉😌😌

Show more ...

9 471

5

Copied!

Сургутнефтегаз (SNGS): тайны, дивы, перспективы. И что с кубышкой?

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

🐳— не держим!

😍 аналитика🔄новости🔄бонды

Show more ...

11 063

31

Copied!

👆 Кстати, Русагро завела телеграм-канал, где можно оперативно следить за новостями компании.

#Русагро_IR

Подписывайтесь https://t.me/rusagrorabota

Русагро

Говорим и показываем всё о крупнейшем вертикальном агрохолдинге «Русагро».

🌽🧊🐷🌻

http://rabota.rusagrogroup.ru/

10 841

8

Copied!

#smartlabonline c Русагро 15 мая в 17.00 !

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

https://www.youtube.com/watch?v=k0d8NzeYg3U

🎵 Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

11 012

10

Copied!

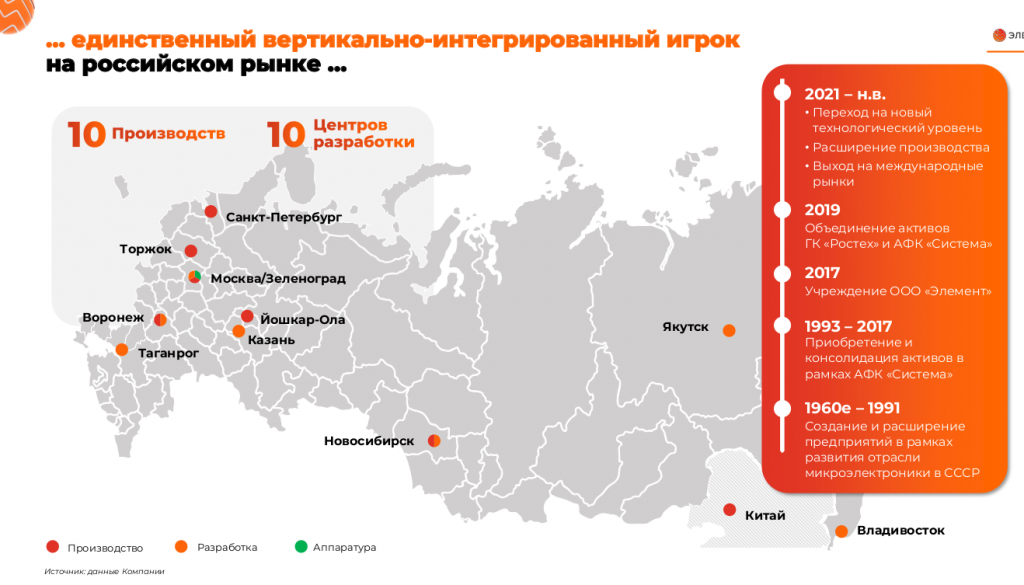

Как я съездил на завод Микрон и пообщался с менеджментом ГК Элемент перед IPO

Автор: Олег Кузьмичев

В прессе активно мелькает, что ГК Элемент (дочка Ростеха и АФК Системы) планирует сделать IPO на СПб бирже. Отчетности компаний все еще нет, есть только такой пресс релиз

Некоторые блогеры уже сравнивают компанию с NVIDIA и ждут оценку в 53 EBITDA (так делать конечно же не нужно)

👉Мультипликаторы

Я же вместо этого поехал на платную экскурсию на завод Микрон (ее посмотреть может каждый за 2000 руб), один из основных активов Группы Элемент

👉Карта рынка

Производство микрочипов в нашей стране (это все таки высокие технологии) впечатляют — из куска кремния российское предприятие производит микросхемы и является крупнейшим предприятием по производству микрочипов в России

Производство загружено на год вперед — после СВОшных санкций всем нужны микрочипы даже с топологией 65+ нм (с Интелом, Нвидией и прочими высокопроизводительными процессорами сравнивать не надо — они для других задач)

На производстве все чистенько и высокотехнологично. Был в чистой комнате, где работники за стеклом работают в костюмах почти как от химзащиты

После экскурсии удалось немного пообщаться с менеджментом ГК Элемент и Микрона, что интересного удалось узнать:

● Рынок микроэлектроники в России сейчас растущий (из-за санкций), конкуренцию составляют только китайцы. В CAGR под 30% этого рынка сами верят, Элемент ставит целью наращивать свою долю на рынке (сейчас занимает 51%)

👉График

● Видеокарты, микропроцессоры и прочие штуки для Искусственного Интеллекта — это пока не про российскую промышленность. Есть много электроники, которую нужно делать самим (бытовые приборы, источники питания и тд) это сейчас основной фокус.

● Сектор микроэлектроники сейчас хорошо субсидируется государством, на каждые 10 руб инвестиций возвращают 9 рублей. Плюс льготы сравнимы с айтишниками

👉Комплекс мер гос. поддержки

● Российская микроэлектроника производится двумя способами: первичное и вторичное производство. Первичное производство — это когда ты сам разработал микросхему и ее же произвел на российском предприятии типа Микрона (полный цикл). Вторичное производство — разработка микросхемы/процессора в России и производство в Китае на производственных площадках. ГК Элемент использует оба типа производства, активно работает с китайскими партнерами, но и свои производства загружены на 100%

👉Продукция

● Санкционные проблемы сейчас существуют т.к. для расширения производства нужны западные технологии. Насколько я понял Элемент разрабатывает собственную технологическую базу для производства микроэлектроники в тч литография (самое сложное)

👉Оборудование

Как можно подытожить компанию, пока не вышли полноценные отчетности по МСФО?

Элемент — это импортозамещение в российской микроэлектронике, можно сказать “патриотичные инвестиции”. Многое будет зависеть от оценки на IPO и насколько сбудутся прогнозы по росту российского рынка (возможно что-то можно будет увидеть уже в отчете за 1 полугодие 2024 года)

Компания для оценки непростая, но интересная. Чем-то похоже на инвестиции в российские IT компании, у которых серьезно расширился горизонт после событий 2022 года (рынок локализовался и вырос).

Источник: https://smart-lab.ru/mobile/topic/1016751

😍 аналитика🔄новости🔄бонды

Show more ...

11 137

47