Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Category

audience statistics Инвестируй или проиграешь | Юрий Козлов

Актуальные и наиболее интересные инвестиционные идеи на российском фондовом рынке, о которых завтра будут говорить уже все!

По всем интересующим вопросам (и по рекламе) пишите мне: @The_best_to_invest

Show more

21 2690

Subscribers

~0

Views per post

~0

Posts per month

0

ERR

Telegram general rating

Globally

37 335place

of 78 777

In, Russia

5 005place

of 8 625

In category

882place

of 1 704

Subscribers gender

Find out how many male and female subscibers you have on the channel.?%

?%

Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Copied!

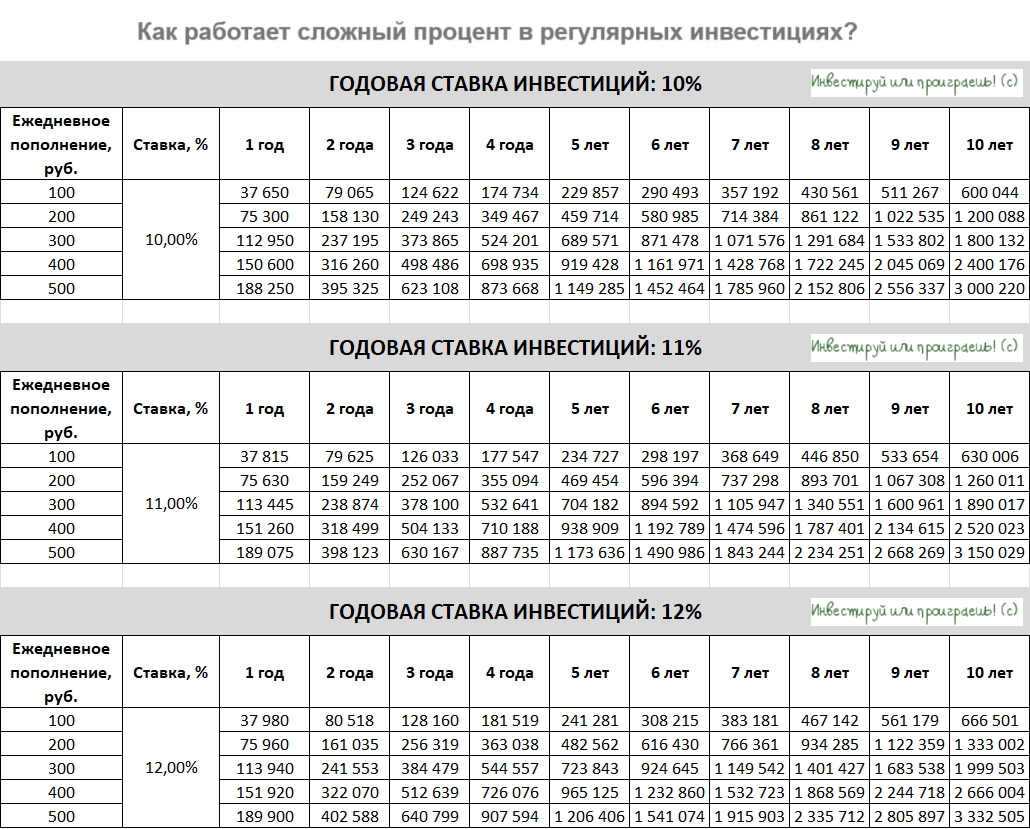

Сложный процент и дисциплина в личных инвестициях

🧮 Думаю, что ни для кого из вас не станет большим секретом то, что я сейчас скажу: любой инвестор должен любить считать, а самое главное – он должен уметь считать! Без глубокой любви к математике и понимания сложного процента будет очень сложно добиться успеха на инвестиционном поприще, точно вам говорю. Поэтому не ленитесь считать при каждом удобном случае, и рано или поздно это вам обязательно поможет, вот увидите.

Прямо сейчас я лечу в самолёте из Сочи в Санкт-Петербург (огромное спасибо Тинькофф Пульс за приглашение на день рождения!), и во время авиаперелётов я имею дурную привычку не отдыхать, а проводить время с пользой. Собственно, именно поэтому я и решил написать данный пост на свободную тему, чтобы замотивировать вас не только тратить все свои заработанные деньги, но и не забывать откладывать часть из них. Причём постоянно и регулярно!

Начинать, как известно, всегда сложно, но со временем, когда это входит в привычку, вы перестаёте замечать дискомфорт и даже ловите себя на мысли, что вы получаете удовольствие от этого процесса, а ваш счёт растёт как на дрожжах и даже начинает уже приносить свои плоды (в виде растущего денежного потока по акциям и облигациям).

❗️При регулярных инвестициях и фокусе исключительно на разумных инвестиционных идеях успех неминуем!

1️⃣ Чтобы наглядно показать вам, насколько важно регулярное пополнение счёта, я буквально сейчас в Excel нарисовал табличку (см. ниже), где в зависимости от средней годовой ставки (10%, 11%, 12%) показал, как может расти ваш торговый счёт при стабильном ежедневном пополнении на 100, 200, 300, 400 и 500 руб. (выберите для себя нужный вариант).

Как вы можете увидеть из этой таблички, чтобы стать рублёвым миллионером вам достаточно всего несколько лет, при этом вы себе не будете сильно отказывать, т.к. направляемая на инвестиции сумма в моих примерах более чем подъёмная. Если вам нужен Excel-вариант этой таблички для того, чтобы поиграться с числами – напишите в комментариях, пришлю без проблем.

2️⃣ Что касается разумных инвестиционных идей, то на страницах «Инвестируй или проиграешь» и конечно же «Инвестируй или проиграешь PREMIUM» вашему вниманию предлагается множество аналитики по российскому фондовому рынку, где каждый из вас может выбрать подходящую для себя компанию и прочитать о ней всю аналитику «от» и «до» (по соответствующим хэштегам). Избегайте авантюрных инвестиционных идей и предпочитайте качественные истории — так вы сбережёте не только свой торговый счёт, но и здоровье!

🎁 Ну а раз уж сегодняшний пост у нас в некотором смысле обучающий и мотивирующий, давайте я возьму и смотивирую вас вступить в наш клуб «Инвестируй или проиграешь PREMIUM» со скидкой 20% на любой выбранный срок (скидка действует только для тех, кто подписывается впервые). Тем самым вы получите качественную аналитику по цене двух чашек кофе, ну а моя совесть будет чиста, что я вас направил на верный инвестиционный путь.

❤️ Ставьте лайк, если подобные обучающие посты вам кажутся полезными и интересными, и полюбите инвестиции по-настоящему! И тогда они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

Show more ...

2 403

14

Copied!

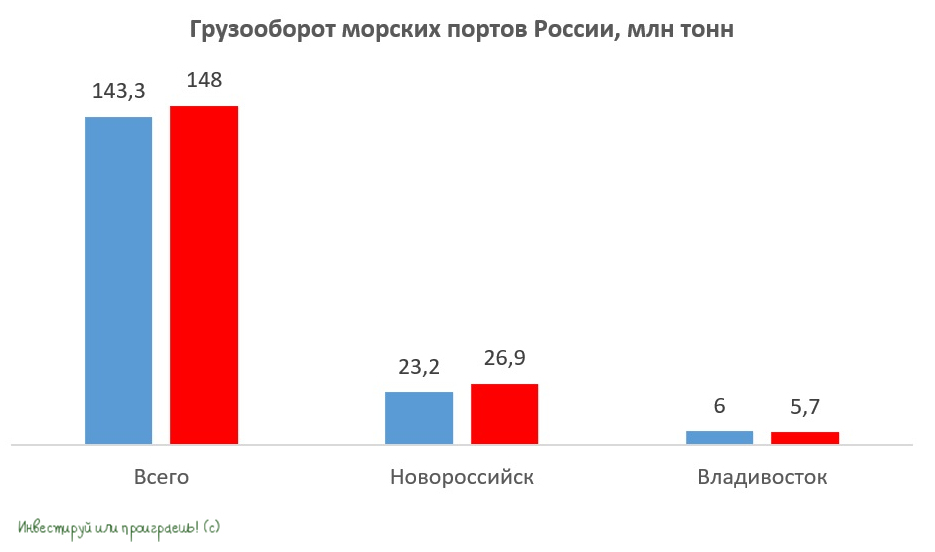

⬆️⬇️ Разнонаправленная динамика в российских портах

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

Show more ...

2 757

15

Copied!

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

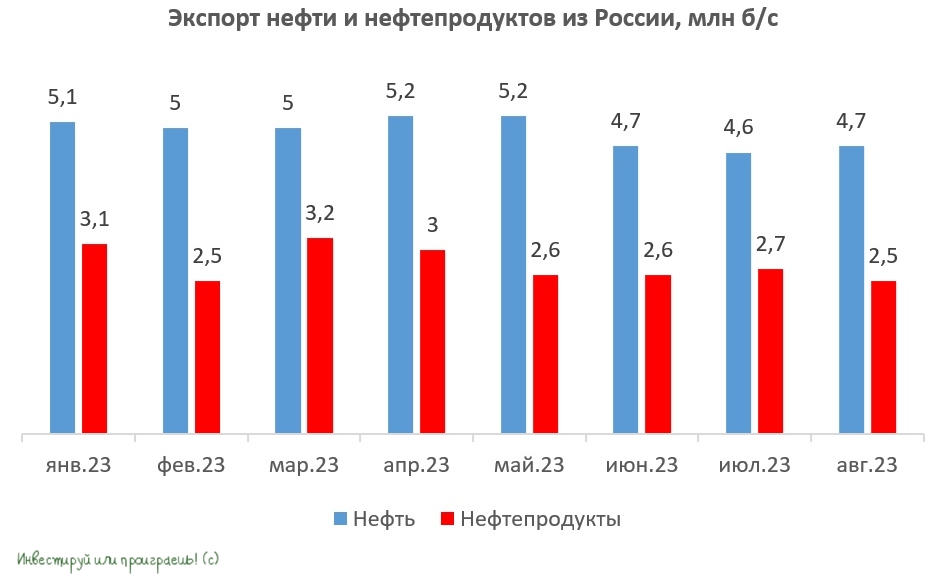

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

Show more ...

3 414

10

Copied!

💻 В начале августа мы с вами разбирали перспективы компании А771, которая тогда объявила о сборе заявок на доп.эмиссию акций, в рамках инвестиционного раунда Pre-IPO, а совсем недавно компания представила свои результаты по МСФО за 6 мес. 2023 года, поэтому самое время в них заглянуть и проанализировать текущее финансовое положение компании, а также оценить инвестиционную привлекательность этой истории:

https://teletype.in/@invest_or_lost/2SqAlFKajRP

❗️ Чтобы повысить ваш интерес к этому посту, спешу заметить, что буквально на днях компанию А771 добавили в программу Московского Инновационного Кластера под программу возмещения инвестиций так называемым бизнес-ангелам. Данная программа направлена на развитие венчурного рынка и компенсирует до 50% средств, вложенных в проекты, с максимальным размером гранта в 10 млн рублей.

В общем, все карты раскрывать не буду, читайте пост!

❤️ Ну и конечно же не забывайте ставить лайк! Вам всё равно, а мне приятно!

© Инвестируй или проиграешь

Show more ...

А771 быстро масштабирует бизнес

💻 В начале августа мы с вами разбирали перспективы компании А771, которая тогда объявила о сборе заявок на доп.эмиссию акций, в рамках...

3 647

7

Copied!

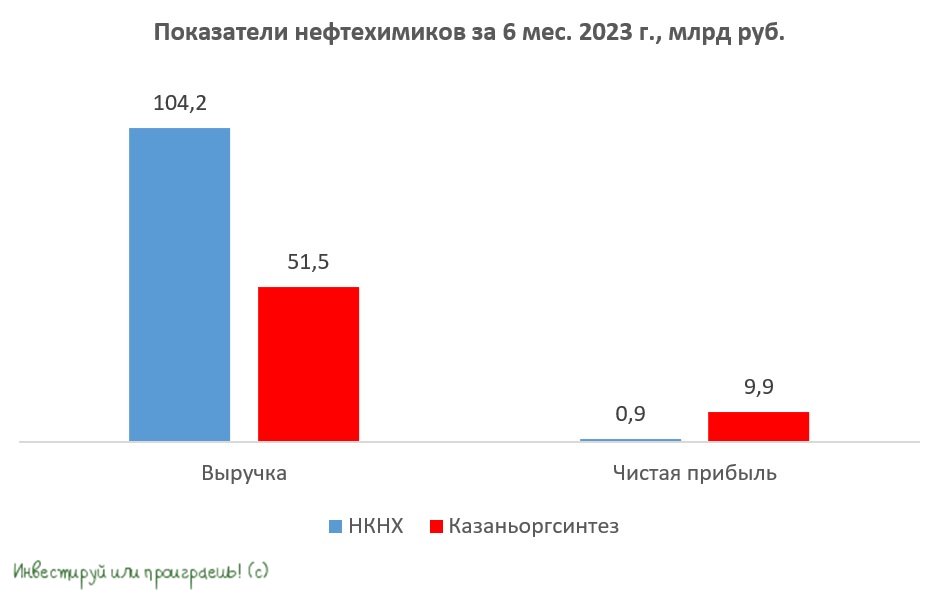

🔥 Нефтехимики из Татарстана готовятся к росту производства

📣 Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

✔️Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

✔️По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

✔️Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

✔️В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

✔️Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

✔️Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

👉 В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что обычки Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне обычек и префов НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на обычки Казаньоргсинтеза.

❤️ Поставьте лайк, если дочитали этот пост до конца, цените российский фондовый рынок и любите дивиденды!

© Инвестируй или проиграешь

Show more ...

3 802

14

Copied!

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

Show more ...

4 128

14

Copied!

🚀 Цены на нефть марки Urals сегодня впервые с марта 2022 года пробили уровень 8000 руб. за баррель! При этом в долларовом выражении котировки перевалили за $78 за баррель и находятся в шаге от обновления своих 12-месячных максимумов.

📈 Такой устойчивый рост цен на нефть на протяжении последних нескольких месяцев указывает на значительные сложности с предложением чёрного золота на мировом рынке, даже несмотря на существующие опасения по поводу снижения спроса со стороны Европы и Китая. Из чего мы делаем вывод, что усилия ОПЕК+ всё-таки оказывают долгожданный позитивный эффект, в плане повышательного давления на нефтяные цены.

При этом ОПЕК, Минэнерго США и Международное энергетическое агентство (МЭА) прогнозируют дальнейшее увеличение дефицита нефти на рынке чёрного золота, вплоть до конца текущего года, ну а на фоне всё ещё слабого рубля (который никак не реагирует на нефтяное ралли) всё это уже сейчас приводит к приятному «комбо» для отечественных нефтедобытчиков в виде дорожающих рублёвых цен на нефть!

💼 Крепко держим акции российских нефтедобывающих компаний и ждём щедрых дивидендов за 2023 год!

© Инвестируй или проиграешь

Show more ...

4 615

4

Copied!

🧑⚖️🧑⚖️🧑⚖️🧑⚖️ После публикации сильной финансовой отчетности Трубной металлургической компании (ТМК) за 1 полугодие 2023 года сразу три банка (Сбер Инвестиции, БКС и Банк Синара) подготовили интересные обзоры по трубной отрасли в целом и компании в частности, которые я сегодня предлагаю внимательно и непредвзято рассмотреть и проанализировать вместе с вами.

Пост получился большим и очень интересным, поэтому усаживайтесь поудобней, читайте и делитесь в комментариях своей точкой зрения по этой инвестиционной идее.

https://teletype.in/@invest_or_lost/h8rcwwLjiFi

❤️ Ну и, конечно же, не ленитесь ставить лайки - для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#TRMK

Show more ...

Загадочный ТМК

⚒После публикации сильной финансовой отчетности Трубной металлургической компании (ТМК) за первое полугодие 2023 года сразу три банка...

4 994

18

Copied!

⚡️⚡️⚡️⚡️ЦБ повысил ключевую ставку с 12,0% до 13,0%.

7 149

12

Copied!

❓Какое решение по ключевой ставке сегодня примет ЦБ?

Оставит без изменения на уровне 12,00%

Повысит до 12,25%-12,50%

Повысит до 12,75%-13,0%

Повысит до уровня выше 13%

1.2k

Anonymous voting7 468

6

Copied!

Будет ли Центробанк России сегодня повышать ключевую ставку?

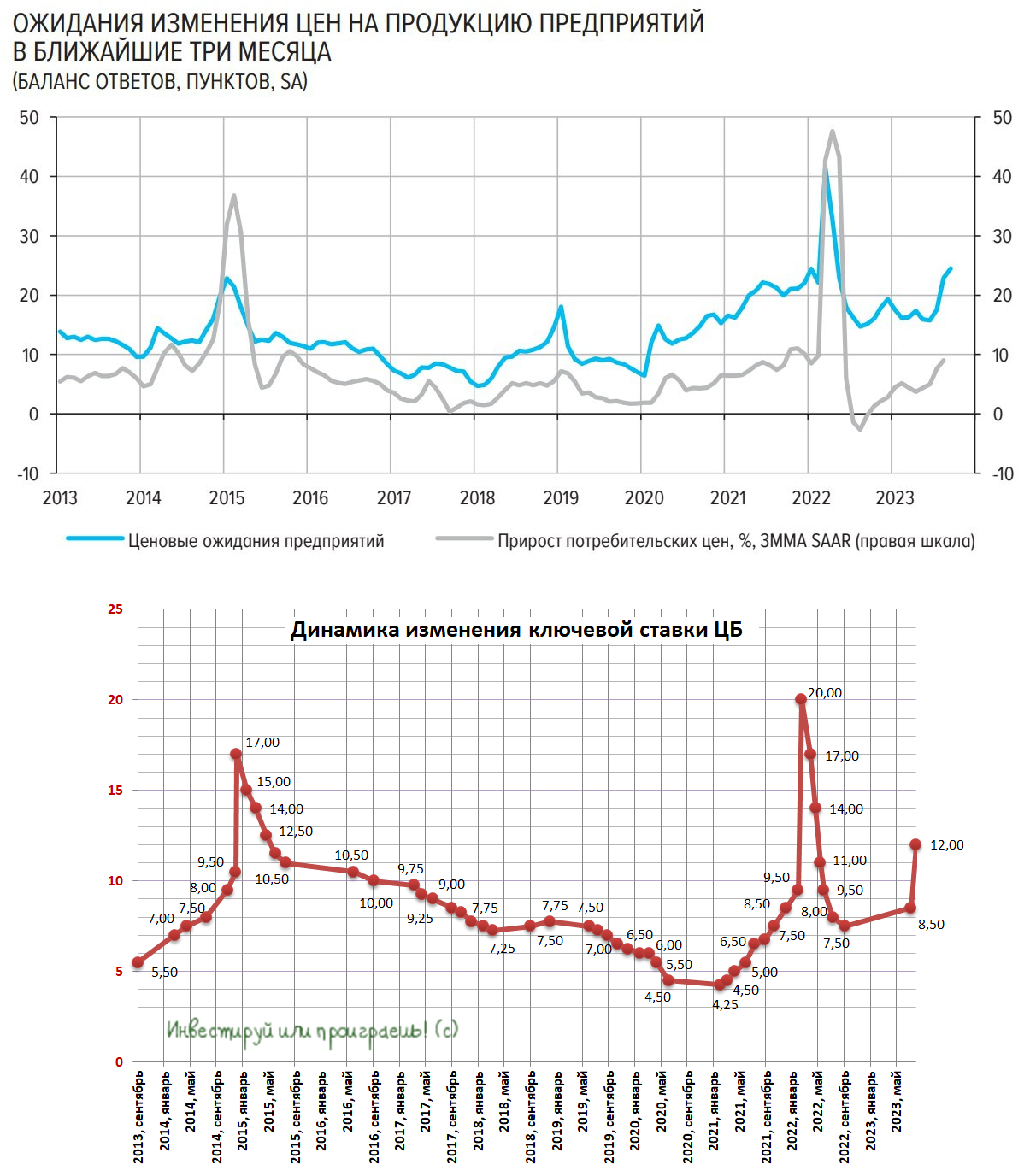

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

Show more ...

6 417

7

Copied!

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

Show more ...

5 840

14

Copied!

Артген Биотех: история роста или хайп?

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

Show more ...

5 360

18

Copied!

🧑⚖️🧑⚖️🧑⚖️🧑⚖️🙇🏽♂️ Консалтинговое агентство Strategy Partners подготовило интересный обзор по российскому рынку инфраструктурного ПО, о котором вчера даже отдельную статью написали и в Ведомостях. Эксперты исследовали его текущее состояние, проанализировали конкурентное положение и оценили потенциал роста российских разработчиков, в том числе на рынках дружественных юрисдикций.

🤔 Предлагаю сегодня вместе с вами порассуждать о перспективах данного рынка, основываясь на опубликованном обзоре. А также отдельно обратить внимание на, судя по всему, готовящееся IPO Группы «Астра» уже в 4 кв. 2023 года. Чтобы вы понимали, это IPO может стать крупнейшим за последние несколько лет.

Итак, погнали:

https://teletype.in/@invest_or_lost/NKxf2Y0bZPH

❤️ Ставьте лайк, любите российский фондовый рынок и обращайте внимание только на фундаментально сильные инвестиционные истории!

© Инвестируй или проиграешь

Show more ...

Отечественный IT-рынок ждет бодрый рост

📣 Консалтинговое агентство Strategy Partners подготовило интересный обзор по российскому рынку инфраструктурного ПО, о котором вчера...

5 876

12

Copied!

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

Show more ...

5 992

31

Copied!

📈 Начинается новая рабочая неделя, и давно мы с вами что-то не проводили технический анализ индекса Мосбиржи. А иногда это делать нужно, чтобы понимать где мы сейчас находимся.

Итак, как мы с вами предполагали ещё в начале августа, первоочердной целью стал диапазон 3200-3300 пунктов: 5 сентября 2023 года индекс Мосбиржи достиг локального максимума (3 287,34 пункта), после чего последовала трёхдневная коррекция, и на сегодняшний день уровень закрытия пятницы у нас составляет 3 142,88 пунктов.

❓Что будет поддерживать индекс Мосбиржи (#micex), с точки зрения тех.анализа сейчас:

✅ 7-месячный восходящий тренд (наклонная чёрная линия на графике), зона поддержки по которому находится в районе 3100 пунктов.

✅ Горизонтальная зона поддержки в районе 3000-3050 пунктов.

✅ Где-то между этими двумя поддержками "затесалась" также скользящая средняя MA50, которая большой фундаментальной силы не имеет (как MA50 и MA100), но нарисовалась практически на уровне восходящего тренда. Просто имеем её ввиду.

👉 Я обычно так или иначе обращаю внимание на все эти показатели, поэтому говорить о локальном сломе восходящего тренда буду после пробития всех указанных выше поддержек. Ну а пока по-прежнему считаю российский рынок акций исключительно бычьим и растущим, поэтому снимайте медвежьи маски и давайте выкупайте подешевевшие бумаги!

P.S. Но это не индивидуальная инвестиционная рекомендация.

© Инвестируй или проиграешь

Show more ...

5 681

6

Copied!

Сегежа: есть ли свет в конце тоннеля?

🤔 Финансовую отчётность Сегежи за 6m2023 и приуроченный к этому событию конференц-колл мы с вами подробно разбирали в нашем премиум-канале буквально неделю тому назад, и за это время котировки акций вполне обоснованно снизились с 6,0 до 5,5 руб., а сама инвестиционная идея выглядит даже с учётом этого снижения весьма неоднозначно и сомнительно.

До исторических минимумов, которые были отмечены в декабре 2022 года (4,21 руб.), конечно ещё далеко, однако текущую ситуацию в компанию я оцениваю как тяжёлую и не считаю, что падение котировок акций Сегежа - это хороший шанс для разумных долгосрочных покупок, и вот почему:

✔️ После событий прошлого года большая часть рынка сбытов для Сегежи оказались потеряны, а перестройка рынков сбыта и налаживание контактов с новыми контрагентами - это время и рост себестоимости.

✔️ Сегежа ещё до времён СВО чересчур сильно увлеклась сделками поглощения (причём на верхней фазе цикла), набрала долги, в результате чего из-за внешних обстоятельств (закрытие привычных рынков сбыта и падение цен на продукцию) сейчас долговая нагрузка в моменте достигла уже 10,9х по соотношению NetDebt/EBITDA. Причём порядка 92% долга номинировано в рублях, и пик погашений придётся на следующий год, когда потребуется рефинансировать чуть более трети своих займов. Очень хочется верить, что к тому моменту ключевая ставка вернётся к более адекватным уровням, иначе компании придётся очень туго.

✔️ В ходе конференц-звонка по итогам 1Q2023 менеджмент Сегежи утверждал, что на рынке наблюдается ценовое дно, однако в итоге мы получили второе дно в подарок, и ситуация на рынках сбыта во 2Q2023 продолжала оставаться слабой: цены на пиломатериалы продолжили снижение, на фоне слабого спроса в Китае и затоваренности, бумага и бумажные мешки торговались ниже среднецикловых цен, фанера также дешевела.

📌 Какие факторы могут оказать поддержку акционерам Сегежи в текущей ситуации?

✅ В первую очередь, это позитивный эффект от девальвации рубля, который будет заметен уже во втором полугодии 2023 года. Опять же, вспоминая слова менеджмента компании, рост доллара на 1 руб. прибавляет компании +0,5 млрд руб. к OIBDA компании.

✅ Однако ключевым фактором в этой инвестиционной истории являются цены на продукцию Сегежи! Без этого важного фактора не поможет никакая девальвация, и качественных улучшений стоит ожидать только после восстановления цен на ключевую продукцию.

👉 Слабый рубль уже по итогам 3Q2023 должен поддержать фин.показатели Сегежи, однако в любом случае эта инвестиционная история является сейчас одним из главных аутсайдеров российского рынка акций, и на мой субъективный взгляд игра не стоит свеч!

А вот если котировки акций Сегежа (#SGZH) упадут ещё ниже, в район своих исторических минимумов, мой взгляд может поменяться. К тому моменту, возможно, компания уже успеет представить отчётность по МСФО за 3Q2023, мы её изучим и обновим картину.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

Show more ...

6 628

15

Copied!

📣📣📣📣📣

Как поучаствовать в розыгрыше 150 000 рублей и подписок на закрытые Telegram-каналы ведущих аналитиков России?

📖 Инструкция:

1. Подпишитесь на каждого из организаторов в списке ниже

2. Дождись подведение итогов

3. Авторы рандомно выберут победителей через две недели и вручат призы: 10 победителей получат по 15 000 рублей, и еще 10 человек получат подписку на один из закрытых каналов организаторов.

Главное условие - быть подписанным на все каналы:

1. Инвестируй или проиграешь | Юрий Козлов

2. ИнвестТема | Литвинов Владимир

3. NataliaBaffetovna | Инвестиции

4. Профит будет

5. ИнвестократЪ | Георгий Аведиков

6. TAUREN ИНВЕСТИЦИИ

7. Фундаменталка

8. ДИВИДЕНДЫ INVESTMINT

9. Сигналы от души

🔥Итоги смотрите ровно через две недели в этом чате!

Show more ...

6 315

5

Copied!

Профессионалы проигрывают индексу Мосбиржи

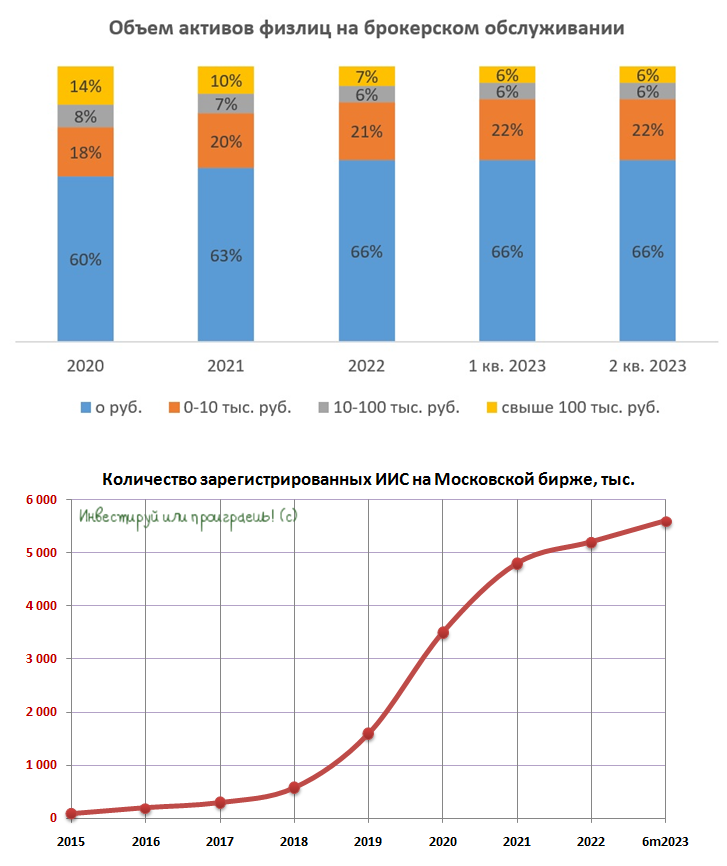

🏛 Центробанк России представил накануне свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг, согласно которому активность клиентов на брокерском обслуживании вышла на максимальный уровень с момента старта СВО, что обусловлено ожиданиями выплаты высоких дивидендов и эффектом девальвации рубля.

💼 Число физ.лиц, имеющих брокерские счета, с уникальными паспортными данными выросло до 25,95 млн человек (+6% кв/ кв и + 27% г/г) и составило 34% экономически активного населения страны.

💼 При этом порядка 2/3 брокерских счетов по-прежнему являются нулевыми, а доля клиентов с активами до 10 тыс. руб. составляет ещё 22%. Из чего мы делаем вывод, что ситуация за последний год кардинально не изменилась, и в общей сложности почти 90% открытых брокерских счетов пополнены на мизерные суммы, однако сам показатель размера брокерских счетов ежемесячно увеличивается, и по факту денег на рынке становится больше, поэтому ситуация хоть и медленно, но всё же улучшается.

💼 В целом средний размер брокерского счета по итогам отчётного периода вырос на +7,1% до 241 тыс. руб., что вызвано в первую очередь рыночной переоценкой стоимости активов. Если не брать во внимание "счета-пустышки", то средний размер счета составляет 1,8 млн руб. При этом основная часть покупок акций и облигаций на брокерских счетах совершается инвесторами, которые открывали счета более трёх лет назад.

💼 Доля розничных инвесторов на рынке акций остаётся высокой – около 80%.

💼 Что касается валютного рынка, то объём торгов на нём по-прежнему высокий, при этом остатки валюты на брокерских и банковских счетах физ.лиц продолжали снижаться, т.к. приобретаемая валюта преимущественно переводилась на зарубежные счета, в том числе для оплаты товаров и услуг.

💼 Большинство стратегий в рамках доверительного управления проиграли индексу Мосбиржи полной доходности, который во 2 кв. 2023 года вырос на 18,5%. На рынке часто можно услышать тезисы, что физ.лицам не стоит тягаться с профессионалами, поскольку институциональные инвесторы обладают большим штатом аналитиков, имеют связи в деловых кругах, гигантский капитал и т.д. Но на практике всё выглядит иначе, и не так страшен чёрт, как его малюют! Кстати, в 1 кв. 2023 года управляющие компании также проиграли индексу Мосбиржи полной доходности.

👉 Объём кэша на фондовом рынке с каждым месяцем увеличивается, поскольку акции становятся одним из инструментов защиты капитала от девальвации рубля. Количество "счетов-пустышек” стабильно держится на отметке 66%, и вроде бы можно говорить о значительном потенциале роста фондового рынка в будущем. Но вот когда реализуется этот потенциал на практике - сказать пока сложно.

Радует, что Центробанк заставил эмитенты раскрывать финансовую отчётность с 1 июля 2023 года, отругав некоторых из них за недобросовестное выполнение дивидендной политики. Нам, конечно, работы прибавилось, т.к. нужно находить время и так или иначе заглядывать в каждую отчётность, но сам по себе возврат рынка к прежним стандартам корпоративного управления может стать неплохим драйвером для роста капитализации.

© Инвестируй или проиграешь

Show more ...

6 662

20

Copied!

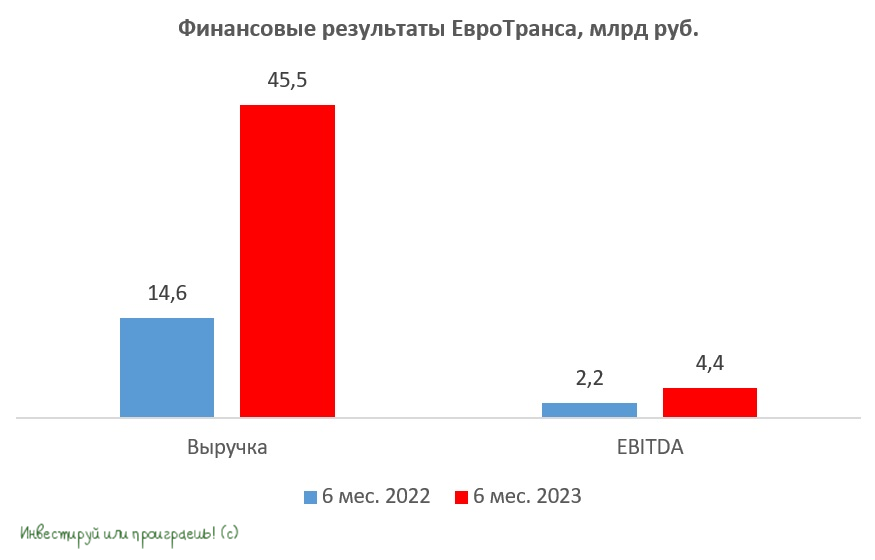

ПАО «ЕвроТранс» представил сильные финансовые результаты в преддверии IPO.

🚗 Компания ЕвроТранс, которая осуществляет розничную и оптовую продажу всех марок топлива под брендом «ТРАССА», и которую мы с вами впервые прожаривали ещё в декабре 2022 года, представила накануне финансовую отчётность по МСФО за 6 мес. 2023 года, поэтому предлагаю в неё заглянуть вместе с вами и порассуждать.

📈 Выручка ЕвроТранс с января по июнь увеличилась более чем в 3 раза до 45,5 млрд руб., благодаря значительному росту оптовой торговли топливом. Компания смогла закупиться топливом по хорошему ценнику в феврале-марте, и дальше радостно реализовывала его с неплохой маржой.

📈 Сильный рост операционных доходов позволил удвоить показатель EBITDA до 4,4 млрд руб. Рентабельность по EBITDA при этом сократилась на 5,6 п.п. до 9,6%, что обусловлено более низкой маржинальностью оптовой торговли топливом.

📈 После прошлогоднего убытка в размере 0,3 млрд руб., этот отчётный период ЕвроТранс завершила с чистой прибылью в размере 1,4 млрд руб., что не может не радовать.

💼 Отрадно отметить также сокращение долговой нагрузки по соотношению NetDebt/EBITDA до 1,9х. На заметку облигационным инвесторам спешу напомнить, что у ЕвроТранс в обращении находятся ТРИ облигационных выпуска со сроком погашения через 2-4 года, которые торгуются с неплохой премией к ОФЗ, и по которым выплачиваются ежемесячные купоны (в разное время мы их рассматривали здесь, здесь и здесь).

📣 Кроме публикации финансовой отчётности менеджмент ЕвроТранс провёл также конференц-звонок, на котором мы, разумеется, побывали, и основные тезисы которого я предлагаю вашему вниманию:

🔸 Второе полугодие для компании исторически более благоприятное, чем первое.

🔸 Компания планирует провести IPO на Мосбирже 21 ноября 2023 года, причём уже есть решение о включении бумаг в первый уровень листинга. IPO пройдёт в формате сash-in, т.е. весь привлечённый капитал будет направлен на развитие бизнеса, в том числе на сокращение долговой нагрузки.

🔸 Менеджмент пересмотрел прогноз по выручке на этот год до 100 млрд руб. (+61,5% г/г) и по EBITDA до 10 млрд руб. (+53,8% г/г).

🔸 По итогам 2023 года акционерам следует рассчитывать на выплаты дивидендов в размере не менее 75% от чистой прибыли. С 2026 года коэффициент выплат сократится до 50%, из-за роста инвестиционной программы, но это норма для публичных компаний.

🔸 Рост инфляции позитивен для бизнеса компании.

🔸 Компания не планирует региональную экспансию и сфокусирована на бизнесе в Московском регионе, который отличается высокой платежеспособностью населения.

👉 ЕвроТранс — это интересная компания, и я буду с нетерпением ждать конца осени, когда бумаги начнут торговаться на Мосбирже.

❤️ Ставьте лайк, если информация для вас была полезная и интересная, любите российский фондовый рынок и не ленитесь заглядывать в финансовые отчётности!

© Инвестируй или проиграешь

Show more ...

5 899

27

Copied!

📣 Откровения практиков: Юрий Козлов

🔥 Сегодня на вопросы отвечает Юрий Козлов, автор канала Инвестируй или проиграешь. Именно с него началось мое знакомство с российским рынком акций!

❓Как и когда инвестиции появились в твоей жизни?

🙇🏽♂️ Я начал интересоваться этим ещё в 2008 году. В то время мне было 24 года, и я всерьёз стал задумываться о своём финансовом будущем — захотелось иметь подушку безопасности. До этого рассматривал в качестве возможных инструментов только депозиты и недвижимость, а потом в моей жизни произошло знакомство с Forex. Тогда с этого начинал свой путь, пожалуй, каждый человек, интересующийся рынками.

Там я активно торговал, но уже через год пришел к выводу, что спекуляции не приводят ни к чему хорошему. До сих пор считаю, что на этом невозможно серьёзно заработать. К 2010 году я начал инвестировать в серьёзные долгосрочные инструменты — акции и облигации. Инвестиционный анализ занимает меньше времени, к тому же не надо просыпаться в 3 часа ночи, чтобы проверять, сколько стоит фьючерс на какао и пшеницу (как это было у меня на заре, во времена активных спекуляций).

Сон стал крепче, а доход — больше. Я начал покупать акции и облигации, наращивать дивидендный поток, и мой инвестиционный счет начал планомерно расти. Да и в целом инвестиции хорошо масштабируются, в отличие от того же Forex или срочного рынка.

❓ Какой стратегии придерживаешься сейчас?

🙇🏽♂️ У меня скучная стратегия «купил и держи», которая не подойдёт людям с высоким уровнем адреналина в крови, но прекрасно подойдёт тем, кто знает толк в разумных инвестициях! Семь раз отмерь, один отрежь – вот мой девиз, и я за 15 лет своей рыночной практики научился ждать своих лучших сделок. Когда все боятся – нужно действовать и покупать подешевевшие акции, а когда у всех вдруг открывается жадность – нужно фиксировать прибыль и уносить ноги, значит впереди кризис. Следуйте этому простому правилу, уделяйте фундаментальному анализу 80% времени, а техническому анализу оставшиеся 20% - и будет вам инвестиционное счастье!

❓Как изменилась твоя жизнь с момента начала инвестирования?

🙇🏽♂️ Прежде всего инвестиции – это свобода. И чем выше будет ваш пассивный доход (под этим термином я подразумеваю дивидендные выплаты по акциям и купоны по облигациям), тем более свободными вы будете с финансовой точки зрения. Поставьте себе цель по пассивному доходу, который вы хотели бы получать ежемесячно, умножьте эту цель на 12 (месяцев в году), а потом умножьте эту цифру ещё на 10 (из расчёта средней купонной и дивидендной доходности на уровне 10%) – и получите ту сумму инвестиций, которая должна быть на вашем счету для осуществления этой цели. И пусть это станет для вас главным мотиватором трудиться и инвестировать!

❓ Как найти себя на рынке и не сойти с пути?

🙇🏽♂️ Чтобы не сойти с пути раньше времени запомните два главных правила: никаких шортов (коротких позиций) и никаких плечей (маржинальная торговля). Всё остальное уже частности – предпочитайте в свой портфель только качественные эмитенты, обязательно диверсифицируйтесь (по валюте, странам и отраслям) и всегда развивайтесь! Читайте умные книги, предпочитайте Телеграм-каналы с качественной аналитикой и не ленитесь считать самостоятельно!

❓Пару слов про текущий рынок, как тактически действуешь сейчас?

🙇🏽♂️ Если коротко – портфель акций держу, иногда фиксируя прибыль по некоторым неприлично выросшим позициям, практически ничего не покупаю. А вот облигационная часть портфеля растёт, и на текущий момент уже превысила 30% (впервые в моей практике). Что поделать, времена нынче такие. С приходом очередного чёрного лебедя (тьфу-тьфу) буду перекладываться из облигаций в акции – это классика жанра.

❓ Поделись одной, самой полезной на твой взгляд, мыслью

🙇🏽♂️ Покупай дёшево, продавай дорого!

❤️ Что ж, лучше и не скажешь! С удовольствием прочитал и обдумал все мысли, чего желаю и вам. Если рубрика нравится, с вас лайки и комментарии, а с меня - новые гости.

Show more ...

4 644

17

Copied!

Свежая статистика от РЖД умеренно негативная для Globaltrans

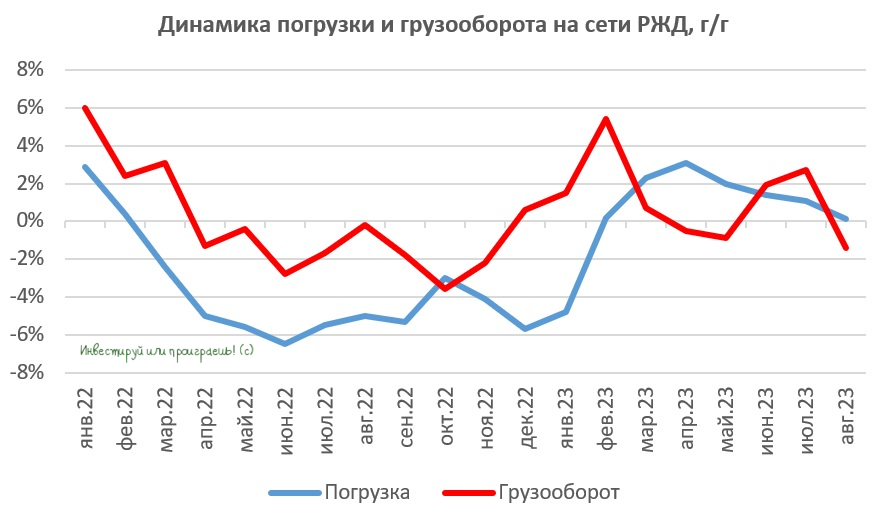

🚂 РЖД представила статистику по погрузке и грузообороту за август. Так, первый показатель увеличился по сравнению с прошлым годом на +0,1% (г/г) до 103,7 млн тонн, а второй - сократился на -1,4% (г/г) до 218,1 млрд тарифных тонно-км. С вашего позволения, в очередной раз напомню, что для ж/д операторов более важным является показатель грузооборота, поскольку он учитывает как объём грузов, так и пройденные расстояния.

Поскольку Globaltrans на прошлой неделе уже отчитался за первое полугодие, то нам интересна в первую очередь статистика за июль-август, согласно которой грузооборот на сети РЖД вырос на +0,8% (г/г) до 437,9 млрд тарифных тонно-км. Очевидно, что темп прироста замедляется по сравнению с первой половиной текущего года, что несколько настораживает.

📉 Правда, сокращение избытка вагонного парка на сети РЖД должно поддерживать арендные ставки на высоком уровне. К концу лета профицит полувагонов сократился ещё на 1 тыс. до 47,3 тыс. единиц, а профицит цистерн сократился на 3,4 тыс. до 27,9 тыс. единиц.

🧐 Напомню, что у Globaltrans 70% подвижного состава приходится на полувагоны, а 28% на цистерны. Вы можете спросить: «профицит полувагонов в размере 47,3 тыс. ед. – это много или мало?». Чтобы вы понимали, в прошлом десятилетии показатель в среднем был в 2 раза выше.

👥 В конце августа в Санкт-Петербурге состоялся форум «PRO//Движение.Экспо», где были жаркие дискуссии между руководством РЖД и представителями крупнейших отечественных операторов. Операторы жаловались на монополиста, который не может обеспечить более высокую участковую скорость грузового поезда, что сокращает производительность вагона. В свою очередь топ-менеджмент РЖД отвергает критику в свой адрес и заявляет о том, что работает в поле лица и виной всему рост грузооборота, который за последние 20 лет практически удвоился, при этом советская система планирования, по которой была построена сеть РЖД, не предполагала столь сильного роста грузооборота. Словесная дуэль во многом свелась к взаимному обмену любезностями по принципу «сам дурак».

Вывоз контейнеров с Дальнего востока – еще один острый вопрос, который обсуждался на «PRO//Движение.Экспо». Участники дискуссии пришли к консенсусу, что чем ближе Новый год, тем более вероятно, что монополия будет требовать с операторов подвижного состава перевозить контейнеры в полувагонах. Какие-то операторы не хотят участвовать в такой сделке, поскольку контейнеры будут разгружаться в Сибири и Урале, что займёт время, а клиенты, которым срочно нужно вывести груз, уйдут к конкурентам. Менеджмент Globaltrans, напротив, позитивно воспринял эту инициативу РЖД, которая позволит сократить расходы на порожний пробег.

👉Свежая статистика от РЖД сигнализирует о замедлении темпов роста бизнеса ж/д операторов, и на этом фоне сейчас не стоит спешить с покупкой бумаг Globaltrans (#GLTR), которые к тому же торгуются в области исторических максимумов. А вот держать эти бумаги - очень даже рабочая идея, с надеждой на успешную редомициляцию и возвращение дивидендной риторики на повестку дня.

❤️ Ставьте лайк, анализируйте статистику и полюбите покупать акции на распродажах! И тогда успех к вам придёт сам собой!

© Инвестируй или проиграешь

Show more ...

4 843

9

Copied!

🤳🤳🤳🤳🔥С момента резкого повышения ключевой ставки с 7,5% до 12,0% прошло ровно три недели, и в течение всего этого времени рубль продолжает слабеть по отношению к ведущим мировым валютам, растеряв уже около половины того самого знаменитого августовского роста с 102 до 92 руб. в валютной паре USD/RUB

🤔 А потому напрашивается логичный вывод о том, что повышение ключевой ставки и договорённости с российскими экспортёрами об увеличении продажи валютной выручки лишь немного снизили темпы падения рубля, но кардинально ситуацию не изменили: объём спроса на валюту по-прежнему превышает её предложение. А с учётом того, что такая слабая динамика рубля наблюдается на фоне роста мировых цен на нефть, это лишь ещё больше подчёркивает фундаментальную слабость российской валюты!

🤷♀️ Здесь конечно уместно вспомнить, что начало месяца – это всегда достаточно сложный период для рубля, на фоне сокращения предложения валюты со стороны экспортёров, и сентябрь не является исключением из правил. Однако в любом случае, чем ближе запланированное на 15 сентября 2023 года заседание ЦБ, тем больше тревог относительно очередного ужесточения денежно-кредитной политики со стороны ЦБ и ещё одного потенциального повышения ключевой ставки. Не хотелось бы такого сценария, очень не хотелось бы….

❤️ А теперь предлагаю дружно поставить лайк под этим постом и помолиться, чтобы российский рубль всё-таки нащупал поддержку и очередного роста ключевой ставки удастся избежать. Говорят, что если соберём 300 лайков, этим постом заинтересуется Эльвира Сахипзадовна. Но это не точно.

© Инвестируй или проиграешь

Show more ...

5 122

7

Copied!

TCS Group: менеджмент держит слово

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

Show more ...

5 290

18

Copied!

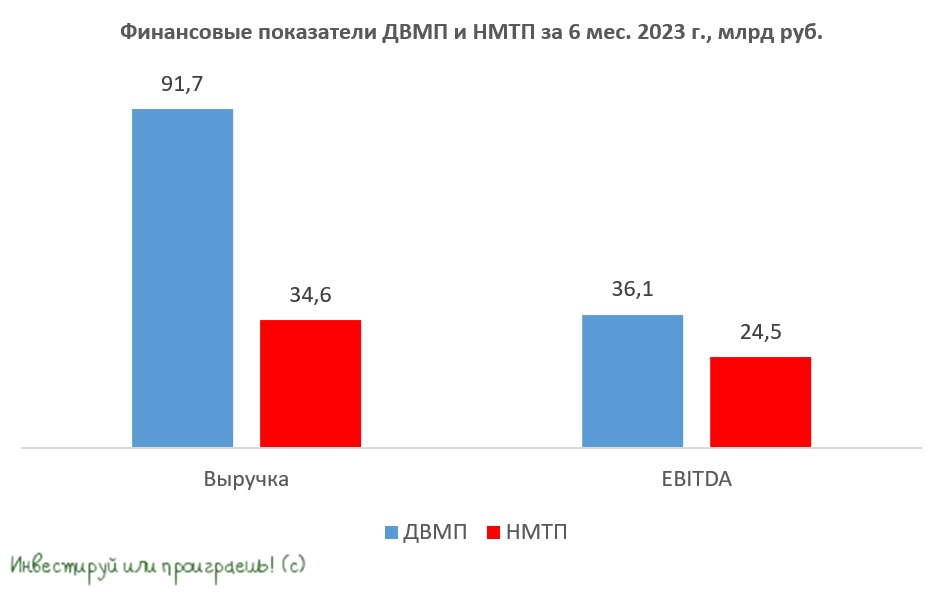

⚓️ НМТП или ДВМП?

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

Show more ...

5 649

39

Copied!

💰 В этом плотном графике публикаций финансовых отчётностей я как-то упустил из виду дивиденды, рекомендованные Советом директоров Фосагро по итогам 6m2023. А обновить дивидендную картинку - это мой святой долг, ну и весьма приятная работа, надо сказать!

До анализа фин.отчётности я обязательно ещё доберусь в ближайшее время, а вот что касается размера дивидендных выплат, то акционеры могут рассчитывать на 126 руб. на одну бумагу, что по текущим котировкам сулит промежуточную ДД порядка 1,7%.

Скромная доходность? Ну конечно скромная! Зато строго по дивидендному уставу! По сравнению с 2021 годом, когда цены на удобрения в моменте взлетели до небес, теперь мы наблюдаем охлаждение этого рынка, а потому слабые полугодовые результаты по МСФО были весьма ожидаемыми: выручка снизилась на -36,8% (г/г), показатель EBITDA - на -28,8% (г/г), а вот свободный денежный поток (FCF) уверенно прибавил почти на +50% (г/г)!

Спешу напомнить, что действующая див.политика Фосагро ориентируется именно на FCF, а потому именно к этому показателю обычно приковано особенно пристальное внимание акционеров. С учётом того, что за 1Q2023 ранее уже было выплачено 264 руб. на акцию, фактически рекомендованные дивиденды подразумевают под собой итоги 2Q2023, и тогда мы получаем норму выплат 98% от FCF за этот период, что соответствует действительности.

👉 Фактически цены на удобрения, а вместе с ними и размер дивидендов Фосагро, нормализовались после аномального взлёта в прошлом году. Однако в качестве фактора поддержки в 3 и 4 кв. 2023 года будет выступать девальвация рубля, которая наверняка позволит улучшить финансовые показатели компании. Однако повторить прошлогодний рекорд дивидендам Фосагро вряд ли удастся, но на то она и аномалия, что поделаешь.

Я продолжаю держать в портфеле эти бумаги (#PHOR) и продолжаю получать дивидендный поток, к которому усердно шёл на протяжении долгих лет.

❤️ Ставьте лайк под этим постом, любите дивиденды и всегда будьте настойчивым! Даже когда дело касается инвестиций.

© Инвестируй или проиграешь

Show more ...

6 022

7

Copied!

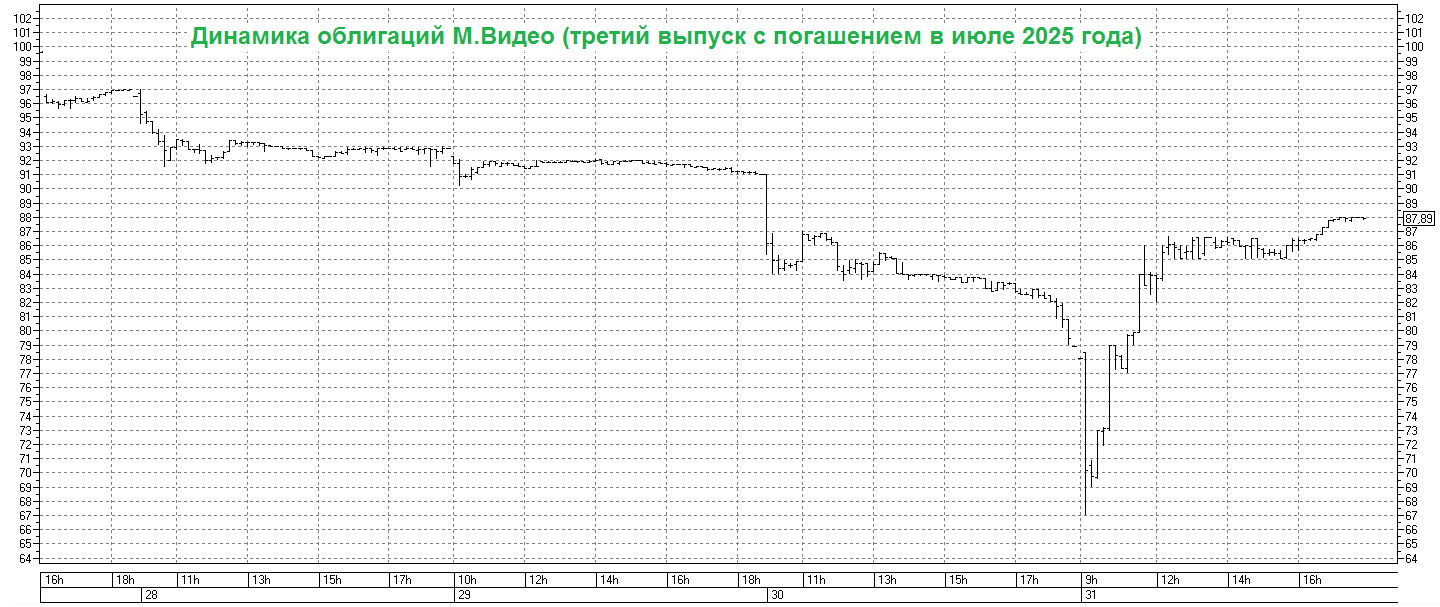

🤔 Облигации М.Видео стали одним из главных ньюсмейкеров на этой неделе, после выхода финансовой отчётности за 6m2023 и появления новостей о нарушении целого ряда финансовых ковенант, установленных в краткосрочных кредитных соглашениях, что даёт банкам безусловное право требования досрочного погашения соответствующих обязательств (на текущий момент это 7,2 млрд руб).

📉 Всё это привело к эмоциональным распродажам в облигациях М.Видео разных выпусков, начиная с прошлой пятницы и по вчерашний четверг. Понятное дело, больше всего досталось третьему и четвёртому выпуску с погашением в 2025 и 2026 году соответственно. Вдумайтесь только: доходность в моменте вчера утром достигала более 40% годовых к погашению!!!

После чего произошёл резкий вынос вверх, на больших объёмах, и по итогам вчерашнего дня доходность к погашению уже составляла около 30+% по длинным выпускам. Наиболее отважные могли легко заработать спекулятивные 20-30% за несколько часов, но такую отважность лично я не понимаю и не очень приветствую.

❓ Какие лично у меня мысли по этому поводу:

✔️ Если у вас в портфеле облигации М.Видео уже есть, и их доля относительно небольшая (в моём случае это 3%), то есть смысл оставить их у себя и дальше.

Я полностью признаю, что проблем у компании сейчас предостаточно, но при всём при этом вероятность благоприятного исхода по-прежнему оцениваю выше 50%:

1️⃣ Во-первых, есть такое мнение, что М.Видео от этих же банков получила так называемый "waiver" (отказ от требований), поэтому не факт, что новость настолько фатальная.

2️⃣ А во-вторых, всегда нужно допускать сценарий, при котором компании будет оказана поддержка от контролирующего акционера Саида Гуцериева, которому может прямо или косвенно принадлежать доля около 60% в М.Видео, и исторически в России акционеры склонны спасать контролируемые ими компании, за счёт другого своего бизнеса.

✔️ Если у вас доля облигаций М.Видео больше 10%, то я вам вынужден сделать жёсткий выговор: у вас страдает диверсификация в портфеле! Тут я бы задумался о сокращении позиции хотя бы до 5%, тем более текущий всплеск котировок - возможно очень хорошая для этого возможность. Но лучше действовать "лесенкой" и последовательно, вдруг сегодня котировки взлетят ещё выше?

✔️ Ну а вариант с покупкой облигаций М.Видео по текущим ценником я бы отмёл напрочь. На мой взгляд, с имеющимся багажом всевозможных проблем и рисков игра не стоит свеч. Понимаю, годовая доходность выше 20% вас манит по облигациям первого выпуска, с погашением в середине апреля 2024 года, однако до этого момента ещё целых 8 месяцев, и для истории под названием М.Видео это очень много, с учётом всех вводных.

🤥 Ещё и ключевая ставка, которую ЦБ не так давно поднял до 12%, также не добавляет оптимизма: компании в этих условиях станет ещё тяжелее обслуживать свой высокий долг, и гигантская долговая нагрузка будет неминуемо сжигать чистую прибыль. Почти наверняка М.Видео (#MVID) вновь завершит год с убытком, тут у меня никаких сомнений нет.

👉 Но закончить этот пост я просто обязан на позитивной ноте, это традиционное правило. Есть надежда, что вторая половина 2023 года для М.Видео будет более позитивной по выручке, за счёт роста потребительских расходов и индексации цен на фоне девальвации рубля, поскольку компания активно пополняла свои склады в начале года по более низкому валютному курсу, и сейчас может получить дополнительный доход.

Ну и не забывайте, что долговой портфель М.Видео по итогам 6ь2023 не изменился: в отчётном периоде компания не привлекала новый долг, а только рефинансировала уже имеющийся. Это важный и хоть немного обнадёживающий момент в этой в целом грустной истории.

❤️ Поставьте лайк за много написанных букв, я старался донести до вас свои мысли максимально понятно. И пусть все облигации М.Видео в итоге будут благополучно погашены!

© Инвестируй или проиграешь

Show more ...

6 269

16

Copied!

🔔 Сегодня я для своих подписчиков "Инвестируй или проиграешь" попытаюсь максимально понятно и доступно рассказать, как с помощью банковского депозита заработать 15-17% годовых, выгодно открыв вклад в одном из российских банков:

https://teletype.in/@invest_or_lost/lMMkOhvGm3G

Традиционно сопровождаю этот пост хэштегом #лайфхак, а специально для тех, кто забыл, спешу напомнить, что ключевая ставка ЦБ сейчас на сегодняшний день составляет 12,0%, поэтому предложение уж точно выгодное, и я категорически рекомендую им воспользоваться (действует до 4 октября 2023 года точно).

👉 Могу сказать, что я сам им воспользовался, оформив вклады на своих родственников. Высокой ключевой ставкой нужно пользоваться!

❤️ Ну и конечно же не ленитесь оставлять лайки под этим постом, если такие материалы для вас являются действительно полезными. Это будет мотивировать меня на написание новых лайфхаков для семейного бюджета.

Реклама. ПАО «Московская биржа». ИНН 770207784

© Инвестируй или проиграешь

Show more ...

5 953

44

Copied!

АФК Система: снижение долга благоприятно для роста капитализации

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

Show more ...

5 420

16

Copied!

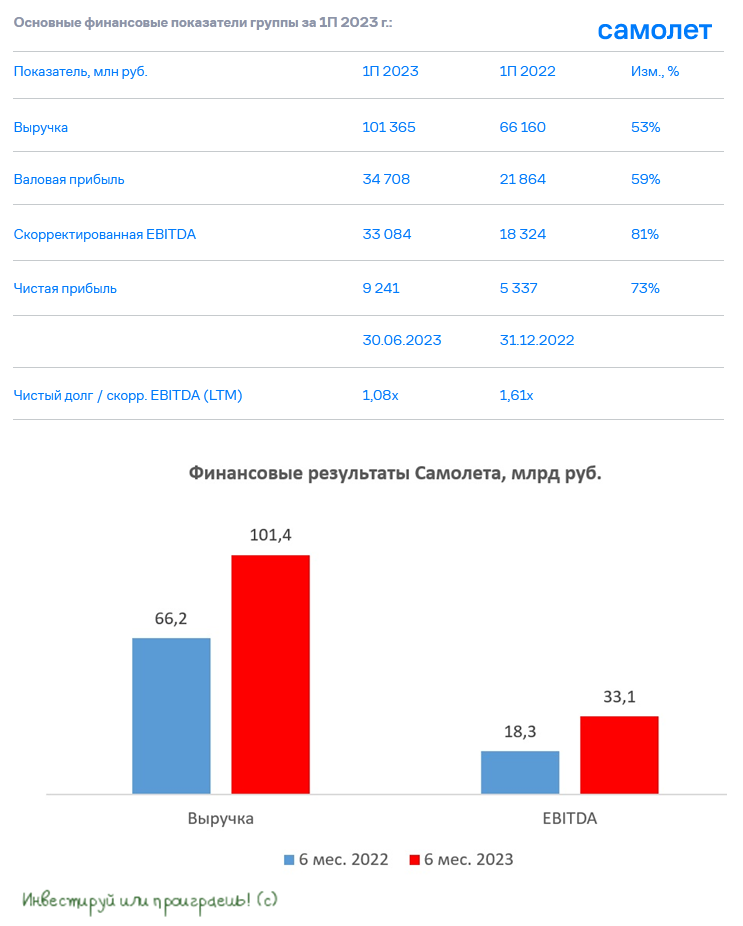

🏗 ГК Самолет: новые рекорды!

🧮 Группа Самолет накануне представила свои финансовые результаты по МСФО за 6 мес. 2023 года.

📈 Выручка компании с января по июнь увеличилась на +53% (г/г) до 101,4 млрд руб., благодаря росту объёма продаж недвижимости и запуску новых сервисов.

Основные конкуренты также на этой неделе дружно отчитались о полугодовых финансовых результатах, поэтому самое время сравнить их: выручка ЛСР увеличилась на +14,4% (г/г), а Эталон и вовсе лишь сохранил продажи на прошлогоднем уровне. Группа ПИК тоже "вышла из тени" и вернулась к раскрытию результатов по МСФО, но полугодовых данных за 2022 год в фин.отчётности не приведено, поэтому и сравнивать не с чем.

Таким образом, Самолет в очередной раз подтвердил статус самого быстрорастущего девелопера. Не знаю как вы, я я растущие бизнесы обожаю!

📈 Показатель скорр.EBITDA увеличился по итогам отчётного периода ещё более убедительно - сразу на +81% (г/г) до 33,1 млрд руб., благодаря сильному росту операционных доходов и жёсткому контролю издержек.

📈 Как результат - чистая прибыль Самолета по итогам 6m2023 убедительно выросла на +73% (г/г) до 9,2 млрд руб., у Группы ПИК составила 27,7 млрд руб. (сравнивать с 2022 годом возможности нет), в то время как у ЛСР прибыль сократилась почти в 4 раза, а Эталон и вовсе завершил полугодие с убытком.

💼 Отрадно отметить снижение долговой нагрузки Самолета: показатель NetDebt/adj EBITDA сократился с 1,61х до 1,08х. В очередной раз подтверждаем, что у компании крепкий баланс, который позволяет поддерживать высокие темпы роста как органически, так и за счёт сделок M&A.

При этом в начале второго полугодия менеджмент фиксирует сохранение повышенного спроса на жильё:

👩🔧 «В июле-августе 2023 года мы отмечаем рост объёмов продаж, при увеличении спроса на объекты недвижимости, в том числе на фоне ослабления рубля», - поведала заместитель генерального директора группы Самолет по экономике и финансам Наталья Грознова.

📣 Здесь уместно вспомнить, что президент РФ Владимир Путин в начале августа заявил о необходимости сохранения льготных ипотечных программ после 30 июня 2024 года, что окажет благоприятное влияние на бизнес Самолета, поскольку практически все сделки по продаже квартир в Группе осуществляются с использованием механизмов гос.поддержки ипотечного кредитования.