Category

audience statistics Деньги и песец

Авторский канал экономиста Дмитрия Прокофьева и финансиста Никиты Демидова. Говорим по делу, чтобы песец не подкрался к деньгам

(Все вопросы авторам - @dpolarfox )

36 490-4

~7 038

~10

20.12%

Subscribers gender

Find out how many male and female subscibers you have on the channel.Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

Hourly Audience Growth

Data loading is in progress

Time

Growth

Total

Events

Reposts

Mentions

Posts

Show more ...

Politicanimalis

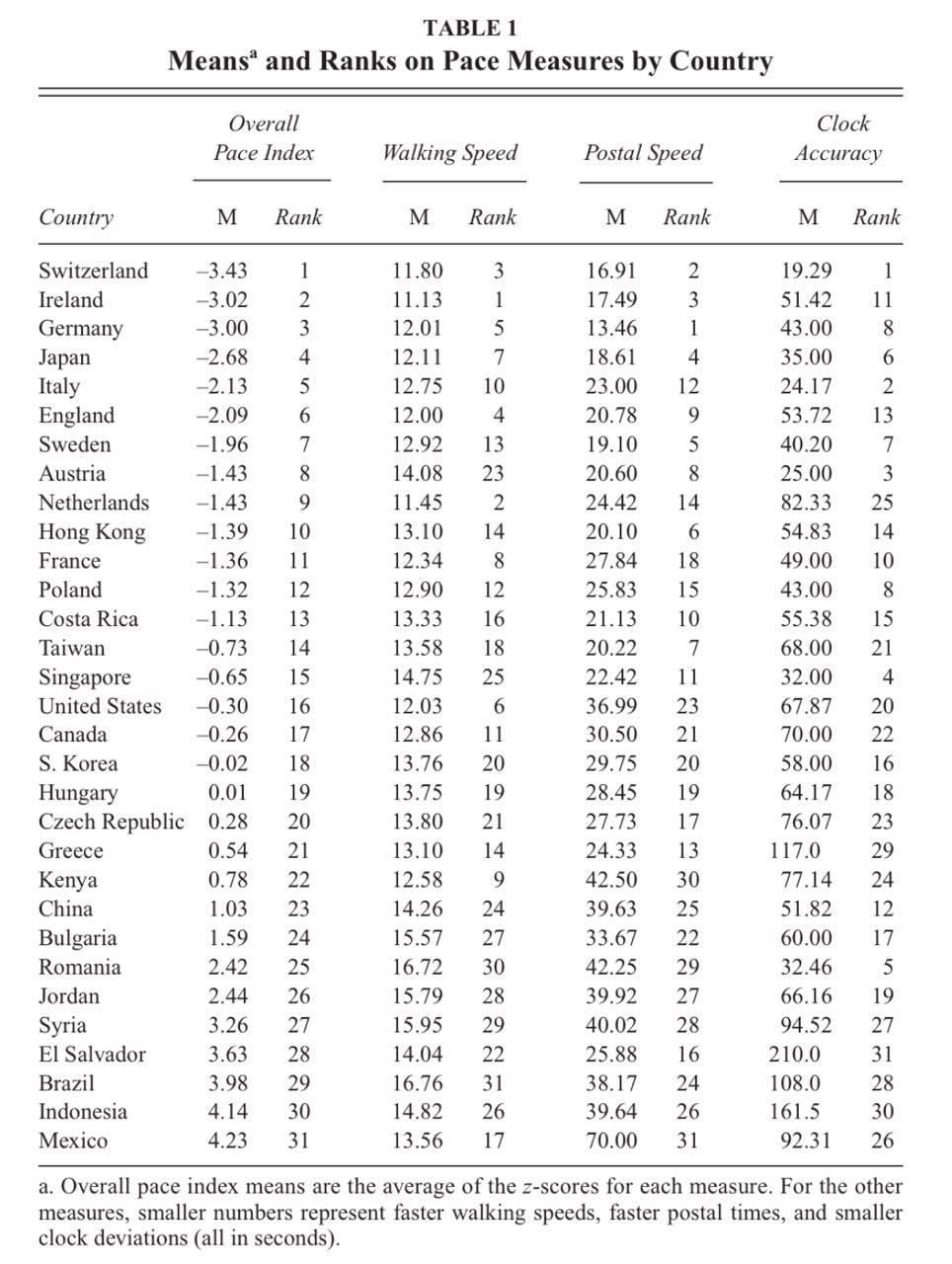

Кто у нас тут самый быстрый?

Robert V. Levine, Ara Norenzayan

Жителей стран глобального юга, то есть большинства стран Африки, Азии и Африки, часто называют ленивыми, неспешными и непунктуальными: они по жизни никогда никуда не торопятся. Тем временем, считается, что жители западных стран отличаются высоким уровнем тайм-менеджмента, темпом жизни и пунктуальности, что лежит в основе выдающегося экономического развития.

Ученые из американских университетов решили узнать, насколько сильно отличается темп жизни в 31 стране по всему миру и что он может нам сказать о её качестве. В качестве отправной точки исследования ученые обратились к теории американского экономиста Ирвинга Хоха, который утверждал, что высокая плотность населения ведет к удорожанию земли и других товаров. В подобных условиях люди вынуждены более рационально и экономно подходить к использованию своего времени, что, в свою очередь, ускоряет ритм жизни.

Для измерения темпа жизни исследователи выбрали три индикатора: скорость пешехода, скорость…

Show more ...

Продукт Медиа

🔗 Торговые сети резко увеличили закупки всевозможных устройств против краж. Как утверждают аналитики компании «ТендерПро», в сравнении с прошлым годом спрос на такие системы увеличился в 2,5 раза.

Почти треть от всех закупок устройств против краж приходится на продовольственные сети. Ритейлеры покупают RFID-метки, боксы-антикражки, радиочастотные этикетки и зеркала безопасности.

Аналитики компании отмечают, что всякий раз, когда ситуация в экономике ухудшается, ритейлеры начинают более активно искать способы противодействия кражам. Мы показывали, как в некоторых продуктовых магазинах уже тотально обклеивают rfid-метками всё сливочное масло, сыры и другие товары.

@producttoday

Show more ...

Show more ...

Григорий Баженов

Про Белоусова и военное кейнсианство

Я скептично отношусь к самой концепции военного кейнсианства. Еще более скептично к тому, что именно оно самое стало новой доктриной роста в России. Собственно, об этом и будет мой новый ролик, где я критикую Липсица и его курс лекций о моторе российской экономики (очень стараюсь выпустить быстрее, но все же сложновато пока идет монтаж).

Однако, в ролике, который я снял сильно раньше, чем был сформирован новый состав правительства ничего не будет о назначении Белоусова на пост министра обороны. Почему это важно? Потому что я вижу комментарии, что это де — сигнал на курс на милитаризацию экономики.

Но мне кажется, что это вовсе не так. А все как раз наоборот. Аргументы мои такие:

1. Как правило милитаризация происходит под давлением силового лобби, но назначение гражданского человека на такой пост обычно является сигналом обратного — силовой блок старательно убирают из принятия ключевых решений. Во всяком случае, военных точно не хотят подпускать к власти ближе определенной…

Show more ...

Show more ...

Show more ...

Show more ...

Show more ...

Мегамаркет для продавцов

🛍🛍🛍 — это 1% комиссии за продажи!

А ещё все новые продавцы получат:

✔️ 15 000 бонусных рублей на инструменты продвижения

✔️ 15% повышенного кешбэка за наш счёт

😊💻 Каждому новому продавцу мы предоставляем поддержку персонального менеджера.

Что сделать, чтобы забрать бонусы:

1. Заполните форму регистрации

2. Получите данные для входа в личный кабинет — мы пришлём их на ваш email-адрес

3. В течение 7 дней с момента регистрации начислим бонусные рубли и активируем повышенный кешбэк

Предложение действует при подключении к Мегамаркету до 31 мая.

Подробнее о правилах акции.

Просто расти с нами! 🙏

Show more ...

Show more ...

Продукт Медиа

🍫 Увеличение за год стоимости какао-бобов в три-четыре раза вынуждает производителей кондитерских изделий пересматривать ассортимент. «КДВ Групп» временно прекратила выпуск недорогой продукции O’Zera. Другие компании пока ограничиваются значительным повышением цен. Это уже привело к падению объемов продаж шоколадных конфет, плиток и фигурного шоколада.

Да-да, времена, когда шоколадки известных брендов продавались по бесконечным промо-акциям, подошли к концу. Точнее, акции остались, но ценники там уже другие. И именно на бюджетных позициях рост цен будет ощущаться особенно сильно.

@producttoday

Show more ...

Деньги и песец

Именно так

https://t.me/longviewecon/2391

…Китай в отношении легкой промышленности СССР просто не дал шанса. Общая мысль такова: реформы в РФ совпали с «китайским шоком». И поскольку «китайский шок» повлиял на самые разные страны, логично предположить, что свою важную роль в спаде 1990-х он сыграл.

Show more ...

Show more ...

Блог Максима Ельцова

Итоги недели. Медленно, но все-таки сползаем.

На вторичном рынке Петербурга объем квартир в продаже продолжает плавно расти. Спальные районы плюс Мурино/Кудрово - плюс 0,9% за неделю, с начала мая - на 1,7% (ЦИАН).

В майские праздники активность на рынке, естественно, снизилась. Но в первые же рабочие дни рынок бросился наверстывать упущенное, пошли сделки и авансы.

При этом реальные цены сделок очень плавно снижаются. Это четко видно по статистике реализации нашего пула выкупленных квартир. Работает прежнее правило: активная реклама и минимальная, в сравнении с конкурентами, цена предложения.

Спрос неровный, не всегда удается его спрогнозировать. В популярных локациях сделки идут, в других, которые и раньше не пользовались высоким спросом, даже качественные объекты продать сложно. Мало того, что покупатель привередлив, так еще и спрос распределяется неравномерно.

Вслед за ценами реальных сделок продолжится снижение цен в рекламе. Но плавное. Цены поддерживает распространенная позиция продавцов: если по этой…

Экономика долгого времени

Кстати, хотел бы обратить внимание на то, что реформы в РФ 1990-х и «открытие Китая» совпадают по времени. У нас принято считать, что какие-то «хорошие» предприятия, оставшиеся от СССР, разрушили реформы 1990-х. Но проблема в том, что одновременно с этим происходило открытие Китая, т.е. их мог просто вынести Китай. Возьмите текстиль, например, легкую промышленность. Далеко не факт, что если бы 1991-й наступил не в 1991-м, а уже в 1981-м, эта отрасль не могла пройти пусть болезненную, но подстройку – она конкурировала бы условно с европейским и американским текстилем, который выше качеством, но и выше ценой. Но Китай в отношении легкой промышленности СССР просто не дал шанса. Общая мысль такова: реформы в РФ совпали с «китайским шоком». И поскольку «китайский шок» повлиял на самые разные страны, логично предположить, что свою важную роль в спаде 1990-х он сыграл.

Show more ...

Show more ...

Show more ...

Show more ...

Show more ...

Show more ...

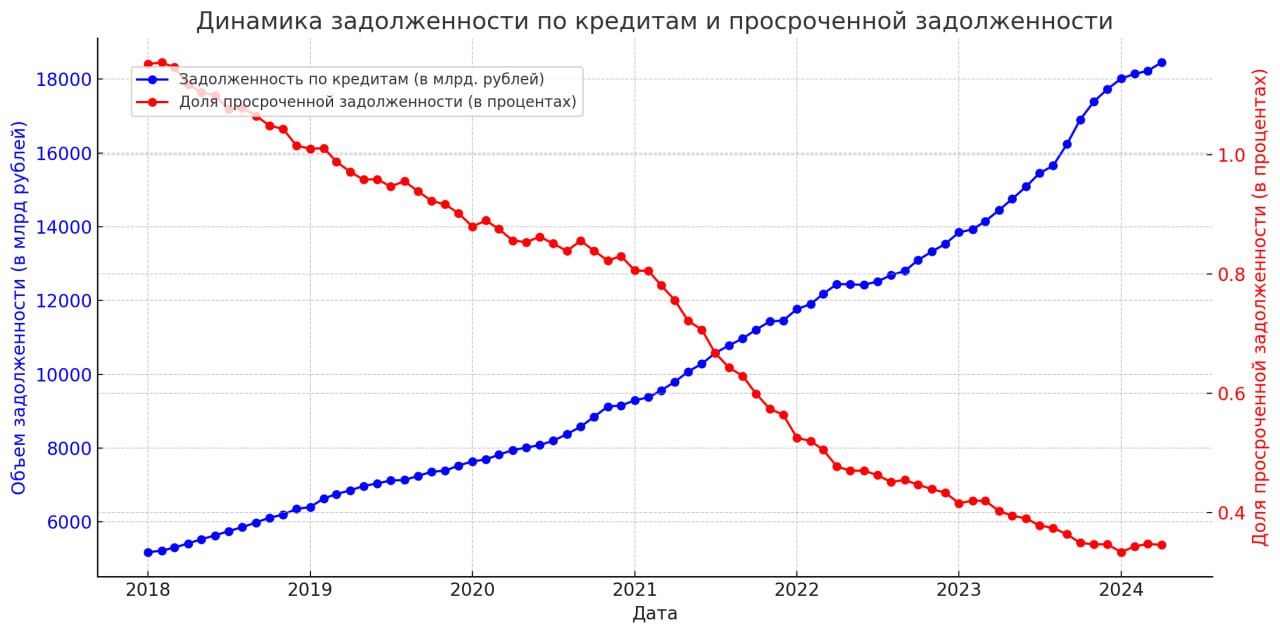

REBURG

Банк России опубликовал комментарий к среднесрочному прогнозу и резюме к последнему обсуждению по ключевой ставке. Все важное для рынка жилья уже было сказано раньше. Но для понимания позиции ЦБ РФ полезно ознакомиться. Особенно участникам вторичного рынка:

▪️Покупатели, которые планируют потом рефинансироваться, могут понять - когда наступит "потом".

▪️Продавцы, которые рассчитывают на скорое оживление рынка ипотеки, смогут прикинуть сколько стоит этот расчет.

@REBURG

Show more ...

Show more ...