Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Category

audience statistics ИНВЕСТ НАВИГАТОР

https://boosty.to/investnavigator

YouTube: www.youtube.com/channel/UCLLxPkNpiMtFzb7_Ugzszxw

На рынке с 1995. Был трейдером в МЕНАТЕП, ТРАСТ, управляющим во Florin и начальником аналитики в РСХБ poluektovic @gmail .com

Show more

20 5580

Subscribers

~0

Views per post

~0

Posts per month

0

ERR

Telegram general rating

Globally

38 234place

of 78 777

In, Russia

5 141place

of 8 625

In category

909place

of 1 704

Subscribers gender

Find out how many male and female subscibers you have on the channel.?%

?%

Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

Hourly Audience Growth

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Copied!

Заработать на рынке сложно - проиграть просто. Вот почему один из простейших советов: сократите расходы на комиссии и налогооблагаемую базу. Контролировать расходы просто. Доходы контролировать невозможно.

Мы часто обсуждаем психологию толпы в https://boosty.to/investnavigator.

Почему большинство предпочитает торговать акциями, хотя облигации дают большую доходность?

Потому что акциями торговать веселее.

Почему мы стараемся выбрать отдельные акции, хотя инвестирование в индексный БПИФ или ETF проще и эффективнее?

Потому что делать ставки на акции веселее.

Большинство из нас скачали брокерские приложения не для того, чтобы разбогатеть, а для того, чтобы развлечься.

О чем мечтает диабетик?

О сладеньком.

О чем мечтает алкоголик?

О водочке.

Чего хочет человек, установивший удобное брокерское приложение?

По-чаще торговать.

Чем больше сделок - тем больше уплаченная комиссия. Пользователь боится упустить выгодную сделку - в результате совершает тонну невыгодных и платит брокеру много комиссий.

Чего хотят все брокеры? Чтобы мы не прекращали инвестировать. Чем дольше мы играем в казино - тем вернее уйдем из казино без денег. Так и с брокерами: они хотят, чтобы мы играли в долгую - в этом случае они получать от нас максимум. Вот откуда берется призыв «регулярно» инвестировать в свою пенсию.

Отсюда мораль:

С одной стороны, проще всего выбрать самого дешевого брокера, самый дешевый ПИФ и экономить на комиссиях.

С другой стороны, возможно лучше выбрать наоборот самый дорогой (за вход и выход) ПИФ и самого дорогого брокера. В этом случае, инвестор будет стараться торговать редко. Можно купить GLDRUB и заплатить 0,25% за вход, а потом за выход. Можно купить VTBG и платить по-моему 0,66% годовых. С точки зрения комиссий, первый вариант заставит торговать реже. «Купил и забыл» - это то, чего больше всего боится любой брокер, но это то, что часто приводит инвестора к успеху.

Казалось бы зачем платить за то, что другие дают почти бесплатно?

Чтобы купить дисциплину.

Удобное приложение в сочетании с низкой комиссией заставляет людей совершать много бесполезных сделок. Причем про убытки инвестора в этом случае никто, кроме него самого, не знает. Возможно лучше торговать с голоса - тогда брокер будет знать, убыток у нас или прибыль и мы не станем его лишний раз беспокоить. Можно конечно публиковать все свои сделки в Telegram, но это уже эксгибиционизм))

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

707

8

Copied!

Последние года три только и слышишь, что долгосрочно акции обыгрывают облигации. Что нужно только регулярно и методично покупать акции в долгосрочные портфели - и тогда можно не беспокоиться за пенсию. Что «Баффет никогда не продает» (он, кстати, продает и иногда очень скоро после покупки). Что чем раньше начинаешь инвестировать, тем лучше из-за «работы формулы сложных процентов». Что незачем выбирать отдельные акции - проще просто купить индексный фонд на широкий рынок. Акции, акции, акции.

Откуда такая любовь к акциям?

Пишут, что за прошедшие лет 100 фондовый рынок США показывал среднегодовую доходность, близкую к 10% в год (в разных источниках указаны разные данные, так как S&P500 появился совсем недавно: в 1957 году; чтобы оценить перформанс акций США за 100 потребуется какой-то другой индекс, а в Dow всего 30 акций…)

Между тем, с 1969 по 1982 акции США практически не подорожали… Это были долгие 13 лет.

С 1929 по 1945 акции США тоже не подорожали - еще более длинный период.

Японский Nikkei 225 и сейчас примерно на 20% ниже своего пика 1989 года.

Откуда такая уверенность, что акции - самый перспективный актив?

Даже если они и росли так замечательно последние 100 лет - разве из этого следует, что и в следующие 100 лет они будут показывать такой же отличный перформанс? Разве все дисклеймеры не предупреждают о том, что «прошлый перформанс не гарантирует доход в будущем»?

Сейчас во всем мире растут доходности по облигациям.

Цены трежериз снижаются, Bunds дешевеют, JGBs падают…

Людям по-прежнему нравятся акции и очень не нравятся облигации.

Разве формула сложных процентов работает только для дивидендов, а для купонов - не работает?

Каждый, торгующий на бирже, должен сделать себе одолжение и прочитать легкий и смешной шедевр «Покер Лжецов». Разумеется, лучше в оригинале, перевод сильно искалечил книгу. О чем сказано в самом начале книги, опубликованной в 1989 году? О тотальной ненависти и презрении к нарицательному «Equities in Dallas». В те времена все хотели торговать ипотечными облигациями и никто не желал торговать акциями. После 13 лет уныния, после обвала 1987 года, у американцев был близкий к нулю аппетит к акциям. Хотя, глядя на график, в 1982 году нужно было вовсю акции покупать. Как раз тогда, когда никто о них и слышать не хотел. Так было в 1989 году…

Россияне не могут покупать американские акции. А все прочие, покупать не стоит. Можно предположить, что акции США в следующие 10 лет не вырастут. Примерно так думает Дракенмиллер. Однако акции всех прочих стран подорожают еще с меньшей вероятностью. Люди возлагают надежды на Индию. Что ж, попробуйте купить индийские акции. В https://boosty.to/investnavigator мы обсуждали, что обычному среднестатистическому человеку, не работающему на рынке профессионально, незачем покупать какие-либо акции, кроме американских. Но возможно и их покупать тоже не стоит. Почему?

Причина общая, что для США, что для Китая, что для Германии, что для России: давно начавшееся снижение темпов роста производительности труда. Конечно в разных странах разная культура и свои особенности. Достаточно перечитать «Обломов», чтобы в этом убедиться. В США работают на порядок интенсивнее, чем в Европе, где население погрязло в «социализме». Даже в США мало кто готов в наши дни работать на износ. Большинству подавай «впечатления», work-life balance и тд. Мало кто работает на двух работах или в две смены. Все надеются, что ChatGPT - это скатерть самобранка. Раньше «люди гибли за метал, Сатана там правил бал», теперь общество стало изнеженным и травоядным. Производительность труда везде вялая. В России нынче свои уникальные проблемы, вышесказанное к ней относится в меньшей степени (но тоже относится).

Нет смысла покупать БПИФ на индекс Мосбиржи. Возможно он и вырос с начала года, да только RTS так и остался на месте. Проще купить доллары: продав их, не придется платить налог по крайней мере. А еще стоит иметь золото. Оно неплохо подорожало в 1969-1989…

Есть и хорошая новость:

У Boosty наконец появилось мобильное приложение iOS)

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

1 839

25

Copied!

Существует мнение, что макроанализ не нужен. Учитывая, что макроанализ - моя любимая область исследования, для меня такое предположение звучит обидно. Вместе с тем, я должен признать, что оно

отчасти верно.

Макро - нужен для FX & Rates. Он нужен для спекулянтов валютой и безрисковыми ставками: государственными облигациями и различными свопами (на ставки и валюты). Для инвестиций в акции макро не нужен. Недаром Баффет говорил, что его не волнует, повысит или понизит ставку ФРС, ведь Баффет покупает не акции, а доли в бизнесах и становится «партнером».

На рынке существует всего два подхода к анализу:

- либо top down (это и есть макро: от общего к частному)

- либо bottom up (микроанализ, анализ конкретного бизнеса).

Если мастерски владеть последним, то макроанализ только мешает. Если спрос на продукцию компании будет уверенно расти, если ее производительность вырастет, то зачем знать, какая будет инфляция, курс доллара или ставка?

Большинство людей biased.

Если они преподают в университете N, то им кажется, что «их» университет лучший. Если они работают в банке NN, им кажется, что этот банк лучший. Затем они меняют место работы и лучшим становится следующий работодатель. Точно так же и в случае с анализом рынка: макроэкономисты влюблены в макроанализ, микро - в микро. В теории для долгосрочного успешного инвестирования нужно сочетать оба подхода, однако один человек не может одинаково хорошо владеть обоими. Something’s gotta give. Рано или поздно на рынке меняется парадигма и то, что «работало» несколько лет, работать перестает. В такие моменты нам и нужны сразу оба подхода. Однако большую часть времени будет достаточно только макро (для ставок и валют), и только микро (для акций).

Если смотреть YouTube или читать финансовые СМИ, то быстро убеждаешься, что они изобилуют выступлениями экономистов, инвесторов и журналистов, и все они говорят про макро: про ключевые ставки центробанков, про инфляцию, про рост ВВП. Большинство из этих обсуждений не помогут нам принять правильное решение при инвестировании в акции. Какая информация поможет нам успешно инвестировать в акции?

Информация о векторе корпоративных прибылей.

Когда в СМИ начинают появляться комментарии о корпоративных прибылях?

В периоды публикации отчетностей…

Все остальное время в СМИ про корпоративные прибыли отчего-то не вспоминают. Между тем, более 80% торгового оборота на бирже делают «физики», и делают они это каждый день, безотносительно к «сезонам публикации отчетности».

Почему инвесторам (нам) нужно одно, а дают нам совершенно другое?

От того, что угадать вектор корпоративных прибылей крайне трудно. Более того, тот, кто угадывает, вряд ли захочет поделиться своими открытиями с нами. Зачем ему это?

В результате большинство профессиональных аналитиков уклоняются от публичных высказываний о корпоративных прибыльностях в целом по рынку, чтобы не «сесть в лужу». Вместо этого, профессиональных аналитик или управляющий активами предпочитает публично обсуждать вверенный ему отраслевой сектор. За пределами которого для него ничего не существует. Возможно он(а) предпочтет обсуждать свой «список фаворитов». Вы когда-нибудь встречали управляющего фондом облигаций, который бы ругал облигации?

Есть и хорошие новости:

1. Существуют рыночные индикаторы, частично хорошо известные, но забытые, частично неизвестные широкой публике, которые помогут нам оценить направление тренда корпоративных прибылей.

2. Мы будем рассматривать их в https://boosty.to/investnavigator. Где я «готовлю только то, что ем сам» и где невозможен bias, потому что я не «макро» и не «микро» - я трейдер:

мне все равно чем торговать))

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

2 356

12

Copied!

В Китае не просто плохая демографическая ситуация: там еще периодически исчезают люди, причем не последние. Пару недель назад исчез министр обороны Китая. США считают, что он находится под следствием по подозрению в коррупции вместе с восемью другими, отвечавшими за военные закупки с 2017 по 2022 год. Не так давно пропадал, а затем был отстранен министр иностранных дел Китая. Произошли кадровые перестановки в руководстве ядерными силами…

А в субботу сразу несколько руководителей девелопера Evergrande были арестованы в Шэньчжэне… Их точное количество, имена и должности не были перечислены, кроме одного, чье имя напоминает человека, управлявшего в 2021 году активами Evergrande.

Evergrande вновь напомнила о себе в августе, когда подала на банкротство в Нью-Йорке. В настоящее время долг компании реструктуризируется (около $340 млрд), а подразделение, отвечавшее за страхование жизни было передано новой государственной компании. На новости об арестах акции Evergrande упали на 25%…

Остается только гадать, что все эти исчезновения означают:

- консолидацию власти вокруг Си

- разборки внутри китайской элиты

- зачистка перед каким-то крупным поворотом в Китайской политике…

Мы продолжаем следить за развитием ситуации, а пока в очередной раз попробовали разобраться в перспективах решения долговой проблемы Китая здесь:

https://boosty.to/investnavigator/posts/bd61df34-b068-488e-8940-ab0e1864cbbd?share=post_link

Show more ...

Долговой кризис в Китае - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Post from Sep 18 2023

3 088

14

Copied!

В комментариях действий российского ЦБ недостатка нет: как бы он не поступил, многие останутся недовольны. Как трейдер, а не аналитик скажу, что не нужно усложнять то, что на самом деле просто:

- долгосрочные сбережения в рублях - это оксюморон

- повысить ставку ЦБ может; понизить - нет

- если были лишние рубли - было предостаточно времени закупиться флоутерами.

Все остальные рассуждения вроде: «поможет ли подъем ставки сбить темп инфляции или нет» - это просто шум, который отвлекает от торговли. И нет, не поможет.

Сегодняшнее решение по ставке ЕЦБ дает нам редкую возможность немного посмеяться. Правда, потребуется специфичное чувство юмора. Постараюсь дать перевод на русский, который бы не утратил потешности оригинала:

«Основываясь на своей текущей оценке, Совет управляющих считает, что ключевые процентные ставки ЕЦБ достигли уровня, который, если будет поддерживаться достаточно длительный период времени, внесет существенный вклад в своевременное возвращение инфляции к цели».

Что тут смешного?

Слово «своевременное». Timely.

Инфляция в Европе впервые превысила 3% августе 2021. Цель по инфляции у ЕЦБ: 2%. Следовательно вот уже более двух лет инфляция превышает цель. Однако это не все: ЕЦБ повысил свой прогноз по инфляции на 2024 год до 3,2% - еще год инфляция будет выше цели. Получается, что ЕЦБ только что провел самое резкое ужесточение монетарной политики в своей истории, а теперь заявляет, что высокие ставки нужно будет удерживать как можно дольше, чтобы обеспечить «своевременное» возвращение инфляции к целевому уровню… хотя инфляция не достигнет цели аж ТРИ года? Что тогда в ЕЦБ понимают под «своевременным», если три года - не срок))

Основная причина, по которой EUR снизился - в том, что ЕЦБ намекнул, что это повышение было последним. По этой же причине европейские акции выросли. Хороший шанс выйти из любых евровых активов (не инвестиционная рекомендация, а оценочное суждение).

В Германии и в Голландии уже рецессия. Уверенность потребителей в Европе вялая. Сектор промышленности и сектор услуг в пессимизме. Какой контраст с США! Поскольку ставку повысили - любое даже самое малое рефинансирование будет бить по марже. Растущие цены на нефть - это просто еще один налог на потребление. ЕЦБ ничего не может поделать с ценой на нефть, ровно как и ЦБ РФ не может ничего сделать с топливным кризисом в России… ЕЦБ опубликовал бессмысленный набор слов, призванный показать, что «все под контролем». В реальности ЕЦБ подорвал свой авторитет. Интересно, что заявит ЦБ РФ завтра…

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

4 517

21

Copied!

Доходности в США за лето выросли, а дефолтов региональных банков больше не было. Насколько устойчив достигнутый в США баланс?

Всякий раз, когда активы под управлением фондов денежного рынка начинают привлекать денег больше,чем банковские депозиты, начинается в той или иной форме банковский стресс. В марте 2023 на фоне отказа американских банков повышать ставки по депозитам вслед за действиями ФРС, инвесторы устремились из банков в фонды денежного рынка. В ответ некоторым банкам пришлось продавать на рынке портфели облигаций, цены которых к тому времени уже значительно упали. Таким образом, банки зафиксировали ранее нереализованные убытки. Государственные облигации повсюду считаются безрисковыми, однако если их приходится продавать до даты их погашения, то риски возникают в полный рост. В этом на своем горьком опыте убедились акционеры Silicon Valley весной.

В последнее время приток денег во вклады нормализовался. Несмотря на то, что приток денег в фонды денежного рынка по-прежнему очень сильный. Следовательно можно заключить, что деньги текут в фонды не из банков, а из других источников. Что неудивительно, ведь акции США сейчас предлагают самую низкую риск-премию за годы, в то время как фонд денежного рынка предлагает доходность в 5% практически без риска.

Самое примечательное, что приток денег на депозиты в мелкие банки вырос особенно сильно. Следовательно риск зафиксировать нереализованный убыток по облигациям (который только вырос за это время) уменьшился для региональных банков. К сожалению, необходимость повышать ставки по вкладам уменьшает прибыльность банков. Кроме того, региональные банки были основными кредиторами коммерческой недвижимости, которая переживает не лучшие времена.

Какое нам дело до каких-то региональных американских банков?

Достаточно посмотреть на котировки среднесрочных ОФЗ и вспомнить, что средний российский банк условный «Газпром» кредитовать не может, чтобы понять, что у региональных банков США и у их российских аналогов гораздо больше общего чем может показаться на первый взгляд…

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

3 832

10

Copied!

Возможно самый важный график в мире на сегодняшний день - это график юаня к доллару США. Курс юаня важен не только для Россиян, хотя, как мы можем прочитать в РБК:

"Китайский юань стал самым популярным среди валют дружественных стран

Россияне активно интересуются вложениями не только в сам юань, но и в другие финансовые инструменты, позволяющие заработать в этой валюте" https://quote.ru/news/article/64fb28299a7947dd08493cbb

Дело в том, что начиная с февраля юань подешевел к доллару на 9%. Учитывая, что индекс доллара DXY за это же время вырос на 3%, становится ясно, что обесценение юаня вызвано внутренними китайскими проблемами.

Обесценение юаня неудивительно, ведь мы постоянно читаем об очередных стимулах в Китае: то стимулируют розничное потребление, то рост кредитования, то рынок недвижимости. Последний, разумеется, стал главным источником опасений: слишком большой долг был накоплен в секторе. Китай решает свою долговую проблему так же, как это принято было на Западе: реструктуризация, списание, выдача нового долга поверх старого. Чтобы стимулировать выдачу новых кредитов, Китай понижал ставку. Между тем, ФРС ставку Fed Funds повышала...

Ослабление курса юаня бьет по конкурентоспособности соседних стран вроде Японии, Вьетнама и Ю. Кореи. Поскольку экономическая активность в мире снижается, для "азиатских тигров" девальвация юаня нежелательна. Перед ними встает выбор, чем ответить. Можно конечно девальвировать свои валюты в ответ. Однако в то время как большинство центральных банков озабочены высокими темпами инфляции - девальвация своей валюты крайне нежелательна. Вот почему Япония не может отменить свой контроль над уровнем кривой доходности (YCC): если отенить его, то йена укрепится и ударит по экспортно ориентированной японской экономике. Еще один негатив - это обратная корреляция между курсом CNY и глобальными акциями: девальвация юаня исторически совпадала со снижением стоимости акций. Поскольку Китай не может повышать ключевые ставки, курс юаня, скорее всего, продолжит оставаться под давлением. Это плохая новость для глобальных акций и для экономической активности в азиатских странах, которые не хотят импортировать инфляцию из Китая...

Это так же риск для россиян, пытающихся сохранить покупательную способность своих сбережений посредством юаня.

https://boosty.to/investnavigator

Show more ...

Китайский юань стал самым популярным среди валют дружественных стран

Россияне активно интересуются вложениями не только в сам юань, но и в другие финансовые инструменты, позволяющие заработать в этой валюте ...

3 587

23

Copied!

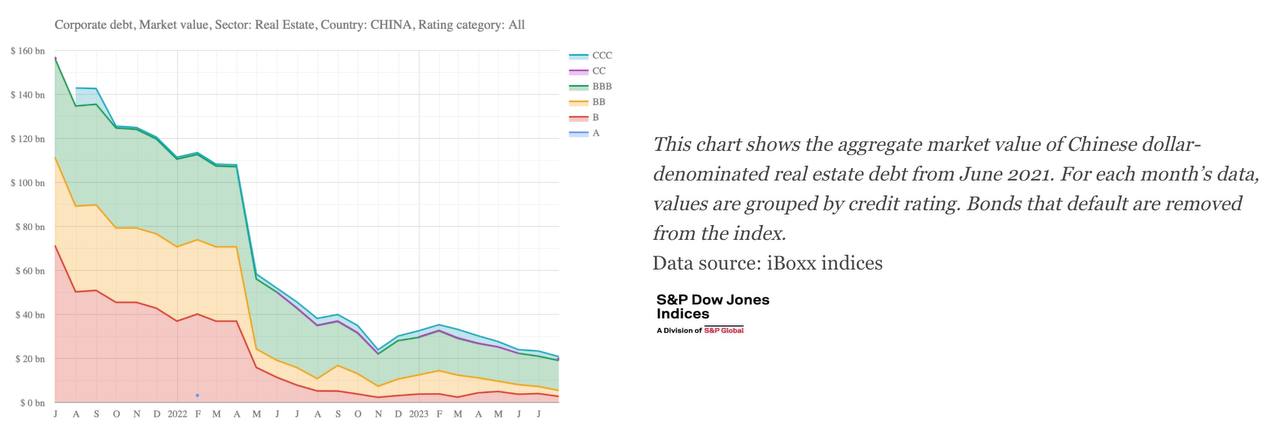

Есть темы, актуальные для всех развитых стран, которые, загадочным образом, оказываются неинтересными в России. Например тема президентских выборов или тема дефолтов. Первые в России все еще есть, вторых - все еще нет. Но в обоих случаях обсуждать нечего. Рано или поздно в России появятся полноценные дефолты, которых было так много в 1990-х и в 2010-х. Поэтому стоит одним глазом изредка следить за дефолтами там, «в мире чистогана». Удобнее да и актуальнее всего для россиянина наблюдать за дефолтами в секторе недвижимости Китая, где валютные облигации некогда одного из национальных чемпионов Evergrande торгуются по 3 цента на каждый 1 доллар номинала. Иностранные инвесторы покидают Китай: юань подешевел к доллару до минимума с 2007 года. Мой негативный взгляд на юань был задукоментирован и аргументирован здесь в июле: https://boosty.to/investnavigator/posts/9c61eea6-0c96-4b00-9c90-20ca7c25db2a?share=post_link

Мой взгляд по рублю и рублевой инфляции был детально изложен здесь еще в январе: https://boosty.to/investnavigator/posts/c96bce84-f5a2-4fa9-8a7d-dcea454f0e9e?share=post_link

На пике совокупная стоимость всех валютных облигаций китайских девелоперов была $173 млрд (в июне 2020). Сейчас от этой суммы осталось примерно $35 млрд (это стоимость незадефолченных облигаций, не покинувших iBoxx Index). Иллюстрация к тексту выше будет прикреплена ниже.

Есть и другой не менее увлекательный пример дефолтов. Этот пример не имеет прямого касательства к России (в отличии от китайских дефолтов), но наглядно демонстрирует скорость, с которой эмитент может преодолеть пропасть между рейтингом ААА в точке старта и банкротством на другой стороне. Как мы помним, США впервые лишились рейтинга ААА в далеком 2011 году. Газеты тогда писали, что кредитовать США стало опаснее, чем кредитовать город Бирмингем в Англии, у которого рейтинг тогда был ААА: https://www.business-live.co.uk/economic-development/safer-lend-money-birmingham-city-3917219?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_axiosmarkets&stream=business

Потом «что-то пошло не так». Менее чем за 10 лет Бирмингем с рейтингом ААА был вынужден объявить о банкротстве: https://www.interfax.ru/business/919361

Казалось бы, кому какое есть дело до какого-то Бирмингема?

Этот кейс интересен тем, что главный кредитор Бирмингема - правительство Англии. Короткий долг находится, главным образом, в руках других региональных властей. Лишь только четверть долга находится в руках частных инвесторов. На этом месте мы, в который уже раз, вспомним про сравнительную неэффективность государственных инвестиций на фоне высокой эффективности частных. Поскольку при банкротстве эмитент в Англии может сослаться на «Секцию 114», Бирмингем может продолжить обслуживать свой долг по облигациям, находящимся в частных руках. Вот почему эти облигации не стоят 3 цента на доллар, как у Evergrande. Однако рано радоваться за «частников»: спред по доходности по облигации Birmingham2030 вырос с 50 бп до 200 бп. Если допустить, что дюрация составляет примерно 5 лет, значит, облигация потеряла в цене примерно 7,5 фигур… Для эмитента, недавно имевшего ААА-рейтинг от Moodys - это падение цен должно быть шоком: слишком все быстро произошло.

Россиянам нужно быть начеку.

Расслабляться нельзя.

Будем стараться быть бдительными, как с курсом рубля и с курсом юаня, так и с кредитным качеством российских эмитентов в Boosty:

https://boosty.to/investnavigator/posts/c96bce84-f5a2-4fa9-8a7d-dcea454f0e9e?share=post_link

Show more ...

3 138

9

Copied!

18 ноября (суббота) будет проводиться уже ставшая традиционной конференция АВО, а именно

«Секция Макроаналитика», которая планируется примерно в том же составе, что и в прошлом году.

Модератор - Бочкарев из РБК.

Формат - без презентаций, дискуссия.

Надеюсь, увидимся там)

2 985

4

Copied!

Доля частного сектора сокращается. Причём не только в России - эта же участь ждет и США, где увеличившийся бюджетный дефицит в сочетании с растущими расходами по обслуживанию госдолга приводит к росту государственных расходов, которые, если так будет продолжаться, постепенно начнут вытеснять с рынка капитала инвестиции частного сектора. Мы часто обсуждали очевидный факт: в долгосрочной перспективе государство всегда менее эффективно управляет инвестициями, чем частный бизнес. Наиболее доступная, а потому популярная иллюстрация - это книга «Атлант расправил плечи», убогая с литературной точки зрения, но крайне меткая по сути.

К сожалению, многие черты корпоративной культуры, присущие государственным органам управления, стали постепенно проникать и в частный сектор.

«Взъяренный,

на заседание

врываюсь лавиной,

дикие проклятья доро́гой изрыгая.

И вижу:

сидят людей половины.

О дьявольщина!

Где же половина другая?

«Зарезали!

Убили!»

Мечусь, оря́.

От страшной картины свихнулся разум.

И слышу

спокойнейший голосок секретаря:

«Они на двух заседаниях сразу.

В день

заседаний на двадцать

надо поспеть нам.

Поневоле приходится раздвояться.

До пояса здесь,

а остальное

там».

Вот такая вот корпоративная культура - приводит к разгону долгосрочной инфляции. Из-за бесконечных заседаний и комитетов создаются непроизводительные рабочие места. Эти рабочие места - как раковая опухоль для роста производительности труда, ведь метастазы прожорливы. Поскольку я бывший банкир, приведу самый очевидный для меня пример: банки имеют тенденцию к укрупнению (например UBS купил Credit Suisse), а между тем, чем крупнее банк,тем больше в нем отделов для соблюдения нормативных требований, отделов рисков, юридических отделов, отделов по связям с правительством, отделов ESG,отделов по работе с персоналом. Вся эта прорва бюрократов денег на зарабатывает, выпуск продукции остается прежним, однако количество таких вот «пассажиров» постоянно растет. Однажды появившись, ни одна из описываемых позиций уже не может быть сокращена, а значит фонд оплаты труда растет, хотя рост ВВП остается прежним. Одновременно наблюдается сокращение количества квалифицированных производительных кандидатов для зарабатывающих подразделений, так как штат и так получается раздутым. Зачастую под «выполнением работы» понимается «посещение собраний». У человека может быть расписана вся неделя поминутно, свободного времени совсем нет, но это не делает его полезным или важным, как Ростропович, просто он(а) не вылезает из бесконечных митингов, цель которых: убить время и создать видимость занятости. Все это я испытал на своей шкуре, уверен, что и читателям эта ситуация до боли знакома.

Мой базовый сценарий для темпов роста в мире можно описать приблизительно так: «потерянное десятилетие». Если только не одно «но». Если надежды, возлагаемые на искусственный интеллект оправдают себя хотя бы наполовину - в этом случае, рост глобального ВВП будет просто феноменальным. Вот почему я стал искать доступную для моего невежественного понимания информацию про ChatGPT и Midjourney в интеренете и вот, что мне удалось раскопать:

https://boosty.to/investnavigator/posts/94d473cf-e54f-4598-b855-45e44168656f?share=post_link

Show more ...

3 200

11

Copied!

Нефть сорта Brent недавно подорожала до $91.

Между тем, Gunvor предупреждает о возможном снижении цены до $71-72 в ближайшие полгода из-за начала рецессии в крупнейших экономиках мира.

С конца июня нефть подорожала уже на 25%. Широкий индекс товарных рынков Bloomberg Commodity вырос почти на 10% с конца мая. Если ресурсы дорожают - значит рецессии не будет?

Многих интересует, разумеется, не цена на нефть, а курс рубля, который, в свою очередь, стал зависеть от цен на нефть сильнее, чем многие привыкли. Беда в том, что мы привыкли следить за доллар/рубль, но этот рынок уже стал непоказательным: ликвидности все меньше, следовательно манипуляций все больше. Лучше нам теперь следить за курсом юаня к рублю - этим курсом трудно манипулировать. Мое видение перспектив цены на нефть и курса рубля в ближайшие полгода я постарался аргументировать здесь: https://boosty.to/investnavigator/posts/36a55a97-7980-454a-b357-4b4595937bdd?share=post_link

А в канале я бы сказал, что если цена на нефть и удивляет, то не так, как может показаться большинству.

Дело в том, что цена на нефть обычно не снижается перед рецессиями. Наоборот. Высокие цены на товарных рынках часто провоцировали начало рецессии. (Но не всегда именно они конечно). Мы все отлично помним, что рецессия в США началась в декабре 2007, однако это не помешало нефти расти в цене еще полгода до почти $150.

Итак, перед рецессиями, цена на нефть, как правило, растет. А что происходит через год после начала рецессии? Принято считать, что вовремя рецессии спрос падает, а за ним следует и цена на нефть. На самом деле это происходило только примерно в половине случаев за последние полвека. В среднем цена на нефть, можно сказать, остается неизменной. Разумеется, если рецессия жесткая - цена нефти упадёт, но заранее предсказать степень жесткости рецессии невозможно (ФРС ни разу в истории не удалось хотя бы просто предсказать рецессию).

Что можно сказать о шансах рецессии в США, глядя на товарные рынки?

Bloomberg Commodity за прошедший год УПАЛ почти на 10%. Следовательно шанс на скорую рецессию невысокий. Допустим, она все-таки начнется в 1 квартале 2024. В таком случае, это будет нетипичная рецессия, ибо товарные рынки перед ее наступлением были дешевыми. Рецессия будет вызвана монетарным ужесточением, а не дорогими ресурсами.

Вывод: дорожающая нефть мало что говорит о перспективах наступления рецессии в мире.

https://boosty.to/investnavigator/posts/9f382937-f603-4c9d-bea1-a819c8f1edc1?share=post_link

Show more ...

Рубль, Нефть, Армения - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Post from Sep 06 2023

3 905

11

Copied!

Ни для кого не секрет, что впервые почти за 10 лет из Китая наблюдается отток капитала - иностранные инвесторы бегут прочь. До начала пандемии Китай постоянно наращивал свою долю FDI в секторе развивающихся рынков, но затем «что-то пошло не так». Богатые китайцы тоже покидают Китай: в прошлом году, по некоторым оценкам, Китай покинули 10800 миллионеров, в этом году ожидается, что из Китая уедут еще 13500. Для Сравнения из России в прошлом году уехали почти 9000 миллионеров, а в этом по прогнозам уедет еще 3000 (чуть больше миллионеров в этом году «по плану» уедет из Англии). В прошлом году из Индии уехали почти 8000, а в этом уедут еще почти 7000 миллионеров. Мы все видим, что китайские акции отстают по перформансу от акций США и тянут за собой на дно ETF на акции развивающихся рынков. Чего многие из нас не замечают, так это того, что несмотря на массовое бегство нерезидентов из Китая, несмотря на массовый отъезд китайских миллионеров за границу…. …доходность по китайской государственной десятилетней облигации до конца августа снижалась (сейчас она немного подросла до 2,6% на фоне доходности 4,2% по ее Американскому аналогу). Для меня, как трейдера, это очень примечательная картина - я отлично помню, как рушились российские ОФЗ, когда иностранцы устраивали распродажи (например на новостях о Крыме в 2014, на падении цен на нефть чуть позднее в декабре того же года, весной 2018 на опасении санкций и тд). Очевидно, что в Китае ТАК не работает и это очень важно, поскольку доля китайского ВВП в глобальном очень существенна.

Западные аналитики ждали мощного стимула в Китае в этом году, поэтому их ожидания сейчас постоянно не оправдываются. Разочарование китайскими данными вызвано завышенными ожиданиями от стимула, которого по-настоящему до сих пор еще нет. Вместо этого Китай сфокусировался на курсе юаня. Поэтому можно предположить, что никакого стимула в Китае не будет. Зачем нужен стимул стране, которая растет на +5% в год несмотря на «пожар» в секторе недвижимости, который связан с 20% ВВП?

Так или иначе, но китайский импорт снизился. Падение импорта уже ударило по странам Африки, по Японии, по другим «азиатским тиграм».

В Китае наступила официальная дефляция: и CPI, и PPI - оба ушли в минус. PPI важнее для нас, поскольку Китай - это «мировая фабрика», следовательно снижение цен производителей означает, что Китай экспортирует свою дефляцию на мировую арену. Например в США и в ЕС. Следовательно у ФРС и ЕЦБ меньше поводов повышать ставки. Это уже отразилось на доходности 10-летней трежери на этой неделе. Что удивляет, так это рост цен на товарных рынках, невзирая на падение импорта и слабую статистику из Китая. Что будет с товарными рынками, если китайская экономика вдруг наконец приятно удивит?

https://boosty.to/investnavigator/posts/675a58aa-d53d-4f3d-bdd0-066761da9473?share=post_link

Show more ...

Где купить электромобиль, где отдохнуть душой, где стимул в Китае? - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Где купить электромобиль, где отдохнуть душой, где стимул в Китае? - exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and get access first!

5 199

17

Copied!

Когда ОФЗ давали 5,5-6,5% на 10 лет все были в погоне за доходностью. Аукционы по размещению ОФЗ проходили «на ура». Люди раскупали дивидендные акции. Сейчас 10-летние трежериз США дают более 4%. Российские евробонды дают в два раза больше. Однако мало кто хочет покупать трежериз или евробонды - большинство боится, что доходность вырастет еще сильнее. Когда трежериз давали 1% все их охотно покупали, а под 4% отчего-то не хотят…

В 2010-х все боялись дефляции, сейчас все боятся инфляции… На самом деле, даже в 1970-х только в двух годах из десяти трежериз показали убыток в отчете прибылей и убытков. Нет, конечно реальная доходность была отрицательной, но в 8 годах номинальная доходность была положительной.

Все хотят знать, куда идут процентные ставки, все стараются их угадать и почти ни у кого это не получается делать последовательно. В один год угадал(а) - на следующий нет. Почти 40 лет доходности в мире падали. За это время ВВП рос и падал. Нефть дорожала и дешевела. Доллар дорожал и дешевел. Инфляция росла и снижалась. А доходность - только снижалась … почти 40 лет… Пост фактум все можно объяснить, но объяснение не помогает предсказать будущее.

Мне очень нравятся долларовые доходности просто потому, что много лет таких не было (с 2007 года). Это не значит, что они непременно начнут снижаться. Скорее да, чем нет, но не факт: уж слишком огромная волна предложения идет от казначейства США во втором полугодии. При такой щедрой доходности не нужно, чтобы цена облигации росла, достаточно, чтоб не быстро падала. А вот доходности ОФЗ совсем неинтересные. Можно конечно сделать ставку не на доходность, а на временное укрепление рубля, но это очень рискованно. Потому что валютные торги стали малоликвидны и легко манипулируются. Зато с доходностью немного проще: она растет, когда цены облигаций падают и наоборот. Цены облигаций падают, когда предложение превышает спрос. Именно поэтому растет доходность трежериз в США. По этой же причине растут доходности ОФЗ. Проблема в том, что если на акциях США начнется коррекция - спрос на трежериз сразу вырастет очень сильно, а вот ОФЗ ждать поддержки неоткуда. В ближайшее время обсудим, в очередной раз, перспективы рынка энергоресурсов до конца года, чтобы понять, что ждать от курса рубля. Что же касается цен облигаций, то мы их обсудили здесь:

https://boosty.to/investnavigator/posts/fb8ca2d5-50b6-47bb-b13e-4ba6f33ce167?share=post\_link

Show more ...

Облигации - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Облигации - exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and get access first!

7 647

25

Copied!

Курс доллара по-прежнему нас волнует. Как фантомная боль, привычка, рефлекс. Например мы по-прежнему оцениваем для себя квартиры в Москве в долларах (не в юанях же). Для глобальных рынков доллар по-прежнему архиважен безотносительно от того, стал он для россиян "токсичным" или не стал. Проведем беглый смотр перформансов с начала года. Сперва - для валют развитых стран. Меня больше всего интересовали канадский доллар и автралийский фунт - две сырьевые валюты.

Канадский доллар - по нулям, австралийская валюта: минус 6% к доллару США.

Японская йена - минус почти 10%.

Нелюбимый мной EUR ( я бы шортил, но это не рекомендация, а мысль вслух) +1,5% с начала года.

Швейцарский франк почти +5%.

Британский фунт: + более 5%.

За прошлую нелелю большинство валбт развитых стран к доллару подешевели - эта тенденция продолжается уже весь август. Такой перформанс - отражает глобальное бегство от риска.

Но это половина правды. Вторая половина: доходность по 10-летней трежери выросла до 4,35% и как рылесосом затягивает в себя капитал с глобальных рынков: чтобы купить становящиеся привлекательными трежериз, люди покупают доллары. Отчего фунт укрепился к доллару сильнее прочих с начала года? От того, что доходность по британским 10-летним гилтам 4,7%.

Для сравнения у Италии доходность 4,3%%, но какая пропасть в кредитном качестве между этими странами (не говоря уже про разницу с США). В Германии аналогичного срока бундс дают всего 2,6%. Во Франции 3,15%...

Конечно не все вкладываются в длинну.

Высокие краткосрочные процентные ставки в $ привлекают огромный капитал в фонды денежного рынка. Средняя годовая доходность там превысила 5%. Говорят, это самая высокая доходность с 1999 года, поэтому активы фондов денежного рынка устанавливают рекорд пятую неделю подряд: $5,5 трлн..

Теперь посмотрим на валюты развивающихся стран (ЕМ).

Юань минус почти 5,5%.

Индийская рупия почти по нулям.

Мексиканский песо: +14%.

В прошлом ноябре юань стоил 7,34.

Сегодня стоил 7,31.

Мы постоянно читаем про очередные разочаровывающие новости из Китая. Добавляются и проблемы в секторе недвижимости. Если в ближайшее время появится дополнительный негатив от девелоперов, юань ослабнет еще сильнее.

Юань тянет за собой большинство экономик развивающихся стран.

В результате доллар дорожает против всех валют. До тех пор, пока это укрепление не остановится, покупать глобальные акции опасно: в мире идет бегство от риска.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

7 058

18

Copied!

Моральные ценности и рынок.

Новость про Hindenburg Research, которая занимается расследованиями против «плохих парней (и девушек)», чтобы, доказав вину руководства компании, зарабатывая на снижении ее акций, навела меня на мысль о … «добре» и «зле». Забегая вперед, обращу внимание, что эти понятия рынку не знакомы.

Почему так сложно заработать на шорте?

Помимо всего прочего, шорт требует гораздо большего эмоционального вовлечения инвестора. Мы знаем, что нас всех губит: эмоции. Именно поэтому шорт - удел профессионалов (и то не всех). В самом деле: если ты работаешь в Hindenburg и засек(ла) компанию, которая не платит налоги, или является на самом деле финансовой пирамидой, или торгует наркотиками и оружием, а не пальмовым маслом, как заявляется… ты осознаешь, что «прихлопнув» такую компанию, сделаешь мир чище. В случае удачи, получишь двойной приз: заработаешь денег, а еще сделаешь доброе дело для человечества. Такой подход заставляет тебя ненавидеть ушлых, скользких типов в руководстве твоей «жертвы». В момент, когда ты начинаешь ненавидеть контрагента - ты сам(а) становишься уязвим(а).

Другой пример: ты фанат крипто. Вдруг появляется продукт, который позволяет крипто шортить. Или кто-то выпускает исследование, доказывающие, что крипто - очередной пузырь. Ты сразу ощущаешь «неприязнь к потерпевшему».

Ты считаешь, что Маск зазнавшийся наркоман и поэтому ненавидишь его, его компании и - шортишь Tesla… Ты недолюбливаешь Россию и поэтому шортишь нефть. Все это - эмоции.

Есть и другой сорт эмоций: институционализированные, упакованные для нас в готовый продукт.

ESG.

Продолжительное время ESG показывали опережающий перформанс и никто особенно ничем не жертвовал, покупая такие стратегии. В последнее время ESG показывали результат хуже рынка: нефть подорожала и потянула за собой вверх акции нефтяников. Сидя лонг в ESG, ты утешаешь себя мыслью, что ты «ответственный инвестор». Убеждение в своей добродетели обойдется очень недешево при долгосрочном инвестировании. Не лучше купить «грязных» нефтяников, заработать условный «миллион» за 10 лет-20 лет, а потом просто пожертвовать на благотворительность часть прибыли?

Рынок постоянно пытается угадать завтрашние цены. Кто-то угадывает и выигрывает. Остальные проиграли. В этом нет никакой морали. Оговорюсь, что сам я никогда бы не купил акции табачной корпорации или компании, производящей оружие. Я заранее знаю, что поступая так, жертвую возможностями. Это мой осознанный выбор. Но я не обманываю себя, считая, что делаю мир лучше. Просто мне так комфортнее. За комфорт нужно платить. Гораздо хуже, когда инвестиция вызывает ненависть. Когда все несогласные с тобой - твои личные враги. В большинстве случаев, такие эмоции приводят к убытку. Мало того, что ты испытываешь стресс и негатив, так еще и деньги теряешь. Потеря денег - неизбежная часть процесса инвестирования, но зачем же себе нервы трепать? «С деньгами нужно расставаться легко, без стонов»

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

6 551

11

Copied!

Наше время ограничено - наша потенциальная прибыль нет. Следовательно для достижения финансовых целей нужно пытаться заработать максимальную прибыль в единицу времени. Легче сказать, чем сделать. В России облигации однозначно привлекательнее акций при долгосрочном инвестировании. Особенно евробонды (это не инвестиционная рекомендация, а субъективная оценка). Мы бегло разобрались почему это так в сегодняшнем опусе: https://boosty.to/investnavigator/posts/38f705c1-3576-4b0d-9454-b6b2d11bf824?share=post_link

Несмотря на, на мой вкус, достаточно веские аргументы против акций, толпы инвесторов читают заголовки о том, что индекс Мосбиржи превысил 3200 и спешат открывать счета (около 26 млн счетов открыто, около 3 млн счётов делают хотя бы 1 сделку в месяц). Конечно есть вероятность, что счета открываются ради облигаций, но что-то подсказывает, что это не тот случай. Одновременно люди не хотят покупать индексный БПИФ, а предпочитают делать ставки самостоятельно в надежде «побить» рынок. RTS вырос с начала года всего на 3,5%. Простая покупка наличных долларов в начале января 2023 дала бы такую же прибыль, что и покупка индекса Мосбиржи, с той разницей, что валютная переоценка не облагается НДФЛ, а при продаже «БПИФ на индекс» будет удержан налог… В результате можно заключить, что «медведи» на акциях оказались неправы, а быки - слишком поторопились покупать. В какой момент толпа бежит открывать счета на бирже? Когда ей кажется, что заработать легко. В такие моменты опытные трейдеры обычно направляются к выходу из казино. Сейчас у толпы создается впечатление, что прибыль на акциях РФ заработать легко - отсюда +300-400 тыс новых счетов на бирже за месяц. Проблема в том, что в долларах заработать по-прежнему трудно, но это как-то не афишируется. В пользу быков, для которых важна только рублевая прибыль, действует несокрушимый довод: нельзя продавать индекс, который бьет 52-дневные максимумы. Индекс Мосбиржи постоянно обновляет годовой рекорд - продавать или шортить его нельзя. Однако если человеку важнее долларовая переоценка… Рынок сразу становится сложнее.

Рынок привлекает максимум внимания толпы в трех случаях:

1. Когда он начинает сильно падать. Более чем на -20%.

2. Когда он долго и сильно растет (как сейчас)

3. Когда на рынке появляется чудо (вроде ЮКОСа, или Tesla, или AI, или GameStop)

Во всех вышеупомянутых случаях надежнее идти против толпы.

Некоторые знакомые говорят, что перестали торговать. По-моему можно либо торговать чаще, либо реже, но нельзя совсем перестать. Бывает, что идей и вдохновения нет, но это временное явление. Люди перестают торговать по двум причинам:

1. Кончились деньги

2. Началась полоса невезения

Деньги кончились у единиц. «Невезение» означает, что прежде человеку было заработать проще, а теперь стало сложнее. 99% времени заработать на рынке трудно, 1% -легко. Если тренд по акциям неясен - есть опционы. Если опционы слишком неликвидны - есть облигации. Если облигаций уже слишком много - есть золото и крипто. Ход мысли должен быть примерно таким. Необязательно постоянно торговать - незачем кормить брокеров. Однако присутствовать в рынке стоит - иначе можно пропустить момент, когда ветер переменится. Присутствие на рынке подразумевает совершение ошибок, а на ошибках учатся. Постоянное обучение - залог накопления ценного опыта.

https://boosty.to/investnavigator

Show more ...

Кто покупает 20-летние ОФЗ. Влияние ОФЗ на акции - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Post from Aug 14 2023

5 687

20

Copied!

Понижение кредитного рейтинга США агентством Fitch происходит не часто, а потому оно привлекло много внимания у СМИ. Однако настоящее потрясение должно вызвать объявление казначейства США о планах продажи новых трежериз на сумму $1,85 трлн (больше чем ВВП России) во второй половине года! Разумеется, бюджетный дефицит США - это один из самых наблюдаемых параметров в мире и ни для кого секрет, что с дефицитом все обстоит напряженно. Рост дефицита бюджета, как правило, в прошлом совпадал с рецессией, во время которой падали налоговые поступления. Сейчас рецессии нет, но дефицит: $6,73-$4,47 = 8,75% ВВП. Огромный объем предложения трежериз повышает вероятность того, что рынок казначейских облигаций переживет нечто отдаленно напоминающее инцидент, устроенный Лиз Трасс с государственными облигациями Англии (гилтами) осенью 2022. Разница конечно в том, что Лиз парализовала рынок своей невероятной некомпетентностью, тогда как в данном случае навес предложения трежериз широко известен и рисков элемента внезапности не несёт. Вот почему Fitch по-прежнему сохраняет рейтинг суверенного долга Америки на уровне АА+.

Российские инвесторы наверняка успели обратить внимание на парадокс: рейтинг международных кредитных агентств (которые еще недавно работали в России) для облигаций в рублях почти всегда превышал рейтинг для тех же эмитентов в долларах. Это объяснялось тем фактом, что те же ОФЗ обслуживать гораздо легче, так как правительство России контролирует рублевый печатный станок. Чтобы обслуживать долларовые обязательства, требуется сперва эти доллары заработать (или привлечь).

В случае с США тоже допустимо ввести двойной рейтинг. Один будет основываться на способности номинально погашать длинный долг США и он достоин уровня ААА. Второй - должен учитывать покупательную способность долларов, которые кредитор получит в отдаленной перспективе. Последний рейтинг должен быть на «мусорном» уровне.

Нас всех конечно в меньшей степени волнует рейтинг США и в большей степени рейтинг России и ее экономических агентов.

Поделюсь своим опытом: я никогда не придавал значения рейтингам, присвоенным российским эмитентам российскими агентствами. Даже АКРА, которая максимально приближалась к международным стандартам. Рейтинг придуман для двух вещей:

1. Позволяет инвесторам экономить время или просто лениться. Зачем изучать эмитента , если работу можно отдать на аутсорсинг? Здесь мы приходим к вопросу о степени доверия. Как только мы начинаем «доверять» в мире финансов - мы становимся уязвимы. Надо самому делать «домашнее задание», а не перекладывать ответственность.

2. Рейтинг нужен страховым и пенсионным фондам, чтобы знать, что можно покупать. Покупать инструменты, с рейтингом ниже определенного порога, они не могут. Это важно, так как при понижении рейтинга эта категория инвесторов (а они - самые крупные игроки на рынке) начинают вынужденные продажи. Они продают быстро и по любым ценам, обрушивая котировки, так как не имеют права держать в портфеле «мусор».

Поскольку мы инвестируем собственные резервы, а не «страховые», нам важно только не попасть под раздачу, когда и если пенсионный фонд начнёт «тошнить». Во всех прочих случаях нам стоит самостоятельно думать о кредитных рисках, а не верить на слово российскому рейтинговому агентству, не говоря уже о брокерах.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

6 158

14

Copied!

Можно следовать тренду и гнаться за толпой инвесторов в AI, не замечая переоцененность сектора. А можно присмотреться к секторам, которые в обозримом будущем не пострадают или пострадают в меньшей степени от внедрения AI. Вот почему мы обсуждаем перспективы нефтегаза: https://boosty.to/investnavigator/posts/f3406d60-7794-4b4c-8cd6-4f22bf266c20?share=post_link

Со временем, ИИ сделает энергопотребление более эффективным, но это произойдет еще не скоро. Гораздо скорее, вероятно, инвесторы обнаружат, что Nvidia имеет малое и лишь косвенное отношение к AI. Компания не только не задумывалась как имеющая отношение к ИИ, но ее графические чипы необходимо доработать в Тайване, прежде чем они могут стать полезными для нужд AI. Многие компании технологического сектора торгуются запредельно дорого, а между тем, являются value stocks, например: Apple. 20 лет назад были интернет компании, которые рухнули и больше не поднялись, а были компании вроде Amazon, которые рухнули, чтобы следующие 20 лет расти. Нечто подобное произойдет и теперь. Можно попытаться угадать, кто находится в начале большого пути. А можно обратить внимание на сектор энергетики, ресурсов и материалов…

AI - это не только возможность, это еще и риск. Калькулятор избавил нас от необходимости уметь считать в уме. Google лишил нас необходимости запоминать. ChatGPT сделает среднего человека еще глупее. Любой протез вызывает атрофию какой-то мышцы.

Конечно высококвалифицированный специалист «выжмет» из AI больше закончившего техникум. Проблема в том, что AI снижает порог входа в «профсоюз»: прежде была нужна высокая квалификация, чтобы делать определеную работу. Отныне квалификация может быть зачастую не нужна вовсе. Как это отразится на нас и на оценке акций?

Попытаемся вместе разбираться здесь:

https://boosty.to/investnavigator

Show more ...

Нефть 1.0 - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Post from Jul 31 2023

5 782

6

Copied!

Сентимент и AI

Еще месяц назад мировые СМИ постоянно писали про ChatGPT и вдруг все затихло. Примерно так же было в свое время и с крипто. Гораздо ярче этот феномен выглядел в период 2000-2002 годов в отношении акций «интернета».

Как мы убедились, все надежды, возлагавшийся на интернет 20 лет назад, сбылись с лихвой. Крипто тоже не умерло, а продолжает развиваться. Идея нейросетей появилась еще лет 70 назад, затем угасла, затем воскресла в 1990-е, но выяснилось, что вычислительных мощностей не хватало - в результате «сгорели миллиарды долларов» инвестиций. Сейчас вычислительные мощности наконец достаточные и у AI началась новая жизнь. Вывод таков: все циклично, но инвесторы могут быстро разочароваться в идее, а их возвращение обычно занимает годы. Человеку свойственно сильнее переживать убыток, чем радоваться равной по модулю прибыли. Итак, что можно сказать про AI сейчас, когда хайп немного утих.

«Гул затих. Я вышел на подмостки.

Прислонясь к дверному косяку,

Я ловлю в далеком отголоске,

Что случится на моем веку»

ChatGPT проходит «тест Тьюринга»: его ответы становятся неотличимы от человеческих - это привлекает внимание толп. Подобные революции случались прежде: способность «серфить интернет» через Iphone, до того - это появление «интернета 1.0». Прежний опыт говорит, что инвесторы надолго заинтересовались AI. Отсюда следует, что «ценовой импульс» некоторых (но не всех) AI-акций будет направлен вверх: будут новые исторические максимумы, но не будет новых минимумов. «Не всех» из-за того, что естественный отбор предполагает неизбежные жертвы: те, кто не подстроятся, вымрут. Вымирание затронет не только область AI, а множество других (вроде адвокатов, депутатов и тд). При выборе акций или стран для инвестирования нужно отталкиваться от перспектив роста производительности труда. Некоторые страны (и корпорации) выиграют от AI сильнее других. Например выиграют в США, так как там «бесчеловечное» трудовое законодательство (на фоне например Франции). Выиграют спортивные, проворные, стойкие и жестокие. Увольнять придется целые армии избирателей, а в США это меньшая проблема, чем в Европе.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

5 063

9

Copied!

Наше время ограничено: в сутках всего 24 часа. Как их прожить? Допустим, у нас есть пять вариантов, а нам нужно выбрать из них только три:

- развлечения

- спорт

- семья и друзья

- сон

- работа

Что выбрать?

Я очень много времени провожу с семьей, работа и развлечение для меня одно и то же + я позволяю себе роскошь высыпаться. Мне повезло. Нормальные трейдеры и инвестиционные банкиры, как правило, выбирают «работа-спорт-семья». В Лондоне они встают в 4:30, чтобы в 5:00 пойти в зал, к 7:00 быть на деске, в 17:00 уйти из офиса и провести остаток дня с детьми и женой. И так пять раз в неделю. Трейдеры работают по 10 часов, обед - не отходя от терминала. Инвестиционные банкиры работают от 12 часов. Поскольку большинство работает по 8-10 часов, то важно, что человек делает за рамками 8-10 часов на работе. Работать за зарплату, воспитывать детей и ходить в кино/на футбол по выходным - это образ жизни большинства, но нельзя ожидать, что такой образ - путь к успеху и богатству. Требуется покинуть зону комфорта и приложить усилия, много усилий. Если конечно человек не Моцарт:

«Отверг я рано праздные забавы;

Науки, чуждые музыке, были

Постылы мне; упрямо и надменно

От них отрекся я и предался

Одной музыке. Труден первый шаг

И скучен первый путь. Преодолел

Я ранние невзгоды. Ремесло

Поставил я подножием искусству;

Я сделался ремесленник: перстам

Придал послушную, сухую беглость

И верность уху. Звуки умертвив,

Музыку я разъял, как труп. Поверил

Я алгеброй гармонию.»

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

4 756

18

Copied!

Индекс Мосбиржи дополз до 3000 впервые с 22 февраля 2022 года. (Другое дело, что RTS по-прежнему 1000 (в $)).

Казалось бы, пустячок, а приятно? Но сколько из нас владеют индексным БПИФ акций? Таких меньшинство, мы все, как правило, выбираем для себя отдельные акции. Хоть отлично знаем, что систематически «бить» рынок могут только единицы вроде Баффета и еще дюжины подобных ему гениев. Почему же мы, отдавая себе отчет в том, что мы не «Баффеты», продолжаем открывать брокерские счета (кто-то даже игрался опционами и фьючерсами до СВО), подписываться на (платную) аналитику, читать финансовую литературу, чтобы подчерпнуть чужой опыт в надежде «побить» рынок, хотя твердо знаем, что в долгосрочной перспективе «побить» рынок практически невозможно?

Ставки по вкладам в госбанках дошли до 10%, а средняя прогнозируемая дивдоходность российских акций, по некоторым оценкам, составит 8,3%. А может будет и меньше. Так почему же кто-то покупает сейчас акции?

Качественные облигации на 3-6 месяцев дают до 9%. Но почти никто не пишет и не читает про облигации. Хотят читать про акции. Почему?

Потому что для подавляющего большинства из нас инвестирование - это просто хобби. Это развлечение. Кто-то делает «ставки на спорт». Кто-то ходит на ипподром. Кто-то в казино. А кто-то торговал опционами в надежде заработать 5-10Х. Облигации - это так скучно. Вклад - это же 19 век. Гораздо веселее открыть нарядное приложение в телефоне и купить акцию, без особой надежды изменить свой уровень жизни, а просто, чтобы быть сопричастным. Зачастую человек совершает какие-то сделки совершенно бездумно, без какой-либо идеи, просто «на авось», от скуки.

В этой связи хочется обратить внимание на две возможности:

1. Лучше разделить свои инвестиции на «скучные» и на «адреналиновые». Первые должны по объему доминировать над последними. Не стоит устраивать развлечение из всех сбережений. Про скучную часть лучше вспоминать реже. Резвиться за счёт небольшой рисковой.

2. Можно попробовать подписаться на https://boosty.to/investnavigator. Потому что там есть и макроанализ, и развлечение. Я не профессиональный аналитик, я бывший профессиональный трейдер. Я не люблю «сухие факты», мне хочется найти «красивую историю». Вероятно, я сужу по своему ограниченному интеллекту, но мне скучно, когда сыплют цифрами. Все равно цифры не помогают заработать. Если бы исторические данные могли помочь заработать, самыми богатыми на планете стали бы библиотекари. Я стараюсь поступать в стиле американских профессоров: чтобы аудитория не заснула на 30-й минуте лекции - нужно пошутить.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

4 856

23

Copied!

Мы обсуждали, что сентимент крайне важен (если не важнее всего остального) при анализе рынка. Как же его анализировать? Способов множество: это и «спидометр», публикуемый CNN (я внедрил нечто напоминающее «Fear and Greed Indicator», когда работал в РСХБ). Можно просто читать каналы в Телеграмм или в Твиттере. Более научный метод - это отслеживать результаты опросов AAII (American Association of Individual Investors) и его российские аналоги. Последние результаты, кстати, вынуждают стать пессимистом по акциям США, так как результаты свидетельствуют о полной эйфории среди частных инвесторов. Но что если «толпа - дура»? На западе принято делить участников рынка на «глупую толпу» и на «изощренных профессионалов». Не беда, что каждый год несколько хедж фондов закрываются из-за плохого перформанса - считается, что их управляющие все равно умнее. Как можно судить о сентименте в России, где доля физиков на рынке акций достигает 70-80% в ходе торгов?

На рынке облигаций в России физических лиц меньшинство, поэтому этот рынок по-прежнему «умнее», чем рынок акций.

Думается, что график цены Rus-28 как раз и демонстрирует, что частных инвесторов на рынке меньше чем условных банков. Банки стремятся избавиться от евробондов, но кто их покупает? Одни только физики. Их спроса не хватает - вот цена Rus-28 и снижается. Конечно она не может снижаться бесконечно. Но спред по доходности между Rus-28 и Rus-26 в 200 бп говорит сам за себя. В одном бонде ликвидность есть, в другом нет. Банки продают тот, что могут. О чем говорит такой сентимент?

О том, что при такой доходности в долларах, как у Rus-28, все рублевые облигации неинтересны. Разве что есть кто-то, у кого сбережения все еще в рублях - для них покупать долларовый актив при текущем курсе рубля уже не так очевидно выгодно. Для таких людей есть рублевые флоутеры. Неважно, что ЦБ повысил ставку. Евробонды и замещающие облигации уже давно указывали на то, куда движется доходность к погашению на рынке рублевых инструментов.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

5 466

19

Copied!

Когдя-то я активно вел канал в телеграм. Затем перешел на публикацию развернутых опусов через https://boosty.to/investnavigator.

Почему?

Я старюсь не накапливать негатив, но помню, как мне писали в комментариях нечто вроде: "если такой умный, отчего такой бедный" или "лучше быть правым, чем умным" и все в таком роде.

Давайте рассуждать логически.

Зачем в каждой брокерской конторе есть своя "говорящая голова"?

Сама по себе она денег не приносит фирме, но она необходима как обязательный продукт при продвижении брокерских услуг. Точно также различные онлайн-кинотеатры используют кинокритиков: кинокритика денег не генерирует, но интеренет-кинозал должен ориентировать клиента в мире Marvel/DC Movies.

Аналитики, как правило, прилично выглядят и произносят умные словосочетания вроде "нейтральная ключевая ставка". Поскольку всех россиян постоянно волнует курс рубля - аналитики вынуждены постоянно пророчить будущий курс доллара.

Вот типичный пример прогноза аналитика в декабре - под конец года:

https://spbdnevnik.ru/news/2022-12-05/ekonomist-orlova-rasskazala-chto-budet-s-rublem-posle-5-dekabrya

Моя писанина отличается тем, что я никогда не пишу прогнозы в рамках нарисовавшегося тренда. Если бы я писал прогноз в тренде и оказался прав - грош цена была бы моему прогнозу. Если бы я написал прогноз в тренде, а тренд бы изменился, я бы упустил шанс прославиться. Я недостатчно умен и попросту ленив, чтобы строить математические ряды. Я не аналитик - я трейдер. Аналитик материально не зависит от "сбычи" своих прогнозов, я же зависел от "сбычи" своих, начиная с 1997 года. Аналитик гораздо умнее, но не знает, что такое риск, а я - знаю. Поэтому мне смешно когда после вышепроцитированного прогноза от декабря я читаю: https://quote.rbc.ru/news/article/64b802879a79477f20dbabcb?from=newsfeed

Во-первых, между 80 и 120 разница 30 или 50% в абсолюте в зависимости от того, что брать за базу... Во-вторых, этот прогноз был бы ценен в январе 2023, когда курс был 70...

Зачем писать то, что очевидно первокурснику Финансовой Академии?

А вот зачем.

Внешность, умение подать, искусство риторики - вот главные слагаемые успеха. Главное в индустрии - продать. Чтобы продать - нужно выглядеть умным. Не нужно быть правым.

"Умное лицо это еще не признак ума, господа. Все глупости на Земле делаются именно с этим выражением лица."

Во время 27 Съезда КПСС в 1986 году косноязычный Горбачев затыкал рот выступавшему академику Сахарову. Я смотрел это по ТВ и запомнил на всю жизнь. Полуграмотный коммунист затыкал рот акдемику, «отцу водородной бомбы». Отчего? От того, что академик заикался и мямлил. Академик не был глупым, напротив. Но академик не умел красиво говорить и "продавать" идею. Если бы Сахаров работал в хедж фонде - он бы не сумел привлечь в него ни копейки. В отличие от Горбачева. Вот почему в финансовой индустрии так важно выглядеть умным. Быть им необязательно. Можно из года в год выдавать нелепые прогнозы и все равно тебя будут спрашивать мнение про курс рубля. Главное, чтобы костюмчик сидел. Толковый трейдер может не уметь связать двух слов и его никто никогда не позовет на ТВ, сколько бы денег он ни заработал для своих пайщиков. В финансовой отрасли важно не умение строить модели и решать уравнения - важны лишь навыки коммуникации. Хороший трейдер не станет руководителем - им станет хороший сейлз. Чтобы телеграм канал приобретал новых подписчиков - требуется писать про темы и идеи, которые наиболее популярны. Причем нельзя быть популярным и идти против консенсуса. Вот только консенсус практически никогда не бывает прав...

Вот почему https://boosty.to/investnavigator - это шаг в сторону.

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

5 183

26

Copied!

Game of Thrones (Version Europe) Part 2

Game of Thrones Intro (Versión Europe PART 2) Eastern Europe

EURO PART 1 - https://www.youtube.com/watch?v=MXpEKzUjYBk

By Bondibot

Subscribe to Bondibot ▶ http://goo.gl/YxvjzK

Web ▶ http://mundobondibot.com.ar/

Damian Bosio - 3D Generalist

왕좌의 게임 오프닝 패러디

SOUTH AMERICA - https://www.youtube.com/watch?v=_3chG7IuxAY

NORTH AMERICAN - https://www.youtube.com/watch?v=zSWqVlFeRrw

2018 FIFA World Cup Russia Opening

Игра престолов

Game of Thrones Opening (Eastern Europe Version)

Juego de Tronos Intro (Version Sovietica)

Игра престолов

игра тронов

Украния MALEC LOW BUDGET Castles Opening Credits China

Estonia, Letonia, Lituania, Rep Checa, Polonia, Eslovaquia, Hungria, Rumania, Serbia, Croacia, Bosnia, Bielorrrusia, Ukrania, Russia, kazajistan

In Order

Berlin Wall

House of Blackheads (latvia)

Trakai Island Castle (Lithuania)

Dancing House (Czech Rep)

Sky Tower (Poland)

Bojnice Castle (Slovakia)

Stari Most (Bosnia and Herzegovina)

Bran Castle (Romania)

National Library of Belarus (Belarus)

Tunnel of Love (Ukraine)

Chernobyl Nuclear Power Plant (Ukraine)

Chernobyl Nuclear Power Plant sarcophagus (Ukraine)

Prypiat (Ukraine)

Kremlin (Russia)

Plaza Roja (Russia)

Transsiberian (Russia)

Baikonur (Russia - Kasachstan)

Soyuz Rocket (Russia)

Soyuz Spacecraft (Russia)

International Space Station (ISS)

#GOTEurope #GameofThronesEuropa #GOTEuropa

by https://www.facebook.com/mundobondibot

Damian Bosio - 3D Generalist

4 049

16

Copied!

«Дно» рынок «рисует» во время паники. «Топ» рынка наступает в момент эйфории. Сентимент движет рынком. Не макростатистика. Бывает (в США), что чем хуже (выходят данные), тем лучше (ведет себя фондовый рынок). В конце сентября была волна мобилизации. Мужчины редко появлялись в «Азбуке Вкуса». Улицы в центре Москвы немного обезлюдели. Акции стоили дешево. Но не только в России было так. По совпадению, примерно в это же время премьер министр Англии Лиз Трасс решила своим безответственным бюджетом на какое-то время парализовать рынок государственных облигаций Великобритании. В тот момент облигации и фунт стоили недорого. Совсем недорого. Но и это не окончательное совпадение. В октябре 2022 года в США все серьезно обсуждали риск гиперинфляции. Акции США стоили недорого.

А что мы видим сегодня?

В США все уже обсуждают дефляцию. Основная инфляция вышла ниже ожиданий: 3%. Рынок отреагировал соответствующе: индекс доллара упал, золото подорожало (разочаровывающе слабо, надо признать), трежериз и акции подорожали (S&P500 на максимуме за 52 недели).

В Москве индекс Мосбиржи дорос до уровня 22 февраля 2022 года. Совпадение.

Что будет дальше?

Скорее всего, коррекция.

Инвесторы в США проделали большой путь от отчаяния (инфляция непобедима) - до эйфории (мы победили инфляцию). Потребовалось 9 месяцев, чтобы полностью «переобуться». Акции прилично выросли в ценах за это время. В России - то же самое. Лето, поют птички… И там, и там мало кто задумывается о рецессии. Я сужу по себе: не так давно мы в закрытом чате обсуждали осень 2022 и один из подписчиков напомнил, что покупал в тот момент акции Сбера. Я ответил, что осенью мне было совершенно не до акций. Я поддался эмоциям.

Сейчас страсти утихли. Возможно это неплохое время, чтобы увеличить долю кэша… или долю облигаций… или долю золота… и немного продать акции… или как-то иначе захеджироваться. Проблема в том, что любой хедж всегда стоит денег. А человек устроен так, что упущенная выгода ему обиднее чем обычный убыток.

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

6 194

20

Copied!

Два слова про «sentiment» или про рыночные настроения.

Что первично: яйцо или курица?

Растущий фондовый рынок приводит к массовой эйфории, а падающий - заставляет слабохарактерных выходить в окно… Обвал акций Tesla приводит к образованию потоков помоев, летящих в сторону Маска, но когда акции Tesla растут - Макс снова гений. Лето - сезон отпусков и веранд: индекс Мосбиржи в рублях поднялся до уровня 22 февраля 2022 года… Хотя буквально недавно авиабилеты в страны ближнего зарубежья дорожали в моменте чуть ли не до 200 тыс руб на фоне «мятежа».

Между тем, в мире сейчас обсуждаются свежие данные по инфялции в США: 3%.

Легче всего заключить, что такая «низкая» инфляция в США - это повод покупать риск, то есть, акции. Проблема в том, что американские акции уже и так прилично выросли. Безрисковая ставка выросла тоже, следовательно, оценка акций стала еще дороже. Что если рынок будет торговаться, как пила: вверх и затем вниз, но в рамках широкого боковика? Возможно у акций США еще остался апсайд, но только для того, чтобы к концу года упасть с более высоких уровней? В самом деле, большинство индикаторов в мире свидетельствуют о неизбежности рецессии. Сентимент пока на эту неизбежность закрывает глаза, но такое случается не впервые. Фундаментальный анализ предполагает работу с твердыми цифрами, используя холодный расчет. Это мой любимый подход, но по опыту - он не гарантирует прибыли. Гораздо полезнее уметь оценивать сентимент. Спредшиты - это хорошо, но люди эмоциональны. Они часто действуют иррационально. По отдельности люди умны, но толпа - это всегда зверь. Вот почему даже опираясь на спредшит, всегда полезно в уме корректировать его данные с поправкой на сентимент.

Очевидно, что сейчас в мире доминирует благодушие. Индекс доллара слабеет. Нефть дорожает. Москва нарядная и праздничная.

В мире установился Эль-Ниньо, и все ждут потепления климата, а в случае с экономикой - «мягкой посадки», но выражаясь образным языком, под поверхностью уже вовсю несутся потоки холодных статистических данных, которые говорят: The winter is coming

https://boosty.to/investnavigator/posts/749768a3-c5dd-45d0-85ca-03d52451d8d3?share=post_link

Show more ...

5 198

15

Copied!

Недавние события и мой затянувшийся отпуск сперва лишили меня вдохновения, чтобы затем навести на не новые, не оригинальные мысли. Когда войска входят в город, когда отключают интернет и электричество, да мало ли что еще могут отключить… вдруг выясняется, что сбережения были созданы в неправильном инструменте и хранились в неправильном месте. Например, чисто теоретически, въезд и выезд из города может быть ограничен, центр города может быть перекрыт, банки могут не работать, как и их мобильные приложения. Конечно трудно себе представить, чтобы такое событие продлилось долго. С другой стороны, что есть «долго»?

Повсеместный интернет, Wi-Fi , мобильный банк - все это очень удобно, но не очень надежно. Все это работает в мирное время, но что если времена не очень мирные? Такие времена показывают, что если ты не можешь дотянуться и потрогать что-либо, значит этого «чего-либо» у тебя попросту нет. Здесь возникает новая дилемма: хранить ценности (деньги, кольца, часы и дедушкины золотые коронки) дома опасно. Воры их могут украсть. Чтобы минимизировать потенциальные потери от воровства нужно рассуждать, как вор. Недавно я жил в не самом благополучном с точки зрения воровства месте и там как раз использовал эту тактику. Допустим, вор подобрал ключ к двери и проник в квартиру. Вор знает, что я могу вернуться в любой момент, так что рассиживаться ему некогда. Ему нужно быстро что-то взять, чтобы хватило на очередную дозу. Обычно вор идет в спальню и роется в шкафах. Следовательно ничего ценного в таких местах хранить нельзя. Гораздо лучше оставить на самом видном месте кошелек, в котором будет незначительная сумма. Кто-то скажет, что наличие сейфа может помочь, но, к сожалению, оно может и навредить. Узнав про сам факт существования сейфа в квартире, воры могут взять кого-то в заложники и пытать. Гораздо разумнее не рассказывать про свой супер сейф, а рассказывать про своего замечательного ротвейлера. Или про новое охотничье ружье…

Приходится вспоминать, что хранение ценностей под рукой дома может не помочь в случае пожара (например при попадании в дом дрона) или при потопе после ливней (которые случаются в Сочи). Если же хранить ценности вне дома, то придется рассказать про место хранения кому-то из доверенных лиц, так как самому возможно выпадет отсутствовать в момент, когда сбережения могут понадобиться. Круг доверенных лиц должен быть очень узким, но достаточным, чтобы доступ к ценностям не пропадал надолго.

В интернете можно найти множество советов на тему, куда спрятать нажитое непосильным трудом. Советуют завести фальшивый сейф. Или сейф под паркетом. Прятать в старый пылесос, стоящий у всех на виду. В фальшивые водопроводные или газовые трубы. Все это конечно звучит, как паранойя. Не стоит увлекаться - иначе можно самому забыть, что у где спрятано. Вместе с тем, не стоит забывать, что «когда Ной строил свой ковчег, дождя не было». Вероятно кому-то Ной казался параноиком. Правда, узнать наверняка про это невозможно, ибо свидетелей не осталось…

https://boosty.to/investnavigator

Show more ...

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

5 270

15

Copied!

Оказывается, переслать евробонды условного Газпрома из Швейцарии в Россию реально. Гарантий конечно никто не даст, но процесс подготовки занял 2 недели, а сам перевод облигаций - всего 24 часа.

https://boosty.to/investnavigator/posts/8ef0c3b7-2f65-4168-8d51-fad08d361c16?share=post_link

Практические мысли - ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Перегнать евробонд из Швейцарии в Россию реально. Есть контакт. Про бэквордацию на рубль/доллар. Опасность замещающих облигаций. Риск рубля

5 064

13

Copied!

Скромность украшает.

Несколько дней назад подписчик задал мне вопрос, касающийся «наставничества». Возможно мои посты исказили реальность и выдали меня за слишком умного, коим я не являюсь. Вот доказательство.

Недавно мы обсудили парадокс, согласно которому, в то время как подавляющее большинство инвесторов постоянно находятся в поиске следующей прибыльной идеи (не говоря уже про инсайд), реальный успех зависит не от конкретной идеи, а от риск-менеджмента. Например от правильности ответа на вопрос «сколько купить?». Я эту истину знаю давно, лет 20. С какой же позицией я вошел в февраль 2022 года?

Одно неписаное, но золотое правило, предлагает распределять активы равными долями. Например:

- 20% акций

- 20% облигаций

- 20% золота

- 20% недвижимости

- 20% наличных

Все было бы замечательно, но если включать недвижимость, то непонятно, как учитывать ипотеку - считать только лишь equity? Да и потом такой портфель получится очень большим - мало у кого есть такая возможность…

Поскольку моя первая профессия трейдер по облигациям, большая часть моего портфеля всегда была в облигациях. До 2021 года акций не было вовсе, но в какой-то момент я поддался общей «дивидендной истерии» и стал изучать акции для себя. И тут я совершил ошибку, которую описал выше в одном из прошлых постов. Если нам нравится акция - сколько мы должны купить: 1%, 5% или 50% портфеля? Хорошая для меня новость заключалась в том, что всех акций я купил на 7% от портфеля. Плохая новость: среди них была акция, которая мне очень нравилась. Чем больше мы изучаем компанию, тем больше у нас уверенность в правильности выбора, тем больше позицию она может занять в портфеле. К сожалению, высокая уверенность в компании отнюдь не означает, что мы сделали верный выбор. Моя уверенность была высока, поэтому эта акция доминировала среди прочих.

Вторая переменная, которая влияет на долю инвестиции в портфеле - это ликвидность. Например мне, ради забавы, понравилась акция Энел (я хотел что-то зелененькое и чтоб принадлежало иностранцам). Однако поскольку ликвидность там была никакая - я купил очень немного.

Третья переменная - волатильность. Некоторые акции могут легко взлетать и падать на 7–8% засчитанные дни. Такую акцию нельзя покупать в больших количествах (не говоря уже про биткоины).

Наконец четвертая переменная - это общая композиция портфеля, в котором уже есть кэш, облигации и золото. Поскольку у облигаций волатильность меньше чем у акций - их доля может быть намного больше.

Большинство любителей размышляют в обратном направлении: сперва им нравится одна акация, затем другая, потом третья… они накупают много этих трех, а уже потом думают, как их втиснуть в свой портфель.