Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Category

audience statistics Помощник Инвестора

Авторский канал об инвестициях 📈

Сотрудничество @helpinvestr

52 2980

Subscribers

~0

Views per post

~0

Posts per month

0

ERR

Telegram general rating

Globally

19 756place

of 78 777

In, Russia

2 820place

of 8 625

In category

463place

of 1 704

Subscribers gender

Find out how many male and female subscibers you have on the channel.?%

?%

Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

Hourly Audience Growth

Data loading is in progress

Time

Growth

Total

Events

Reposts

Mentions

Posts

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Copied!

💼 Список всех российских акций, которые можно купить, чтобы получить дивиденды:

❗️По итогам 2022 года многие компании уже произвели выплаты как промежуточных, так и финальных дивидендов. Тем не менее, часть выплат ещё впереди и у инвесторов пока есть возможность купить эти акции под дивиденды.

ВСЕ БЛИЖАЙШИЕ ДИВИДЕНДЫ.png

1 828

14

Copied!

Как быстро закроется дивидендный гэп Лукойла и как на этом можно заработать?

В четверг, 1 июня, акции Лукойла будут торговаться последний день с дивидендами. Уже 2 июня произойдет дивидендный гэп, который может превысить 7%. Напомним, что Лукойл решил выплатить 438 рублей на одну акцию, что соответствует 8,3% дивидендной доходности. Исходя из статистики, в среднем на закрытие дивгэпов акциям Лукойла требуется 22 торговые сессии.

Риски конечно же тоже есть, и они в первую очередь связаны с динамикой нефти и слабой раскрываемостью данных, из-за чего нельзя точно спрогнозировать будущие дивиденды компании.

Итак, в оптимистичном сценарии можно предположить, что Лукойл попытается закрыть дивидендный гэп от 2 июня быстрее, чем за обычные 20–40 дней. Поэтому аналитики рекомендуют рассмотреть покупку его акций сразу же после гэпа.

➡️ В чем состоит идея?

В пятницу, 2 июня, акции Лукойла откроются на 7% и более ниже, чем на закрытие 1 июня. В этот момент можно купить бумаги, ожидая быстрого закрытия дивидендного гэпа.

Суть заключается не только в быстром закрытии дивидендного гэпа, но и в ожидаемом продолжении роста уже после выплат. Это связано с тем, что на рынок придёт часть дивидендов Сбербанка, а позже и от самого Лукойла.

Именно поэтому стоит рассмотреть акции к покупке заранее, до начала роста — это позволит вам не только получить дивиденды, но и увеличить свою доходность в целом. Так вы заранее будете готовы к росту и потенциальному реинвестированию, как это произошло в случае со Сбером.

Show more ...

1 538

7

Copied!

Топ-15 акций РФ с наибольшей дивидендной доходностью по итогам 2022 года.

Почти 35% по акциям Банка Санкт-Петербург.

3 010

26

Copied!

Три американских бумаги на эту неделю

Давайте обратим внимание на акции трех компаний, представивших отчетность на прошлой неделе. Уже отчиталось 95% компаний индекса S&P 500. 64% представили позитивный сюрприз по EPS, 57% — по выручке.

Zoom

Компания представила отчетность в прошлый понедельник, после закрытия торгов в США. Во вторник акции ZM провалились на 7%. Zoom зафиксировала резкое снижение чистой прибыли. Скорректированный показатель и выручка превзошли ожидания аналитиков. Выручка повысилась почти на 3% — до $1,11 млрд. Без учета изменения валютных курсов показатель увеличился на 5%. Число компаний-клиентов Zoom составило около 216 тыс. (+9%, г/г). Прогноз CNBC предполагает снижение EPS на 6,2% в ближайший год; рост на 120,8% в ближайшие 3-5 лет, среднем в год.

Котировка на пятницу — $66,7. Акции начали восстанавливаться после отчета. Потенциал роста — до $72.

NVIDIA

В четверг акции NVDA выросли на 25%. Производитель графических процессоров увеличил чистую прибыль в I финансовом квартале на 26% (г/г), несмотря на снижение выручки. Компания спрогнозировала рекордную выручку во II финквартале, благодаря росту спроса на выпускаемые чипы для дата-центров в условиях быстрого развития сферы искусственного интеллекта (ИИ). Выручка Nvidia в игровом сегменте уменьшилась на 38%, в сегменте дата-центров выросла на 14%. Повышение выручки обусловлено высоким спросом на чипы со стороны крупных интернет-компаний и «облачных» провайдеров.

В пятницу NVDA прибавили 2,5%, котировка — $389,5. Наблюдется позитивный импульс в бумагах. Локально акции могут двинуться в район $400.

Best Buy

Крупнейший в США ритейлер электроники представил отчетность в четверг, акции прибавили около 1%. Компания сократила чистую прибыль и выручку — лучше и хуже консенсус-ожиданий аналитиков. Сопоставимые продажи Best Buy упали на 10,1% (г/г). Онлайн-продажи в США упали на 11,6%. Доля интернет-продаж в общем объеме продаж на американском рынке составила 31% против 31,3% годом ранее.

Пятница обернулась ростом акций на 4,3%, котировка — $74,3. Бумаги нацелены на рост. Ближайший ориентир — $79.

Show more ...

3 354

2

Copied!

💼 Портфель на лето 2023

Близится летний сезон — время, когда хочется больше отдыхать, выезжать на природу, путешествовать, проводить время с близкими. Поэтому предлагаем собрать портфель, с которым можно уйти на каникулы.

Схема простая: держим лонг лидеров и шортим отстающих в соотношении 70% на 30%.

📈 Лонг

Мечел $MTLR

Татнефть-ао $TATN

Полюс $PLZL

Сбербанк $SBER

МТС $MTSS

ЛУКОЙЛ $LKOH

📉 Шорт

Сургутнефтегаз-ао и -ап $SNGS

АЛРОСА $ALRS

ФосАгро $PHOR

Газпром $GAZP

ФСК-Россети $FEES

Магнит $MGNT

Show more ...

3 506

31

Copied!

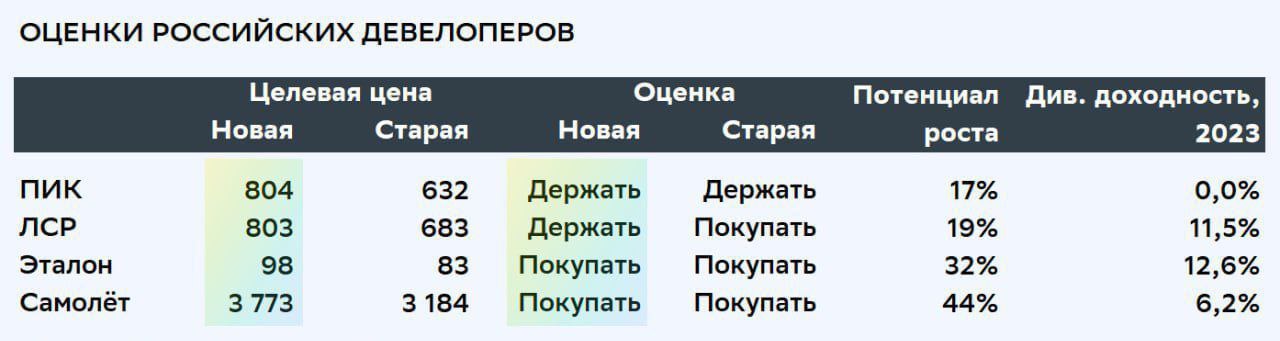

Аналитики повысили целевые цены по акциям застройщиков:

Все компании сектора (кроме ПИКа) также обнародовали оценки своих портфелей по состоянию на конец 2022 года. Рост портфеля в квадратных метрах продемонстрировали Самолёт (плюс 58%) и Эталон (плюс 7%).

Аналитики SberCIB полагают, что Самолет и Эталон смогут показать наибольший рост продаж как в 2023 году, так и на горизонте 2023–2025 годов. Прогнозируется увеличение объёмов реализации у Самолета на 50% в 2023 году и на 54% в среднем в 2023–2025 годах, у Эталона — соответственно на 33% и 38%.

Прогноз по продажам на первичном рынке жилья в России на 2023 год — минус 10% в физическом выражении. При этом улучшен прогноз по динамике цен на недвижимость в России на 2023 год — с минус 5% до минус 4%.

🔥 С учётом этих факторов аналитики повысили целевые цены по акциям всех девелоперов на 18–27%. Был подтверждён рейтинг «Покупать» для акций Самолета и Эталона, а также понижена до «Держать» рекомендация по акциям "ЛСР" из-за того, что они сильно выросли в цене. Для бумаг ПИКа сохранена оценка «Держать».

Все целевые цены по акциям застройщиков, а также потенциал их роста на конец 2023 года вы можете увидеть в таблице ниже.

Show more ...

3 464

3

Copied!

Топ кандидатов на шорт в российских акциях

Индекс МосБиржи тестирует и пытается обновить годовой максимум. Но есть ряд бумаг, которые могут выглядеть слабо и отстать от рынка. Рассмотрим 5 аутсайдеров.

Газпром $GAZP

Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022. Отчет по МСФО оказался сильно хуже ожиданий. Каких-то драйверов для восстановления акций Газпрома пока недостаточно.

Ближайшей важной поддержкой выступает уровень 156,5 руб. На короткой дистанции возможно снижение к данному значению, а его преодоление откроет дорогу далее к 150 руб. — минимум 2023.

Магнит $MAGN

Ситуация с Магнитом необычна. Компания перестала отчитываться не с начала 2022, а только к его концу. Как будто у менеджмента поменялась стратегия. Именно такая неопределенность по поводу прозрачности является негативным драйвером, перекрывающим фундаментальную недооценку компании.

Сейчас цена закрепилась под всеми дневными скользящими средними и находится у минимумов июня-июля 2022 г. Преодоление 4120 руб. сверху вниз позволит начать движение к круглой отметке — 4000 руб.

X5 Group $FIVE

Причин для позитива в ближайшее время в бумагах ритейлера пока нет. Компания показала некоторое замедление роста выручки в I квартале 2023 и слабую рентабельность по EBITDA.

В моменте бумаги X5 Group стоят примерно в центре среднесрочного боковика прямо у скользящих средних. Ближайшая поддержка — 1380 руб. — нижняя граница широкого боковика. Бумаги могут двигаться в эту сторону, однако на короткой дистанции они могут приподняться, поэтому точки входа стоит искать более детально.

Вы можете открыть сделки шорт и заработать на снижении стоимости бумаг. Если компании входят в ваш долгосрочный портфель и вы не хотите терять налоговую льготу по долгосрочному удержанию бумаг (освобождает от НДФЛ при продаже), то можно использовать шорт фьючерсов на акции.

Show more ...

3 501

5

Copied!

Во что инвестировать, если не в Сбер и Газпром?

В российских акциях можно выделить несколько перспективных направлений с прицелом на ближайшие месяцы (от квартала до полугода): недооцененные компании, дивидендный сезон и сюрпризы в отчетах.

Наиболее сильную недооценку из топовых секторов на сегодня имеет Татнефть. По основным мультипликаторам она дешевле конкурентов, что дает ей больше потенциала для среднесрочного роста. Цель на год 610 руб. / +45%.

В части дивидендных идей можно выделить МТС. Ближайшая выплата состоится в конце июня: 34,29 руб., или более 11% к сегодняшней цене. Это выше среднего по рынку. С момента объявления акции ускорили рост и явно еще не выдохлись.

Среди перспективных отчетов стоит отметить TCS Group. Бумага сильно проседала в начале года из-за санкций, но фундаментально бизнес никак не пострадал. Цель на год 3700 руб. / +17%.

Show more ...

3 333

11

Copied!

Малышка скинула фото сумки из ЦУМа, а ты охренел от цены ?

Отправляй фото байеру из TOP BRANDS COLLECTION, здесь то же, что и в ЦУМ, только в 5 раз дешевле.

Например:

Сумка YSL Puffer

Цена в бутике 66 000 ₽

Цена в TBC 11 500 ₽

✔️ лучшее качество на рынке;

✔️ полная комплектация: бирки, коробки, чеки;

✔️ оригинальные материалы.

Подписывайся скорее на канал и порадуй любимую без ущерба для бюджета! 🎁

3 304

3

Copied!

После отмены дивидендов Газпрома, его место в топе бумаг частных инвесторов может занять Лукойл.

Нефтяная компания привлечет инвесторов дивидендами и потенциалом роста.

Не инвестиционная рекомендация, но я бы присмотрелся.

4 247

14

Copied!

🇺🇸 Топ-4 бумаги США, к которым стоит присмотреться

Schlumberger ($SLB): Покупать. Цель на год $69 / +53%

Одна из крупнейших в мире нефтесервисных компаний. Компания представлена почти на всех крупнейших нефтесервисных рынках, обычно генерирует доходность инвестиций выше аналогов. Дивидендная доходность — 2,2%. Прогноз CNBC предполагает увеличение EPS на 27,9% в ближайший год, на 8,4% в ближайшие 3-5 лет (среднем в год).

Kimco Realty ($KIM): Покупать. Цель на год $27 / +48%

Самостоятельно администрируемый трастовый фонд, инвестирующий в объекты недвижимости. Компания основана в 1966 г. и занимается инвестициями в торговые центры. При снижении ставок ФРС возможно улучшение на рынке недвижимости. Прогноз CNBC предполагает увеличение EPS на 162,5% в ближайший год, на 4,2% в ближайшие 3-5 лет (среднем в год).

Wells Fargo ($WFC): Покупать. Цель на год $61 / +52%

Крупнейший в США ипотечный банк. Показатели эффективности подразделений ритейл-банкинга и управления активами вызывают опасения. Показатель P/B составляет 0,9 по сравнению со средней по индустрии 1,2 и 2,4 по финансовому сектору.

Pfizer ($PFE): Покупать. Цель на год $50 / +35%

Самая дивидендная бумага сектора здравоохранения. Ранее представители компании дали понять, что PFE сможет зарабатывать на профилактике и лечении COVID-19 еще многие годы. C тех пор прогноз не был пересмотрен. Важное направление — лечение онкологии. Ключевые препараты — Ibrance, Xtandi, Inlyta. В портфеле — более 30 программ в состоянии тестирования. Pfizer развивает бизнес за счет поглощений. Согласно данным CNBC, в следующие 3–5 лет динамика EPS может составить 17,8% среднем в год.

Show more ...

4 850

6

Copied!

Акции РФ на краткосрок и среднесрок

1️⃣ Лукойл $LKOH

Ближайшие дивиденды - 438 руб. на акцию. Они могут подстегнуть акции вверх. Текущая дивидендная доходность 9% (при текущей цене за акцию 4 716 руб.).

2️⃣ Татнефть $TATN $TATNP

Все то же самое. Дивиденды в размере 27,71 руб. на акцию. Дивидендная отсечка - 30 июня. Текущая дивидендная доходность 7% (при текущей цене за прив. акцию 405 руб.).

3️⃣ Роснефть $ROSN

Разворот бизнеса на восток нивелируют санкционное давление. Жду объявления дивидендов, которые аналогичным образом могут привести к росту курсовой стоимости акций.

4️⃣ Норильский никель $GMKN

Дивидендов за 2022 г. не будет, но могут объявить промежуточные в 2023 г. Что даст топливо для роста, несмотря на опасения по поводу увеличения капекса по инвест. программе.

5️⃣ Сбербанк $SBER $SBERP

Зелёный гигант банковского сектора. Ожидается, что в 2023 г. банк может заработать чистой прибыли не менее 1 трлн руб. А это значит снова жирные дивиденды в следующем году.

6️⃣ Новатэк $NVTK

Лидер российской СПГ-отрасли. Высокий иммунитет к санкционному давлению, благоприятные цены на газ, а также введение первой линии проекта Арктик СПГ-2 в конце текущего года способствует устойчивости бизнеса. Несмотря на существенные обороты бизнеса, это все ещё растущая компания.

7️⃣ Полюс $PLZL

Драйверы для роста - рост цен на золото и объявление дивидендов. Неопределенность в мире создаёт предпосылки для накопления золотовалютных резервов.

Show more ...

6 276

39

Copied!

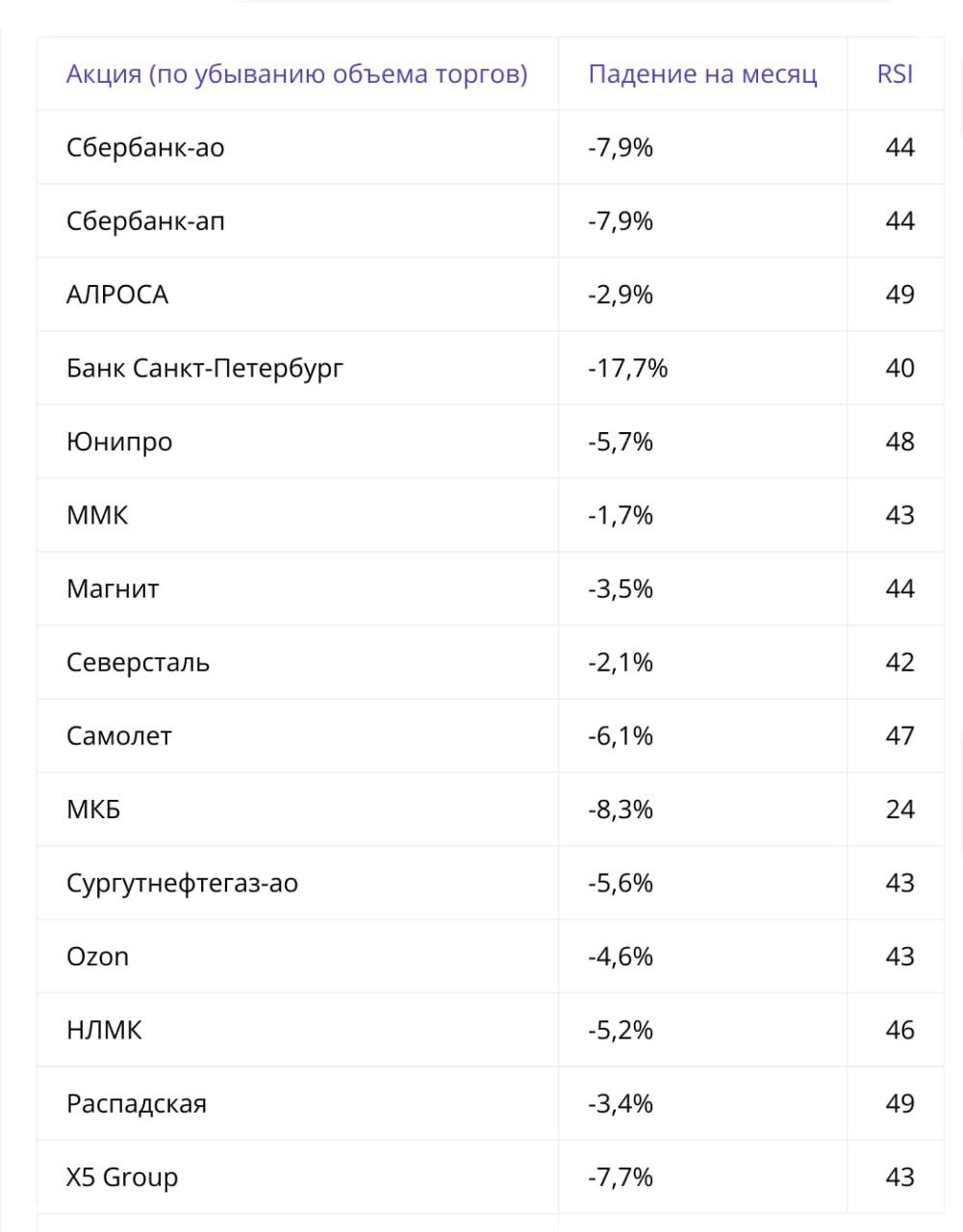

Топ-7 акций с большим потенциалом

Российский рынок пробует подняться после солидной коррекции (более 6,5% с недавних пиков). Посмотрим на бумаги, которые сходили в зону перепроданности и удерживают высокие таргет-прогнозы.

Что именно смотрим

Алгоритм поиска предельно простой: берем наиболее ликвидные акции (из топ-100), которые торгуются нейтрально или дешево по RSI (ниже 50) и при этом имеют самый высокий годовой таргет от аналитиков в своей отрасли.

Логика в том, что бумаги, не успевшие сегодня подняться вслед за широким рынком, сохраняют несколько процентов импульса для технического отскока. Из них мы берем только те, которые фундаментально привлекательны.

Если волна коррекции индексов завершена, то у них есть и кратко-, и долгосрочный потенциал восстановления. Если снижение продолжится, то этим бумагам падать дальше будет сложнее: они уже на интересных уровнях.

Кто готов к отскоку

В среднем за месяц рынок сейчас дает околонулевой прирост. Акции, которые откатились вниз еще сильнее (до -18%) и при этом имеют RSI сильно ниже 50, это, например, второй эшелон, IT-сектор и банки.

Если не брать Сбер с его ожидаемой дивидендной отсечкой, то глубже всех в зону перепроданности успели сходить Банк Санкт-Петербург и МКБ, девелопер Самолет, платформа Ozon.

В целом из топ-100 наиболее торгуемых акций половина сейчас в минусе по итогам 4 недель и имеет RSI ниже 50. Это технические аутсайдеры, принявшие на себя основную долю просадки рынка. Им же теперь идти наверх.

Акции с потенциалом

Из приведенных 15 фишек отбираем те, у которых актуальные годовые таргеты находятся максимально высоко.

Всего их набирается семь штук

•Распадская (Потенциал +172%)

•ПИК (Потенциал +68%)

•Юнипро (Потенциал 2,9 руб. / +57%)

•Globaltrans (Потенциал +44%)

•X5 Group (Потенциал +40%)

•Сбербанк-ао (Потенциал +35%)

•Ozon (Держать. Цель на год: 2100 руб. / +29%)

Show more ...

7 224

35

Copied!

Как быстро будет закрыт дивидендный гэп в акциях Сбера?

❗️Обыкновенные акции Сбербанка упали на 9% на открытии сегодняшних торгов из-за дивидендного гэпа (до 216,5 рублей). После чего акции немного отыграли и в данный момент снижение составляет около 7%

📌 Эксперты ожидают, что сегодня акции Сбербанка обеспечат порядка половины торговых объёмов на нашем рынке. Но инвесторов, в первую очередь, интересует, когда может быть закрыт дивидендный гэп.

📌 Формально средний срок закрытия гэпа за последние 10 лет составил 65 дней, за последние 5 лет — 50 дней. При спокойном внешнем фоне на закрытие гэпа по мнению аналитиков может потребоваться от двух до пяти недель, а его котировки вернутся к 240 рублям до конца мая, а за 2 полугодие дойдут до 300 рублей.

🔥 Ожидается, что обратно на российский рынок впоследствии может быть реинвестировано как минимум 34 млрд рублей из распределённых среди акционеров Сбера дивидендов. Положительный эффект на нашем рынке акций может проявиться уже ближе к концу мая.

Show more ...

5 314

5

Copied!

👆 Закрепил актуальные сделки по Российским акциям в частном канале!

Там актуальный портфель на три месяца и вторая таблица - сигналы для быстрой прибыли.

Все уже давно разобрано и профиты стоят, кто еще не видел, посмотрите обязательно!!!!

Вот ссылка: https://t.me/+4NZKlLdytXI0ZWI6

Последние идеи:

БАШНЕФТЬ +32%

СБЕР +32.63%

ВТБ +22.34%

ЗВЕЗДА ПАО +10.33%

КАЖДЫЙ ПОДПИСЧИК ПОДПИШИТЕСЬ:

ЧАСТНЫЙ КАНАЛ

3 502

1

Copied!

Почему акции Роснефти стоит добавить в свой портфель?

Несмотря на то, что начало действовать эмбарго на поставки российской нефти и увеличились налоги для отрасли, перспективы Роснефти по-прежнему хорошие. Вот почему:

1️⃣ Цены на нефть во 2-м полугодии 2023 года будут расти

Этому помогут 2 фактора:

📌 Восстановление экономики Китая — одного из крупнейших потребителей нефти.

📌 Сокращение добычи нефти некоторыми странами ОПЕК+ на 1,65 млн баррелей в сутки.

2️⃣ Роснефть, вероятно, сумеет перевести все поставки на Восток

📌 До февраля 2022 года 35% экспорта Роснефти уже приходилось на восточное направление.

📌 Планируется, что в 2024 году первая нефть с крупнейшего проекта Роснефти "Восток Ойл" попадёт на рынок.

3️⃣ Дивиденды поддержат акции

📌 Роснефть выплатила 20,39 рубля на акцию за 1 полугодие 2022 года (доходность — около 5,5%) и может ещё порадовать инвесторов. По прогнозу аналитиков, в конце мая Роснефть объявит дивиденды за 2022 год в размере 23,63 рубля на акцию, что даст общую доходность за год на уровне 11,5%

Show more ...

7 006

11

Copied!

Почему стоит обратить внимание на Positive Technologies?

❗️ В 2023 году Positive Technologies снова рассчитывает удвоить выручку. Есть 3 причины, почему такой план может стать реальностью:

1️⃣ Российские компании всё реже пользуются продуктами зарубежных вендоров для обеспечения информационной безопасности. А госорганам и некоторым другим организациям к 2025 году нужно обязательно перейти на отечественный софт.

2️⃣ Positive Technologies успешно борется с киберугрозами. Флагманские решения компании лидируют в своих нишах и вместе составляют 80% отгрузок. По данным Группы Позитив, в 2022 году кибератак стало больше на 21%, и в этом году их количество продолжает увеличиваться.

3️⃣ Защитники от киберугроз рассчитывают на поддержку государства. Есть инициативы по замещению иностранного софта и оборудования на отечественное для многих российских компаний. Ещё могут улучшиться налоговые, кредитные и другие условия для бизнеса.

❗️Вместе с воплощением планов будут дорожать и акции Positive Technologies. А дивиденды компании дополнят доходность инвесторов. Первая часть выплат за 2022 год составила 37,87 рублей на акцию. Вторая часть, в сумме 18,94 рублей, уже рекомендована Советом директоров, итоговое решение по выплатам будет принято 11 мая.

🔥 В настоящий момент многие инвестдома сохраняют позитивный взгляд на акции Positive Technologies. Целевые цены находятся в диапазоне от 1850 до 2300 рублей за акцию на горизонте ближайших 12 месяцев.

Show more ...

5 815

6

Copied!

⚡️📈 Какие российские акции быстрее остальных выкупают просадки

Рейтинг составлен на основе бумаг, которые выполняют сразу 3 условия:

- средняя просадка ниже, чем у индекса,

- скорость выкупаемости выше, чем у индекса,

- соотношение уже выкупленных просадок к невыкупленным выше, чем у индекса.

• МКБ (Цель на год: 8 руб./ +16%).

• Северсталь (Цель на год: 1 600 руб./ +60%).

• Globaltrans (Цель на год: 620 руб./ +33%).

• Норникель (Цель на год: 22 000 руб./ +43%).

• РусГидро (Цель на год: 0,91 руб./ +9%).

• ММК (Цель на год: 63 руб./ +57%).

• Магнит (Цель на год: 6 200 руб./ +30%).

• МТС (Цель на год: 310 руб./ +13%).

• НЛМК (Цель на год: 200 руб./ +46%).

• ПИК (Цель на год: 1 100 руб./ +56%).

• Полюс (Цель на год: 15 000 руб./ +42%).

• РУСАЛ (Цель на год: 61 руб./ +46%).

• Татнефть-ао (Цель на год: 610 руб./ +49%).

• Татнефть-ап (Цель на год: 570 руб./ +39%).

• Транснефть-ап

Согласно статистике, данные бумаги можно назвать устойчивыми к просадкам. Они могут быть лучше индекса, если фундаментальная картина располагает к росту. Также к ним можно присмотреться сразу после новой крупной просадки индекса — как к ставке на срочный отскок.

Show more ...

6 779

42

Copied!

⚡️ 5 лучших инвестидей на май:

⛽️ Лукойл #LKOH

■ Цель на конец года: 5350 руб

■ Потенциал роста: 14%

Компания Лукойл объявила неплохие финальные дивиденды за 2022 год – 468 рублей на акцию. До отсечки 1 июня акции Лукойла могут ещё подрасти.

⛽️Газпром #GAZP

■ Цель на конец года: 200 руб

■ Потенциал роста: 11%

Годовое собрание акционеров Газпрома намечено на 30 июня. До этого должно пройти заседание совета директоров (полагаем, что 25 мая), где будут даны рекомендации по дивидендам за 2022 год. Прогноз – 20 рублей на акцию. Под эту дату ожидается рост акций Газпрома.

💎 Алроса #ALRS

■ Цель на конец года: 78 руб

■ Потенциал роста: 15%

Акции Алроса сильно отстали от рынка, поэтому вскоре может начаться догоняющий рост. Ожидается также, что компания вернется к публикации финотчётности и, вероятно, сможет выплатить дивиденды за 2022 год.

🍏 Магнит #MGNT

■ Цель на конец года: 6554 руб

■ Потенциал роста: 37%

Компания Магнит показала сильные результаты в 2022 году. Ритейлер имеет высокий уровень ликвидности, который может быть направлен на выплату дивидендов.

🏠 Самолет #SMLT

■ Цель на конец года: 3300 руб

■ Потенциал роста: 22%

У компании амбициозные планы на этот год: планирует в 1,8 раза увеличить продажи первичной недвижимости и практически удвоить показатель EBITDA. "Самолёт" активно развивается в регионах и при этом стабильно выплачивает дивиденды.

Show more ...

5 492

34

Copied!

📈 Акции с большим потенциалом роста на ближайшие 12 месяцев

Татнефть $TATN

■ Целевая цена: 610 рублей*

■ Потенциал роста: 49%

📌 За последний месяц акции компании подорожали на 15%, но потенциал роста всё ещё остаётся весомым — 50%. Кроме того, компания традиционно выплачивает хорошие дивиденды. Амбициозные планы по увеличению добычи, которые компания зафиксировала в Стратегии-2030 — одна из ключевых тем для Татнефти. Меньшая известность и удаленность от столицы служит некоторой защитой от санкционных рисков.

📌 Объявление дивидендов ожидается до конца весны, а их размер, по прогнозам аналитиков, составит 24,5 рублей, что соответствует дивдоходности около 6%. Дата закрытия реестра пока не установлена, но вероятно будет назначена на первую неделю июля.

Северсталь $CHMF

■ Целевая цена: 1600 рублей*

■ Потенциал роста: 57%

📌 За последний месяц акции компании просели на 4%, что хуже динамики сектора. Во многом это связано с решением компании не выплачивать дивиденды за 2022 год. Однако, по мнению аналитиков, такая динамика не вполне обоснована. Дивиденды на текущий момент не являются ключевой историей в кейсе Северстали.

ММК $MAGN

■ Целевая цена: 63 рубля*

■ Потенциал роста: 54%

📌 Акции ММК выглядели заметно лучше Северстали в последний месяц и прибавили 3%. Отчасти это связано с отсутствием разочарования рынка по поводу отказа от выплаты дивидендов за 2022 год, которые большинство инвесторов особенно и не ждали.

Show more ...

4 984

32

Copied!

Акции, которые можно пошортить

Разберем 3 акции, которые будут интересны на короткую позицию

Группа Пик

Акции группы ПИК с октября торгуются в коридоре 580–665 руб. При смене сентимента такие фишки склонны снижаться быстрее остальных, тем более что в секторе ситуация довольно тревожная — рост ипотечных ставок угрожает снижением продаж. Это открывает возможности для игры на понижение с последующем выкупом отскока.

Северсталь

Бумаги металлурга недавно развернулись из нижней части двухмесячного торгового диапазона. Потенциал роста находится в верхней части, в районе 1075–1080 руб. Присоединяться к движению уже не так комфортно, но потенциал для роста большой, плюс есть возможность сыграть на коротком откате, потому что пробой зоны 1075–1080 руб. с первого раза вряд ли возможен.

Fix Price ГДР

Бумаги дискаунтера 6 месяцев торгуются в коридоре с достаточно ровными границами. Фундаментальный кейс компании не дает поводов ожидать перелома этой фигуры, так что сделки на отскок выглядят привлекательно. Достаточно ровные границы позволяют выставить короткий стоп-лосс, ограничивая свои риски.

Show more ...

5 048

3

Copied!

3 бумаги на следующую неделю

На этой неделе американский рынок акций двигался нейтрально. За пять дней S&P 500 сократился на 0,1%. Продолжается сезон отчетности за I квартал.

Сильные движения в бумагах вполне вероятны. Уже отчиталось 18% компаний S&P 500. По данным исследовательской организации FactSet, в I квартале сводная прибыль на акцию сократилась на 6,2% (г/г). 76% предприятий индекса представили позитивный сюрприз по EPS, 63% — по выручке.

Давайте посмотрим на три компании, которые представят отчетность на следующей неделе. Они из разных секторов — IT, коммуникационных услуг, финансовый. По сути, они все связаны с высокими технологиями.

Microsoft

Производитель программного обеспечения представит отчетность во вторник, после закрытия торгов в США. Консенсус-прогноз предполагает прибыль на акцию (EPS) в размере $2,23 на акцию по сравнению с $2,22 за аналогичный период прошлого года. За последние четыре квартала было три позитивных сюрприза. Максимальный — 2,2%. В фокусе — финансовый прогноз Microsoft. В конце января менеджмент компании представил оптимистичный взгляд о долгосрочном потенциале таких направлений, как кибербезопасность, видеоигры, искусственный интеллект. Негативные факторы — слабый спрос на коммерческое программное обеспечение, ослабление рынка США в целом.

В пятницу акции MSFT сократились на 0,1%, котировка на пятницу — $286. При закреплении выше $283 бумаги могут вырасти в район $295.

Alphabet

Производитель «софта» представит отчетность во вторник, после закрытия торгов в США. Консенсус-прогноз предполагает прибыль на акцию (EPS) в размере $1,07 на акцию. Это предполагает снижение на 13% (г/г). За последние четыре квартала было четыре позитивных сюрприза. Максимальный — 11,8%. В фокусе — антимонопольные иски. В марте Alphabet обвинила Microsoft в использовании некорректных методах облачных вычислений и раскритиковал предстоящие сделки компании с европейскими поставщиками облачных услуг. Microsoft предложила небольшим конкурентам отменить антимонопольные иски.

В пятницу бумаги GOOGL выросли на 0,1%, котировка — $105,4. При новом рывке наверх акции имеют потенциал роста до $116.

Visa

Крупнейшая в Штатах платежная система представит отчетность во вторник, после закрытия торгов в США. Консенсус-прогноз предполагает прибыль на акцию (EPS) в размере $1,98 на акцию. Это предполагает растут на 11% (г/г). За последние четыре квартала было четыре позитивных сюрприза. Максимальный — 13,1%. Экономика США умеренно развивается, во II квартале возможно весеннее усиление спроса на межстрановые транзакции. Это свидетельствует в пользу акций VISA.

В пятницу V упали на 0,2%, котировка — $234. Акции зависли над 50-дневной скользящей средней и накануне обновили максимум этого года. Высока вероятность нового рывка наверх.

Show more ...

4 778

2

Copied!

❗️🇷🇺 Сколько дивидендов заплатят российские компании (обновленная таблица)

4 326

31

Copied!

⚡️🇷🇺 Три интересные российские бумаги на следующую неделю

📱 Яндекс $YNDX

27 апреля Яндекс намерен опубликовать финансовые результаты за I квартал.

Акции Яндекса локально выглядят перегретыми после импульса роста накануне. Было достигнуто сопротивление в районе 2130 руб., откуда стартовал коррекционный откат. Сильный отчет и позитивные новости могли бы стать драйверами пробоя отметки. В таком сценарии ориентиры сместятся к 2160 руб.

🔌 Юнипро $UPRO

Компания представит финансовые результаты по МСФО 28 апреля. Ожидания по отчету позитивные. Драйверами роста ключевых показателей станет рост цен на мощность с 2023 г.

После обновления максимумов в конце марта акции Юнипро находятся в коррекционном откате. Драйверов для возобновления роста пока нет. Пока Fortum остается в капитале компании дивиденды маловероятны, а это основной фактор инвестиционной привлекательности бумаг. Среднесрочные ожидания преимущественно нейтральные. Возможна консолидация в диапазоне 1,8–1,95 руб.

🍅 Русагро $AGRO

24 апреля Русагро раскроет операционные результаты за I квартал. Наибольший интерес будет представлять динамика выручки за прошедший квартал.

Импульс роста в последние недели привел к заметной перегретости акций, напрашивается коррекционный откат или, по крайней мере, разгрузка осцилляторов в боковике. После разгрузки ориентиром подъема в рамках локального растущего тренда может выступить 850 руб. На горизонте нескольких месяцев при появлении позитивных новостей по редомициляции или восстановлении финансовых метрик возможен подъем к 950 руб.

Show more ...

4 581

1

Copied!

ТОП-2 интересные бумаги 3-го эшелона

HeadHunter $HHRU

Акции HeadHunter с конца 2021 г. потеряли в цене 57% — это один из наиболее слабых показателей на российском рынке.

Недавно компания решила созвать ВОСА, на котором будет обсуждаться вопрос о возможном наделении совета директоров полномочиями на проведение байбэка. Программа обратного выкупа акций может стать сильным драйвером для котировок в условиях невысокой ликвидности бумаг.

Долгосрочные ожидания по акциям HeadHunter позитивные. В 2023 г. рынок рекрутинговых услуг должен оживиться в отсутствие новых потрясений. Компания занимает лидирующие позиции на рынке, сохраняется потенциал усиления позиций в регионах, а также возможности масштабирования бизнеса на ближнее зарубежье.

ОГК-2 $OGKB

Бумаги ОГК-2 последние полгода находятся в крутом растущем тренде. Котировки сейчас более чем на 20% выше уровней февраля 2022 г.

Драйвером роста выступают ожидания крупных дивидендов по итогам 2022 г. Если не будет неприятных сюрпризов, то дивдоходность может достичь 13%. Вероятность выплат высокая, так как бизнес не должен сильно пострадать от санкций или турбулентности в экономике.

Среднесрочные ожидания по акциям ОГК-2 умеренно позитивные. Компания прошла пик повышенных платежей по ДПМ, платежи будут плавно снижаться до 2025 г., когда произойдет резкое падение. Эффект от выбытия платежей в ближайшие годы будет компенсироваться ростом цен на мощность в рамках КОМ. То есть дивиденды должны остаться высокими, по крайней мере в ближайшие годы.

Show more ...

4 852

2

Copied!

5 идей в российских акциях. Выделяем интересные бумаги

Сбербанк $SBER

Акции сильно выросли после рекомендации наблюдательного совета, но потенциал роста еще сохраняется. 11,3% дивдоходности в топовой голубой фишке — даже после прошедшей волны роста остается привлекательным уровнем. В ближайшие недели допускаем подъем к 230–240 руб. за бумагу. Сильным драйвером может стать ГОСА 21 апреля, где будет рассматриваться вопрос дивидендов.

TCS Group $TCSG

В феврале-марте волатильность в бумагах сильно упала, но с апреля волатильность подросла. Драйвером для позитивной переоценки могли бы стать новости о редомициляции или финансовый отчет за I квартал. В перспективе нескольких месяцев возможен подъем к 3250 руб.

Мечел $MTLR

Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. За последний месяц цены на коксующийся уголь прибавили около 30%. В перспективе это должно вылиться в восстановление объемов производства. Последний операционный отчет компании вышел довольно слабым, однако взгляд на бумагу это существенно не меняет.

Ориентирами на ближайшие месяцы можно выделить зону 200–220 руб.

Полюс $PLZL

В рамках публикации отчета за 2022 г. компания отметила, что Полюс остается привержен действующей дивидендной политике. Вероятно, размер выплат в таком случае будет небольшим из-за ухудшения финансовых результатов в 2022 г. (около 4–8%), но важен сам факт возвращения к выплатам.

Ориентиром роста в среднесрочной перспективе выделим зону 10 500–11 000 руб. В случае ралли в золоте возможны и более высокие уровни.

Северсталь $CHMF

Улучшение конъюнктуры позволит компании улучшить финансовые результаты в I полугодии 2023 г. При спокойной ситуации на рынке Северсталь может вернуться к рассмотрению дивидендного вопроса ко второй половине года.

Среднесрочным ориентиром в бумаге можно выделить зону 1160–1200 руб.

Show more ...

5 742

9

Copied!

От каких российских акций стоит ждать сильных движений уже в ближайшие месяцы?

ММК $MAGN и НЛМК $NLMK

📌 Среднесрочным драйвером для всплеска волатильности в этих акциях может стать подъём цен на сталь в РФ. В апреле стоимость г/к проката подскочила в цене на 8% м/м, с начала года цена выросла на 30%. Триггером стало оживление экономики Китая и подъём мировых котировок. Внутренние цены на сталь в РФ исторически следуют за мировыми котировками, но с временным лагом.

📌 В перспективе нескольких месяцев потенциал для дальнейшего роста локальных цен до уровня экспортных составляет как минимум на 15–20%. Рост цен на сталь позволит металлургам улучшить финансовые результаты в I–II кварталах 2023 года. На фоне улучшения конъюнктуры возможно возвращение к вопросу о выплате дивидендов металлургами во II полугодии 2022 г.

МТС $MTSS

📌 Для МТС важным драйвером станет рекомендация по дивидендам за 2022 год. Действие предыдущей дивидендной политики МТС завершилось, а новая политика пока не представлена, из-за этого есть неопределённость по размеру выплат. Тем не менее акции МТС для инвесторов ассоциируются, прежде всего, с дивидендами, поэтому вероятность их снижения относительно уровня прошлого года невысока. В базовом сценарии на горизонте 12 месяцев аналитики ожидают около 30–35 рублей на акцию.

📌 Из потенциальных драйверов компания могла бы запустить программу обратного выкупа акций — МТС проводила байбэк несколько раз, последний завершился в июле 2021 года. Однако, к текущему моменту каких-то планов по выкупу компания пока не обозначала. В целом вероятность начала выкупа низкая, так как кэша и для крупных дивидендов, и для байбэка может не хватить.

Полюс $PLZL

📌 Рост цен на золото. Драгоценный металл находится в растущем тренде с начала марта, отражая сильную макростатистику в США, а также кризисные явления в банковском секторе. Это предполагает, что регуляторы в скором времени могут смягчить позицию по ДКП, рост ставок остановится, что позитивно для золота. В среднесрочной перспективе возможен подъём к $2100–2150.

📌 Дивиденды. Полюс может вернуться к выплате дивидендов уже по итогам 2022 года. Какой-то конкретики пока нет, однако компания ранее заявляла приверженность действующей дивидендной политике. В базовом сценарии доходность может быть небольшой (около 4–8%), но важен сам факт возвращения к выплатам.

Show more ...

4 611

4

Copied!

💼 Аналитики собрали компании, от которых ждут наиболее крупные дивиденды в апреле-мае

💎 Алроса $ALRS

💿 Северсталь $CHMF

⛽️ Лукойл $LKOH

🍏 Магнит $MGNT

📱 МТС $MTSS

📀 Полюс золото $PLZL

4 314

21

Copied!

3 бумаги на следующую неделю

На этой неделе американский рынок акций вырос. За пять дней S&P 500 прибавил 0,8%. На прошлой неделе стартовал сезон отчетности за I квартал.

После публикации данных иногда наблюдаются сильные движения в бумагах. В пятницу акции JP Morgan выросли 7,6%. Уже отчиталось 6% компаний S&P 500. По данным исследовательской организации FactSet, в I квартале сводная прибыль на акцию сократилась на 6,5% (г/г).

Bank of America

Во вторник, до открытия торгов в США, будет представлен квартальный отчет второго по величине активов американского банка. На прошлой неделе JP Morgan, Wells Fargo и Citigroup представили показатели лучше ожиданий. У всех банков, кроме JPMorgan, зафиксирован отток депозитов, как и по банковской системе в целом (около $500 млрд за последние месяц). Рост процентной маржи (кредитование) зафиксирован у всех троих, но темпы снизились, что связано с удорожанием депозитов. Наиболее сильную динамику показывают доходы от операций с ценными бумагами, в том числе трейдинг — до 40% год к году. Аналогичная ситуация возможна в случае Bank of America. При этом из-за завышенных ожиданий возможна негативная реакция в бумагах.

В пятницу акции BAC выросли на 3,4%, котировка на пятницу — $29,6. При закреплении выше $29,6 бумаги могут протестировать отметку $32,5.

Netflix

Стриминговый сервис представит квартальную отчетность во вторник, после закрытия торгов в США. В среду акции могут открыться с гэпом. Согласно представленному в марте сообщению Bloomberg, стал более популярным более дешевый базовый тарифный план с рекламой. За два месяца план привлек более 1 млн новых пользователей. Пока доходы компании от рекламы сравнительно невысоки. Консенсус-прогноз предполагает прибыль на акцию (EPS) в размере $2,85 на акцию. Это предполагает снижение на 19% (г/г). За последние четыре квартала было три позитивных сюрприза. Максимальный — 45,5%.

Давайте посмотрим на техническую картину в бумагах. В пятницу бумаги NFLX упали на 2,2%, котировка — $338,6. Есть риски спуска акций в район $310.

Tesla

В начале апреля производитель электромобилей опубликовал отчет по поставкам за I квартал: 422 875 авто (+36% г/г) — это рекорд, результаты оказались слабее ожиданий аналитиков. Темпы роста бизнеса замедляются, несмотря на снижение цен. Согласно планам Илона Маска, компания может достичь 2 млн поставок в текущем году (потенциально +52% г/г). Консенсус-прогноз предполагает прибыль на акцию (EPS) в размере $0,86 на акцию. Это предполагает снижение на 20% (г/г). За последние четыре квартала было четыре позитивных сюрприза. Максимальный — 43%.

В пятницу TSLA упали на 0,5%, котировка — $185. Акции зависли под 50-дневной скользящей средней. При пробое $195 бумаги могут двинуться к $210.

Show more ...

4 709

1