Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Categoría

Ubicación del canal e idioma

audience statistics Risk Takers

Здесь мы обсуждаем риск-менеджмент, тенге, экономику, корп.управление, банки и многое другое.

Пишите:

@RiskTakers_bot

12 9340

Suscriptores

~0

Vistas por publicación

~0

Publicaciones por mes

0

ERR

Calificación general de Telegram

Globalmente

50 121lugar

de 78 777

En, Kazajistán

171lugar

de 224

En categoría

2 084lugar

de 2 793

Género de suscriptores

Averigua cuántos suscriptores masculinos y femeninos tienes en el canal.?%

?%

Idioma de la audiencia

Descubre la distribución de los suscriptores de canales por idiomaCrecimiento del canal

GráficoTabla

D

W

M

Y

La carga de datos está en curso

Duración del usuario en el canal

Descubra cuánto tiempo permanecen los suscriptores en el canal.Ganancia de suscriptores

GráficoTabla

D

W

M

Y

La carga de datos está en curso

Hourly Audience Growth

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

¡Copiado!

⚡️Банк Фридом Финанс Казахстан приостановил приём заявок на удаленное оформление карт

Такую рассылку вчера получили агенты. Теперь ждём новые условия 1 июня. Уже несколько источников подтвердили, что карты без визита будут открывать клиентам только с портфелями от $50.000

@MarketOverview

2 053

20

¡Copiado!

🇰🇿 АКТИВЫ НАЦФОНДА УВЕЛИЧИЛИСЬ НА $ 1 083 МЛН С НАЧАЛА 2023 ГОДА

Национальный банк Казахстана опубликовал обзор на международные резервы и активы Национального фонда РК за апрель 2023 года

В апреле 2023 года валовые международные резервы составили 37,60 млн. долларов, что на 3,84% выше предыдущего месяца. По сравнению с январем 2023 объем валовых резервов увеличился на 825 млн долларов (2,24%). При этом активы в СКВ выросли на 14,43%, составив 17,26 млн. долларов.

Объем золота снизился на 787 млн долларов (3,73%). Объем чистых международных резервов продолжает показывать позитивный рост на 923 млн долларов, что на 2,69% выше показателя за предыдущий март.

Стоит также отметить и значительный рост активов Национального фонда - 58 708 млн долларов, что на 279 млн долларов выше показателя за март. По сравнению с январем 2023 года активы Нацфонда увеличились на 1083 млн долларов.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

1 123

3

¡Copiado!

ПРИБЫЛЬ ИНДИЙСКИХ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ЗАВОДОВ ВЫРОСЛА БЛАГОДАРЯ РОССИЙСКОЙ НЕФТИ

Нефтегазовые компании Индии продолжают демонстрировать сильные финансовые результаты. Компании Indian Oil, Bharat Petroleum Corporation и Hindustan Petroleum Corporation сообщили о значительном росте прибыли в четвертом квартале финансового года (закончившегося 31 марта 2023 года). Все три компании отметили повышение маржи, увеличение объемов переработки нефти, что способствовало росту прибыльности. Важным фактором роста маржи стало использование российской нефти по сниженной цене в сравнении с Brent.

Moody’s пишет, что рост потребления нефтепродуктов в Азии и ограниченное увеличение мощностей нефтепереработки поддержат маржу компаний. Следует отметить, что маржа нефтеперерабатывающих компаний снизились в начале 2023 года относительно 2022 года, прогнозируется.

Цена на топливо в Индии остается преимущественно неизменной с апреля 2022 года и вряд ли снизятся, пока государственные нефтеперерабатывающие компании не компенсируют убытки, понесенные при продаже бензина и дизельного топлива в первой половине финансового года 2023. Аналитики считают, что цены на топливо могут снизиться, особенно по мере приближения общих выборов в Индии в следующем году, что приведет к снижению маржи нефтеперерабатывающих компаний.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

1 699

0

¡Copiado!

АУДИРОВАННЯ ОТЧЕТНОСТЬ АГРАРНОЙ КРЕДИТНОЙ КОРПОРАЦИИ 2022 Г

ВЫПУЩЕНА С ОГОВОРКОЙ

Аграрная кредитная корпорация, дочерняя компания холдинга Байтерек, опубликовала аудированную отчетность за 2022 год. АКК сменил аудитора и теперь их аудирует компания из «большой четверки» КПМГ.

Отчетность, как и в прошлый раз, выпущена с оговоркой!

Это значит, что КМПГ не согласен с некоторыми расчетами АКК, а разница в оценках указывает на наличие определенных проблем или несоответствий, которые могут быть материальными и иметь влияние на оценку финансового состояния и результатов деятельности компании. Как пишет КПМГ «резерв под ожидаемые кредитные убытки существенно занижен по состоянию на 31 декабря 2021 года». Говоря простыми словами, капитал и показатели прошлых лет должны быть скорректированы, чего АКК сделать, по каким-то причинам, не может.

По нашему мнению, при подобной оговорке финансовый директор должен получать выговор или покинуть должность. Такое не должно оставаться без внимания, тем более второй год подряд.

Основные показатели:

• Активы – 1,3 трлн

• Обязательства – 914,9 млрд

• Капитал – 415,0 млрд

• Прибыль – 19,5 млрд (+124,7%)

• Чистый процентный доход – 73,7 млрд (+92,5%)

• Расходы по КПН – 2,8 млрд

• Консультационные расходы – 185,6 млн тенге

Учитывая, что отчетность выпущена с оговоркой, основные показатели вероятнее всего искажены и описывать детально не имеет смысла. Разве что интересно, зачем АКК консультационные услуги на 185,6 млн тенге, хотя у нас есть свои догадки по данному поводу.

В отчетности говорится, что АКК стремится, по мере возможности, вместо обращения взыскания на залог пересматривать условия займов. По сути, такое стремление должно снижать recovery rate, то есть сумма в случае дефолта становится выше. Возможно, из-за непризнания правильного LGD выпущена с оговоркой.

Портфель – 870,8 млрд,

Доля Стадии 3 и ПСКО – 17,9%

▪️Кредиты юр.лицам и кредитным товариществам – 277,8 млрд

Резерв под ОКУ – 5 млрд или 1,8%

▪️Стадия 3 и ПСКО – 31,3 млрд или 11,3%

Резерв под ОКУ – 4,1 млрд или 13%

▪️Кредиты юр.лицам для инвест.проектов – 115,2 млрд

Резерв под ОКУ – 45,4 млрд или 39,4%

▪️Стадия 3 и ПСКО – 77,4 млрд или 67,2%

Резерв под ОКУ – 39,3 млрд или 50,7%

▪️Кредиты прочим юр.лицам – 200,9 млрд

Резерв под ОКУ – 61,9 млрд или 30,8%

▪️Стадия 3 и ПСКО – 115,3 млрд или 57,4%

Резерв под ОКУ – 57,8 млрд или 50,1%

▪️Кредиты физ.лица – 276,9 млрд

Резерв под ОКУ – 43,3 млрд или 15,6%

▪️Стадия 3 и ПСКО – 69,7 млрд или 25,2%

Резерв под ОКУ – 34,8 млрд или 49,9%

Судя по данным, у АКК некачественный ссудный портфель, с высокой долей неработающих кредитов. При этом PD для Стадии 1 может достигать 25,92%. Важно отметить, что PD в 2022 году были снижены и это позволило уменьшить сумму резервов при оценке ОКУ.

В отчетности много говорится о льготных кредитах, полученных от правительства или акционера. Мы не будем делать акцент на низких ставках, так как мы много раз писали об искажении экономической реальности благодаря подобным субсидиям. Но даже при таких ставках портфель АКК выглядит некачественным. Высокий риск-аппетит АКК может быть объяснен тем, что это государственный орган, но здесь должна разобраться Высшая аудиторская палата.

В качестве прогнозной информации АКК использует ВВП, который по их оценкам составит 0,5% (средневзвешенный прогноз), при этом в оптимистичном сценарии ВВП не превысит 1,63%.

P.S.

Было бы интересно узнать позицию Байтерек по поводу "оговорки" в отчетности АКК и последствий для менеджмента.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

1 721

13

¡Copiado!

НОВОСТИ К УТРУ 31 МАЯ

🇰🇿 Казахстан и Испания увеличили товарооборот на 42% в 2022 году

Товарооборот между Казахстаном и Испанией достиг 2,5 млрд евро в 2022 году. Сферы машиностроения, сельского хозяйства и управления водными ресурсами продолжают быть наиболее перспективными для развития экономических отношений между двумя странами.

Испания остается одним из основных технологических партнёров Казахстана.

🇮🇩 Индонезия предлагает туристам «золотые визы» на 10 лет

Индонезия начнет выдавать "золотые визы" на 10 лет для благонадежных туристов, которые соответствуют определенным требованиям, таким как наличие достаточной суммы сбережений. Новая инициатива призвана привлечь инвесторов и туристов в страну.

В мире уже существует более 60 программ по получению "золотой визы" посредством инвестиций, и Индонезия присоединилась к этому списку.

🇮🇱 Израиль ужесточает правила репатриации евреев

Закон ограничит выдачу загранпаспортов для тех, кто не живет в стране более года. Это один из шагов по ужесточению правил, и следующим может стать запрет на репатриацию внуков евреев.

Новые граждане Израиля смогут получить проездной документ «лессе-пассе», который позволяет без визы въезжать в 54 страны.

🌐 Binance ведёт переговоры с банками с целью хранения залоговых средств пользователей

Крупнейшая в мире биткоин-биржа может позволить некоторым своим пользователям хранить залоговые средства в банке. Это позволит институциональным инвесторам не переводить средства со своих банковских счетов на Binance.

Соответствующие договоренности платформа может достичь с базирующимися в Европе Bank Frick и FlowBank.

🇷🇺 Дроны атакуют жилые дома в Москве

Более 20 беспилотных летательных аппаратов напали на Москву, врезавшись в жилые дома и вызвав эвакуацию жильцов. Несмотря на некоторые повреждения зданий, никто не пострадал.

Системы ПВО сбили большинство дронов, некоторые зацепились за деревья и провода.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

1 925

0

¡Copiado!

💸💸💸ОФИЦИАЛЬНЫЙ КУРС ТЕНГЕ НА 31 МАЯ 2023 ГОДА

$ Курс доллара - 447,08 тенге

₽ Курс рубля - 5,53 тенге

€ Курс евро - 479,18 тенге

По данным Национального банка Казахстана

Телеграм-канал @RiskTakersKZ

1 883

0

¡Copiado!

🇪🇸 ИСПАНИЯ НА ПОРОГЕ ДОСРОЧНЫХ ВЫБОРОВ

Свобода объявлять свои мысли составляет существенное право гражданина.

— Франсуа Вольтер

Премьер Испании Педро Санчес распустил парламент и назначил на 23 июля досрочные выборы после поражения социалистической рабочей партии на местных и региональных выборах.

Председатель правительства Педро Санчес считает, что это решение необходимо для того, чтобы испанцы сами могли определить политический курс страны после поражения социалистической партии.

Что сейчас происходит

Оппозиционная консервативная Народная партия Испании одержала победу в большинстве регионов, и для управления и формирования региональных правительств ей потребуется поддержка ультраправой партии Vox, которая набирает все больший вес. На фоне этого Санчес вынужден прибегнуть к досрочным выборам, чтобы попытаться добиться мобилизации левых сил и остановить консервативную волну.

Влияние на экономику

Предварительные результаты выборов в Испании привели к развороту испанского индекса Ibex 35. Несмотря на то, что он начал торговую сессию с роста на 0,80%, после заявления Санчеса о досрочных выборах индекс стал снижаться.

Напомним также, что 28 мая 2023 года была объявлена победа Эрдогана в президентских выборах, несмотря на то, что в теплом кресле президента он сидит уже как 20 лет. Мы, конечно, ни на что не намекаем, но чего всем стоит случившаяся российская метастаза. Политическая сфера — вот, где стоило бы установить прозрачность и свободу выбора каждого.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 673

4

¡Copiado!

🇪🇺 ЕС РАСКРЫЛ КАРТЫ: ЗАМОРОЖЕННЫЕ АКТИВЫ ЦЕНТРОБАНКА РФ СОСТАВИЛИ $24,5 МЛРД

На пресс-конференции еврокомиссара по вопросам юстиции и верховенства права Дидье Рейндерсом была названа сумма замороженных активов российского Центробанка в странах-членах Евросоюза — $24,5 млрд. Это первый раз, когда ЕС публично озвучивает эту цифру.

Всего по миру было заблокировано средств ЦБ на сумму около $300 млрд:

• США: $100

• ЕС: $24, 5 млрд ЦБ + $10,7 активов российских бизнесменов и чиновников, связанных с Кремлем

Несмотря на то, что заблокированные активы российского ЦБ в ЕС составляют менее одной десятой от общей суммы заморозки по миру, не исключено ужесточение санкций со стороны Евросоюза. Правительства стран блока очень осторожно применяют санкции в полном объеме. Кроме того, Дидье отказался уточнять, все ли страны отчитались по объёму замороженных средств.

Как мы ранее писали, ЕС разрабатывает стратегию по передаче замороженных активов россиян на восстановление Украины. Также Брюссель предложил использовать не сами средства, а доходы с них. По оценкам Всемирного банка, на реконструкцию Украины потребуется $411 млрд.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Risk Takers

ЕС ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ АКТИВЫ ЦБРФ ДЛЯ ВОССТАНОВЛЕНИЯ УКРАИНЫ

На Bloomberg вышла статья о передаче активов ЦБРФ Украине для восстановления страны. Еще в ноябре была информация от источников Bloomberg, где говорится, что идут обсуждения были на ранней стадии и экспертам по правовым вопросам недавно было поручено изучить возможные варианты. Теперь Bloomberg пишет, что государствам-членам ЕС сообщили, что блок имеет законные полномочия временно использовать активы ЦБРФ на сумму не менее 33,8 млрд евро (36,8 млрд долларов США) для оплаты восстановления Украины.

Юридическая служба Совета ЕС заявила дипломатам, что такой план юридически осуществим, если активы не будут экспроприированы и соблюдены определенные условия. Они включают в себя дату окончания, фокус на ликвидных активах и ясность того, что основная сумма и проценты будут возвращены в Россию в какой-то момент, говорят люди.

Не все страны блока поддерживают идею конфискации, поэтому обсуждения все еще находятся на предварительной стадии. Некоторые лидеры…

2 597

1

¡Copiado!

⚡️Запускаем online курс!

—Основы идентификации и оценки рисков в Excel—

В данном курсе вы освоите основные концепции и принципы идентификации и оценки рисков, а также научитесь эффективно управлять ими. Вы познакомитесь с категоризацией и приоритизацией рисков с помощью карты рисков. Также будет рассмотрено понятие риск-аппетита и определение уровней толерантности. Кроме того, вы изучите культуру управления рисками и методологию оценки риск-культуры, создавая безопасную и эффективную среду. Весь материал будет сопровождаться практическими расчетами в Excel, что поможет вам применить полученные знания на практике.

Курс будет полезен как специалистам по рискам, так и специалистам таких направлений, как казначейство, экономическое планирование, инвестирование, безопасность и охрана труда. Контент курса также подходит для риск-координаторов в компаниях.

📓Основные темы курса:

1. Обзор основных понятий и принципов идентификации и оценки рисков

2. Управление рисками: как определить и приоретизировать риски

3. Понимание уровней рисков и их влияния

4. Культура управления рисками: оценка и улучшение

5. Практические примеры в Excel:

- Расчет стоимости рисков (VaR)

- Прогнозирование временных рядов

- Оценка вероятности рисков в кибербезопасности и безопасности труда

- Обнаружение подозрительных транзакций

- Использование метода Монте-Карло для анализа инвестиционных проектов

- Создание карты рисков

- Определение ключевых показателей рисков (KRI)

- Установление уровней рисков и их толерантности

6. Интеграция количественной оценки рисков в отчетность по рискам

📝По окончанию курса будут вручены сертификаты.

Тренер курса — Берик Бейсенбеков.

Берик является обладателем сертификата FRM и специализируется на управлении рисками более 13-и лет. Работал в банковском и в квазигосударственном секторах. Берик имеет практический опыт внедрения и совершенствования систем управления рисками и внутреннего контроля.

🗓Дата проведения:

▪️24-25 июня (суббота - воскресенье) в 11-00 часов.

▪️Продолжительность 8 часов (4 часа каждый день).

Регистрация заканчивается 23 июня.

Цена за одного участника для индивидуальных клиентов:

65 000 тенге (оплата по ссылке ниже)

Цена за одного участника для корпоративных клиентов:

85 000 тенге

По всем вопросам можете писать info@riskpro.kz

Ждем Вас дорогие друзья на нашем курсе!

Ссылка на регистрацию🔗

Ссылка для оплаты💳

Mostrar más ...

Новая форма

Дата: 24-25 июня 2023 года в 11-00 часов

Online: Zoom

Контакты:

info@riskpro.kz

23 681

26

¡Copiado!

НОВОСТИ К УТРУ 30 МАЯ

🇰🇿Казахстан вводит запрет на вывоз угля и лигнита

С 26 мая в Казахстане будет введен запрет на вывоз угля и лигнита автомобильным транспортом на 6 месяцев. Это решение было принято в целях обеспечения углем населения и сохранения энергетической безопасности страны.

Под ограничения попали уголь каменный и лигнит, агломерированный и неагломерированный.

🇰🇿 Jusan Bank прекращает все операции с Тинькофф банком из-за санкций

Jusan Bank прекратил все операции с Тинькофф банком в связи с участием последнего в санкционных программах США, Великобритании и ЕС. В апреле было заявлено о возобновлении платежей, но затем Великобритания ввела санкции против Тинькофф, что привело к окончательному прекращению сотрудничества.

🇬🇧 Банк Англии теряет контроль над инфляцией

Недавно вышедший показатель инфляции в Великобритании стал разочарованием для Банка Англии, так как базовый уровень инфляции вырос, а не упал, как было предположено. Это указывает на ошибки в модели прогнозирования инфляции Банка, который также не смог поднять процентную ставку достаточно быстро.

Это может привести к долгосрочным последствиям для экономики, так как рост цен и заработной платы могут усугублять друг друга.

🇹🇷 Лира Турции упала после победы Эрдогана

После победы Эрдогана на выборах, турецкая лира упала до рекордно низкого уровня, вызвав беспокойство у инвесторов. Лира упала на 0,5% до 20,0785 за $1 и ожидается ее дальнейшая слабость. Morgan Stanley (NYSE:MS) предупредил, что к концу года ее курс может упасть на 29% до 28 лир за $1, если Эрдоган откажется изменить курс.

Слабость лиры может продолжаться, что может привести к проблемам с активами иностранных инвесторов.

🇮🇩 Бали готова высылать туристов за использование криптовалюты

Власти Бали начнут жестко реагировать на использование иностранными туристами криптовалюты в качестве платежного средства в отелях, ресторанах и магазинах. Нарушители будут подвергнуты строгому наказанию, включая возможность депортации из страны и штрафы до $1,4 млн.

Торговля криптовалютами в Индонезии разрешена, однако использование их в качестве платежного средства запрещено.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 600

6

¡Copiado!

💸💸💸ОФИЦИАЛЬНЫЙ КУРС ТЕНГЕ НА 30 МАЯ 2023 ГОДА

$ Курс доллара - 444,45 тенге

₽ Курс рубля - 5,56 тенге

€ Курс евро - 476,27 тенге

По данным Национального банка Казахстана

Телеграм-канал @RiskTakersKZ

2 458

0

¡Copiado!

🇰🇿 41% МЕЖДУНАРОДНЫХ ПЕРЕВОДОВ ПОСТУПИЛО ИЗ РОССИИ В МАРТЕ 2023

По данным Нацбанка объем переводов денег через систему международных денежных платежей, в марте 2023 года составил 237,1 тыс. транзакций на сумму 79,8 млрд. тенге. По сравнению с январем 2023 количество переводов увеличилось на 53,2%, а объем на 47,5%.

СМДП осуществляется через банки и АО “КазПочтой” посредством таким систем как Золотая корона, Western Union, ЮНИСТРИМ, Contact, Faster, MoneyGram, др. и используется населением для переводов денежных средств как за рубеж, так и из-за за рубежа

Переводы средств за рубеж

В марте 2023 года за рубеж посредством СДП было отправлено 219,1 тыс. транзакций на сумму 74,2 млрд. тенге. В сравнении с январем 2023 года, количество переводов увеличилось на 54,6%, а объем на 50,8%.

Больше всего денег отправили в Турцию – 21 млрд. тенге ( 28,3% - от общей суммы),в Россию – 20 млрд. тенге (27%), Узбекистан – 13,9 млрд. тенге (18,8%). Самыми популярными системами платежей оказались Золотая корона - 79,0 %,Contact - 10,5%, Western Union - 6,8%.

Основная часть отправленных переводов через СДП проводилась в долларах США (доля от общего количества отправленных переводов 35,4%, доля от общего объема отправленных переводов 59,9%) и в казахстанских тенге (51,6% и 31,4%, соответственно).

Переводы средств из-за рубежа

В марте 2023 года из-за рубежа посредством СДП было отправлено 114,0 тыс. транзакций на сумму 29,9 млрд. тенге. В сравнении с январем 2023 года, количество переводов увеличилось на 23,2%, а объем на 8,3%.

Больше всего денег отправили из России - 12,2 млрд. тенге (41% от общей суммы), Узбекистана - 3,1 млрд. тенге (10,4%), республики Кореи - 3,1 млрд.тенге (9,9%). Самыми популярными системами платежей оказались Золотая корона - 50,6 %, Western Union - 20,5% и ЮНИСТРИМ (12,4%).

Основная доля полученных из-за рубежа переводов денег через СДП проводилась в долларах США (доля от общего количества полученных переводов 34,8%, доля от общего объема полученных переводов 53,0%) и казахстанских тенге (40,5% и 29,1%, соответственно).

Переводы на территории Казахстана

В марте 2023 года было проведено 18,8 тыс. транзакций на сумму 5,6 млрд. тенге. В сравнении с январем 2023 года количество денежных переводов выросло на 44,6%, а объем операций вырос на 14,2%.

Самой популярными системами платежей оказалась Золотая Корона (23,6%). Основная часть отправленных переводов проводилась в казахстанских тенге (доля от общего количества отправленных переводов 95,1%, доля от общего объема отправленных переводов 78,6%) и в долларах США (0,02% и 21,1%, соответственно).

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Денежные переводы (международные и внутристрановые) | Национальный Банк Казахстана

2 639

11

¡Copiado!

Кстати, тут Orda написала про аудиторов и манипуляции в финансовых отчетах Самрука.

Эксперты НИИ аудиторской деятельности и финансовой отчетности утверждают, что «лояльные аудиторы» угрожают экономической безопасности Казахстана. Они обнаружили масштабные манипуляции с цифрами в финансовых отчётах АО «ФНБ «Самрук-Казына». Специалисты организовали пресс-конференцию по этому поводу.

В результате искусственно созданного Правительством и Министерством финансов доминирования «большой четверки» (четыре крупнейших в мире сети компаний, предоставляющих ауди́торские и консалтинговые услуги: Deloitte, PricewaterhouseCoopers, Ernst & Young и KPMG) созданы предпосылки для искажения реального состояния дел в квазигосударственном и государственном секторах. Такой вывод озвучили участники пресс-конференции.

Подробнее об ангажированных аудиторах и отчетности Самрук-Казына в материале Orda.kz

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Убыток стал прибылью – аудиторы обвинили Самрук-Казына в обмане Правительства РК

Они обнаружили масштабные манипуляции с цифрами в финансовых отчётах АО "ФНБ "Самрук-Казына".

2 730

15

¡Copiado!

🇺🇸 ИСТОРИЧЕСКИЙ КОНСЕНСУС: ПОТОЛОК ГОСДОЛГА ПОВЫШЕН

- очередной завтрак от США

Белый дом и республиканцы достигли принципиальной договоренности по повышению потолка госдолга, что предотвратит технический дефолт.

Условия повышения госдолга

Сделка еще не окончательна и должна быть одобрена Конгрессом США до 5 июня, когда у Минфина закончатся деньги для покрытия обязательств.

Согласно договоренности, расходы, не связанные с обороной, будут ограничены на уровне 2023 года ещё на один год и увеличены на 1% в 2025 году.

Однако, США продолжают избегать от долгов, тратя больше, чем собирают в виде налогов.

Как проблему пытались и пытаются решить

Для достижения договоренности Республиканцы добивались сокращения расходов на образование и социальные программы, а демократы предлагали повысить налоги. В результате было решено ограничить расходы, не связанные с обороной.

Установленный Конгрессом потолок госдолга был достигнут в январе, и с тех пор Минфин США был лишен права увеличивать заимствования для финансирования текущих расходов. Однако, растущий пузырь госдолга то и дело, что продолжает только увеличиваться.

Напрашивается вопрос: "А кто будет платить по счетам?" Повышение госдолга

— это временная мера, которая не только не решает проблему, но и усугубляет ситуацию. Как мы видим, жёстких мер не предпринимается. Чем дольше правительство будет играть в "кошки-мышки", тем выше риск реального дефолта, и даже не технического.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 588

4

¡Copiado!

СВОДКА ВАЖНЫХ ЭКОНОМИЧЕСКИХ СОБЫТИЙ С 22 ПО 28 МАЯ

🌐Мир

• 🇨🇳 Базовая кредитная ставка НБК 3,65%

• 🇩🇪 Индекс деловой активности в производственном секторе (PMI) (май) 42,9

• 🇩🇪 Индекс делового климата IFO (май) 91,7

• 🇩🇪 ВВП (кв/кв) (1кв) -0,3%

• 🇬🇧 Композитный индекс (PMI) 53,9

• 🇬🇧 Индекс деловой активности в производственном секторе (PMI) 46,9

• 🇬🇧 Индекс деловой активности в секторе услуг 55,1

• 🇬🇧 Индекс потребительских цен (ИПЦ) (г/г) (апр) 8,7%

• 🇬🇧 Объем розничных продаж (м/м) (апр) 0,5%

• 🇺🇸 Число выданных разрешений на строительство 1,147M

• 🇺🇸 Индекс деловой активности в секторе услуг (май) 55,1

• 🇺🇸 Продажи нового жилья (апр) 682K

• 🇺🇸 Запасы сырой нефти -12,456M

• 🇺🇸 ВВП (кв/кв) (1 кв) 1,3%

• 🇺🇸 Количество первичных заявок на получение пособий по безработице 229K

• 🇺🇸 Индекс незавершенных продаж на рынке недвижимости 0,0%

• 🇺🇸 Базовые заказы на товары длительного пользования (м/м) (апр) -0,2%

•🇺🇸 Базовый ценовой индекс расходов на личное потребление (м/м) (апр) 0,4%

🇰🇿 Казахстан

• О банкирах и их мошеннияестве. Часть 6

• Негативное влияние геополитики на 48,3% предприятий

• Рост в условиях риска - 1 кв. 2023

• Экономический прогноз на 2024-2028 гг

• Обзор кредитного рынка на 1 мая 2023 года

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Risk Takers

О БАНКИРАХ И ИХ МОШЕННИЧЕСТВЕ. ЧАСТЬ 6

Мы не забыли и продолжаем писать о банкирах и мошенничестве на примере Credit Suisse. В этом посте мы расскажем про скандал финансового учреждения, который был обнаружен 2016 году.

Введение

В 2016 году банк Credit Suisse претерпел ряд негативных последствий из-за действий Патриса Лескодрона, бывшего управляющего директора в франко-швейцарском подразделении банка. Лескодрон был обвинен в манипуляциях с акциями, включая незаконную продажу акций на счетах ультрабогатых клиентов банка без их ведома.

Контекст скандала

В 2016 году обнаружилось, что Патрис Лескодрон, работая на позиции управляющего директора, занимался незаконной торговлей акциями на счетах ультрабогатых клиентов банка. Так среди клиентов, подавших иск, был бывший премьер Грузии Бидзина Иванишвили. Чтобы продавать акции клиентов без их согласия клиентов Лескодрон использовал свою позицию, что привело к значительным финансовым потерям для клиентов и нанесло ущерб репутации банка.

Обвинения и расследование

По…

2 560

0

¡Copiado!

КОММЕНТАРИЙ К РЕШЕНИЮ НБРК СОХРАНИТЬ БАЗОВУЮ СТАВКУ В МАЕ 2023 Г

В пятницу НБРК объявил о решении сохранить ставку на прежнем уровне 16,75%. Мы ранее писали, что ставка вероятнее всего останется на текущем уровне.

В обосновании решения НБРК отмечает снижение проинфляционного давления, что также связано замедлением роста цен в странах партнерах. Однако действия правительства продолжают стимулировать рост цен из-за фискального импульса, увеличения стоимости ГСМ и услуг ЖКХ. Также отмечается, что с сентября прошлого года базовая инфляция снижается. При этом НБРК отмечает, что может появиться возможность для «постепенного и медленного» снижения базовой ставки.

Судя по коммуникации НБРК может начать снижать ставку на 0,25 п.п. на следующем заседании комитета ДКП 5 июля. Однако, если замедление инфляции будет ниже ожиданий НБРК может начать снижение в августе, но уже на 0,5 п.п. В любом случае, на начало сентября мы ожидаем ставку не выше 16,25%.

По итогам текущего месяца реальная ставка должна выйти в положительную зону, что также является положительным фактором. Это значит, что базовая ставка превысит уровень инфляции примерно на 0,5 п.п. в мае, а по итогам июня составит около 1 п.п. Для достижения цели по инфляции, НБРК может придерживаться уровня реальной ставки в 2-3%. Хотя удержать реальную ставку в районе 3% будет сложно или даже неоправданно. Мы считаем, что комитет по ДКП должен принимать во внимание, не только инфляцию, но и среду в которой он функционирует, особенно проблемы финансового сектора.

Обычно снижение ставки происходит медленнее, чем ее повышение. Судя по всему, такая тенденция сохранится до конца текущего года. Так, в первые три месяца цикла повышения ставки рост составил 3,75 п.п., с дальнейшим замедлением темпов роста. Аналогичного снижения ожидать не стоит даже до конца текущего года. Нам пока не очень верится, что НБРК решится на снижение ставки даже до 14,5%.

Мы описываем потенциальное изменение ставки исходя из исторического поведения комитета по ДКП. Однако это не значит, что мы согласны с этим. Это наши допущения, которые могут быть не реализованы.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 525

3

¡Copiado!

💸💸💸ОФИЦИАЛЬНЫЙ КУРС ТЕНГЕ НА 29 МАЯ 2023 ГОДА

$ Курс доллара - 445,68 тенге

₽ Курс рубля - 5,57 тенге

€ Курс евро - 478,35 тенге

По данным Национального банка Казахстана

Телеграм-канал @RiskTakersKZ

2 471

1

¡Copiado!

НОВОСТИ К УТРУ 29 МАЯ

КАЗАХСТАН

🇰🇿 Fitch подтверждает стабильный кредитный рейтинг Казахстана

Международное агентство Fitch Ratings подтвердило суверенный кредитный рейтинг Казахстана на уровне «BBB» со стабильным прогнозом. Аналитики ожидают, что благоприятные условия для экономического развития продолжатся, и ВВП РК вырастет до 4,5% в 2023 году и до 4,8% в следующем году.

🇰🇿 Казахстанские банки прошли стресс-тестирование

Надзорное стресс-тестирование показало, что в случае развития стрессового сценария экономики доля проблемных кредитов в Казахстане увеличится в три раза. Большую подверженность рыночному риску выявлено по облигациям, акциям и производным финансовым инструментам (ПФИ).

🇰🇿 Казахстан отменяет ограничения из-за COVID-19 после объявления ВОЗ о завершении пандемии

Минздрав Казахстана сообщил об отмене всех ранее установленных ограничений, связанных с борьбой против коронавирусной инфекции. Однако, власти напоминают, что вирус продолжает циркулировать и мониторинг заболеваемости будет проводиться на постоянной основе.

МИР

🇺🇸 Белый дом и республиканцы достигли соглашения о повышении потолка госдолга США

Президент США Джо Байден и спикер Палаты республиканцев Кевин Маккарти заключили соглашение о повышении потолка госдолга, что предотвратит катастрофический дефолт и сохранит уровень расходов на нынешнем уровне. Расходы будут увеличены на 1%, а лимит госдолга будет повышен до января 2025 года.

🇸🇦 Саудовская Аравия ведет переговоры о присоединении к банку БРИКС

Саудовская Аравия начала переговоры о присоединении к Новому банку развития БРИКС, который финансирует инфраструктурные и устойчивые проекты в развивающихся странах. Банк объединяет восемь государств, а присоединение Саудовской Аравии только укрепит связи между членами организации.

🇹🇷 Реджеп Тайип Эрдоган избран президентом Турции еще на пять лет

Эрдоган был переизбран президентом Турции еще на пять лет, получив 51,91% голосов и победив своего соперника Кемаля Кылычдароглу. Эрдоган возглавляет Турцию более 20 лет, несмотря на обвинения в очередных нечестных выборах.

САНКЦИИ

🇬🇪 Президент Грузии требует ограничений для россиян

Президент Грузии Саломе Зурабишвили призывает ввести ограничения против России. Она также критикует возобновление авиасообщения России и Грузии, назвав его провокацией. В то же время премьер Грузии Ираклий Гарибашвили положительно отзывается на отмену РФ визового режима и запрета на перелеты.

🇵🇭 Филиппины не присоединятся к санкциям ЕС против России

Посол Филиппин в Москве Игорь Байлен заявил, что его страна не будет поддерживать санкции ЕС против России. В июне 2022 года Кларита Карлос, советник президента Филиппин по национальной безопасности, также отмечала нейтральную позицию страны в конфликте между РФ и Украиной.

🇺🇸 США не собираются мириться с китайскими санкциями против Micron

Власти США отказываются признать запрет на использование продукции Micron Technology в Китае как экономическое принуждение. Американские власти уже начали готовиться к ответу.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 557

3

¡Copiado!

ДЕПУТАТСКИЕ ЗАПРОСЫ С 24 ПО 26 МАЯ

За прошедшую неделю депутаты сделали 20 запросов

➤ Премьер-Министру

Смаилову А. А.

от Amanat

Отандық құрылыс материалдарын шығаратын компанияларға қолдау көрсету

➤ Заместителю

Премьер-Министра

Жамаубаеву Е. К.

от Amanat

Ыбырай жақаев атындағы Қазақ қүріш ғылыми--зерттеу институтына базалық қаржыландыруды қайтару

➤ Премьер-Министру

Смаилову А. А.

от Amanat, Ауыл, Народной и Общенациональной

социал-демократической партий

Относительно создания комплексной доступности и безбарьерной среды для маломобильных групп населения

➤ Премьер-Министру

Смаилову А. А.

от депутатов мажилиса

Отандық аграрлық секторға көмек туралы

➤ Премьер-Министру

Смаилову А. А.

от Народной партии

О налогах на поддержку общественного здоровья

➤ Премьер-Министру

Смаилову А. А.

от Amanat, Respublica и депутатов одномандатных округов

О необходимости разработки национальной Концепции по развитию использования транспортных средств с электродвигателем

➤ Премьер-Министру

Смаилову А. А.

от Amanat, Aқ жол, Ауыл, Общенациональной

социал-демократической партии, Народной партии и депутата одномандатного округа

О проблемных вопросах роста сайгаков

➤ Первому заместителю Премьер-Министра

Скляру Р. В.

от Amanat и Народной партии

Жуалы темір жол көпірі туралы

➤ Министру цифрового развития

Мусину Б.

от Amanat, Respublica, Народной партии и депутатов одномандатных округов

Интернет сапасына қатысты

➤ Заместителю Премьер-Министра

Кульгинову А. С.

от Народной партии

Об условиях обучения детей в колледже искусств КазНУИ

➤ Премьер-Министру

Смаилову А. А.

от Amanat, Ауыл, Respublica, Народной партии и депутатов одномандатных округов

Ауыл шаруашылығы өнімдерін экспортауда қойылатын шектеулер туралы

➤ Премьер-Министру

Смаилову А. А.

от Народной и Общенациональной

социал-демократической партий

Семей ядролық сынақ полигонындағы ядролық сынақтардың салдарынан зардап шеккен азаматтарды әлеуметтік қорғаудың проблемалық мәселелеріне қатысты

➤ Заместителю Премьер-Министра

Кульгинову А. С.

от Aқ жол

Сақтандыру мен айыппұлдарды қайта қарау туралы

➤Первому заместителю Премьер-Министра

Скляру Р. В.

от Amanat

Арал теңізінің тартылу жағдайы

➤ Министру культуры и спорта

Оралову А.Р.

от Общенациональной

социал-демократической партии, Народной партии, Amanat и Respublica

Касательно объектов культуры

➤ Премьер-Министру

Смаилову А. А.

от Amanat, Ауыл и Народной партии

Қаныш Сәтбаев каналы бойынша

➤Премьер-Министру

Смаилову А. А.

от Amanat, Ауыл, Народной, Respublica, Aқ жол

и Общенациональной

социал-демократической партии

Баспана мәселесі бойынша

➤ Заместителю Премьер-министра - Министру торговли и интеграции

Жумангарину С. М.

от Amanat, Ауыл, Народной, Respublica, Aқ жол

и депутатов одномандатных округов

Мал шаруашылығын дамытуды және инвестициялық салымдарды субсидиялау қағидаларына өзгерістер енгізетін бұйрықтардың жобасы туралы

➤ Первому заместителю Премьер-Министра

Скляру Р. В.,

Заместителю Премьер-министра - Министру торговли и интеграции

Жумангарину С. М.

от депутатов

О казахстанском содержании в товарах

➤ Премьер-Министру

Смаилову А. А.

от Ауыл

О вопросах развития механизма финансирования аграрной науки

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Мажилис Парламента Республики Казахстан

Официальный сайт Парламента Республики Казахстан

2 742

4

¡Copiado!

ПРЕСС-РЕЛИЗ ПО БАЗОВОЙ СТАВКЕ В СТИЛЕ БАБЕЛЯ

Под звон колоколов времени, в великом храме экономики, Комитет по денежно-кредитной политике Национального Банка Республики Казахстан на своем заседании 26 мая 2023 года, стоя на перекрестке прогнозов и данных, принял решение: базовая ставка остается на плато, в 16,75% годовых, как непреклонная гора с вершиной в облаках и коридором в +/- 1 п.п.

Внешнее проинфляционное давление, тот ветер перемен, что когда-то поднимал волны на море мировой экономики, стихает. Инфляция, этот капризный бог мирового хозяйства, в частности, в странах-торговых партнерах, показывает тенденцию к замедлению, ослабевая под влиянием снижения мировых цен на энергоносители и продовольствие. Стабильность реального обменного курса выступает как форпост, держащий в шах инфляционные тенденции и создающий благоприятную почву для замедления инфляции в стране.

Однако, внутри самого Казахстана, как в бурлящем котле, продолжает бушевать проинфляционное давление, подпитываемое фискальным стимулированием, устойчивым внутренним спросом, и зигзагами инфляционных ожиданий. Рост цен на горюче-смазочные материалы, а также предвидимое увеличение тарифов на жилищно-коммунальные услуги, подобно вулканам, извергают новые потоки огня, подогревающие инфляцию.

Так, как в многогранной игре шахмат, совокупный баланс рисков, в результате ослабления давления внешней инфляции, сделал тихий ход в сторону дезинфляционных факторов. И если эта тенденция удержится, то второе полугодие текущего года может открыть двери для постепенного и медленного снижения базовой ставки, как солнце, медленно садящееся за горизонт после долгого дня

Телеграм-канал @RiskTakersKZ

Mostrar más ...

26 119

17

¡Copiado!

ОБЗОР КРЕДИТНОГО РЫНКА НА 1 МАЯ 2023 ГОД

Нацбанк опубликовал данные по кредитному и депозитному рынкам на 1 мая 2023.

Кредиты банковского сектора (БВУ и БРК)

Согласно данным НРБК кредиты, выданные банковским сектором субъектам предпринимательства, составив 25,621 трлн тенге. По сравнению с январём 2023 года остаток задолженности по кредитам увеличился на 847,900 трлн тенге (+3, 4%) с 24,773 трлн тенге до 25,621 трлн тенге. Доля кредитов бизнесу составила 46,1%.

В структуре кредитов на бизнес приходится 11 799,258 трлн тенге:

• на крупный бизнес - 4 961, 897 трлн тенге

• на средний - 1 780,691 тенге

• на малый - 5 056,669 трлн тенге

С января т.г. задолженность по кредитам бизнеса выросла с 11,598 трлн до 17,799 трлн тенге (+53,5%).

Кредиты, выданные населению, составили 13 821,886 трлн тенге. По сравнению с январём 2023 остаток задолженности по кредитам увеличился на 647,522 трлн тенге с 13,174 трлн тенге до 13,821 трлн тенге (+4, 9%).

Из общей суммы кредитов, выданных населению:

• ипотечное кредитование - 4,777 трлн тенге

• потребительское кредитование - 8,090 трлн тенге

• прочее - 953,821 трлн тенге

Кредиты БВУ

Согласно данным НРБК остаток по задолженности кредитов от БВУ с января увеличился с 22,774 трлн до 23,742 трлн тенге на 4,3%.

Всего было выдало кредитов на 23,742 трлн тенге:

• юридическим лицам - 8,804 трлн тенге

• физическим лицам - 14,938 трлн тенге

• бизнесу - 9,921 трлн тенге

• населению - 13,821 трлн тенге

По сравнению с январём 2023 задолженность по кредитам БВУ увеличилась на 968,822 трлн тенге (+4, 25%).

Депозитный рынок

Текущий счет в банках в региональном разрезе на сумму 6,798 трлн тенге. Причем размер депозитов физ. лиц в иностранной валюте составил 375,906 млн. тенге, а в национальной - 1 644,134 трлн тенге.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Кредиты экономике в расширенном определении | Национальный Банк Казахстана

2 867

5

¡Copiado!

НОВОСТИ К УТРУ 26 МАЯ

🇰🇿 Посол Казахстана в США подчеркнул важность поставки нефти через РФ для экономики Казахстана

Стабильность поставок нефти из РК является жизненно важной как для экономики страны, так и для всей мировой экономики, заявил Ержан Ашикбаев на Транс-Каспийском форуме в США. Он также отметил, что риск отказаться от прокачки через РФ - "апокалиптический сценарий" для Казахстана. КТК является важным проектом, который обеспечивает 80% экспорта страны.

Ашикбаев подчеркнул, что целью Казахстана является развитие нефтяной промышленности, поскольку «это ключевая отрасль казахстанской экономики», а также необходимость «быть надежным поставщиком энергоресурсов на глобальные рынки».

🇩🇪 Германия столкнулась с рецессией

Экономика Германии продолжает терять свою мощь, и за первый квартал 2023 года она сократилась на 0,3%. Это уже второй квартал подряд со значительными потерями. Одной из основных причин является уменьшение потребления из-за выросших цен. Данный факт повлиял на расходы домохозяйств и правительства страны.

Destatis сообщает о том, что расходы домохозяйств снизились на 1,2%, а правительственные расходы - на 4,9% по сравнению со статистикой предшествующего периода.

🇫🇮 Финляндия требует от банков информацию о депозитах россиян

МИД Финляндии обязал банки страны предоставить информацию о депозитах свыше 100 тысяч евро, принадлежащих гражданам России и Белоруссии. Отчеты должны быть предоставлены до 27 мая по электронной почте в соответствии с регламентом Европейского банковского управления.

Эти изменения связаны с запросом ЕК по обновлению шаблонов с информацией о депозитах, подпадающих под действие Положений об экономических санкциях в отношении России и Белоруссии.

🇷🇺 FATF: Российская финразведка обнаружила игнорирование запросов в зарубежных странах

Росфинмониторинг сообщил о проблеме получения информации по запросам в рамках расследований отмывания преступных доходов и финансирования терроризма. Некоторые страны не передают данные, а также игнорируют информацию России о преступниках на своей территории.

17 мая ФНС сообщала, что некоторые европейские страны перестали сообщать ей о зарубежных активах россиян. Эти данные необходимы для раскрытия уклонистов, скрывающих доходы за границей.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 959

3

¡Copiado!

💸💸💸ОФИЦИАЛЬНЫЙ КУРС ТЕНГЕ НА 26 МАЯ 2023 ГОДА

$ Курс доллара - 446,65 тенге

₽ Курс рубля - 5,60 тенге

€ Курс евро - 479,30 тенге

По данным Национального банка Казахстана

Телеграм-канал @RiskTakersKZ

2 950

0

¡Copiado!

ВОЛАТИЛЬНОСТЬ ЦЕН НА СЫРЬЕ И ОБМЕННОГО КУРСА ДОЛЛАРА ПОВЫШАЕТ РИСКИ СТАГФЛАЦИИ

Волатильность цен на сырье и курса доллара являются значимыми факторами, влияющими на риск стагфлации. Согласно недавнему исследованию, проведенному Банком международных расчетов (BIS), на основе квартальных данных за последние 30 лет из 22 экономик, зависимых от экспорта товаров, было выявлено, что повышение цен на сырье и укрепление доллара увеличивают вероятность слабого экономического роста и высокой инфляции. Особо стоит отметить, что риск стагфлации возрастает еще сильнее, когда эти два фактора увеличиваются одновременно, что отличается от исторических тенденций. В данной работе BIS использовал знакомую нам модель "Growth at Risk".

Исследование показало, что экономики развивающихся стран более подвержены колебаниям цен на сырье и обменного курса доллара по сравнению с развитыми странами. Это объясняется высоким уровнем потребления сырья в развивающихся странах и их большей зависимостью от глобальных финансовых условий. Таким образом, изменения в ценах на сырье и обменном курсе доллара оказывают существенное влияние на экономическую стабильность и рост в развивающихся странах.

Основные выводы

• Более высокие цены на сырьевые товары и укрепление доллара повышают риск слабого роста наряду с высокой инфляцией в странах, не зависящих от экспорта сырьевых товаров, т.е. риск стагфляции.

• Сочетание растущих цен на сырьевые товары и укрепления доллара на протяжении большей части последних двух лет, отход от исторической модели, повысило риск глобальной стагфляции.

• Эволюция цен на сырье или обменный курс доллара больше влияют на страны с формирующимся рынком, чем на страны с развитой экономикой.

Роль цен на сырьевые товары и доллара как факторов риска стагфлации стала очевидной в последние годы, особенно в 2021-2022 годы. После вторжения России в Украину цены на сырьевые товары резко возросли, одновременно с укреплением доллара США. Однако, в конце 2022 года эти тенденции изменились на противоположные. Совместный рост цен на сырьевые товары и доллара сопровождался резким увеличением инфляции, а затем заметным замедлением глобального экономического роста в 2022 году. Такое согласованное движение отклоняется от исторической модели, где цены на сырьевые товары и доллар обычно двигались в противоположных направлениях, и их индивидуальное влияние на риск стагфлации, как правило, компенсировало друг друга.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Risk Takers

РОСТ В УСЛОВИЯХ РИСКА – I КВ 2023 Г

Вчера АРРФР опубликовал отчет GaR «Рост в условиях риска» за I квартал. В отчете говорится, что I квартале усилились риски глобальной рецессии из-за проблем в банковском секторе США и Европы, сохранения геополитической напряженности и продолжения ужесточения финансовых условий. В результате потрясений на мировых фондовых и товарных рынках наблюдалась высокая волатильность. Несмотря на макрофинансовые условия экономика Казахстана по итогам квартала выросла на 3,6% г/г.

Сводный индекс FCI

Сводный индекс FCI, который отражает общую динамика макрофинансовых условий, перешел в положительную зону. Это значит, что произошло их ужесточение. То есть, ограничивающие финансовые условия негативно влияют на экономику страны и повышают риски для экономического роста.

Компонент 1 – Внутренний FCI

Внутренний FCI остается в высоко положительной зоне, что указывает на очень жесткие макрофинансовые условия. При этом в I квартале было некоторое снижение индекса, что показывает незначительное…

2 904

1

¡Copiado!

НОВОСТИ К УТРУ 25 МАЯ

🇰🇿 Казахстан создает ведомство по возврату незаконно выведенных активов

В мажилисе Казахстана были представлены законопроекты о возврате государству незаконно приобретенных активов. Планируется создание отдельного ведомства и государственного фонда для управления средствами, которые будут направляться на социальные и экономические проекты.

По мнению депутатов, будет выстроен четкий и прозрачный механизм работы государственных органов и организаций в сфере возврата активов.

🇵🇱 Запад готовится к вооруженному перевороту в Белоруссии: подтверждение из Польши

Бывший заместитель министра национальной обороны республики генерал Вальдемар Скшипчак подтвердил слова белорусского президента о планируемом Западом перевороте. Он заявил, что Польша будет содействовать войскам, которые будут проводить операцию против Лукашенко.

Кроме того, он опасается большого количества беженцев из Беларуси и призывает быть к этому готовыми.

🌏 Крупнейшие страны Латинской Америки отказываются помогать Киеву и вводить санкции против России

Страны Латинской Америки не поддержали киевский режим, отказавшись вводить санкции против России. Об этом сообщает Politico со ссылкой на латиноамериканских чиновников. Дипломаты Великобритании также не добились успеха при попытке склонить страны к поддержке Киева.

Бразильский чиновник заявил, что "идеального мирa" нет, а представитель Чили сказал, что ни о никакой военной помощи Украине не может быть и речи.

🇨🇳 Китай увеличивает импорт алюминия из России

Согласно статистике Китайской таможни, в апреле импорт рафинированного алюминия из России вырос на почти 100% по сравнению с прошлым годом. Это связано как с проблемами погоды, так и политическими факторами.

Недостаток гидроэнергии привел к значительной остановке производства в Китае, что заставило увеличить импорт. А России, с её возможностями на сегодня, оказалось очень кстати нарастить экспорт алюминия.

🇧🇩 Бангладеш готова к закупке нефти у России при доступных ценах

Бангладеш выразила готовность закупать нефть у России, если она будет доступной по цене. Об этом заявила премьер-министр Шейх Хасина на Катарском экономическом форуме в Дохе. Она также подчеркнула, что страна придерживается политики дружественных отношений со всеми государствами и не вмешивается в конфликты других стран.

При этом Хасина отметила, что основная задача Бангладеш - развитие своей страны и повышение качества жизни своих жителей.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 939

2

¡Copiado!

💸💸💸ОФИЦИАЛЬНЫЙ КУРС ТЕНГЕ НА 25 МАЯ 2023 ГОДА

$ Курс доллара - 444,44 тенге

₽ Курс рубля - 5,56 тенге

€ Курс евро - 478,80 тенге

По данным Национального банка Казахстана

Телеграм-канал @RiskTakersKZ

2 837

0

¡Copiado!

🇹🇷 Пахнет жареным: Кылычдароглу обещает выслать всех беженцев в случае победы

28 мая — второй тур президентских выборов в Турции.

Действующий глава государства Реджеп Тайип Эрдоган баллотируется против своего главного соперника Мухаррема Кылычдароглу из Народно-республиканской партии.

Что происходит?

📍 Кылычдароглу недавно пообещал выслать всех беженцев из Турции в случае своей победы. На пресс-конференции 18 мая он заявил, что если выиграет выборы и придет к власти, то отправит всех беженцев домой.

📍По данным Турецкой ассоциации беженцев и Верховного комиссара ООН по делам беженцев, в настоящее время в Турции проживает около 3,4 миллиона сирийских беженцев, а также 320 000 беженцев других национальностей.

📍Эрдоган, ранее обещавший не отправлять беженцев обратно в свои страны, позже предложил проект по добровольному возвращению 1 млн сирийских беженцев и заявил, что почти 500 тыс. человек уже разъехались по домам.

Итоги голосования первого тура:

• Эрдоган — 49,51%

• Кылычдароглу — 44,88%

Казахстан может опять готовиться к наплыву гостей

Победа Кылычдароглу на президентских выборах может спровоцировать поток беженцев в соседние страны, включая Казахстан.

Напомним, по данным МВД на декабрь 2022 с начала года в Казахстан мигрировало 2,9 млн россиян, что стало главной причиной немыслимого роста цен на жильё, потребления и рынка труда.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

3 155

16

¡Copiado!

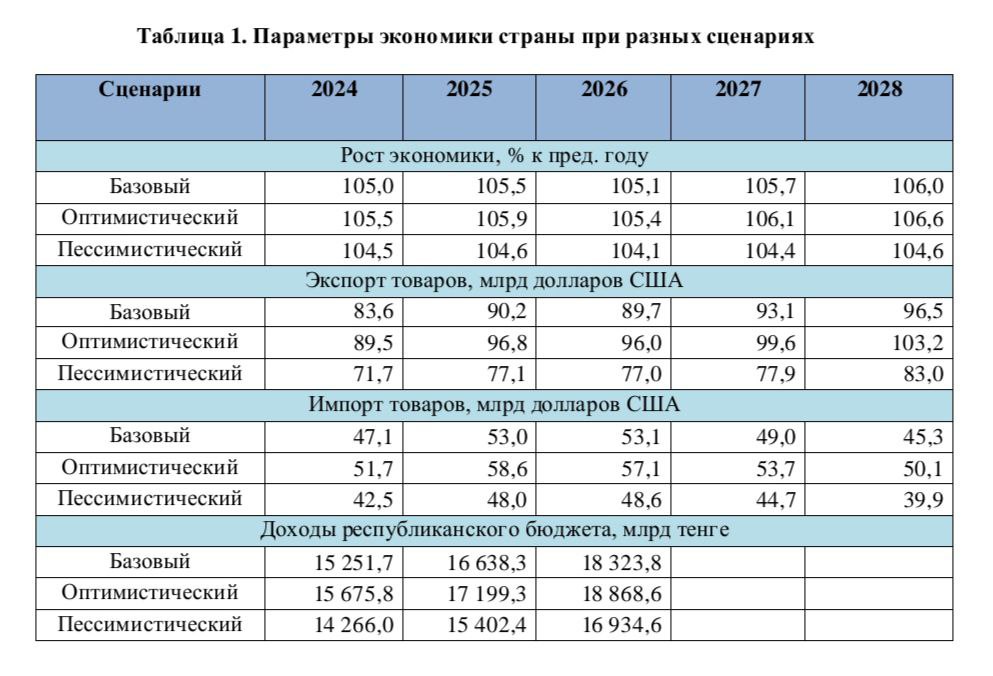

🇰🇿 ЧТО ДАЛЬШЕ: ЭКОНОМИЧЕСКИЙ ПРОГНОЗ КАЗАХСТАН НА 2024-2028 ГГ.

Нацбанк опубликовал прогноз на социально-экономическое развитие РК на 2024-2028 гг.

Казахстан в 2022

ВВП: 3,3%

Производство товаров и услуг выросло на 3,2% и 2,9% соответственно. Основным фактором роста стала производственная активность в базовых отраслях экономики, таких как обрабатывающая промышленность, машиностроение и производство продуктов питания.

Валовый выпуск продукции и услуг в сельском хозяйстве увеличился на 9,1%, а в строительстве рост достиг 9,4%. Однако объем жилищного строительства сократился на 8,8% по сравнению с 2021 годом.

Инвестиции в основной капитал выросли на 7,9% до 15,1 трлн тенге благодаря реализации индустриально-инновационных и инфраструктурных проектов. Особенно привлекательными для инвесторов остаются горнодобывающая отрасль и операции с недвижимым имуществом.

Внешнеторговый оборот также продолжает расти, увеличившись на 32,1% по итогам года.

• Экспорт вырос на 39,9% благодаря росту продаж нефти, продовольственных товаров, машин и оборудования, металлов и химической продукции.

• Импорт вырос на 20,8%, чему по способствовало удорожание стоимости импортируемых товаров. Положительный торговый баланс составил 34,4 млрд долларов США.

Казахстан в 2023

ВВП: 4,9%

В первом квартале 2023 года Казахстан продемонстрировал стабильный рост экономики, достигнув 4,9% увеличения ВВП. Промышленное производство, в том числе машиностроение, автомобилестроение и легкая промышленность, выросло на 35,3%, 39,3% и 37,8% соответственно.

Инвестиции в основной капитал увеличились на 16,1%, а объем строительных работ на 15,7%. Международные резервы страны также увеличились на 4,2% до 94,6 млрд долларов США.

Мировые экономические тенденции в 2023

Перспективы роста мировой экономики замедляются, согласно прогнозам МВФ, Всемирного банка и ООН. Рост мировой экономики в 2023 году ожидается на уровне 2,1 % с последующим повышением до 2,8 % в 2024 году.

В странах с развитой экономикой произойдет заметное замедление темпов роста. Необходимо отметить, что за исключением США и Китая, в России и Еврозоне в 2023-2024 годах ожидается увеличение темпов экономического роста.

Цены на нефть марки Brent в январе-марте 2023 года составили 83,9, 83,5 и 79,1 долларов США за баррель соответственно.

Казахстан в 2024-2028

Для прогноза социально-экономического развития Казахстана на 5 лет, были выделены 3 сценария: базовый, оптимистический и пессимистический.

Оптимистический сценарий предполагает улучшение показателей мировой экономики, что приведет к динамичному росту экономической активности в развитых и развивающихся странах.

Пессимистический сценарий характеризуется наступлением неблагоприятной ситуации, обусловленной замедлением процесса приспособления развивающихся стран к волатильности и обострением торгово-санкционных противостояний.

Базовый сценарий прогнозирования макроэкономических параметров развития экономики Казахстана основан на цене на нефть на уровне 80 долларов США за баррель.

• Ожидается среднегодовой рост экономики на уровне 5,5%, рост производства товаров и услуг - 4,2% и 6,0% соответственно. ИФО чистых налогов будет расти в среднем по 8,1% в год.

• Экспорт товаров составит 83,6 млрд долларов США в 2024 году и увеличится до 96,5 млрд долларов США в 2028 году.

• Импорт при этом составит 47,1 млрд долларов США и уменьшится до 45,3 млрд долларов США в 2028 году.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 896

8

¡Copiado!

РОСТ В УСЛОВИЯХ РИСКА – I КВ 2023 Г

Вчера АРРФР опубликовал отчет GaR «Рост в условиях риска» за I квартал. В отчете говорится, что I квартале усилились риски глобальной рецессии из-за проблем в банковском секторе США и Европы, сохранения геополитической напряженности и продолжения ужесточения финансовых условий. В результате потрясений на мировых фондовых и товарных рынках наблюдалась высокая волатильность. Несмотря на макрофинансовые условия экономика Казахстана по итогам квартала выросла на 3,6% г/г.

Сводный индекс FCI

Сводный индекс FCI, который отражает общую динамика макрофинансовых условий, перешел в положительную зону. Это значит, что произошло их ужесточение. То есть, ограничивающие финансовые условия негативно влияют на экономику страны и повышают риски для экономического роста.

Компонент 1 – Внутренний FCI

Внутренний FCI остается в высоко положительной зоне, что указывает на очень жесткие макрофинансовые условия. При этом в I квартале было некоторое снижение индекса, что показывает незначительное смягчение внутренних условий.

Компонент 2 – Внешний FCI

Внешний FCI в отчетном квартале демонстрировал смягчение условий, также находясь в отрицательной зоне. Авторы отмечают, что причиной стало снижение индекса «страха» и волатильности цен на нефть.

Компонент 3 – Внешний спроса

Условия внешнего спроса продолжают находиться в нейтральной зоне, однако начиная с IV квартала 2021 года индекс демонстрировал восходящую тенденцию. В отчете также отмечает, что курс национальной валюты по отношению к доллару укрепился не смотря на снижение цен на нефть.

Компонент 4 – Индекс долговой нагрузки

Индекс долговой нагрузки в I квартале вырос на 0,14 п.п., но при этом остается в отрицательной зоне. Это значит, что уровень левериджа остается в безопасной зоне, однако тенденция к ужесточению наблюдается с конца 2021 года.

Вероятность рецессии

В отчете приводится оценка вероятности падения ВВП в реальном выражении, которая составляет 8%. В текущих условиях вероятность выглядит низкой, однако в сравнении с прошлым отчетом вероятность выросла на 1 п.п.

Сценарный анализ

В качестве сценариев были выбраны увеличение ставки ФРС на 20% и такое же снижение цен на нефть. Результаты показали, что повышение ставки не даст ощутимого эффекта, в то время как падец цен на нефть может снизить условный рост ВВП на 0,6 п.п.

Выводы

АРРФР считает, что в этих условиях необходимо продолжить дезинфляционную политику и предпринимать меры для эффективного предотвращения возможных финансовых кризисов.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

Отчет GaR Рост в условиях риска 1 квартал 2023 года

2 742

5

¡Copiado!

О БАНКИРАХ И ИХ МОШЕННИЧЕСТВЕ. ЧАСТЬ 6

Мы не забыли и продолжаем писать о банкирах и мошенничестве на примере Credit Suisse. В этом посте мы расскажем про скандал финансового учреждения, который был обнаружен 2016 году.

Введение

В 2016 году банк Credit Suisse претерпел ряд негативных последствий из-за действий Патриса Лескодрона, бывшего управляющего директора в франко-швейцарском подразделении банка. Лескодрон был обвинен в манипуляциях с акциями, включая незаконную продажу акций на счетах ультрабогатых клиентов банка без их ведома.

Контекст скандала

В 2016 году обнаружилось, что Патрис Лескодрон, работая на позиции управляющего директора, занимался незаконной торговлей акциями на счетах ультрабогатых клиентов банка. Так среди клиентов, подавших иск, был бывший премьер Грузии Бидзина Иванишвили. Чтобы продавать акции клиентов без их согласия клиентов Лескодрон использовал свою позицию, что привело к значительным финансовым потерям для клиентов и нанесло ущерб репутации банка.

Обвинения и расследование

По результатам внутреннего расследования банка выяснилось, что Лескодрон продавал акции клиентов, чьи аккаунты он управлял, не получив для этого разрешения или согласия. Более того, Лескодрон даже подделывал подписи клиентов на торговых ордерах, чтобы провести эти незаконные операции. При этом на Лескодрон в 2009-2015 годах поступили сотни жалоб, которые банк надлежащим образом не проверял. При этом некоторые менеджмеры знали, что их коллега нарушал правила, однако назначали ему мягкие наказания или вовсе закрывали на глаза.

Как выяснилось в ходе расследования, ситуация произошла из-за недостатка внутреннего контроля. Из-за реструктуризации банка в 2012 и 2015 годах, изменения в руководстве привели к недостаточному информированию о действиях Лескодрона. При этом руководство банка на суде заявляла, что Лескодрон действовал в одиночку и не понимают почему комплаенс-процедуры банка не выявили нарушений.

Последствия для Патриса Лескодрона и Credit Suisse

В результате скандала Патрис Лескодрон был уволен с должности управляющего директора, а Credit Suisse столкнулся с серьезными репутационными потерями.

В 2018 году Патрис Лескодрон был признан виновным Женевским судом и приговорен к пятилетнему тюремному заключению за свои преступные действия. В рамках приговора, Лескодрон был обязан возместить ущерб клиентам, которые потерпели от его действий, и заплатить штраф в размере 1,3 миллиона франков, что является одним из самых крупных штрафов, назначенных в Швейцарии за финансовые преступления.

Телеграм-канал @RiskTakersKZ

Mostrar más ...

2 698

3