Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

دسته بندی

audience statistics Инвестиции с Никитой Костанда

Меня зовут Никита Костанда. Автор, инвестор и управляющий активами.

Пишу о том, как на самом деле устроены инвестиции и что делать именно Вам, чтоб создать свое светлое будущее.

https://ftg.limited/

Никита Костанда - автор канала: @inwestsovetnik

نمایش توضیحات

41 220-66

مشترکین

~4 513

دامنه 1 انتشار

~30

ارسال در ماه

9.72%

ERR

جنسیت مشترکین

می توانید بفهمید که چند زن و مرد در این کانال مشترک هستند.?%

?%

زبان مخاطب

از توزیع مشترکین کانال بر اساس زبان مطلع شویدتعداد مشترکین

چارت سازمانیجدول

D

W

M

Y

بارگیری داده

طول عمر کاربر در یک کانال

بدانید مشترکین چه مدت در کانال می مانند.رشد مشترکین

چارت سازمانیجدول

D

W

M

Y

بارگیری داده

Hourly Audience Growth

بارگیری داده

Time

Growth

Total

Events

Reposts

Mentions

Posts

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

کپی شد!

Ты обязательно станешь бедным. (с) - правительство.

Давно на канале не было вью с точки зрения куда мы движемся в плане мировой экономики и распределения активов. Подготовил для Вас большой лонгрид. Понимаю, что сейчас в моде короткие и бессмысленные заметки, но я буду старовером😊 Статья получилась объемная и уверен, что крайне полезная.

Учитывая, что прошло достаточно времени с момента последнего крупного экономического обзора, думаю, что стоит сверить карты. Итак, уверен, что большинство из вас ждет крупную рецессию в мировой экономике, сравнимую с Великой депрессией в США. Именно об этом пишут практически все аналитические каналы: акции США перекуплены, все слишком дорого, надо куда-то бежать и спасаться.

Полный текст: https://dzen.ru/a/ZitVEg4VRhAnF6Mq

P.s. пишите в комментариях, что на данный момент Вас беспокоит в инвестициях? С чем сложности? Страхи? Сомнения?

ادامه مطلب ...

Доллару - конец, америке - каюк, миру - мир. История о том, что вы обязательно станете бедными, если примете меры.

Статья автора «Записки советника» в Дзене ✍: Скорее всего, вы уже могли заметить принципиальное отличие моего канала от большинства каналов по инвестициям, и оно заключается в том, что чем меньше...

2 302

20

کپی شد!

Недавно проводил ребалансировку детского фонда. (скрины ниже) В непубличной части этого портфеля увеличивал долю криптовалюты (грех упускать 40% годовых), а в публичной части несколько сократил долю золота в пользу длинных ОФЗ с постоянным купоном. Подробнейшую логику этого процесса я описывал здесь: https://clck.ru/3AFVNH, как видите, если я о чем-то пишу, то делаю это и для себя в том числе. Точнее даже не так, сначала я пробую на себе, а уже после, если уверен в этом, выношу в публичную часть.

В декабре прошлого года, во время очередного пополнения я спрашивал у сына, что будем покупать? Он тогда ответил, что золото и больше ничего. Вот пост: https://t.me/investacademy/1765. С того момента золото прибавило в цене больше 20%, а его доля стала уж слишком большой, что и побудило меня провести ребалансировку по результатам первого квартала. Естественно, к этому процессу я снова привлек сына, показав ему, что его решение принесло плоды и пора им воспользоваться, восстановив баланс. Тем более что к этому моменту длинные ОФЗ стали торговаться с еще более интересной доходностью.

За первый квартал портфель прибавил 5%. Если это экстраполировать любимым методом трудящихся в инфобизнесе, то это близко к 20% годовых (меня вполне устраивает!). Затраченные усилия — это одна сделка квартал назад. Никаких обзоров акций, платных подписок, угадывания дивидендов, скитаний, метаний, FOMO. Все согласно плану.

При этом в прошлом месяце я подал заявки на продажу заблокированных фондов FINEX, и если все пройдет успешно, то эти деньги будут также добавлены в публичный детский портфель.

Какие планы на будущее? Если доходности по длинным облигациям все же приблизятся к отметкам 15–16% годовых, то начну постепенно сокращать долю акций. Мысли и действия по золоту описаны в свежем материале по спонср: https://sponsr.ru/family_trust/54573/Rubl_inovye_gorizonty_Zolotaya_raketa_neporali_svalivat_Baiden_snova_delikatno_prosit_FRS_snizit_stavku_Tvorcheskaya_scenka_Irana_iIzrailya_SMZMakfaminoritarii. Если золото останется на месте, а курс подрастет к 98-100, то избавлюсь от золота в публичной части. Ее полностью будет замещать криптовалютная. Тем более, что даже простая конструкция спот+фьюч приносит приятные 15-20 годовых в долларах. Что еще нужно?

Да, кстати, непубличную часть детского портфеля, а также фонда "пассивный доход" я перевел на ИИС. Теперь можно быть свободнее в действиях благодаря налоговой поблажке: https://t.me/investacademy/1831. Фонд недвижимости не переносил, потому что он будет использован в качестве залога так сказать, поэтому по нему мне нужна мобильность. А в остальном все достаточно скучно и как описано в книге: https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435

Кстати, пишите, как она Вам! Буду собирать обратную связь и обрабатывать. Сделаем что-то полезное для наших детей)

P.s. А если хотите также спокойно и просто, то оставляйте заявку - https://ftg.limited/lichnyy-finansovyy-plan.

ادامه مطلب ...

3 060

17

کپی شد!

ААА, американцы конфисковали российские активы.

На выходных палата представителей одобрила закон о выделении Украине новой помощи и одновременно с этим закон о потенциальной конфискации активов РФ. Как преподносят эту новость СМИ и прочие: “ААА, активы РФ будут конфискованы!”

Как читаю ее я.

Да, вполне возможно так и будет. В будущем. Замороженные активы РФ являются одним из элементов торга в ситуации по Украине. Однако, принятие этого закона - это скорее рычаг воздействия на своих заокеанских партнеров, которые все никак не продвинутся в вопросе конфискации. Что-то вроде демонстрации, пока вы там мямлите, мы - действуем. Берите с нас пример. Грубо говоря, вряд ли они будут рисковать долларом ради 5-6 миллиардов. Хотя, сам факт принятия такого закона, уже создает неприятный осадок и только подливает масла в набирающий локомотив будущих процессов. Чему, собственно, сегодня посвящен очередной материал, который прекрасно дополняет и объясняет суть происходящих процессов.

При этом забавный факт, в западном инфополе абсолютная тишина по теме принятого закона о конфискации. Это и наводит на мысль о том, что он был принят не для действий, а скорее для давления и торга, как внешнего, так и внутреннего.

В любом случае - это просто очередной факт в пользу того, что американцы не будут в конечном счете бороться за доллар. У них теперь другие приоритеты. Какие? Об этом подробно можно прочесть здесь: https://sponsr.ru/family_trust/54947/Devalvaciya_dollara_ipamp_aktivov_Vopros_otpodpischika_Nepoglotitli_inflyaciya_dohodnost_OFZ_Otkroveniya_zapadnyh_SMI_poUkraine

И если все же активы РФ конфискуют, то с одной стороны - это будет неприятно, а вот с другой - может стать очередным щедрым подарком от “мировой” общественности для РФ.

прим. когда я пишу о том, что американцы не будут бороться за доллар, то абсолютно не имею в виду тот факт, что он исчезнет, а США - развалятся! Все несколько сложнее и интереснее. Скорее наоборот, если они будут бороться за доллар - это может привести к большим проблемам.

ادامه مطلب ...

3 934

11

کپی شد!

Золото на-а-а-с связало.

Продолжая тему золота. Вчера в комментариях, в качестве контраргумента привели статистику от Меба Фабера, которая разлетелась по интернету, вызвав бурные эмоции у читателей. Но есть один нюанс, что пользы от нее не больше, чем от кота молока.

Читайте на здоровье и будьте финансово грамотными: https://dzen.ru/a/ZiDJyROmcS3Qnv7I

Говорят, что золото лучше, чем облигации.

Статья автора «Записки советника» в Дзене ✍: К статье про золото в качестве контраргумента мне по поводу того, что золото — это не защитный актив, прислали свежую выкладку от Меба Фабера.

4 808

10

کپی شد!

✅ Добрый день! С золотом, конечно, как с защитным активом более или менее понятно, но вот только почему через фонды? Физическое золото разве не надежнее в такие периоды? Фонд ведь — это виртуальное золото.

✅ «Физическое золото разве не надежнее в такие периоды? Фонд ведь — это виртуальное золото»

✅ Никита, брать будете только золото или производителей его также? (и тут и там интересно)

Ответил на эти и другие вопросы в новом материале: https://dzen.ru/a/Zh_NiFkOZEHjYnzd

Простите, но это снова большая статья😊 Просто без аргументов не получается. Приятного чтения! Пишите еще, что Вас тревожит или беспокоит - все разберем💪

ادامه مطلب ...

Крах прежнего мира уже в самом разгаре, а дальше - хуже. И только одна вещь может защитить ваши сбережения.

Статья автора «Записки советника» в Дзене ✍: Добрый день! С золотом, конечно, как с защитным активом более или менее понятно, но вот только почему через фонды?

4 693

21

کپی شد!

Недавно у меня состоялся некоторый спор на тему того, что в найме невозможно добиться финансовой свободы. И меня так зацепила эта тема, что я решил попробовать раскрыть ее, ибо там есть ряд важных нюансов. Текст получился большой, но думаю, что достаточно интересный.

https://dzen.ru/a/Zhzz_xkTEnkHEplL

Можете поделиться своими мыслями по этому поводу😊

ВСЕ! Надоело! Ухожу с работы в поисках финансовой свободы.

Статья автора «Записки советника» в Дзене ✍: Шезлонг, теплое солнце, легкий шум прибоя, коктейль, ноутбук и… больше никогда не работать! Звучит очень аппетитно! Особенно на фоне 5/2 с 08.00 до 18.

4 958

36

کپی شد!

⬆️начало

Что было решено? В первую очередь сконцентрироваться на решении вопроса с ипотекой. Когда процент по ипотеке будет зафиксирован на постоянной основе, тогда уже приступить к формированию пенсионного капитала. Скорее всего, если вдруг не произойдет повышения или же резкого роста оплаты труда, пассивный доход к пенсии будет несколько меньше планируемого.

Тем не менее, на второй встрече мы определились, что из наследства останется только недвижимость в Лондоне, а финансовый капитал планируется «проедать». Эти изменения существенно снижают требования к капиталу и позволяют увеличить безрисковую ставку изъятия с 3 до 4%, тем самым делая цель более реализуемой, потому что денежный поток снижается с 5 300 фунтов до 2 500 фунтов.

Как только решится вопрос с ипотекой, для реализации цели с пенсионным капиталом мы возьмем специальный счет ISA. Что-то вроде аналога нашего ИИС. Это позволит убрать расходы на налоги.

Также была вынесена на рассмотрение продажа и второго объекта недвижимости (и направление этих средств на досрочное погашение ипотеки или в пенсионный портфель). Если направить их в пенсионный портфель, тогда ежемесячный платеж опустится до 1 900 фунтов в месяц, что делает цель еще более достижимой. При этом также была проведена некоторая реорганизация текущего пенсионного счета. Где средства инвестировались в один взаимный фонд, который является внутренним у компании и по нему невозможно провести оценку на тему того, какая доля и каких акций/облигаций там куплена. Поэтому я рекомендовал сформировать портфель из конкретных отдельных фондов, где мы четко будем видеть и понимать его структуру. Выбрав аллокацию 70% акций и 30% облигаций.

https://ftg.limited/lichnyy-finansovyy-plan

ادامه مطلب ...

5 769

7

کپی شد!

Кейс из туманного Лондона.

⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️

Ко мне обратилась миссис Н. с просьбой помочь в формировании финансового плана. Она проживает в Лондоне и год назад взяла ипотеку для покупки недвижимости, в которой живет. Так как дети взрослые, то пенсионный капитал определил главную финансовую цель, которую необходимо было оценить.

Как и всегда, на первой встрече мне нужно было собрать информацию по текущей ситуации. Миссис Н. работает в крупном банке, поэтому перспективы достаточно стабильны. Как было сказано, «у нас тут практически никого не увольняют». А значит, можно было смело что-то планировать, и первым дело нужно было разобраться с ипотекой. Первые вопросы, который я задал, — какая процентная ставка и на какой срок. Оказалось, что процентная ставка плавающая; в Англии, как и в Европе, такая форма ипотек куда более распространенная, чем в США. Если в США мы с клиентами в 2020–2021 гг. брали 30-летние ипотеки с фиксированной ставкой на уровне 2–2,3% годовых, то здесь дела обстояли хуже. У миссис Н. была ставка в размере 1,9% годовых буквально на 2 года, а дальше она повышалась до уровня в 4,63% годовых, что в корне меняет ситуацию.

Из текущих активов имеется 50 000 фунтов на депозите и два объекта недвижимости общей стоимостью около 120 000 фунтов. Но есть проблема, что по этому договору нельзя просто взять и погасить досрочно ипотеку на любую сумму. За это последует штраф. Без штрафа можно гасить только 10% от остатка долга в год, например, если остаток на данный момент 280 000 фунтов, то погасить досрочно можно только 28 000 фунтов. Объекты недвижимости находятся в РФ и будут реализованы. Правда, один объект миссис Н. хотела бы оставить. Таким образом, текущие активы, которыми мы располагаем, — это 50 000 фунтов на счете и потенциально 60 000 фунтов от продажи недвижимости. Из 50 000 фунтов мы забираем 35 000 фунтов на досрочное погашение (28 000 фунтов в этом году, а остаток на следующий), остальное остается в качестве подушки безопасности. Те средства, которые будут выручены от продажи недвижимости, будут размещены на депозит и в облигации с соответствующим сроком погашения и также пойдут на досрочное погашение ипотеки в будущем.

Наша задача — довести платеж до максимально комфортного уровня. Так, если мы снизим размер ипотечного тела до 200 000 фунтов или более, то при ставке 4,3% платеж составит 1 500 фунтов в месяц на 15 лет, и можно будет лавировать с точки зрения пополнения счета или же досрочного погашения.

Вернемся к пенсионному капиталу. У миссис Н. уже есть пенсионная программа в ее компании, подразумевающая, что сотрудник и компания делают ежемесячные отчисления на специальный «пенсионный» счет. На данный момент там скопилось около 233 тыс. фунтов. Еще в компании есть выходное пособие, которое выплачивается при увольнении и составляет 25% от размера последнего годового дохода, умноженные на количество проработанных лет. Грубо говоря, последний годовой доход — 100 000 фунтов. 25% от него — это 25 000 фунтов. Эту сумму мы умножаем на количество лет, проработанных в компании и получаем выходное пособие. Желаемый дополнительный доход на пенсии обозначен на уровне 3 500 фунтов в месяц в текущих ценах через 11 лет. При накоплениях на сегодня и свободном денежном потоке на уровне 1 000 фунтов в месяц, а также учитывая потенциальный бонус при увольнении, данная цель считается нереализуемой. Потому что требуемый денежный поток для достижения цели составляет 5 300 фунтов в месяц. Если бы она обратилась пораньше на 4 года, то он был бы уже на уровне 3 500 фунтов. Вот такая математика.

⬇️ продолжение

ادامه مطلب ...

4 399

8

کپی شد!

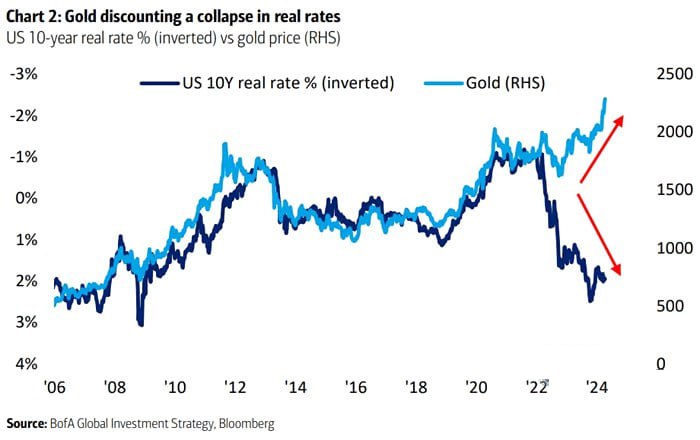

В прошлом году я публиковал данный график (ниже) и обращал ваше внимание на то, что с 2022 г. наблюдается сильное расхождение между реальными ставками и ценой на золото. В тот момент понять причины этого явления не представлялось возможным, ибо данных было слишком мало для каких-либо выводов.

Однако к концу 2023 г. вылезло достаточное количество причин, которые теперь, по крайней мере для меня, прекрасно объясняют это расхождение и лишний раз подтверждают мою позицию с точки зрения аллокации активов и будущих перспектив. Эти причины подробно и с разных сторон разобраны в больших материалах на спонср.

Так вот, один из факторов, вызвавших слом данной конструкции, которая работала на протяжении десятилетий, — это пошатнувшаяся финансовая система. Американцы долгое время пользовались своим неоспоримым преимуществом в виде мирового доллара, и в моменты, когда все же начинали поднимать ставки, включался известный пылесос дядюшки Сэма, который просто высасывал ликвидность с других рынков и вел ее прямиком в американские трежерис. Особенно активно этот процесс проходил при росте беспокойства в мире (экономической, политической и прочих нестабильностях).

Увы, сейчас так не происходит, и при ставке в 5,5%, которую не видели уже давно, мир не бежит в надежные трежерис (о чем есть масса подтверждений), а бежит непосредственно в золото (по крайней мере умная его часть, рядовые деньги утекают из фондов на золото 😊). Бежать в американские трежерис стало опасно после заморозки российских активов, и именно это отображается в значительном расхождении между ставками и золотом. И еще замечателен тот факт, что рост спроса на золото идет в обход классических Лондонских пулов и сильно растут объемы внебиржевой торговли (прим. о чем я тоже писал на спонср.), что выбивает еще один столб из старой системы, ибо манипулировать ценой ради своей выгоды становится сложнее.

Масла в огонь также подливает и конский дефицит бюджета в США в 8% от ВВП, и непомерные амбиции по тратам. (Имею право написать «конский», потому что он в 4 раза выше стандартного в период после 1972 г.) Такие, что даже ставка в 5,5% не может охладить рынок.

Это лишнее подтверждение моих слов о том, что старая доллароцентричная система ломается (прим. это не значит, что вашей Америке кирдык!), что и отображается в стоимости золота. Именно поэтому мы и добавили его в портфели АЖ на 20% в конце прошлого года. Если все пойдет по очень плохому сценарию, то мы абсолютно спокойно увидим переоценку золота в разы на горизонте ближайших лет. Единственное, что может сломать эту конструкцию, так это тот факт, что американцы обуздают свою жадность, порежут льготы, госпрограммы, соц. выплаты, лишат пенсии ближайшие поколения и сократят дефицит, погрузив страну в глубокую рецессию и вместе с тем уровняв цены на золото в том числе. Но для этого должен появиться кандидат не просто со стальными яйцами, а, я бы сказал, «человек из стали», который сможет взять на себя эту ношу. Но ни Трамп, ни Байден не обладают такими качествами, а значит, такой сценарий для меня маловероятен.

Кто станет главным выгодоприобретателем в результате меняющегося мирового порядка, я подробно разбирал в ряде больших материалов на спонср.

1. День хороших новостей. Нефть, рубль и гос.долг. Богатые снова обсуждают, что забрать у бедных. Украинский кризис - пацаны в деле.

2. Техасская резня и спираль смерти.

3. Текущая структура зарубежного портфеля. Почему и сколько.

4. Доллароцентричная система и стимулы старичка Байдена.

P.s. И самое интересное в этой теме: Сырьевой супер-цикл или золото по 6000 долларов за тройскую унцию.

ادامه مطلب ...

4 072

19

کپی شد!

В последние месяцы инфополе буквально пестрит заголовками про криптовалюты, а многие «эксперты» переобулись с недвижимости на «как поднять иксы в крипте». В действительности складывается достаточно опасная ситуация для обывателя, когда его могут облапошить и продать все что угодно.

С минимумов 2022 г. многие токены и монеты показали рост более чем на 300 %, что создает прекрасную почву для FOMO (это эмоциональное состояние человека, которое означает страх упустить какую-то возможность.) Этим состоянием будут успешно пользоваться всевозможные мошенники, коучи и эксперты. На фоне того, что изо всех углов кричат о будущих 150 000, 200 000 долл. по биткоину, чувство тревоги наиболее обострено. Я это вижу и на примере клиентов на сопровождении, когда мне пишут даже те, кто ранее считал все это ерундой, а теперь спрашивают: «Не купить ли мне тоже?». Ниже я попробую ответить на этот вопрос для всех.

Начнем с того, что криптовалюта — это однозначно новый класс активов. С этим спорить бесполезно и бессмысленно. Но по-прежнему главный ее риск — отсутствие должной регуляции, что создает огромное пространство для мошенничества и будущих издержек, если регуляция все же состоится. Из-за того, что предсказать вектор и суровость регуляции сложно, то в будущем это может вылиться в дополнительные издержки в виде повышенных комиссионных за вывод в фиат, объяснение капитала и пр. Вряд ли крипторынок будет долгое время существовать в «параллельной» вселенной, и это нужно понимать. То есть вы либо принимаете этот риск, либо нет. Но во всей этой истории есть нюанс: чем раньше начнешь, тем меньше рисков, ибо тогда криптовалюта принесет вам доход, часть из которого вы и отправите на эти издержки.

Что касается вопроса, стоит ли ее добавлять к себе в распределение, здесь мой ответ будет однозначным...

Статья получилась большой, поэтому полный текст здесь: https://dzen.ru/a/Zg6qSUKsqWaOahm5

ادامه مطلب ...

Получать 40% годовых в долларах? Легко! Всего то нужно...

Статья автора «Записки советника» в Дзене ✍: В последние месяцы инфополе буквально пестрит заголовками про криптовалюты, а многие «эксперты» переобулись с недвижимости на «как поднять иксы в крипте».

5 515

26

کپی شد!

Программа долгосрочных сбережений и ИИС-3

С 1 января 2024 года, помимо нового типа ИИС, появилась также программа долгосрочных сбережений, которая предполагает формирование дополнительных пенсионных накоплений.

Я не буду вдаваться во все нюансы этой программы с точки зрения сроков и прочего, а напишу исключительно о главном. Главное в этой программе:

Софинансирование от государства в первые три года в сумме 36 тыс. руб. В зависимости от зарплаты государство будет докидывать вместе с вашими пополнениями еще 36 тыс. руб. Если ваш доход — до 80 тыс. руб., то вам нужно будет внести 36 тыс. руб., и вы получите от государства еще 36 тыс. руб. Если ваш доход — от 80 до 150 тыс. руб., то для получения 36 тыс. руб. придется закинуть в программу 72 тыс. руб.

Налоговый вычет, как на ИИС, в размере 400 тыс. руб. То есть, пополнив программу на 400 тыс. руб., вы получите вычет в 52 тыс. руб.

В эту программу можно перевести часть ваших средств из ОПС, то есть замороженную часть накопительной пенсии вы можете перевести в программу долгосрочных сбережений. Я бы рекомендовал это сделать, потому что тогда они будут подлежать наследованию, а не останутся у государства. Придется, конечно, пройти все круги по Данте, но оно того стоит. Для этого вам нужно будет выяснить, где лежат ваши пенсионные накопления сейчас (у государства или НПФ). Дальше перевести свою ОПС в НПФ, где планируете открывать договор ПДС, и после этого уже переводить ОПС в ПДС. Сложно, понимаю, но кому сейчас легко? :) Да, кстати, в Сбере сделали удобную «посадочную» на этот счет: https://clck.ru/39Yykq (не является рекламой, просто мне зашло).

Средства в этой программе застрахованы на 2,8 миллиона рублей.

Деньги по этой программе будут инвестироваться НПФ в доступные им инструменты. Как правило, это 90 % облигаций и 10 % остальных инструментов.

Есть ли смысл участвовать в этой программе?

1. Если вы попадаете в категорию с доходом до 80 тыс. руб., то для вас эта программа представляет интерес. При пополнении на 36 тыс. руб. в год вы будете получать больше 100% доходности (по крайней мере первые три года) в виде налоговых вычетов. Я не нашел условий по взносам, нужно ли их будет делать постоянно или достаточно определенного количества лет, но это неважно, учитывая, если взнос сделать минимальным для максимального софинансирования. При таком раскладе ваши кровные инвестированные деньги точно обгонят инфляцию с учетом софинансирования от государства и налоговых вычетах.

2. Если же ваш доход выше и вы наемный сотрудник, то воспользоваться данной программой стоит лишь для того, чтоб перевести туда свою ранее замороженную пенсию, пусть и придется какое-то время делать минимальный вычет. Зато через 15 лет вы сможете положить все деньги из этой программы прямо себе в карман! При этом они будут подлежать наследованию, чего сейчас нет.

Имеет ли смысл отчислять в эту программу больше, чем нужно для получения софинансирования?

Не думаю. В этом случае куда более интересным выглядит ИИС, где вы абсолютно спокойно можете самостоятельно управлять своим портфелем и держать нужную долю акций. Ведь на горизонте 15 лет даже потенциальные налоговые вычеты в 52 тыс. руб. мало скрасят ситуацию с доходностью НПФ.

Поэтому излишки лучше направлять в ИИС-3, по которому, кстати, на днях уже был принят закон. Подробнее о нем я писал ранее: https://t.me/investacademy/1809. Из закона следует, что вычет на доход в 30 миллионов руб. не будет суммироваться по счетам, как нельзя зачесть убытки по одному ИИС в пользу другого. То есть теоретически, имея 3 ИИС, вы можете рассчитывать на 30 миллионов вычета по каждому.

Поэтому, если у вас есть российские портфели, которые имеют горизонт от 5 лет и выше, я бы рекомендовал использовать эту возможность! Как минимум программа позволит сэкономить на налогах, а как максимум — увеличит сохранность этих средств. Ведь чтоб их потратить, придется закрыть ИИС и заплатить налог😊

ادامه مطلب ...

6 123

174

کپی شد!

Мы то, что мы читаем. Продолжение..

Чувствуете разницу? Полезная аналитика (новости) — это та, где отсутствует эмоциональный окрас. В этом случае, работая с «чистым» материалом, вы воспринимаете данные объективно, имея возможность провести качественное и количественное сравнение. Когда же материал, который вы читаете, переполнен эмоциями, то вы автоматически, как бы того ни хотели, начинаете воспринимать данные в контексте этих эмоций. Несмотря на то, что сами данные могут быть нейтральными или даже слабо негативными/позитивными, благодаря эмоциональному окрасу вы будете воспринимать их как нечто невероятное, тем самым подвергая себя риску неправильной интерпретации.

Как я и сказал, найти полезную аналитику довольно непросто. Даже я, хотя и стараюсь писать факты, все равно подмешиваю где-то сознательно для придания тексту живости, а где-то — нет, свои эмоции. Учитывая, что задача любого СМИ — охваты, эмоций там хоть отбавляй, иначе конец их бизнесу. Ибо полезная аналитика, как и грамотные инвестиции, скучна и непопулярна.

Если вы будете строить свои прогнозы на базе эмоционально окрашенной аналитики, новостей и прочего, то, уверяю вас, результаты вряд ли вас обрадуют. Ведь мало того, что вы «садитесь» на эмоциональные качели, раскачивающиеся от «все пропало» до эйфории, вас обязательно будут преследовать FOMO и страхи потерь, которые в конечном счете будут выливаться в неправильные решения.

Как от этого защититься? Думаю, что ответ очевиден. Или научиться фильтровать, что реализуемо только через многолетнюю практику, или сократить потребление такого контента до минимума. Уж лучше устраивать себе эмоциональные качели в чем-то приятном и полезном, а не здесь. Мне же в этом вопросе очень помогает наличие плана и четких целей, которые сами по себе выступают сильным фильтром с точки зрения впускаемой информации.

ادامه مطلب ...

6 270

10

کپی شد!

Мы то, что мы читаем.

Сфера инвестиций и финансов — крайне интересная среда, где правят исключительно эмоции. Многие думают, что приходят на рынок заработать, но на деле идут туда за эмоциями. Как в казино! Азарт, драйв, страх, адреналин, разочарование. Сложно представить себе сферу, где за единицу времени можно получить столь высокую концентрацию эмоций. Есть даже книга, в которой прекрасно описываются эти физиологические процессы. Строго говоря, книгу можно было сократить до пары глав, поскольку в ней одна-единственная идея, но она очень важная! Я приложу скрины тех фрагментов, которые мне понравились, можете прочесть.

Собственно, эта идея заключается в том, что мозг куда активнее реагирует на ожидание выигрыша, чем на конечный результат. То пьянящее чувство потенциальной победы заставляет нас возвращаться туда, где мы испытали его. Главная ловушка, которую индустрия прекрасно использует. А настоящие инвестиции/трейдинг — скучный процесс. Безэмоциональный. Если инвестиционный процесс начинает вызывать у вас эмоции, какие бы то ни было, — вы в ловушке!

В связи с этим предлагаю поговорить на тему аналитики и новостей. Они бывают двух типов: полезные (встречаются крайне редко), которые стоит почитать, и вредные (по факту самые распространенные), от которых следует держаться подальше. Для лучшего понимания предлагаю вам по два варианта разных аналитических выдержек и новостей.

1 (а) Чистая прибыль банков рухнула вдвое от лучших показателей 2013 г. (80 млрд в I кв. 23), а к VI кв. 23 стало 38,3 млрд, что является самым слабым показателем за 10 лет.

1 (б) Чистая прибыль банков сократилась на 80 миллиардов относительно предыдущего периода. И оказалась на нижнем диапазоне значений за последние 10 лет.

⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️

2 (а) Разгромные данные по розничным продажам в США в контексте «проекции светлого и беззаботного ИИ будущего».

Очередной удар по наглой морде субъектов, полностью утративших разум, чувство реальности, меры и инстинкт самосохранения.

Розничные продажи выросли на 0,6% м/м, и, казалось бы, не так все пугающе, но, во-первых, данные за январь были пересмотры в худшую сторону на 0,5%, т.е. без пересмотра рост отсутствует.

Во-вторых, начало года действительно удручающее, — номинальный прирост за январь-февраль всего 0,8% г/г.

Так плохо не было никогда с момента начала публикации статистики в 1992, за исключением жесткой фазы кризиса янв.-фев. 2009, когда розничные продажи упали на 10%.

2(б) Розничные продажи выросли на 0,6% относительно предыдущего периода. Данные за январь были пересмотрены в сторону снижения на 0,5%. С начала года номинальный прирост составил 0,8%. Это минимальное значение с 1992 года.

ادامه مطلب ...

5 297

9

کپی شد!

На проекте спонср сегодня вышел новый большой лонгрид, где еще раз подробно разбирается вопрос с длинными ОФЗ, но уже со статистическими данными, расчетами и оценкой потенциальных рисков в виде "турецкого" или "аргентинского" сценария, детально отвечая на вопрос почему длинные ОФЗ меня никак не вводят в панику, а скорее наоборот. Там же описан и мой дальнейший план по работе с ними.

Также в этом выпуске разбираем прошлую неделю по процентным ставкам, налоговым перебежчикам в США и спираль протекционизма с привкусом глобальных стимулов. Бонусом к ней идет небольшая заметка, которой решил поделиться с Вами:

И бонусом к сегодняшнему материалу хочу приложить стратегию, которую сделал себе и клиентам на сопровождении. Буквально недавно обращал внимание, что сократил объем чистых покупок криптовалюты в пользу стейблов, которые разместил в лендинг и на депозиты. На протяжении месяца те давали доходность около 20-25% годовых. Сейчас же на фоне коррекции и снижению спроса на кредитование, доходности сильно упали и на данный момент составляют что-то около 7% годовых. В то же время, на бинансе (Bybit) образовалась прекрасная возможность.

Так, фьючерсный контракт BTCUSD с поставкой 28.06 стоит 70720 (на бирже Deribit аналогичный контракт - 68 000 долларов, bybit - 70700). Что было сделано:

1. На стейблы был полностью куплен биткоин по цене 66800. Например, получился 1 биткоин.

2. Был продан фьючерс с экспирацией 28 июня 2024 в объеме 1 биткоина по цене 70720.

Итого, у нас получается получается синтетическая позиция в стейбле, которая принесет (70720-66800)/66800 = 5,8% за квартал. Когда я это делал было 6,4%. Контанго уже начал сокращаться.

Если за это время биткоин все же упадет, то я просто избавляюсь от фьючерса и оставлю позицию дальше. На следующей неделе должен будет появиться сентябрьский фьючерс и если контанго там будет сравним с текущим июньским, то планирую часть валюты из фиата добавить в эту историю. На bybit уже есть такой фьюч и он дает около 16% годовых в долларах или 8% за 6 месяцев.

Если у Вас лежат стейблы, то это хорошая доходность, чтоб их разместить. Если не лежат, но вы планируете формировать долгосрочную аллокацию в крипте - тоже хороший старт.

https://sponsr.ru/family_trust/53022/Dlinnyi_konec_OFZ__logika_cifry_statistika_Nedelya_procentnyh_stavok_i_slezy_dempartii_SSHA_Aktivaciya_protekcionizma_i_potencialnye_ekonomicheskie_stimuly_BONUS_24_godovyh_v_dollarah_SSHA

ادامه مطلب ...

Длинный конец ОФЗ - логика, цифры, статистика. Неделя процентных ставок и слезы дем.партии США. Активация протекционизма и потенциальные экономические стимулы. БОНУС: 24% годовых в долларах США. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

5 028

21

کپی شد!

⬆️ начало

«…по сути являются балластом … да еще и в рублях». Если опираться на то, что написано выше, как вы понимаете, я совсем не считаю длинные ОФЗ балластом. Они мне нравятся и с ростом доходности будут нравиться еще больше. Более того, в одном из материалов я говорил, что если доходность по длинным ОФЗ доползет до 15–16% годовых, то я из акций начну переводить деньги в облигации. Обычная математика! И буду счастлив! Ведь по факту я сейчас без риска получаю среднегодовую доходность индекса Мосбиржи! С таким же потенциалом роста! Разве это не кайф?

А грусть по поводу рублей говорит лишь о том, что нет четкого распределения и валютной диверсификации. Например, вот есть у меня фонд недвижимости. Целевое назначение этого фонда - это теоретическая покупка объекта недвижимости в РФ, то есть в рублях! Или же оплата аренды нужного объекта! Снова-таки в РУБЛЯХ! Соответственно наличие или отсутствие валютной доли в этом портфеле мне безралично, потому что это рублевая цель, в рублевой стране, с рублевым портфелем. А что касается "пенсионного" портфеля, то он разделен между РФ, зарубежным рынком и криптой! Как вы понимаете, валютная составляющая там включена уже автоматически! Просто наличие валютной доли в определенные моменты в том же портфеле "Недвижимость" просто будет приносить приятные бонусы.

удовлетворенно вздыхаю: "Как же спокойно и приятно, когда у тебя все лежит на местах."😊

Успех в инвестициях на 60 % — психология, на 30% — дисциплина и на 10% — знания! Деньги теряют всегда на эмоциях — страхе, жадности, упущенной выгоде! А эмоции возникают тогда, когда нет плана, нет четкого понимания, что и для чего, каким образом ты делаешь.

Представьте, что вы решили переплыть океан. Наслушались видео из Интернета и попали на обзор небольшой яхты, и вас впечатлила презентация этого судна. На радостях вы, не построив маршрут, не посмотрев погоду, не разобравшись с навигацией, с терминами и правилами, даже не проконсультировавшись с капитаном, отправляетесь в путь. В плавание, для которого это суденышко ну никак не подходит. При первом же шторме вас смоет в океан.

Так происходит и на рынках! Вы что-то покупаете и «отправляетесь в плавание». Налетает шторм, но у вас нет ни плана, ни порядка действий, НИ-ЧЕ-ГО! Ваши облигации начинают падать, а в голове: «Как же так! Все должно было быть иначе!» Вы читаете обзоры, наблюдаете, как растет биткоин и американский рынок, а ваши облигации теряют в цене, и вы не знаете, что делать. Кто-то начинает писать о том, что облигации — полная ерунда, не надо в них сидеть, а лучше бы вообще на краудфандинг податься! Да и посмотрите на депозиты в конце концов! А с другой стороны пишут, что инфляция нас всех погубит и рубль будет падать...И вот степень вашего отчаяния и непонимания достигает пика и вы продаете, пытаясь переложиться куда-то, что более выгодно. Даже не догадываясь, что все это может и скорей всего повториться. В конечном счете круг покупок и потерь будет повторяться до тех пор, пока вы не поймете, что финансовый рынок — это джунгли, где вы добыча. Что лучшая ловушка для добычи — это эмоции, на которые ее нужно вывести, и тогда жертва отдастся с потрохами. В лучшем случае вы спасетесь и некоторое время будете сидеть на депозите или в недвижимости, пока вас снова не подловят на крючок эмоций.

Ведь не так много нужно, чтобы сохраниться в целостности: разобраться с тем, как устроен рынок и инструменты, сформировать план и следовать ему, внося небольшие корректировки по ситуации.

Повторю: тот посыл по активам был прежде всего адресован тем, кто вообще ничего не делает и не планирует. Для остальных же есть ИХ план, независимо от того, что пишу я! Ведь мои действия и советы могут не сопутствовать вашим целям, как и целям наших клиентов на сопровождении. В остальном, если вы и купили длинные ОФЗ, то все с ними хорошо.

ادامه مطلب ...

От новичка до профи: советы по инвестированию и финансам

Нужен личный финансовый план? Обращайся: https://ftg.limited/lichnyy-finansovyy-plan

Управление благосостоянием: https://ftg.limited/upravlenie-blagosostoyaniem

Телеграмм канал - https://t.me/investacademy

Урок 1. Как устроены финансовые рынки? Насколько можно доверять индустрии? Какой конфликт интересов кроется при взаимодействии с финансовыми учреждениями? Как не стать добычей?

5 343

12

کپی شد!

⬆️Начало

«…которые и за активы не считаете теперь» — а я никогда и не считал облигации, депозиты и фонды ликвидности за активы. Это всегда были инструменты сбережения!

В уроке

https://www.youtube.com/watch?v=5eYMCQB5IZ8&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe&index=8 об этом четко говорю с самого начала! Из чего следует, насколько важно заранее разобраться с классами активов и их предназначением. Это все равно что заняться стройкой и не знать, что сверлить дерево нужно сверлом по дереву и т.д. Политика нашего ЦБ на данный момент направлена в большей степени в сберегательную, а не рисковую сторону. А значит, вполне разумно будет не идти против ЦБ. Да, достаточно подробно о том, как политика ЦБ влияет на выбор активов, я писал в этом материале:

https://sponsr.ru/family_trust/44505/Komu_luchshe_jivetsya_Djonu_Syaopinu_ili_Vase_Kak_denejnokreditnaya_politika_opredelyaet_nashu_potrebitelskuu_model_i_vliyaet_na_nashi_investicii

Посему у меня нет никаких переживаний или сомнений по поводу выбранного мной пути с точки зрения покупки длинных ОФЗ. А попытка угадать пик или дно, как собрать флэш-рояль! — это маркет-тайминг. Да, случается ухватить журавля, но куда важнее понимать, как ты будешь действовать в рамках своего плана, с учетом тех вводных, которые есть у тебя.

«…и в минусах они все, и с учетом ожидающейся надолго высокой инфляции» — здесь сразу две психологические ловушки. Начнем с минусов. Когда я формирую портфель или принимаю решение по поводу аллокации активов, то один из основных факторов — горизонт. Если ваш горизонт инвестирования длинный, то почему вы делаете выводы по истечении года? Если вы купили длинные ОФЗ с учетом 15-летнего горизонта, то неужели на этом отрезке не будет периода, когда ставка упадет до каких-нибудь 5–7%, а инфляция вернется к целевому значению ЦБ в 4%? Тогда доходность ваших облигаций будет на 7% выше инфляции. Она и сейчас выше.

Текущая инфляция составляет 7%, а купонная доходность, где я начинал покупать, — 11%. Какие могут быть поводы для переживаний? В случае снижения инфляции и процентной ставки вы получите еще больше за счет роста стоимости самих облигаций и повышенной купонной доходности. В то же время текущие купоны несложно реинвестировать хоть в акции, хоть в облигации, хоть в валютные активы. Зависит от вашего плана :)

Второе заблуждение касается затяжной высокой инфляции. Спрашивается, высокая — это какая, в числовом выражении? В одном из материалов я писал про свои ожидания по инфляции: https://t.me/investacademy/1820, которые достаточно хорошо коррелируют с ожиданиями нашего ЦБ. Таким образом, если инфляция будет 7–8%, то купонная доходность в 11% (а с учетом текущих реинвестиций и пополнений будет выше) полностью ее покрывает. Ее снижение принесет еще и приятный доход в виде роста стоимости самих облигаций. Это называется «правильная работа с аналитикой», об этом чуть позже тоже напишу.

⬇️продолжение

ادامه مطلب ...

Все, что нужно знать об облигациях! Какие они бывают и как с ними работать.

Нужен личный финансовый план? Обращайся: https://ftg.limited/lichnyy-finansovyy-plan

Телеграмм канал - https://t.me/investacademy

В этом уроке мы разберем теоретическую часть облигаций. Рассмотрим типы, виды. Что влияет на стоимость облигации и многое другое. В дополнение к этому уроку: https://zen.yandex.ru/media/investacademy/vse-ob-obligaciiah-dopolnenie-k-videouroku-6319e7f26326270a1f59b0b6.

4 356

13

کپی شد!

Что делать с ОФЗ, в которые зачем-то влезли по полной чуть ли не с лета прошлого года, которые и за активы не считаете теперь, и в минусах они все, и с учетом ожидающейся надолго высокой инфляции, а значит, неснижения ставки, расти также долго не будут и по сути являются балластом в портфелях, да еще и в рублях.

Хороший вопрос!

Прежде чем отвечать на него, хотел бы внести ясность, чтоб было понимание контекста моего ответа. Итак, посыл в статье о том, во что сейчас инвестировать, адресован в первую очередь тем, кто еще даже не начал задумываться об инвестициях. Кто держит деньги в кеше, под матрасом и, в лучшем случае, на депозите (но и это неплохо, если он понимает, что делает). Для всех остальных этот посыл — лишняя мотивация продолжать следовать плану и растить свои активы. Теперь к ответу.

Cитуация «что делать с ОФЗ, в которые зачем-то влезли по полной» прекрасно иллюстрирует подход большинства, который предполагает покупку чего-либо на основании каких-либо прогнозов/ожиданий и какой-либо информации в открытом доступе. Без плана, четкого понимания зачем и почему он это делает, а также без знания того, как устроены и работают разные классы активов.

Цитата из статьи ноября прошлого года:

«Однако я бы не исключал, что доходность может вырасти в 2024 году на фоне бюджетных импульсов и на фоне реализации негативного или крайне негативного сценария».

Когда я писал о длинных ОФЗ, у меня был четкий план, как я буду действовать дальше с точки зрения ребалансировок, пополнений и СВОИХ ЛИЧНЫХ ФАКТОРОВ в виде денежного потока и пополнений! То есть решение о покупке длинных ОФЗ имело определенную идею, которая лежала в основе, и о ней было написано на канале: https://t.me/investacademy/1697.

Иначе говоря, предварительно мы проделали некоторую работу — зачем, как и когда ОФЗ будут использоваться. Суть этого процесса никак не изменилась, как и математика, которая стала только лучше с ростом доходностей. Сам факт, что КУПОННЫЕ доходности с момента покупки подросли с 11 до 12,5%, меня только радует, ведь теперь часть купонов, которые будут реинвестироваться, начнут приносить бОльшую доходность. То есть, когда я писал о том, что длинные ОФЗ интересны, вовсе не значит, что я сходу взял и купил на все. Так это не работает! Любые изменения в портфеле должны быть плавными, что, собственно, и происходит. Более того, должно быть учтено наличие денежного потока (либо его отсутствие). Так, в портфелях, где денежного потока нет, до сих пор сохраняется доля фондов ликвидности до 15%, которые постепенно продолжают перекладываться в длинные ОФЗ. Это называется планированием.

Могут ли доходности вырасти еще на процент-другой? Легко. Я думаю, что до 13–15% вполне вероятно, но не все так просто. Поэтому я использую временной, а не ценовой шаг для докупки в этом случае.

прим. когда я пишу о доходности, то имею в виду купонную, а не к погашению. В чем разница? Урок ниже по тексту в помощь.

Вопрос выше подтверждает тот тезис, что инвестиционные рекомендации — это в большей степени вред, а инвестиции без четкого плана и понимания, почему и зачем ты это делаешь, — путь к потерям. Именно поэтому на канале я стараюсь не давать никаких рекомендаций, это контрпродуктивно.

Также в конце года часть денежного потока (купоны и пополнения) направлялись на покупку валютных инструментов, которые на данный момент выросли и могут быть использованы для постепенного перекладывания в длинные ОФЗ, но это будем смотреть.

⬇️продолжение

ادامه مطلب ...

Инвестиции с Никитой Костанда

На днях в свои российские портфели и в портфели клиентов на сопровождении я внес кое-какие изменения. Да, у меня есть принцип — советовать людям то же, что делаешь или сделал бы для себя, окажись ты на их месте. На эту же тему есть ролик, если кому интереснее смотреть: youtube или Дзен.

Что было сделано? Всякий раз, когда вы принимаете решение по инвестированию средств, вы должны выбирать из альтернатив и возможных вариантов развития событий. В моих портфелях и в части портфелей клиентов были куплены фонды недвижимости от PARUS. Старые фонды успели неплохо вырасти в цене от 15 до 20% и на данный момент торгуются с доходностью около 9% годовых. При этом в фондах PARUS используется кредитное плечо (к сведению: они используют 50% заемных денег) — это стратегия для увеличения доходности инвесторов.

В то же время на рынке сегодня есть длинные облигации с купонной доходностью на уровне 11% годовых! Еще раз: купонная доходность и доходность к погашению — это две разные вещи. Я говорю именно о купонной доходности…

3 964

4

کپی شد!

⬆️Начало

В ближайшие годы мы с большой вероятностью будем жить в эпоху бОльшего инфляционного давления (https://sponsr.ru/family_trust/52519/Nalogovaya_maniya_po_napolneniu_budjeta_Kriptovalutnoe__FOMO_i_kak_seichas_zahodit_na_kriptorynok_Kto_pobedit_na_vyborah_v_SSHA_Parallelnaya_globalizaciya_i_sankcii), что обернется более быстрыми темпами потери вашего благосостояния, которое находится в кеше или на депозитах. Более того, достаточно посмотреть на те меры, которые на данный момент озвучиваются различными государствами с точки зрения поддержки фондовых рынков. Начиная от Китая (рекордные, но пока еще не максимальные стимулирующие меры) и заканчивая Россией (развитие фондового рынка, рост капитализации и т.д.).

прим. (Нового главу регулятора ценных бумаг (прим. Китая) спросили, сможет ли индекс Shanghai Composite снова подняться до 3600 пунктов. Он поднял руку и показал 5 пальцев (5000пунктов), вызвав бурные аплодисменты аудитории.

К 2030 году капитализация российского фондового рынка должна составлять 66% от ВВП страны, сказал президент.)

Всё это инструменты, которые показывают себя не в моменте, а на горизонте. Можно сидеть и ждать коррекции, боятся какого-то обвала, который все никак не наступит и терять деньги. А можно строить свои инвестиции грамотно и создавать свое будущее! Выбор за вами.

P.s. добавьте сюда текущее бюджетное стимулирование в США вместе с потенциальным монетарным и картинка станет куда более ясной. А уже ответ на вопрос: "А что же тогда лучше выбрать?" вы найдете на спонср (что выбираю я) или при формировании плана (https://ftg.limited/lichnyy-finansovyy-plan).

ادامه مطلب ...

Налоговая мания по наполнению бюджета. Криптовалютное FOMO и как сейчас заходить на крипторынок. Кто победит на выборах в США? Параллельная глобализация и санкции. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

5 277

13

کپی شد!

Во что сейчас инвестировать?

Как вы могли заметить, на канале очень редко выходят посты на тему того, куда сейчас инвестировать. Это в полной мере отражает тот подход, которого я придерживаюсь. В мире активных управляющих, которые, словно динозавры, сражаются за протухшее мясо, безусловно, что-то происходит каждую минуту, и это невыносимо. То Яндекс переезжает, то Киви теряет лицензию, то снова против кого-то вводят санкции и т.д. Это нескончаемый поток не просто бесполезной, а нередко вредной информации, и только мы решаем, будем ли мы ее воспринимать или нет.

Все важное, на что я обращаю внимание и что может как-то повлиять на выбор инструментов и направление инвестиций публикуется в лонгридах на спонср. Так вот, с ноября прошлого (!!!) года, когда я написал про доллар (https://t.me/investacademy/1739), ничего коренным образом не изменилось, остались прежними сценарии и мои действия. Валютная составляющая в российских портфелях на данный момент сформирована в полном объеме.

Что касается актуальной позиции по портфелям, то она подробнейшим образом изложена в ряде статей:

Российские портфели: https://sponsr.ru/family_trust/48704/Tekushchaya_struktura_zarubejnogo_investicionnogo_portfelya

Зарубежные: https://sponsr.ru/family_trust/49285/Usrednennoe_raspredelenie_v_rossiiskoi_chasti_portfelya

Также изложены и перспективы по российскому, американскому и китайскому рынкам акций:

https://sponsr.ru/family_trust/50849/Omerzitelnaya_semerka_Pashalki_ot_Putina_i_smert_Navalnogo_Torgi_po_teme_valutnoi_vyruchki

https://sponsr.ru/family_trust/45648/Perspektivy_rossiiskogo_fondovogo_rynka_ili_jirnye_2000ye

Почему только эти рынки? В мировом масштабе именно Китай и США СЕЙЧАС являются теми рынками, которые будут формировать общую погоду на мировой арене, и только за переменами на этих рынках и стоит следить. На данном этапе все сводится к одной ключевой идее – когда же, наконец, ФРС приступит к монетарному стимулированию. Это решение в полной мере скажется и на нашем с вами благосостоянии. Этого жду и я. Исходя из динамики процентной ставки портфели будут претерпевать изменения. До тех пор, пока не начнет изменятся процентная ставка, портфели будут оставаться в том виде, в котором они есть сейчас.

На удивление стойко держится российский рынок на фоне достаточно жесткой ДКП, что лишний раз подтверждает сказанное мной в статье о его перспективах. Поэтому все купоны, которые будут поступать от облигаций, я в бОльшей степени буду направлять на покупку акций. Российскому рынку в стойкости не уступает и золото. Последний раз я о нем писал в ноябре на канале: https://t.me/investacademy/1747; с того момента ничего не изменилось. На спонср вышло несколько больших разборов по его перспективам и сценариям действий. Если коротко, то золото вполне хорошо смотрится в ближайшей перспективе.

Касательно криптовалюты приведу следующую цитату:

«Неважно, кто и какие прогнозы дает по этому рынку, подвергать сомнению то, что это однозначно и бесспорно новый класс активов, не стоит. Наоборот, стоит оценить его плюсы и минусы и, учтя их, добавить актив в общее распределение»

Если действовать сообразно данному контексту, то к криптовалюте нужно подходить не отдельно, а как к части общего распределения, и тогда она отлично дополнит ваш портфель и расширит диверсификацию. На ютубе есть целый урок, посвященный криптовалюте:

https://www.youtube.com/watch?v=o-730G03yT8&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe&index=13

Вообще, ключевая инвестиционная идея на текущий момент, которую необходимо усвоить и ее придерживаться - это конвертировать свои деньги в как можно бОльшее количество активов! Чем быстрее и больше, тем лучше. Активы - это акции, недвижимость, золото и крипта. В каких пропорциях вы это будете делать - зависит от ваших личных характеристик. Но если вы упустите сейчас момент, просидите, продумаете или еще что, то поверьте, через 10 лет будете крайне разочарованы. Безусловно можно бояться коррекций и волатильности, но это адекватная плата за то, чтоб вырваться из крысиных бегов.

⬇️продолжение

ادامه مطلب ...

Инвестиции с Никитой Костанда

Немного о рубле

Курс доллара опустился к отметкам в 88 рублей за один доллар. Процентная ставка и продажа валютной выручки начинают работать. Да, скоро выйдет большая статья на тему того, как и за счет чего формируется валютный курс, — это станет отличным дополнением.

Так вот, в текущих условиях самое неясное — насколько глубоко они будут его опускать. Когда нет ясности, приходится прибегать к художествам и чертить различные линии и индикаторы, как на графике ниже.

Сейчас курс вплотную подошел к 200-дневной скользящей средней, где он скорее всего на какое-то время задержится, а дальше все будет зависеть от множества факторов. Если пробьем, то следующей целью будет уровень в 80–82 рубля за доллар, а если уж все будет совсем чудесно, то 75–77.

Поэтому с настоящих уровней начинаю формировать (увеличивать) валютную позицию. Точнее, я собираюсь пополнять IB в пенсионном портфеле и покупать золото и замещайки (замещающие облигации) в портфель недвижимости и детский. Причем для каждого из портфелей будет свой…

3 946

20

کپی شد!

начало...⬆️

Сложность стратегии заключается в том, что тут крайне важно уметь выбирать именно лидеров и аутсайдеров, и малейшее упущение может стать фатальным. Получилось так, что они, как обычно, часть акций шортили (ставка на падение цены), а часть — покупали. Да только все пошло не по плану. Во-первых, в ожидании дальнейшего коллапса они сделали перекос в пользу шортов (коротких продаж). Мы в конце 2022 г. просто купили хедж, который не понадобился. Во-вторых, получилось так, что аутсайдер вдруг стал лидером, акции которого стали расти. Но, вместо того чтоб удерживать позицию, они стали усреднять ее. Что касается лидеров, то часть из них стала аутсайдерами, их акции упали, не компенсировав убыток по шорту, только усугубили ситуацию. Так, один из их аутсайдеров утроился в цене, а некоторые лидеры потеряли от 30 до 50% своей стоимости. Это привело к тому, что по итогам года общий нереализованный убыток подобрался к –50% от портфеля, то есть от изначальных двух миллионов уже оставался один.

Единственный вопрос, который он мне задал: «Что делать?» А я реально не знаю, что делать, поскольку ситуация либо вырулит в лучшую сторону, либо станет еще хуже. Часть позиций им пришлось покрыть для поддержания ГО, что привело к уже реализованному убытку в 15%. Я не знаю, что он выбрал и как сложилась дальнейшая судьба, но, надеюсь, все хорошо. Может быть, спрошу в конце этого года.

А пока получается так, что, казалось бы, интересная альтернатива в конечном счете оказалась губительной.

ادامه مطلب ...

4 832

7

کپی شد!

Как потерять 1 миллион долларов на инвестициях.

В 2021 г. ко мне обратился человек — составить план и распределить капитал. Всего у него было к распределению 500 тыс. долл. Хотя позже выяснилось, что гораздо больше. Цель была одна — пенсионный капитал через 15 лет. Сделали расчет, сформировали распределение и портфель. Причем часть суммы определили в РФ, а часть — в зарубежный портфель. Для достижения цели нужно было ежегодно вносить еще около 500к долл.

После второй встречи клиент попросил воспользоваться услугой сопровождения. Мы начали работать, завели портфель. Как обычно, при покупке портфеля использовалась продажа путов для набора позиций, и таким образом мы собрали премиями около 4% от портфеля, то есть наша комиссия была полностью отбита, еще и осталось. Тут наступает 2022 г., когда все начинает сыпаться, естественно, и портфели тоже. В конце 2022 г., когда мы встретились, чтоб поздравить друг друга с наступающими праздниками, состоялся интересный диалог. Он признался, что предоставил не всю информацию, на самом деле у него не 500к, а 2 миллиона, часть из которых он разместил у ребят, которые ему понравились. Так он решил выяснить, где будет лучше. Что-то доказывать в этом случае бесполезно, потому что это типичная ловушка.

Во-первых, мы не активные управляющие, чтобы нас сравнивать. Мы ведем и администрируем портфель, защищая человека от необдуманных поступков, рисков и помогая придерживаться плана, а наша комиссия никак не влияет на его портфель, потому что ее мы окупаем тем, что сам человек не стал делать, потому что это требует особых знаний, навыков и времени. Более того, сравнивать активные стратегии с индексным инвестированием на горизонте одного года — большая ошибка. Ну ничего.

Чуть позже из диалога я узнал, что это за ребята и что у них за стратегия. Оказалось, это обычная лонг/шорт стратегия, или же, по-научному, дельта-нейтральная. Иными словами, они формируют портфель, покупая сильные акции из определенного сектора и продавая слабые из этого же сектора. Например, вы покупаете NVidia и продаете Intel. Или же покупаете Shell и продаете BP. Таким образом, на растущем рынке сильные будут вырастать, принося вам рост портфеля. На падающем рынке все наоборот: слабые будут падать сильнее, чем сильные, и тоже в теории все хорошо. В принципе, так и случилось в 2022 г., когда на фоне Армагеддона стратегия показала прибыль. Так человек и решил, что не нужны ему портфели, а лучше он заведет туда 1,5 миллиона и свежее пополнение в 500к, доведя сумму до 2 миллионов долл. На этом мы и разошлись.

Проходит год, и помощница присылает список на согласование по подаркам, и там он. Думаю: раз уж ты попался мне на глаза, спрошу, как дела. То, что произошло, я, конечно, ожидал в некоторой степени, но не ожидал, что через год. Он прислал мне отчет, а там…

продолжение...⬇️

ادامه مطلب ...

4 686

7

کپی شد!

Сегодня вышло заявление ЦБ по поводу инфляции и процентной ставки:

текущая ключевая ставка в 16% позволяет эффективно сдерживать инфляцию — ЦБ

Средняя ключевая ставка ЦБ РФ по итогу 2024 года составит 13,5-15,5% — ЦБ

средняя ключевая ставка на ближайшие 3 года составит около 10% — ЦБ

умеренно жесткая ДКП окажет стабилизирующее воздействие на динамику рубля — ЦБ

Занятно, но в понедельник в новом лонгриде (https://sponsr.ru/family_trust/52134/Kogda_jdat_snijeniya_procentnoi_stavki_v_Rossii_Akela_promahnulsya_A_Baiden_gotovit_pochvu_k_finalnoi_bitve_po_stavke), где я разбираюсь с перспективами процентной ставки в РФ и перспективам российских рублевых активов я написал следующее:

"Если говорить об ожиданиях, то инфляция будет держаться на уровне5-7% годовых со средней процентной ставкой за этот период где-то на уровне 8-10%. Нужно наблюдать за событиями в США и где окажутся котировки нефти в будущем. Есть вероятность (процентов 10–15%), что ставки в РФ и США в перспективе могут сравняться. "

Можно сказать, что я почти инсайдер😂

Ну и свежие откровения министра финансов США Йеллен:

"Министр финансов США Джанет Йеллен заявила, что «маловероятно» то, что рыночные процентные ставки вернутся к уровням, которые преобладали до того, как пандемия Covid-19 спровоцировала волну инфляции и повышение доходности."

Об этом как раз говорилось в предыдущем лонгриде, где мы разбирали перспективы процентной ставки в США: https://sponsr.ru/family_trust/51653/Kriptovaluta_i_lenivaya_dohodnost_v_15_godovyh_Kogda_jdat_snijeniya_procentnyh_stavok_v_SSHA_i_smojet_li_Kitai_dojat_Ameriku_Kluchevye_mysli_po_obrashcheniu_Putina

Все это пазлы одной картинки, о которой я много писал в выпусках на спонср. И если вы сейчас не будете формировать себе пул активов, то будущее может оказаться менее радужным, чем представляется. И да, это не очень хороший знак для акций США, которые может быть и не будут снижаться, но зато очень хороший знак для других активов, которые разбирал в статьях по нашему текущему распределению:

Зарубежные портфели: https://sponsr.ru/family_trust/48704/Tekushchaya_struktura_zarubejnogo_investicionnogo_portfelya

Российские портфели: https://sponsr.ru/family_trust/49285/Usrednennoe_raspredelenie_v_rossiiskoi_chasti_portfelya

ادامه مطلب ...

Когда ждать снижения процентной ставки в России? Акела промахнулся... А Байден готовит почву к финальной битве по ставке. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

4 998

12

کپی شد!

⬆️ Начало

Итак, резюме. Я полностью согласен, что прежде, чем куда-то лезть, необходимо получить базу, иначе рискуешь залезть в джет-ленд😊, который также удачно рекламируется там под роликом, или куда-то хуже. Но подобная база требует один раз потратить время, чтобы дальше уделять этому вопросу минимум внимания, вкладывая свои ресурсы в одно направление, двигаясь по карьерной лестнице или развивая бизнес.

Если учесть, что основная масса потребителей информации не умеет подходить к ней критически, то в будущем они рискуют попасть в не очень приятную ситуацию. Вернемся к той же недвижимости. Хорошо, вы получили квалификацию и стали активно работать на рынке недвижимости, покупая и перепродавая объекты (что в сущности больше относится к спекуляциям, но то ладно). И вот у вас появился лишний денежный поток. Куда вы его направите? Снова в недвижимость? Хорошо. А позже? Разве рынки недвижимости не попадают в кризисные периоды? А если вам по каким-то причинам нужно будет быстро уехать, а у вас все в недвижимости и неликвиде? Или снова пойдете получать новую квалификацию? Какую? Крипту или фондовый рынок? А уверены, что это не нанесет ущерба предыдущей? Сможете потянуть инженером работать, объекты отбирать, еще и акции крутые искать? А там еще жена/девушка или муж/парень внимания хотят. Да и дети что-то забыли как вы выглядите. Чтоб стать КОМПЕТЕНТНЫМ в какой-то сфере, нужно потратить на нее от 10000 часов. Поделитесь бессмертием. По-братски, а?

Но зачем об этом думать заранее? Ведь это где-то там, в будущем…

ادامه مطلب ...

5 361

6

کپی شد!

Недавно мне прислали ролик с канала Бабайкина, где Сергей Смирнов разбирает формулу капитала, которую в одном из интервью рассказал Михаил (основатель Amocrm).

Формула достаточно проста. Капитал = Деньги × Компетенции × ресурс. Если коротко, на протяжении всего ролика идет речь о том, что диверсификация — это для тупых слабаков, которые не хотят прокачивать компетенции. А нужно, наоборот, пройти их курс, получить компетенции и не заниматься никакой диверсификацией.

Моя непопулярность на ютубе скорее всего обусловлена тем, что я транслирую непопулярные тезисы, но — да простят меня Бабайкин и Сергей, — в данном конкретном случае это полная подмена понятий и введение людей в заблуждение. Пару слов о самом ролике, где Сергей приводит в пример инженера. Прежде чем бежать и куда-то вкладывать, нужно получить компетенции, а после уже никакой диверсификации, долбить только туда. Как вариант, выучите по нашему курсу недвижимость и сидите в ней. Я вот в крипте ничего не понимаю, да и на кой она мне нужна.

С первым утверждением можно частично согласиться: прежде чем лезть, нужно получить базу. Но это не означает становиться профессионалом в инвестициях. Возьмем как пример того же инженера. Человек пыхтел, получал образование, дальше приобретал компетенции, чтоб получить работу и должность. Как следствие, у него стали появляться деньги, которые нужно куда-то разместить. Согласно озвученной теории, чтобы этому инженеру грамотно инвестировать, ему не нужна диверсификация, а нужно снова потратить хренову тучу времени и денег на получение компетенций в сфере, которая ему, как покойнику — галоши, вместо того чтобы сконцентрировать все усилия на реализации в своей сфере. Или, скажем, если ты инженер, то и инвестируй в сектор, в котором разбираешься! Ну да, а о циклах мы ничего не слышали, и когда наступит момент, что сектор будет в ɷопе, то и все инвестиции этого инженера будут там же. Да, он продолжит получать зарплату как специалист (или нет), ведь сектор не умер. Но его капитал при этом может существенно похудеть. Тот случай, когда сгорел сарай...

Теперь предположим, что наш инженер прошел курс и получил компетенции на рынке недвижимости. Вместо того, чтобы тратить время на себя, семью, карьеру, он тратит время на поиски и оценку объекта, на ремонт и многое другое, а после отслеживает момент, когда объект нужно будет продать, и все прочие косвенные издержки. Сколько компетентный в недвижке ИНЖЕНЕР будет иметь дохода со своего миллиона? Как утверждает Сергей нужно не меньше 30! То есть 300 000 в год! Если повезет стабильно. А если он потратит время на развитие в своей сфере и получит увеличение дохода, например, со 100к до 500к или миллиона руб. в месяц! То вместо 300 тыс. в год будет дополнительно иметь от 4,8 до 10 млн! А ведь это на секундочку уже 400-1000% ГАДАВЫХ! Но кому это интересно? Важнее —подтвердить свои тезисы.

Все разговоры о том, что диверсификация не нужна, — это байка на основе ошибки выжившего! Она существует много лет и просуществует еще столько же. Ведь кто-то, кому повезло, будет уверенно рассказывать, как он круто не диверсифицировался. Занятно, но даже в глобальной политике диверсифицируются по исполнителям, партнерам, тактикам и т.д. Взять того же Гейтса, у которого, помимо его компании, есть портфель недвижимости и акций. Взять Насима Талеба, у которого лишь 10% его капитала лежит в опционах, хотя он в этом спец, а остальное — это недвижимость и портфель. Да куда ни плюнь, везде так. Взять Ротшильдов, Рокфеллеров и т.д. Независимо от того, как им удалось создать основу в виде бизнеса, у всех них присутствует диверсификация. Но это уже совершенно иная тема.

⬇️продолжение

ادامه مطلب ...

4 780

8

کپی شد!

Кучно пошли кейсы с разводами. Может быть, период такой, — не знаю. Буквально недавно встречался со своим товарищем, который попросил совета. Он также разводится, и возник вопрос, как поступить с детьми и женой. Свою квартиру они будут продавать и делить, а суть вопроса, собственно, заключается в том, стоит ли сейчас брать ипотеку.

Он посоветовался со своими друзьями, один из которых — финансовый директор в крупной компании, а второй — предприниматель, который недавно успешно продал долю в ранее созданном бизнесе. Оба его отговаривали (какая ипотека, ты ставки-то видел!) и советовали положить деньги на депозит.

Это тот случай, когда люди, которые думают, что разбираются в финансах и финансовом консультировании, начинают давать советы. Почему-то у большинства складывается неправильное представление о правильном финансовом консалтинге, в частности, о том, что это просто! Хотя это далеко не так: я убил 10 лет жизни на то, чтоб научиться давать качественный и грамотный финансовый совет, который будет интересен не только с точки зрения эффективности и выгоды, но и максимально удовлетворять запросу.

Немного вводных. Для детей и бывшей жены предпочтением было остаться в конкретном районе, потому что недалеко проживает бабушка, которая помогает с детьми. При этом стоимость аренды жилья и ипотека при покупке соответствующей квартиры оказываются (запомните этот момент) сопоставимы при текущем первоначальном взносе.

Рассмотрим другой не менее важный фактор. Отбросим ту ситуацию, что они могут взять семейную ипотеку под ставку 6%. Предположим, что такой возможности нет. Зато есть сумма в половину стоимости недвижимости. Текущие ставки словно подсказывают: не буду сейчас брать, положу на депозит, а через годик, как ставка снизится, возьму ипотеку. Теперь математика:

❗️Стоимость объекта — 10 млн руб.

❗️Первоначальный взнос — 5 млн руб.

❗️Ставка — 18% годовых.

❗️Срок — 30 лет.

❗️Платеж в данном случае составит 75 тыс. руб.

Предположим, что прошел год, ставку снизили и можно взять ипотеку под 10% годовых. Но сложность заключается в том, что цены на квартиры абсолютно спокойно могут к тому времени вырасти процентов на 20! Почему? Прочтите данный материал: https://sponsr.ru/family_trust/45648/Perspektivy_rossiiskogo_fondovogo_rynka_ili_jirnye_2000ye, где как раз разбираются перспективы российских активов.

Тогда мы получим, что наш объект стоит 12 млн руб., а наш первоначальный взнос составляет не 5 млн, а 5,716 млн руб., ведь он лежал на депозите под 16% годовых. В итоге платеж при ставке в 10% на 30 лет составит 55 тыс. руб.

Нюанс заключается в том, что свою прежнюю ипотеку вы можете легко рефинансировать под эту же ставку. Тогда ваш платеж составит от 35 до 38 тыс. руб. Существенная разница, не находите? Напомню, что при текущей ставке платеж сопоставим с суммой арендной платы. Более того, с учетом ряда факторов рост в 20% оказывается достаточно скромным относительно того, сколько денег сейчас аккумулируется на депозитах и что будет после окончания СВО. Стоимость недвижимости в ОАЭ с 2021 по 2023 г. выросла на 40%!

Таким образом, мы с вами приходим к занятным умозаключениям: вроде бы все кричит нам о том, что не надо брать ипотеку при высокой ставке. Но обратите внимание: высокая ставка не сильно обвалила рынок недвижимости. А что будет, если ставка упадет до 8%? Поэтому мой совет был очевидным, учитывая все вводные. Берите ипотеку, а после рефинансируйтесь. Ну и, конечно, деньги будут целее, потому что клиент пока испытывает трудности с финансовым планированием. Уж лучше так, чем купить какую-то ноту :)

Мораль: если хотите дельный совет — обращайтесь к профильным специалистам, а не к другу Ваське.

ادامه مطلب ...

Перспективы российского фондового рынка или жирные 2000-ые. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

2 657

36

کپی شد!

Одна из возможных причин сегодняшнего сбоя интернета — четыре перебитых кабеля в Красном море, на которые приходится до 25% всего мирового трафика, сообщает HGC Global Communications.

А риск разделения интернета оказался ближе, чем я думал. Об этом подробно писал здесь: https://sponsr.ru/family_trust/47649/Kitaiskii_cenopad_Vybory_na_Taivane_i_Donbass_pokitaiski_Apatiya_potrebitelya_i_kriptovalutnaya_maniya

Хорошо, что на выходных сократил долю чистой позиции по крипте и клиентам написал.

Биткоин в моменте потерял весь вчерашний рост.

Наблюдаем...

ادامه مطلب ...

Китайский ценопад. Выборы на Тайване и Донбасс по-китайски. Апатия потребителя и криптовалютная мания. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

5 854

11

کپی شد!

Раз в месяц мне стабильно приходит предложение о запуске онлайн-школы с миллионными оборотами! Эх, может быть зря я отказываюсь? Сейчас бы обошел Леночку Блиновскую, Лерочку Чекалину и Олечку Гоголадзе. Был бы королем инфоциганов вместо Азата Валеева или кто там сейчас еще:)

Однако, я нисколько не жалею о своем выборе. Дело в том, что инвестиции - это такая сфера, где знания лишь самая малая часть успеха, процентов 10. Все остальное - это психология и дисциплина. Скоро будет много кейсов на эту тему. Этому, к сожалению, не научишь. Точнее научишь, но это уже совсем другое.

Поэтому я и сделал свой курс бесплатным. И в принципе, делиться знаниями мне наоборот в кайф, потому что таким образом я делаю лучше себе и своим детям. Ведь если будет больше финансово грамотных людей, то значит, у меня будет больше клиентов, ибо они тогда смогут отличить качество от подделки. Им не нужно будет объяснять основы и что-то доказывать. Это сделает финансовый рынок более ликвидным, профессиональным и качественным. А также уберет с рынка ряд мошенников.

А вы, дорогие читатели, можете помочь в этом направлении. Делясь этими знаниями, предлагая темы для расширения и т.д. А скоро выйдет еще и книга, предзаказ на которую уже открыт:

https://www.chitai-gorod.ru/product/sekrety-investiciy-kak-uvelichit-svoy-kapital-3022435

Сам курс лежит здесь:

Ютуб: https://www.youtube.com/watch?v=b9VVe1LIyzY&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe

Дзен: https://dzen.ru/suite/a181cd62-ee4e-4bdf-bad7-964e95cc6aad

Во БЛАГО!

ادامه مطلب ...

5 041

49

کپی شد!

Развод и недвижимость.

Как думаете, что я здесь посоветовал? Вероятно, многие будут ждать от меня ответа, что вложить в портфель — самое то. Однако хороший советник, именно советник, отличается тем, что совет будет дан не только с точки зрения того, как это сделать выгоднее, а еще и с точки зрения того, как это будет надежнее и лучше!

Так вот, примем во внимание, что семейная ипотека доступна и тем, кто в разводе, главный фактор — наличие ребенка и соответствующего дохода, а количество взятых семейных ипотек никак не ограничено. То есть вы можете взять хоть три семейные ипотеки, главное удовлетворять условиям. Ответ был очевиден. Нужно брать ипотеку.

Но, прежде чем ответить на вопрос «почему», я сделаю небольшую ремарку. Также было предложено сменить автомобиль на более бюджетный, который соответствовал бы новым финансовым условиям в семье, то есть продать имеющийся за 2 миллиона и приобрести что-то за миллион. Кто-то может возразить, что за такие деньги ничего приличного не взять, но тут мы упираемся в приоритетность. Лично для меня автомобиль — средство передвижения, которое должно выполнять свою функцию и отвечать текущему экономическому состоянию! Но я лишь дал совет, как поступил бы сам. А дальше человек действует из личных предпочтений.

Почему я посоветовал ипотеку? Начнем с того, что человек далек от финансовых рынков, — это раз. Для него инвестиции — это выход из зоны комфорта. В то же время развод уже выводит человека из стабильного состояния, и добавлять к этому еще одну неопределенность — плохое решение. Второе, если человек, далекий от инвестиций, начнет предпринимать что-то в этом направлении самостоятельно, то с большой долей вероятности придет к ошибкам и потерям. И слава Богу, если они будут не критичны, но можно попасть на мошенников и вообще остаться без денег. Я часто сталкиваюсь с подобными историями, поэтому четко знаю.

Найти однокомнатную квартиру или евродвушку в диапазоне 10–12 млн в Москве можно. При стоимости квартиры в 11 млн и первоначальном взносе в 6 млн, ставке 6% и сроке 30 лет платеж составит 30 тыс. руб. При этом остается еще 3 млн руб. в виде подушки безопасности, одну часть из которых можно направить на ремонт (1–1,5 млн) и другую —оставить на депозитах до момента, когда жизнь войдет в нужное русло.

При таком решении вероятность того, что человек потеряет свои деньги не там и не так, существенно снижается. Да, понятное дело, нам часто приходится выбирать не из того, что хочется, а из того, что можется, но такова жизнь. То, что хочется, — нужно создавать! Я уверен, что у ребят все получится. А когда жизнь наладится, эмоции осядут и станет виднеться горизонт, тогда можно планировать, формировать план и постепенно начинать инвестировать.

ادامه مطلب ...

5 141

6

کپی شد!

Никита, раскройте, пожалуйста, подробнее тему хеджирования валютных рисков посредством второго гражданства/ВНЖ. Брокеры, особенности налогообложения, регуляционные риски с обеих сторон.

Слежу за вашим каналом, но ничего по этому поводу не освещалось с вашей стороны.

На самом деле речь идет не столько о хеджировании валютных рисков, сколько об их снижении. Вопрос второго гражданства или ВНЖ — это вопрос более глобальный, имеющий непосредственное отношение к структурированию активов. Наша специализация — это управление благосостоянием, чтоб активы семьи работали во благо семьи, соответствовали целям, задачам, вектору развития, а наши комиссии не вредили бы портфелям, с чем мы успешно справляемся, делая то, чего бы сам человек не сделал, тем самым покрывая издержки. Об этом я могу отдельно рассказать, если будет интерес.

Так вот, сам процесс управления благосостоянием происходит следующим образом. Сначала необходимо определиться с целями и вектором развития семьи. Оценить текущее распределение активов и их целесообразность, затем сформировать новое распределение, которое будет соответствовать тем задачам и критериям, которые были учтены ранее. Вырисовывается своего рода карта семейных активов. Иными словами, у некой семьи сейчас есть вот такой набор активов, а чтоб этот набор лучше отражал дух семьи, ее будущее, цели, учитывал риски, то активы должны быть распределены соответствующе: одна часть остается здесь и будет размещена в это, другая часть должна быть уведена туда-то, третья часть уведена сюда и т.д.

Когда распределение сделано, возникает вопрос структурирования активов. Структурирование в данном случае — это подбор формы владения этими активами. Вы можете владеть ими как физическое лицо с гражданством РФ, а можете — как физическое лицо с ВНЖ Кипра, например. Возможно, что часть активов должна быть оформлена на супругу или детей, либо лучше все это выстроить через компанию. Можно, например, для снижения налоговой нагрузки воспользоваться трастом, общим для всех активов или для конкретной их части.

Разумеется, не бывает двух одинаковых кейсов, ибо структурирование активов носит в значительный степени индивидуальный характер. Какую же роль в этом всем играет ВНЖ (зарубежное гражданство)? А ту, что позволяет снизить риски, связанные с геополитикой. Многие, уверен, читали новость о том, что турецкие банки и банки ОАЭ в этом году стали массово закрывать счета россиянам и компаниям на фоне вторичных санкций от США (туда же приплели и Китай). Но есть важный нюанс, если углубиться в этимологию вопроса, — те счета, которые были открыты русскими, но не на российские документы, а на местное или иное ВНЖ, не трогали. Это же касается и банков в Эмиратах, и европейских дел: те люди, которые открывали счета в европейских банках на местное ВНЖ, попадали под раздачу в единичных случаях. Есть даже кейс, когда одному из клиентов закрыли счет, который был на паспорт РФ. А он на следующий день в том же банке открыл на второе гражданство:)

Если счета были открыты на второе гражданство, то процент закрытий еще меньше, но тоже случается, и причина часто кроется в источнике происхождения средств. Владельцы счетов, открывшие их на иностранный ВНЖ/гражданство и указавшие источником происхождения средств не Россию, на моей практике не испытывали проблем.

Таким образом, наличие зарубежного ВНЖ или второго гражданства значительно снижает риски, связанные с закрытием счетов или их блокировкой, но, безусловно, не является 100%-й защитой. Процесс комплаенса — это тайна, покрытая мраком.

Что касается налогообложения, то, независимо от того, на какой паспорт вы открываете счет, налоги платить придется по месту вашего резидентства. Более того, при получении второго гражданства или ВНЖ по закону вы обязаны об этом сообщить в органы РФ, если не хотите неприятных последствий. При этом все свои зарубежные активы вы структурируете, то есть выстраиваете владение ими через соответствующие ВНЖ или гражданство.

Это хорошее дополнение к этому материалу: https://clck.ru/399DXL

ادامه مطلب ...

Распределение и структурирование активов. Факторы для выбора зарубежной недвижимости. Пузырь на рынке ОАЭ. Интервью Медведева и конец СВО - новый виток инфляции и фондовый рынок. | Family Trust - управление благосостоянием

Системный подход в создании, управлении и наследовании благосостояния.

2 180

7

کپی شد!

Одна из главных мыслей сегодняшнего выступления президента:

К 2030 году капитализация российского фондового рынка должна составлять 66% от ВВП страны, сказал президент

https://quote.rbc.ru/news/article/65e05bd49a794704415b7f6e?from=copy

На данный момент она составляет около 30%.

И еще один важный момент:

"Работающий в России бизнес должен иметь гарантии неприкосновенности активов"

Хотели точный сигнал? Куда еще более точный.

Путин заявил о планах удвоить капитализацию фондового рынка к 2030 году

РБК Инвестиции :: Путин заявил о планах удвоить капитализацию фондового рынка к 2030 году :: Новости

1 803

11