Best analytics service

Add your telegram channel for

- get advanced analytics

- get more advertisers

- find out the gender of subscriber

Category

Channel location and language

audience statistics Yurist maslahati | Rasmiy kanal

Реклама - @Aslanbek_orha

30 0380

Subscribers

~0

Views per post

~0

Posts per month

0

ERR

Telegram general rating

Globally

30 033place

of 78 777

In, Uzbekistan

939place

of 2 295

In category

699place

of 1 704

Subscribers gender

Find out how many male and female subscibers you have on the channel.?%

?%

Audience language

Find out the distribution of channel subscribers by languageSubscribers count

ChartTable

D

W

M

Y

Data loading is in progress

User lifetime on the channel

Find out how long subscribers stay on the channel.Subscribers gain

ChartTable

D

W

M

Y

Data loading is in progress

Hourly Audience Growth

Data loading is in progress

Time

Growth

Total

Events

Reposts

Mentions

Posts

STOP WAR IN UKRAINE!Message from the service Telemetrio

Since the beginning of the war, more than 2000 civilians have been killed by Russian missiles, according to official data. Help us protect Ukrainians from missiles - provide max military assisstance to Ukraine #Ukraine. #StandWithUkraine

Copied!

"Тўхташ тақиқланган" йўл белгиси қаергача амал қилади?

Видеода тушунтириш бердик 👇

https://youtu.be/nec4euSjfi4

👉 @avto_yuristlar 👈

161 839

418

Copied!

АВТОКРЕДИТЛАР

(13.02.2021 йил ҳолатига)

Hamkorbank

Муддати 36 ойгача

Миқдори БҲМнинг 1 000 баробаригача

Фоизи 26%

Asakabank

Муддати 3 йилгача

Дастлабки тўлов 30%

Фоиз ставкаси 24% дан бошлаб

Ипак Йўли банки

Фоизи 26,9%

Бошланғич тўлов 36%

Муддати 48 ойгача

Кредит суммаси 22.3 млндан - 300 млн. сўмгача.

Фоизи 26,9%

Бошланғич тўлов 36%

Муддати 60 ойгача

Кредит суммаси - 300 млндан -450 млнгача

Tenge Bank

Фоизи 22,5 - 23%

Бошланғич тўлов 50% 30%

Муддати 48 ой

Туронбанк

Муддати 3 йилгача;

Йиллик фоиз ставкалари:

Бошланғич бадални 30 фоиз тўланганда йиллик 26%

Бошланғич бадални 40 фоиз тўланганда йиллик 25%

Бошланғич бадални 50 фоиз тўланганда йиллик 24%

Трастбанк

Муддати 3 йилгача

Йиллик фоиз ставкалари:

Бошланғич бадални 30 фоиз тўланганда йиллик 26%

Бошланғич бадални 50 фоиз тўланганда йиллик 24%

Микрокредитбанк

Муддати 3 йилгача

Миқдори БҲМнинг 2 000 баробаригача

Фоизи йиллик 23-25 %

Халқ банки

12 oй муддатга 27%

24 oй муддатга 28%

36 oй муддатга 29%

Миқдори автомобил нархига мувофиқ

Бошланғич бадал 30%

ZIRAAT BANK UZBEKISTAN

1-12 oй муддатга 23%

13-24 oй муддатга 24%

25-36 oй муддатга 25%

Бошланғич бадал 30%

Автокредитларнинг бошқа шартлари билан рўйҳатдаги банк номи устига босиб, ушбу тижорат банкнинг сайтига ўтиб, батафсил ташишингиз мумкин.

Автокредитларни қандай кредит экани, расмийлаштириш учун қандай ҳужжатлар талаб этилиши ҳақида 👉шу ерда ўқинг.

👉 Yurist maslahati 👈

Show more ...

184 674

1 492

Copied!

БИЛИБ ҚЎЙГАН ЯХШИ ❗️

Болани овқатлантириш учун танаффуслар

Меҳнат кодексининг 236-моддасига асосан икки ёшга тўлмаган боласи бор аёлларга, дам олиш ва овқатланиш учун бериладиган танаффусдан ташқари, болани овқатлантириш учун қўшимча танаффуслар ҳам берилади. Бу танаффуслар камида ҳар уч соатда бир марта ҳар бири ўттиз минутдан кам бўлмаган муддат билан берилади. Икки ёшга тўлмаган икки ва ундан ортиқ боласи бўлган тақдирда, танаффуснинг муддати камида бир соат қилиб белгиланади.

Болани овқатлантириш учун бериладиган танаффуслар иш вақтига киритилади ва ўртача ойлик иш ҳақи ҳисоби бўйича ҳақ тўланади.

Боласи бор аёлнинг хоҳишига кўра, болани овқатлантириш учун бериладиган танаффуслар дам олиш ва овқатланиш учун белгиланган танаффусга қўшиб берилиши ёки умумлаштирилиб, иш кунининг (иш сменасининг) бошига ёки охирига кўчирилиб, иш куни (иш сменаси) шунга яраша қисқартирилиши мумкин.

Бу танаффусларнинг аниқ муддати ва уларни бериш тартиби жамоа шартномасида, агар у тузилмаган бўлса, — иш берувчи ва касаба уюшмаси қўмитаси ёки ходимларнинг бошқа вакиллик органи билан келишиб белгилаб қўйилади.

👉 Yurist maslahati 👈

Show more ...

120 963

441

Copied!

ПЕДАГОГЛАРНИ АТТЕСТАЦИЯДАН ЎТКАЗИШ ТАРТИБИ

📥 Юристга мурожаат:

Ассалом алайкум юристлар жамоаси. Саволим педагог кадрларини аттестациядан ўтказиш тартиби тўғрисида, шунингдек, кимларга малака тоифаси тўғридан-тўғри яъни аттестациядан ўтказилмасдан берилиши ҳамқида маълумот берсангиз. Жавоб учун рахмат.

📌 ЖАВОБ:

I ҚИСМ

Аттестация педагог кадрлар учун ҳар беш йилда бир марта ўтказилади.

Белгиланган муддатда малака ошириш курсини тугатганлик тўғрисидаги сертификатга эга бўлган:

мактабгача ва мактабдан ташқари таълим муассасаларининг олий ва ўрта махсус, касб-ҳунар маълумотли;

умумий ўрта ва ўрта махсус таълим муассасаларининг олий маълумотли;

касб-ҳунар таълими муассасаларининг олий ва ўрта махсус, касб-ҳунар маълумотли педагог кадрлари (ишлаб чиқариш таълими усталари) аттестациядан ўтказилиши шарт.

Мактабгача, умумий ўрта, ўрта махсус, касб-ҳунар ва мактабдан ташқари таълим муассасаларининг:

илмий даражага (фан номзоди, фалсафа доктори (Doctor of Philosophy (PhD) ёки фан доктори (Doctor of Science (DSc) даражасига эга бўлган педагог кадрлари аттестацияга жалб этилмайди;

пенсия ёшида бўлган педагог кадрлар аттестацияга ўз хоҳишига кўра жалб этилади.

Аттестацияга жалб этилмаган педагог кадрларнинг мавжуд малака тоифалари ва лавозимлари таълим муассасаларида ишлаган даврида сақланиб қолади.

Ишга янги қабул қилинган педагог кадрлар бир йилдан сўнг, олий ёки ўрта махсус, касб-ҳунар таълими муассасаларини битириб биринчи бор ишга кирганлар касбий фаолиятига уч йил тўлгандан сўнг аттестацияга жалб этилади.

Меҳнатга лаёқатсизлик варақаси расмийлаштирилган ҳолда узоқ муддат (уч ойдан ортиқ) даволанаётган, ҳомиладорлик, туғиш ҳамда болани парвариш қилиш таътилидаги педагог кадрлар иш фаолиятига қайтганларига бир йил тўлгандан сўнг аттестацияга жалб этилади. Аттестация ҳар йили март-июнь ойларида ўтказилади.

Таълим муассасаларининг қуйидаги жисмоний тарбия фани ўқитувчиларига малака тоифаси (лавозим) тўғридан-тўғри (аттестациядан ўтказилмасдан) берилади:

туман (шаҳар) миқёсидаги спорт мусобақаларининг биринчи ўрин совриндорларини тайёрлаган таълим муассасалари жисмоний тарбия фани ўқитувчиларига – иккинчи малака тоифаси (катта ўқитувчи лавозими);

вилоят миқёсидаги спорт мусобақаларининг биринчи ўрин совриндорларини тайёрлаган таълим муассасалари жисмоний тарбия фани ўқитувчиларига — биринчи малака тоифаси (етакчи ўқитувчи лавозими);

халқаро ҳамда республика миқёсидаги спорт мусобақаларининг биринчи, иккинчи ва учинчи ўрин совриндорларини тайёрлаган таълим муассасалари жисмоний тарбия фани ўқитувчиларига — олий малака тоифаси (бош ўқитувчи лавозими).

Асос: Мактабгача, умумий ўрта, ўрта махсус, касб-ҳунар ва мактабдан ташқари давлат таълим муассасалари педагог кадрларини аттестациядан ўтказиш тартиби тўғрисида»ги Низом

👉 Yurist maslahati 👈

Show more ...

117 192

735

Copied!

#Кайфият

Финляндияда кузатилган Шимолий Қутб ёғдуси

👉 Yurist maslahati 👈

Финляндия. Шимолий қутб ёғдуси....mp4

86 178

360

Copied!

Жорий йилда барча ички ишлар ходимлари иш ҳақи 30 фоизга, жамоат хавфсизлигини таъминлашга бевосита жалб этилган, яъни маҳаллада хизмат ўтовчи ходимлар иш ҳақи эса 60 фоизга оширилади.

Бу ҳақда бугун бўлиб ўтган видеоселекторда Шавкат Мирзиёев таъкидлаб ўтди.

👉 Yurist maslahati 👈

132 604

550

Copied!

Сўраётганлар учун: Халқ таълими вазирлиги ҳамда Вазирлар Маҳкамаси ҳузуридаги Таълим сифатини назорат қилиш давлат инспекцияси кўрсатмаси

👉 Yurist maslahati 👈

81 177

177

Copied!

ПЕНСИЯ ЁШИГА ЕТГАН ЎҚИТУВЧИЛАРНИНГ МАЛАКА ТОИФАСИ САҚЛАНАДИ

Бу ҳақда халқ таълими вазирлиги расмий маълумот берди

Халқ таълими вазирлиги ҳамда Вазирлар Маҳкамаси ҳузуридаги Таълим сифатини назорат қилиш давлат инспекцияси Таълим муассасаларида пенсия ёшида бўлган педагог кадрларнинг малака тоифалари ва лавозимлари сақлаб қолиниши, шунингдек, уларнинг малака тоифалари ва лавозимларига мос равишда ойлик иш ҳақи тўловларини амалга оширилиши бўйича юзага келаётган тушунмовчиликларга аниқлик киритиш мақсадида барча ҳудудий бошқармаларга кўрсатма берди.

Ўзбекистон Республикаси Вазирлар Маҳкамасининг 2019 йил 13 майдаги 392-сон қарори (кучга кириш санаси 2019 йил 14 май) билан тасдиқланган “Мактабгача, умумий ўрта, ўрта махсус, касб-ҳунар ва мактабдан ташқари давлат таълим муассасалари педагог кадрларини аттестациядан ўтказиш тартиби тўғрисида”ги низомнинг 7-бандида аттестация сертификати муддати тугамаган пенсия ёшида бўлган педагог кадрларнинг мавжуд малака тоифалари ва лавозимлари таълим муассасаларида ишлаган даврида сақланиб қолиниши белгиланган.

Шунингдек, мазкур Низомнинг 79-бандига кўра педагог кадрларнинг базавий тариф ставкалари миқдори, уларнинг малака тоифаси ёки лавозими сертификат асосида белгиланади.

Юқоридагилардан келиб чиққан ҳолда, ушбу Қарор кучга кирган санада, яъни 2019 йил 14 май санасида, аттестация сертификати муддати тугамаган пенсия ёшида бўлган педагог кадрларнинг мавжуд малака тоифалари сақланиб қолинади (агар пенсия ёшида бўлган педагог кадрлар кейинчалик аттестацияга ўз хоҳишига кўра жалб этилиб, малака тоифаси ўзгармаган бўлса) ҳамда малака тоифасига мос равишда иш ҳақи тўловлари амалга оширилади.

Шунингдек, мазкур Қарор кучга кирган вақтгача, яъни 2019 йил 14 май санасигача, малака тоифа сертификати амал қилиш муддати тугаган пенсия ёшида бўлган педагог кадрлар аттестацияга охирги малака тоифаси бўйича жалб этилади ҳамда мазкур Низомнинг 80-бандига асосан аттестациядан ўтгунга қадар уларга мутахассис, олий ёки ўрта махсус, касб-ҳунар маълумотли ўқитувчи лавозими бўйича ҳақ тўланади.

👉 Yurist maslahati 👈

Show more ...

84 442

497

Copied!

#Бизнес

ЭКСПОРТ ФАОЛИЯТИНИ ҚАНДАЙ ЙЎЛГА ҚЎЙСАМ БЎЛАДИ.

Assalomu alaykom men Tojikistonga tuxum eksport qilmoqchiman qaerga murojat qilishim kerak va qanday hujattlar talab qilinadim. Oldindan rahmat javob uchun.

📍ЖАВОБ:

Аввало, сиз экспорт фаолияти билан шуғулланишингиз учун ўз тадбиркорлик субъектингизни ташкил қилишингиз лозим.

Маслаҳатим МЧЖ ёки Хусусий корхона шаклида ташкил қилганингиз мақул. Буларни қандай ташкил қиласиз?

МЧЖни ташкил қилиш тартиби - бу ерда

Хусусий корхонани ташкил қилиш тартиби - бу ерда

Юқорида белгиланган тартибда бизнесингизни давлат рўйхатидан ўтказдингиз, қўлингизда экспорт қилинадиган товар бор энди нима қилишингиз керак.

Кейинги босқичда сиз махсулотингизни сотиб олувчи хорижий фирмалар топиб улар билан олди-сотди шартномаси тузишингиз лозим бўлади. Шартнома тузиш сизга доимий ҳамкорликни таъминлайди ва маҳсулотингизни тезроқ сотилишига олиб келади.

Саволингизни: @yuristgamurojaat гa қолдиринг

👉 Yurist maslahati 👈

Show more ...

64 361

127

Copied!

Автомототранспорт воситасини бошқаришга ишончнома (Генералный довернос) расмийлаштириш тартиби

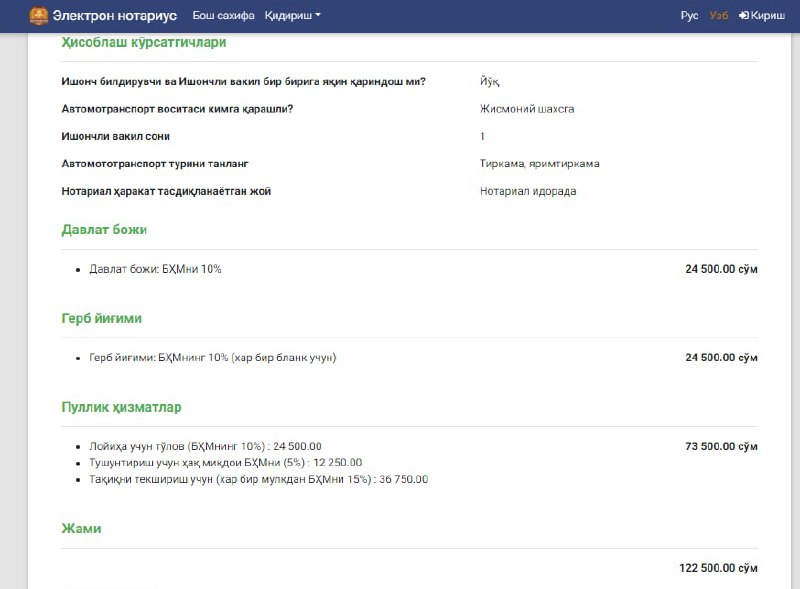

Керакли хужжатлар

1. Ўзбекистон Республикаси фуқаросининг паспорти

2. Транспорт воситаларини қайд қилиш гувоҳномаси, автомототранспорт воситасининг рақамли агрегатлари учун ДЙҲХХ органлари ёки тракторлар, ўзиюрар шассилар, трактор тиркамалари ва ўзиюрар йўл қурилиш машиналари учун «Ўздавтехназорат» томонидан берилган белгиланган шаклдаги маълумотнома (тех.паспорт).

3, Барча мулкдорларнинг розилиги.

5 та хизмат учун пул тўлайсиз

1. Давлат божи учун

👉 Биласиз яқин қариндошларга ишончнома шарт эмас. жиянларига - БҲМнинг 50 фоизи

👉 бошқа шахсларга - БҲМнинг 3 баравари

2. Герб йиғими учун - базавий ҳисоблаш миқдорининг 15 фоизи

3. Нотариал харакатларни амалга оширишга доим масалалар юзасидан тушунтиришлар бериш учун.

4. Нотариал тасдиқланадиган ҳужжатлар лойиҳаларини тузиш учун.

5. “Нотариус” Автоматлаштирилган ахборот тизими орқали автомототранспорт воситани бошқа шахсга ўтқазиш тақиқланмаганлиги ва хатланмаганлигини ҳақидаги текширилганлиги учун, тасарруф этиш ҳуқуқисиз ишончномалар бундан мустасно.

Қуйида хисоблаш тартиби келтирилган👇

👉 Yurist maslahati 👈

Show more ...

63 380

349

Copied!

Аҳолининг қайси тоифаси биринчи навбатда коронавирусга қарши эмланиши маълум бўлди

Республика махсус комиссиясининг қарорига кўра, коронавирус инфекциясига қарши эмлаш фақатгина ихтиёрийлик тамойили асосида амалга оширилади.

Шунингдек, биринчи навбатда коронавирус юқиш хавфи даражаси юқори бўлган қуйидаги шахслар эмланади:

▫️ 65 ёшдан ошган қариялар ва кексалар;

▫️ сурункали касалликлари бор шахслар;

▫️ тиббиёт ходимлари;

▫️ мактаб ва мактабгача таълим ташкилотлари ҳамда олий таълим муассасалари ходимлари;

▫️ аҳоли билан бевосита мулоқотга киришадиган ҳуқуқни муҳофаза қилувчи органлар ходимлари.

👉 Yurist maslahati 👈

Show more ...

62 987

186

Copied!

2 йилдан сўнг расмий ҳужжатлар тўлиқ лотин алифбосига ўтади

▪️Ҳукумат қарорига кўра, 2023-йил 1-январдан бошлаб барча ташкилотларда иш юритиш ҳужжатлари ва бошқа ҳужжатларни лотин ёзувига асосланган ўзбек алифбосида ишлаб чиқиш, қабул қилиш ва эълон қилиш амалиёти тўлиқ жорий қилинади.

“Ўзбек тилининг имло қоидалари”ни тасдиқлаш бўйича ҳукумат қарори лойиҳаси тайёрланади.

👉 Yurist maslahati 👈

Qaror -

74 675

524

Copied!

❗️КРЕДИТ СЎРАБ МУРОЖААТ ҚИЛАЁТГАН ФУҚАРОЛАР ДИҚҚАТИГА

Барчамизга маълумки, фуқаролар томонидан банклардан кредит олиш масаласида доимо муаммолар кўзга ташланади. Фуқаролар бу бўйича жуда кўплаб қийинчиликларга дуч келишади. Ўйлаб қарайдиган бўлсак, буларнинг асосий сабабларидан бири ўз ҳақ-ҳуқуқимизни билмаслигимиздир.

Банкларга қандай мурожаат қилиш кераклигини кўпчилигимиз билмаймиз. Масалан, бизга кредит керак бўладиган бўлса, банкка борамиз ва ўша банкдаги кредит бўлимига оғзаки равишда мурожаат қиламиз. Оғзаки равишда мурожаат қилганимиздан кейин банкир бизга ресурс йўқ ёки кредит ёпилган деб жавоб беради. Шундан сўнг биз банкирга пул (пора) таклиф қиламиз ёки бошқача усулда қандайдир таклифлар билан банкирни кўндириш йўлини излаб қоламиз. Мана, банклар билан боғлиқ коррупциянинг бошланиши.

Сиз оғзаки равишда кредит йўқ деган жавоб билан чекланиб қолманг, мурожаат қилган банкингиздан кредит йўқлиги ҳақида ёзма жавоб хати талаб қилинг. Агар банкнинг жавобида нимадир шубҳали туюлса, Марказий банкка мана шу жавоб хатини илова қилган ҳолда мурожаат юборинг.

Биз оғзаки равишда мурожаат қилиш йўлидан қайтишимиз, асосий эътиборимизни ёзма равишда мурожаат қилишга қаратишимиз керак. Банкка қиладиган ҳар қандай мурожаатимизни ёзма равишда қилишимиз шарт.

«Банклар ва банк фаолияти тўғрисида» ги қонуннинг 68-моддасида шундай қоида бор: мижозларнинг мурожаатлари банкка келиб тушган кундан эътиборан ўн беш кундан кечиктирмай, қўшимча ўрганиш ва (ёки) текшириш, қўшимча ҳужжатларни сўраб олиш талаб этилганда эса бир ойгача бўлган муддатда кўриб чиқилиши ва ёзма ёки электрон шаклда жавоб берилиши керак. Агар сиз ёзма равишда мурожаат қилсангиз, банк белгиланган муддат жавоб қайтариши шарт.

Сиз ўзингизда талаб қилиш маданиятини шакллантиринг. Банк ушбу қоидага амал қилмаса, ўша ҳудуддаги прокуратурага ёзма равишда шикоят киритишингиз ҳам мумкин, чунки қонунлар ижросини назорати прокуратура зиммасига юклатилган.

Юқоридаги қоидаларни «Ҳар бир оила – тадбиркор» дастури бўйича ажратиладиган кредитларга қўллаб кўрамиз. Бунинг учун нима қилишимиз керак? Бу турдаги кредитлар дастур доирасидаги ресурслар ҳисобидан амалга оширилади. Микрокредитлар 6 ойгача имтиёзли давр билан 3 йилдан кўп бўлмаган муддатга ажратилади. Бу кредит 2 йиллик имтиёзли давр билан 5 йил муддатгача ҳам ажратилиши мумкин.

Мисол учун, қарз олувчи – жисмоний шахслар кредит олиш учун банкка қуйидаги ҳужжатларни тақдим этиши керак:

▪️ариза (ёзма);

▪️паспорт нусхаси;

▪️жисмоний шахсларга кредит қайтарилишининг таъминоти сифатида ҳудудларни ижтимоий-иқтисодий ривожлантириш бўйича секторлар раҳбарлари ва маҳалла фуқаролар йиғини томонидан оилавий тадбиркорликни ривожлантириш учун бериладиган кредитлаш бўйича тавсиянома.

Қарз олувчининг аризаси келиб тушган кундан бошлаб, тижорат банки томонидан уч иш кунидан ошмаган муддатда ушбу ариза бўйича асослантирилган қарор қабул қилиниши шарт. Кредит бериш бўйича ижобий қарор қабул қилинганда қарз олувчи ва тижорат банки ўртасида кредит шартномаси тузилади.

Кўриб турибсизки, сиз ҳар қандай кредит бўйича банкка ёзма равишда мурожаат қилишингиз шарт. Агар сизнинг ҳуқуқингиз бузиладиган бўлса, ана шу ёзма равишдаги мурожаатингиз ҳуқуқий асос бўлади.

Хуллас, ўз ҳуқуқингизни билиб олинг! Ҳар қандай мурожаатингизни ёзма равишда билдиринг. Кредит олишда қонун бузилиши ҳолатларига дуч келадиган бўлсангиз, прокуратура органларига ёки Марказий банкнинг ҳудудий Бош бошқармаларига мурожаат қилинг.

Банкирларга эса юқоридаги тамойиллар асосида ишлаб, мижозларни сарсон қилманг, деб қоламиз.

©️bankir_kundaligi

👉 Yurist maslahati 👈

Show more ...

80 314

1 479

Copied!

Бош Прокуратура Академияси 2021 йил 3-4 март кунлари бўлиб ўтадиган “Йўл ҳаракати хавфсизлигини таъминлашнинг долзарб муаммолари ва бу соҳада ҳуқуқбузарликларнинг профилактикаси” мавзусидаги халқаро илмий-амалий конференцияга таклиф этади.

Конференцияда қатнашиш учун батафсил маълумот👇

https://proacademy.uz/uz-cyr/news/view?alias=869

👉 Yurist maslahati 👈

49 214

29

Copied!

ҲАДЯ ҚИЛИНГАН МУЛКДА ЭРИМНИНГ ҲАҚҚИ БОРМИ?

📥 Юристга мурожаат:

Ассалом алейкум Ман кашкадарё вил Карши шахриданман мурожатим шундан иборатки мени дадам янги курилган ховли жойларини менга хадя килиб берганлар турмуш уртогим хадя килинган ховлимиздан улуш оламан деб мурожат килиб юрибди фукоролик судига 2000 йил турмуш курганмиз 2019 йил дадам уйимиз йуклиги учун ховли жойни хадя килиб бердилар эримни хадя килинган ховлимизга хакки борми?

📌 ЖАВОБ:

✅ Оила кодексининг 23-моддасига сосан:

▫️ Эр ва хотиннинг никоҳ давомида орттирган мол-мулклари, шунингдек никоҳ қайд этилгунга қадар, бўлажак эр-хотиннинг умумий маблағлари ҳисобига олинган мол-мулклари, уларнинг биргаликдаги умумий мулки ҳисобланади.

Мазкур кодекснинг 25-моддасига асосан Эр ва хотиннинг никоҳга қадар ўзига тегишли бўлган мол-мулки, шунингдек улардан ҳар бирининг никоҳ давомида ҳадя, мерос тариқасида ёки бошқа бепул битимлар асосида олган мол-мулки улардан ҳар бирининг ўз мулки ҳисобланади.

════════════════

Демак, мазкур асосга кўра, эрингиз мулк талаб қилиш ҳуқуқига эга эмас.

Саволингизни: @yuristgamurojaat гa қолдиринг

👉 Yurist maslahati 👈

Show more ...

51 608

212

Copied!

#Ибрат_вақти

Онага бўлган итоат

Ҳаммамизга ибрат бўлсин

👉 Yurist maslahati 👈

video_2021-02-11_07-01-12.mp4

52 158

375

Copied!

#Кайфият

Соғлиқ учун жуда фойдали машқ - "ПУЛ САНАШ"

- суяклар оғриғини қолдиради;

- қон босимини меъёрга солади;

- тиш ва бош оғриғини тўхтатади;

- кўриш қобилияти, иштаҳа, ташқи кўриниш ва яшаш тарзини яхшилайди.

Ушбу машқни тез-тез бажариб туриш тавсия этилади )

Барча яқинларингизга юборинг

👉 Yurist maslahati 👈

giphy.mp4

89 963

1 857

Copied!

Фарғоналик Ёшлар етакчиси Бобурбек Мўминовнинг ҳаёти бир дақиқада ўзгариб кетди!

Юртимизга мана шундай ғайратли, ишбилармон ва ташаббускор ёшлар керак!

👉 Yurist maslahati 👈

Бир дақиқада ҳаёти ўзгарди....mp4

63 853

653

Copied!

⚡️Диққат эълон! Бугун, 10 февраль куни педагоглар малака (тест) синовлари бўйича онлайн-репетициялар бошланади

Жорий йилнинг февраль ойи мобайнида Таълим сифатини назорат қилиш давлат инспекцияси томонидан педагогларга қулайлик яратиш, уларни ҳар томонлама қўллаб-қувватлаш мақсадида малака (тест) синовлари бўйича онлайн-репетициялар ўтказилади.

📌 Ушбу репетициялар орқали педагоглар онлайн-тест дастури билан яқиндан танишишлари, дастурдан тўғри фойдаланиш кўникмаларини шакллантиришлари, ўзлари ҳақидаги маълумотларни pka.tdi.uz -электрон базасига тўлиқ ва тўғри киритилганлигига ишонч ҳосил қилиш ва назорат материаллари йўналишлари бўйича тасаввурга эга бўлишлари мумкин бўлади.

🗓 10-12 февраль кунлари (10 февраль соат 10:00 дан бошлаб) педагоглар малака (тест) синовлари онлайн-репетицияси қуйидаги 3 та фан бўйича ўтказилади:

▫️Физика;

▫️Кимё;

▫️Биология.

http://test.tdi.uz/ манзили орқали кириб кўришлари мумкин.

Login-test

Parol –test

✅ Онлайн-репетициялардан фойдаланиш талаблари:

pka.tdi.uz -электрон базасига педагоглар ҳақида қуйидаги маълумотлар тўлиқ ва аниқ киритилган бўлиши керак:

▫️Вилоят;

▫️Туман;

▫️Таълим муассасаси (рақами ёки номи)

▫️Педагогнинг ФИШ (тўлиқ);

▫️Аттестациядан ўтаётган ўқув фани;

▫️Аттестациядан ўтказганлик учун норматив-ҳуқуқий ҳужжатларда белгиланган (базавий ҳисоблаш миқдорининг юз фоизи, яъни 245 000 (икки юз қирқ беш минг сўм)) миқдорда тўлов квитанциясининг нусхаси;

Агар, юқоридаги маълумотларда ноаниқлик бўлса, таълим турлари бўйича ҳудудий (туман, шаҳар) масъулларига мурожаат қилишлари ёки Таълим сифатини назорат қилиш давлат инспекциясининг телеграм боти (@uztdibot)га мурожаат қилишлари тавсия этилади.

❗️Бошқа фанлар бўйича онлайн-репетиция қачон ўтказилиши ҳақида (тез кунларда) Таълим инспекциясининг телеграм канали (@uztdi) орқали хабар бериб борилади.

👉 Yurist maslahati 👈

Show more ...

56 568

267

Copied!

Баъзи байрамларда дам олиш кунлари камида 3 кун деб белгиланди

▪️Президент фармонига кўра: Наврўз байрами, Мустақиллик куни, Рамазон ва Қурбон ҳайитлари ҳамда янги йил байрамини нишонлаш даврида қўшимча ва кўчириш ҳисобига ишланмайдиган кунлар уч кундан кам бўлмаган муддатга белгиланади.

👉 Yurist maslahati 👈

50 190

154

Copied!

БИЛИБ ҚЎЙГАН ЯХШИ❗️

Газ таъминоти ташкилоти қуйидагиларга мажбур:

Истеъмолчиларга йўриқномалар бериш ва хонада ўрнатилган газ приборларидан хавфсиз фойдаланиш масалалари бўйича эслатмани топшириш. Эслатмада газ таъминоти ташкилотининг авария хизмати телефон рақамлари кўрсатилади.

Тасдиқланган жадваллар ва тарифлар бўйича истеъмолчиларнинг ички газ тармоқлари ва газдан фойдаланиш ускуналарини қуйидаги муддатларда техник тафтишдан ўтказиш ва уларга профилактик хизмат кўрсатиш:

кўп қаватли турар жойлардаги газ плиталар, бошқа газ приборлари мавжуд бўлмаганда — икки йилда бир марта;

турар жойлардаги газ плиталари, иситиш, сув иситиш приборлари — йилда бир марта, профилактик хизмат кўрсатиш — ҳар бир иситиш мавсуми бошланишидан аввал.

Тасдиқланган тарифлар бўйича истеъмолчиларнинг ёзма ёки электрон буюртмалари асосида газдан фойдаланиш ускуналарини қуйидаги муддатларда таъмирлаш:

табиий газ сизиб чиқишида — дарҳол;

овқат тайёрлаш учун мўлжалланган газдан фойдаланиш ускуналарининг носозлигида — бир кун давомида;

иситиш мавсумида иситиш учун мўлжалланган газдан фойдаланиш ускуналарининг носозлигида — бир кун давомида;

иссиқ сув ва иситиш учун мўлжалланган газдан фойдаланиш ускуналарининг носозлигида (иситиш мавсумидан ташқари вақтда) — икки кун давомида;

газдан фойдаланиш ускуналарини алмаштиришда — беш кун давомида.

👉 Yurist maslahati 👈

Show more ...

51 712

368

Copied!

Агар кадрлар ўз ўрнини топмаса...

Минглаб қарорларни қабул қилиш мумкин, аммо бу қарорларни ҳаракатга келтирувчи куч — бу кадрларни танлаш ва ўз ўрнига қўйиш масаласидир.

Дунёда ҳамма иш берувчилар ходим танлаётганда унинг нима билан изланаётганига қизиқади. Мукаммал ишчи қандай кўриниши керак: ақлли, кулиб турган, 3 йиллик тажрибали, коммуникатив, мослашувчан, ижодкор, меҳрибон ва ҳоказо. Aммо, биздачи?

"Тагли-туглими", "бир жойдан" ми, собиқ "қабиладоши"ми, танишини танишими ва муҳими, бўйсунувчанми, ҳар қандай иш буюрилганда бажармаса ҳам "хўп бўлади" деб турадими, олдинги ишидаги раҳбарига ўз фикрини айтиб "сакрамаганми", ҳуқуқини талаб қилган "ёзувчи"масми?! Унинг ўз соҳасининг билимдони экани энг сўнгги ўринга қўйилади.

Раҳбарлар орасида ҳозир ҳам шундай қонунан ёзилмаган алоқа жараёни мавжудки, бемалол бир ходимни бутун умрга ишчанлик обрўсини тўкадиган асосларни оғзаки йиғиб ўтиришади ва турли баҳоналар билан бундай ҳаққоний кадрларни ишдан (нима қилиб бўлса ҳам) четлатишади. Бундай "нолойиқ" ишчилар ҳақиқатни айтадиган ва талаб қиладиган айбсиз айбдорлардир, чунки уларнинг ақли ҳамма нарсага етади ва кимлар учундир исталмаган муаммолар келиб чиқиши кутилади.

Ходимлар ҳақида ким ғамхўрлик қилади?

Бизда Касаба уюшмаси деган бир ташкилот бор, уларнинг жойлардаги бошланғич ташкилотлари кўпинча ўз корхонасида ходимлар ҳуқуқини эмас, иш берувчи ҳуқуқини ҳимоя қиладигандай тасаввур уйғотади. Бошланғич Касаба уюшмаси ташкилотлари ходимлар ҳуқуқини мустаҳкам туриб ҳимоя қилса, жамоа шартномасини тўлиқ бажарилишини таъминлашга ҳаракат қилсагина, маълум натижаларга эришиш кутилади.

Замонавий тезкор дунёда, фақат пул туфайли ўзи нафратланадиган ишда ишлаш энди талабга жавоб бермайди. Бугунги кунда иш билан таъминлаш бозори имкониятларга тўла ва иш берувчиларга кенг танлов имкониятини беради, агар улар бундан оқилона фойдалана олса. Чунки, бугун одамлар ўзгарган, ёшлар ўз устида ишлайдилар. Агар иш берувчида ходимларга нисбатан адолат ва ғамхўрлик ҳисси бўлса, ҳамма ерда профессионал кадрлар пайдо бўлади. Қариндошлар ва танишлар, хўп бўладичилар тизими эса, фақат шахсий эҳтиёжларини қондирадиган шажарадир, бундай шажаралар ин қурган меҳнат жамоалари ҳар доим парокандаликка ва инқирозга юз тутади. Шундай қилиб, энг яхши истеъдодларни сақлаб қолиш ва жалб қилиш учун иш берувчилар кўпроқ нарсани билишлари керак.

Ҳақиқатни айтиш — кўп ходимлар учун энг яхшиси бу нуқтадан узоқроқ юриш йўлидай туюлади, аммо шу ҳаракатлари туфайли кўз ўнгимизда келажак поймол бўлади, имкониятлар эшиги ўрнига ноқонуний йўлаклар пайдо бўлади. Пулдан яхшироқ нарсаларнинг рўйхати чиққанда одамлар ўзларини панага олишни бас қилишлари керак, яъни соф виждон ва ҳақиқат олдида барча тенгдан бош эгиши зарур.

Бироқ, бирданига таниш-билишчилик схемасини тугатиб, пораҳўрларни отиб ташлаб, "Сингапур мўъжизаси" ни яратиб бўлмайди. Ўнлаб давлатдан кўчирилган, қисқа муддатда натижа берадиган ва осон кўринган ечимлар ҳам натижа бериши даргумон. Қайсидир давлатнинг ривожланиш моделини олиб келсак ҳам катта ўзгаришлар кутилмайди, чунки сиёсий-ижтимоий ҳаёт ва яшаш муҳити тубдан фарқли ва бу бир кунда ўзгариб қоладиган нарса эмас. Ачинарлиси, бу ерда ўз ўрнини тополмаган креатив кадрлар ўзга юртларга қушдек учиб кетишади ва оёқлари остига энди қўй сўйсангиз ҳам ҳеч қачон қайтишмайди.

Imaginative Girl

👉 Yurist maslahati 👈

Show more ...

52 616

385

Copied!

Сизнинг розилигингизсиз иш берувчи сизнинг иш ҳақингиздан ушлаб қолишга ҳақли эмас.

Меҳнат кодексининг 164-моддасига асосан Ходимнинг розилигисиз меҳнат ҳақидан қуйидаги ҳолларда ушлаб қолиниши мумкин:

👉 белгиланган солиқлар ва бошқа мажбурий тўловларни ундириш учун;

👉 суднинг қарорлари ва бошқа ижро ҳужжатларини ижро этиш учун;

👉 олдиндан берилган мақсадли пуллар (масалан, хизмат сафарлари учун берилган ва ишлатилмай қолинган аванс) бўйича ҳисоб-китоб қилиш ҳамда ортиқча тўланган суммани қайтариб олиш учун;

👉 меҳнат таътили бўйича ҳисоб-китоб қилиш учун;

👉 ходим томонидан иш берувчига етказилган зарарни қоплаш учун;

👉 интизомий жазо тариқасида тайинланган жаримани ундириш учун.

Иш ҳақидан ушлаб қолинадиган ҳақнинг умумий миқдори ходимнинг иш ҳақининг эллик фоизидан ортиб кетмаслиги лозим.

Иш ҳақингиздан асоссиз ушлаб қолган мансабдор шахсга жавобгарлик бор. Маъмурий жавобгарлик тўғрисидаги кодекснинг 49-моддасига асосан Мансабдор шахс томонидан меҳнат ва меҳнатни муҳофаза қилиш тўғрисидаги қонун ҳужжатларини бузиш, — базавий ҳисоблаш миқдорининг беш бараваридан ўн бараваригача миқдорда жарима солишга сабаб бўлади

👉 Yurist maslahati 👈

Show more ...

47 081

380

Copied!

БОЛАЛАР ЁЛҒОН ГАПИРИШНИ КИМДАН ЎРГАНАДИ?

Она фарзандига деди:

- Таомингни еб тугатсанг, сени айлантириб келаман.

Еб тугатгач онасига деди:

- Ойи, еб бўлдим. Энди борамизми айлангани?

Она:

- Кеч бўлиб қолди. Кўчада қўрқинчли одамлар болаларни еб қўяётган экан. Ҳозир чиқа олмаймиз.

Кўчадаги болаларнинг овозини эшитиб, маҳзун бўлганича термулиб қолди. Болалар эса ўйнашяпти ва уларни ҳеч ким еб қўймаяпти.

Ҳикоя давом этади...

Каттароқ бўлгач, мактабга борди.

Устоз:

- "Ким ўзини яхши тутса, ҳафта сўнгида уни ўзим билан экскурсияга олиб бораман" деб айтди.

Экскурсияга бориш учун биринчилардан бўлишга интилган болакай, ҳафта сўнгида устозидан сўрайди:

- Устоз, қачон экскурсияга борамиз?

Устоз жавоб берди:

- Қандай экскурсия ҳақида гапиряпсан?

Ҳикоя давом этади...

Уйда ота дарс қилиб ўтирган фарзандига деди:

- Агар имтиҳонларни яхши баҳоларга топширсанг, сенга ўзим зўр велосипед олиб бераман.

Ўқув йили ҳам тугади. Имтиҳонларни аъло баҳоларга топширган болакай отасидан:

- "Дада, қани менинг велосипедим?" деб беғубор кўзлари билан қараб сўрайди.

Ота деди:

- Қўй шу велосипедни, ҳалокатга учрагин келаяптими?

Ҳикоя давом этади...

Болакай ёлғончи бўлиб вояга етди.

Яқинлари унинг ҳатти- ҳаракатларига қараб ҳайрон эмишлар:

- Бундай ҳунук ахлоқни кимдан ўрганди экан?

Болаларга ёлғон гапириш катта хато ва бу хато аксар ота-оналарда бор. Афсуски, биз бу хато болаларимизга қанчалик даражада салбий таъсир қилишини билмаймиз. Болалар бизнинг ёлғон гапирганимизни тушунмаслиги уларга ёлғон гапирса бўлади, дегани эмас. Чунки ёлғон гапириш ўзи бир гуноҳ бўлса, уни бошқаларга ўргатиш бошқа бир гуноҳ.

👉 Yurist maslahati 👈

Show more ...

69 136

777

Copied!

Тадбиркорлар йўл ҳаракати қоидабузарликларини аниқлашса, ундирилган жарима суммасининг 25 фоизини олишади.

Ҳукумат қарори лоиҳаси элон қилинди.

25 фоизи ИИВ жамғармасига, 20 фоизи Давлат бюджетига, 20 фоизи қаерда йўл ҳаракати қоидалари бузилиши қайд этилган бўлса, ўша жойнинг маҳаллий бюджетига ўтказилади. Бу пул йўлларни яхшилаш учун ишлатилади. 10 фоизи эса “Хавфсиз шаҳар” жамоат тартибига кўмаклашиш марказига йўналтирилади.

👉 Yurist maslahati 👈

88 605

337

Copied!

«Аёллар дафтари» нима, унга кимлар киритилади?

«Аёллар дафтари»га 30 ёшдан ошган қуйидаги тоифадаги хотин-қизлар киритилади:

Ижтимоий ҳимояга муҳтож, боқувчисини йўқотган, меҳнатга қобилиятсиз, ўзгалар парваришига муҳтож, I ва II гуруҳ ногиронлиги бўлган, уй-жойини таъмирлашга муҳтож I гуруҳ ногиронлиги бўлган, нотурар жойларда истиқомат қилаётган, тазйиқ ва зўравонликдан жабрланган, ижтимоий муаммолари мавжуд ҳамда психологик маслаҳатга муҳтож хотин-қизлар.

👉 Yurist maslahati 👈

video_2021-02-08_09-16-57.mp4

49 509

411

Copied!

ЭРИМ МЕНИ УЙ БИЛАН ТАЪМИНЛАШГА МАЖБУРМИ?

📥 Юристга мурожаат:

Ассалом алайкум юристлар жамоаси. Никоҳ бекор қилинганидан сўнг собиқ турмуш ўртоғи (эр) томонидан турар жой билан таъминланишга мажбурми?

📌 ЖАВОБ:

Оила кодексининг 23-моддасига мувофиқ, эр ва хотиннинг никоҳ давомида орттирган мол-мулклари, шунингдек никоҳ қайд этилгунга қадар, бўлажак эр-хотиннинг умумий маблағлари ҳисобига олинган мол-мулклари, агар қонун ёки никоҳ шартномасида бошқача ҳол кўрсатилмаган бўлса, уларнинг биргаликдаги умумий мулки ҳисобланади.

Шунингдек, Кодекснинг 118-моддасига мувофиқ, етарли маблағга эга бўлган собиқ эр (хотин)дан:

собиқ хотин ҳомиладорлик даврида ва ўртада бола туғилган кундан бошлаб уч йил давомида;

ўртадаги ногирон бола ўн саккиз ёшга тўлгунча ёки болаликдан I гуруҳ ногирони бўлган болага қараган ёрдамга муҳтож собиқ хотин (эр);

никоҳдан ажралгунга қадар ёки никоҳдан ажралган пайтдан бошлаб бир йил давомида меҳнатга лаёқатсиз бўлиб қолган ёрдамга муҳтож собиқ хотин (эр);

никоҳдан ажралган пайтдан бошлаб беш йил ичида пенсия ёшига етган ёрдамга муҳтож хотин (эр), агар эр-хотин узоқ вақт никоҳда туришган бўлса, суд тартибида алимент талаб қилиш ҳуқуқига эгадир.

Никоҳдан ажралгандан кейин собиқ эр ёки хотинга тўланадиган алимент миқдори ва уни тўлаш тартиби собиқ эр-хотин ўртасидаги келишув билан белгиланиши мумкин.

Шу сабабли, агар Сизнинг эрингиз билан умумий мулкингизда турар жой мавжуд бўлса, суд орқали эрингиздан турар жойга бўлган ўз ҳиссангизни ажратиб бериш ҳақида даъво қилишингиз мумкин.

Саволингизни: @yuristgamurojaat гa қолдиринг

👉 Yurist maslahati 👈

Show more ...

46 089

280

Copied!

⚡️⚡️ИПОТЕКА КРЕДИТЛАРИ БЎЙИЧА ЯНГИ ТАРТИБ БЕЛГИЛАНДИ

Ҳукумат қарори (05.02.2021 й.) билан Молия вазирлиги томонидан жойлаштириладиган маблағлар ҳисобидан ипотека кредитлари ажратиш тартиби тўғрисидаги низом тасдиқланди.

🔰 Низомга кўра, Молия вазирлиги томонидан банкларга ажратиладиган маблағлар ва банклар томонидан қарз олувчиларга бериладиган ипотека кредитлари:

➖ 20 йилдан кўп бўлмаган муддатга бозор (фоиз) ставкасида ажратилади;

➖ улар учун аннуитет тўловлар тартиби татбиқ этилади ва имтиёзли давр белгиланмайди;

➖ фоиз ставкаси Марказий банкнинг асосий ставкаси пасайтирилган тақдирда, мутаносиб равишда камаяди, оширилган тақдирда ўзгаришсиз қолади.

🔰 Мазкур низом қоидалари:

➖ шаҳар ва қишлоқ жойларда қурилган бирламчи уй-жой бозорида кўп квартирали уйлардаги квартираларни сотиб олишда;

➖ Тошкент шаҳри, Андижон, Наманган ва Фарғона вилоятларида тажриба тариқасида 2020 йил 1 майгача умрбод эгалик қилиш ҳуқуқи асосида ажратилган ер участкаларида якка тартибдаги уй-жойларни қуриш (қайта қуриш) учун ипотека кредитларини ажратишда қўлланилади.

Шунга кўра, банклар ва қарз олувчиларга нисбатан мувофиқлик мезонлари ва уларга маблағлар ажратиш тартиби белгиланди.

Фуқароларга ипотека кредити банклар томонидан:

● бозор ставкасида;

● 20 йилдан кўп бўлмаган муддатга;

● бошланғич бадали тажриба ўтказилаётган вилоятларда якка тартибда қурилаётган уй-жой қийматининг 10 фоизидан кам бўлмаган миқдорда;

● сотиб олинадиган квартира қийматининг қишлоқ жойларда камида 10 фоизи, шаҳарларда камида 20 фоизи миқдорида;

● қишлоқ жойларда ва шаҳарларда – 1 ва 2 хонали квартиралар учун 240 млн сўмгача, 3 ва ундан кўп хонали квартиралар учун 320 млн сўмгача;

● Тошкент шаҳрида – 1 ва 2 хонали квартиралар учун 264 млн сўмгача, 3 ва ундан кўп хонали квартиралар учун 352 млн сўмгача берилади.

Мазкур тартиб якка тартибдаги уй-жой қурлишига рухсат олиб, лекин кейинчалик бирламчи бозорда сотиш мақсадида қурилган кўп квартирали уйлардаги квартираларни ипотека кредитлари орқали сотишга татбиқ этилмайди.

👉 Yurist maslahati 👈

Show more ...

52 916

787

Copied!

Андижон вилоят ИИБнинг катта терговчиси ва ҳибсхона бошлиғи 12 минг доллар билан ушланди

Улар фуқаронинг қамалмаслигига ёрдам беришини айтиб, унинг қариндошидан шунча пул сўраган.

👉 Yurist maslahati 👈

videoplayback (1).mp4

43 191

125

Copied!

Gazeta.uz метро қурилишида вафот этганлар оилаларига компенсация пули тўлиқлигича берилмаганлиги ҳақида мақола ёзганди. Ҳозир бу мақолани ўчириб ташлашибди. Тепадан шундай буйруқ келган шекилли.

Лекин интернетдан ҳеч нарсани ўчириб бўлмайди.

Мана шу мақола: https://telegra.ph/Semi-pogibshih-pri-stroitelstve-metro-mogli-nedopoluchit-kompensaciyu-02-05

Ўзбек тилида: https://kun.uz/news/2021/02/03/yunusobod-metrosi-qurilishidagi-fojia-jabrlanuvchilarga-yetgan-zarar-toliq-qoplanmagan-bolishi-mumkin

👉 Yurist maslahati 👈

Show more ...

40 063

21